我国商业银行不良贷款率与经济增长关系的实证分析

2019-09-23袁凤娇

袁凤娇

【摘 要】自2014年起我国商业银行不良贷款率连续两年逐步上升。商业银行在我国的经济中起着重要作用,不良贷款率的高低直接影响我国经济的运行及金融业的风险水平,同时金融业风险的高低在经济发展的影響下又反作用于经济发展。本文以我国2011-2017年的季度数据为样本,通过构建VAR模型,运用脉冲响应和方差分解方法,分析两者间的动态关系。结果显示:商业银行不良贷款率会制约经济增长的速度,而经济增长对不良贷款率本身波动的影响不大,只是对不良贷款率向下的变动趋势有明显影响。

【关键词】不良贷款率;经济增长;VAR模型

一、引言

自1998年我国对贷款进行分类调整及对国有银行资产剥离之后,随着经济的发展,我国商业银行不良贷款率较低,总体态势良好。但从2014年起,我国商业银行的不良贷款余额和不良贷款率便开始上升。由2017年中国银行业监督管理委员会公布的数据可知:我国商业银行不良贷款余额由2014年末的8426亿元增加到2017年末的17057亿元,增加了8631亿元;不良贷款率从2014年末的1.25%上升至2017年末的1.74%,升高了0.49%。从目前来看,我国经济下行压力大,经济增长缓慢,未来年我国银行业不良贷款率将持续增加,潜在风险压力不容忽视。

不良贷款的高低及变化直接影响着银行的稳定性、流动性及盈利水平,甚至影响金融体系的运作进而影响经济的持续稳定发展。目前,伴随着我国经济进入新常态,经济增长与商业银行不良贷款率之间的关系日益成为学界关注的热点。本文以我国2011至2017年的季度数据为样本,在对数据进行处理后,运用VAR模型,实证检验商业银行不良贷款率与经济增长之间的关系,并对原因进行分析,从而提出有针对性的对策建议。

二、理论分析

经济增长对银行不良贷款率的影响机理,主要包括三个渠道:一是企业财务状况,在经济下行的期间,借款方的经营会更加困难,企业财务状况会恶化,盈利水平、还款能力及意愿都会表现出不同程度的下降;二是资产价值,在经济下行阶段,资产会发生减值,从而降低企业的还款能力,导致不良贷款的产生;三是银行自身所具有的“亲周期”性的特征影响不良贷款率,即在经济景繁荣阶段,银行往往过度乐观,会降低对抵押品的要求、借贷门槛,盲目増加信贷,使得在经济下行阶段出现更多的不良贷款,导致不良贷款率上升。

三、实证分析

(一)变量的选取及数据来源

本文选取国内生产总值环比增长率(RGDP)来衡量我国的经济增长、商业银行不良贷款率(NPL)来衡量商业银行不良贷款;数据来自历年中国统计年鉴、中国银监会数据库;时间截取2011年第1季度到2017年第4季度。

(二)数据处理

1.census×12平滑指数法

因为本文所采用的是季度数据,其在季节上有一定的阶段性性、波动性,会影响模型拟合的真实性,进一步影响实证结果的有效性、准确性,因此在序列的处理上,本文采用census×12平滑指数法对NPL、RGDP进行季节调整,从而使序列趋于平稳。

2.Hodrick-Prescott滤波

通过分析调整后的数据,可以发现不良贷款率的变动存在显著的趋势走向,为避免趋势走向对实证结果的影响,本文采用Hodrick-Prescott滤波,把趋势项从NPL序列中分解出去,得到另外一组仅显示本身波动性的数据CNPL。本文将分析CNPL和RGDP的相互影响关系。

(三)单位根(ADF)检验

时间序列本身所具有的波动性会使实证结果不能反映出经济运行的实际情况,因而,在使用时间序列时,首先要检验序列的平稳性,以此避免产生伪回归。从下表可知,各时间序列均平稳,可以进行协整检验。

(四)Johansen协整检验

对于经济时间序列,可以通过协整检验判断各变量间是否具有长期、稳定的线性关系。本文采用Johansen协整检验方法对经济增长与不良贷款率之间的关系进行检验,检验结果显示:在5%的显著性水平下,原假设“不存在协整关系”的值为0.0007,拒绝原假设;原假设“至多存在一个协整关系”的值为0.0699,接受原假设,表明CNPL和RGDP之间存在唯一的协整关系。

(五)格兰杰因果检验

格兰杰因果关系检验的主要任务就是检验过去变量能在多大程度上解释现在变量,由前面的协整检验可知CNPL和RGDP存在唯一的协整关系,利用Eviews7.2对CNPL和RGDP进行格兰杰因果检验,结果显示:在5%的显著性水平下,对于零假设CNPL不是RGDP变动的原因,P值为0.0314,拒绝原假设;对于RGDP不是CNPL变动的原因,P值为0.2021,接受原假设,从而可知:不良贷款率(CNPL)是经济增长率(RGDP)的格兰杰原因,经济增长率(RGDP)不是不良贷款率(CNPL)的格兰杰原因。

(六)VAR模型的构建

1.滞后阶数P的确定

不同的滞后阶数会对VAR模型实证结果的准确性及信息反馈的有效性产生影响。因此,本文依据LR统计量、FPE准则、AIC准则、SC准则和HQ信息准则5个常用的准则来确定VAR模型的最优滞后阶数。通过实证检验滞后期分别为0、1、2期时LR、FPE、AIC、SC、HQ准则对应的值并进行分析可判断出该向量自回归模型的最优滞后阶数为一阶。

2.VAR模型平稳性检验

在运用VAR模型进行实证分析前,我们需要先保证VAR模型具有整体稳定性,对模型的稳定性展开检验,如果模型全部根模的倒数都小于1,表明模型的稳定性较好。VAR模型平稳性检验结果显示:VAR模型特征根的模的倒数均小于1,这说明VAR模型稳定。

(七)脉冲响应分析和方差分解

由前面的分析,我们已经知道不良贷款率(CNPL)是经济增长率(RGDP)的格兰杰原因,,但要想进一步了解两者之间的相互影响关系及影响程度还需要我们以下分析:

1.脉冲响应函数分析

脉冲响应函数可以客观的描述变量之间所具有的动态关系以及所产生的效应。为了考察不良贷款率对RGDP水平影响的动态效应,需要建立脉冲响应函数,本次脉冲响应的追踪期数为10期。

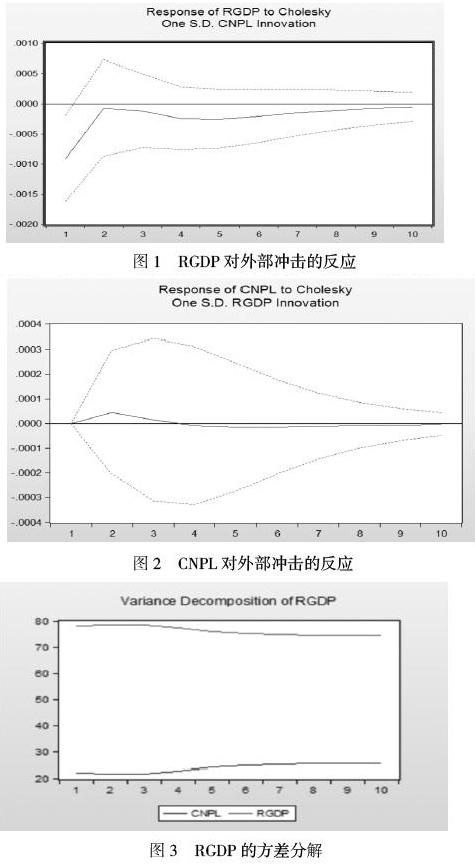

从图1可以看出:经济增长率先对对商业银行不良贷款率的冲击产生正向响应,在持续了约2.1期即6个多月,就呈现负向响应,这种对经济增长的遏制到第4期即12个月达到最大,之后随着时间的推移这种反向影响逐渐缩小,并在第10期实现长期均衡。

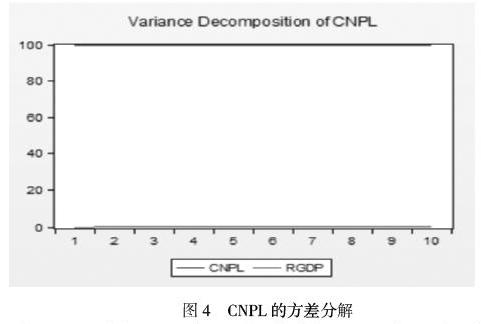

从图2可以发现:从总体上来说,经济增长率波动对商业银行不良贷款率的冲击较小,只产生了小幅度的正向响应,且这种幅度逐渐变小。在第1期,商业银行不良贷款率对经济增长率的波动并没有回应,但在第2期开始产生正向回应,之后是负向回应,并在第4期后逐渐趋于平稳。由此可以看出经济增长影响不良贷款率主要表现在不良贷款率下降的趋势上,对不良贷款率的波动并无明显影响。

2.方差分解

方差分解是研究其他内生变量的结构冲击对目标内生变量影响的贡献度。为了更加直观明了的反应RGDP对不良贷款率的影响大小,我们将基于VAR模型来对NPL进行方差分解,本文采用预测方差分解技术对CNPL对RGDP变化的贡献度进行分析。

从图3可得,在第1-3期CNPL对RGDP的贡献率较低,大约为22%,且相对平稳,之后从第4期起逐渐增大,且该贡献率在第7期达到最大25%,之后趋于稳定。

由图4可以看出,RGDP对CNP的贡献率接近0,基本上没有贡献,这进一步表明经济增長影响不良贷款率主要表现在对不良贷款率下降趋势的作用上,对不良贷款率波动的影响较小。

四、结论及政策建议

(一)结论

本文基于我国2011年第一季度至2017年第四季度的28组季度面板数据,选取VAR模型对经济增长与商业银行不良贷款率的关系进行实证研究,得到以下结论:一方面,我国商业银行不良贷款率对经济增长有着显著的影响,在一定程度上会抑制经济增长的速度。因此,我国各银行应当根据自己的信息数据库,运用计算机模拟与预测不良贷款率,当发现不良贷款率的波动较大时,应立即采取措施,使不良贷款率保持在较低的水平,从而保证经济的持续、稳定增长;另一方面经济增长对商业银行不良贷款率波动的影响较小。而目前已有研究显示经济增长会使不良贷款率先降后升,但根据本文的实证结果,可发现经济增长仅仅对不良贷款率向下的变动趋势有显著影响,对不良贷款率自身波动的反应并不明显。

(二)政策建议

以投资为主导的经济发展模式曾推动了我国经济的高速增长,但随着时间的推移该种模式的弊端逐渐凸显,阻碍了我国经济的持续、稳定增长。目前,我国正处于转型发展的关键期,经济亟需新的增长突破点。因此本文提出以下建议:首先要提高资本水平较低的商业银行对于不良贷款危害的认识;其次在现阶段金融市场无法完善发展的情况下,为了减轻经济波动对信贷规模的影响,我国可以接受巴塞尔委员会所提出的逆周期资本缓冲要求,并设立信贷/GDP作为监管指标;最后商业银行应加强关注并重视宏观经济形势的变动。国家宏观经济形势的变动、产业结构的调整及货币政策的取向等在很大程度上影响着商业银行信贷资产的规模、质量及投向。通过加强对经济周期及国家干预方向的预测,商业银行可根据其变化做出与此相对应的反应,降低经济波动引发的信贷风险,而央行在制定货币政策时,可根据对相关经济指标的模拟预测来判断并分析其带来的影响,从而在不同时期实施不同的政策以促进经济持续、健康发展。

【参考文献】

[1]岳蓓蓓,郑循刚.经济增长与商业银行不良贷款率波动的VAR模型分析[J].金融与经济2011( 1) : 28.

[2]孙光林,王海军等. 经济波动、产能过剩与商业银行不良贷款——基于PVAR模型的实证分析[J].经济问题探索,2017-06-01(6) :140-142.

[3]邹克,蔡晓春.不良贷款率影响因素的实证分析——基于2005—2014年省级面板数据[J].金融理论与实践,2017(02):10-18.

[4乐云.宏观经济因素对我国商业银行不良贷款率的影响研究[D].江西财经大学,2017,30-39.

[5]崔傅成,陶浩.经济新常态下我国商业银行不良贷款的成因及对策[J].经济体制改革,2018(04):142-145.