CEO文化背景对并购绩效的影响研究*

——基于南北文化差异视角

2019-09-21李善民公淑玉杨继彬

李善民, 公淑玉, 杨继彬

中国传统文化底蕴深厚,相对于经济制度更为完善的西方国家,我国的文化因素替代正式制度对经济运行产生了尤其深远的影响(陈冬华等,2013)。习近平总书记在中共中央政治局第十三次与第十八次集体学习时阐释了文化作为软实力体现着国家核心综合实力,弘扬社会主义核心价值观必须立足中华优秀传统文化。

我国地域辽阔、民族众多,南方和北方是我国重要的地理划分,中国地学会首任会长张相文于1908年首次提出以秦岭—淮河一线作为我国的地理南北分界线,之后这一划分方法也被载入地理教科书中,得到广泛认可。南北方之间由于气候、地理和历史等因素的综合作用形成了不同的文化(Talhelm et al.,2014)。南北文化的差别源于双方对于不确定风险的态度,北方文化中的阳性程度较高、崇尚冒险;反之,南方文化则更加阴柔委婉,避免激进(朱正丰和白丽华,2008)。企业并购是一种冒险行为(Croci & Petmezas,2015),CEO风险偏好高或风险承担能力强对于并购绩效具有正面影响(赖黎等,2017)。我国南北区域文化的差异由来已久,CEO区域文化背景差异对企业并购绩效的影响,以及影响文化背景对并购绩效发生作用的其他因素,均是需要深入探讨的话题。为简洁起见,在分析中本文将CEO个人区域文化背景简称为“CEO文化背景”。

本文以2012—2015年我国A股上市公司954位CEO主导的5 499起并购事件为样本,手工收集了CEO的籍贯信息,从南北区域文化视角研究CEO区域文化背景对并购绩效的影响。实证研究发现,CEO的南北区域文化背景会对并购绩效产生显著影响,具有北方文化背景的CEO并购的短期绩效和长期绩效均较好。进一步研究发现,在两职合一的企业、民营企业以及在正式制度发展较差地区的企业,这种作用更加显著。文章首次从南北区域文化差异这一视角研究CEO的文化背景对企业并购绩效的影响,发现CEO文化差异会对公司并购绩效产生显著影响,丰富了“文化与金融”的微观研究。同时,本文也揭示了文化因素作为非正式制度的代表对并购绩效的影响,对文化与经济间的相互影响与作用提供了新的解释,也为探索并购价值创造的影响因素提供了新的分析视角。

一、相关研究评述

CEO个人背景与公司金融是近期研究的热点,具有启发性的成果不断涌现。Benmelech & Frydman(2015)认为,受过军旅文化洗礼的CEO在企业管理上更加讲求规范,研究明确了高管文化背景对公司治理的影响。Faccio et al.(2016)对女性CEO的风险财务决策进行了研究,认为女性CEO执掌的公司长期负债率较低,存活率较高。

近期在经济与金融相关领域,对于文化的研究大致分为方言、宗教两大部分。其中,大部分研究认为文化差异将对经济产生不利影响,鲜有研究论证文化差异的利好。纵观文化与公司金融的研究,从文化对行为与决策的研究已经延伸到绩效结果。Ji et al.(2001)认为不同文化影响下的决策行为具有系统性的差异, Farmer & Richman (1966)认为这种差异源自不同文化中对风险的偏好不同。进一步,Breuer & Salzmann(2012) 提出了“文化—态度—行为”的影响链。梳理学者们已有的研究思路发现,文化对于经济的影响从态度延伸到行为,并最终会造成一定的经济结果,对于并购而言也即为并购绩效。许年行和李哲(2016)认为在成长过程中,当地文化氛围对个人性格的形成具有重要影响。文化氛围将通过围绕文化发展与继承的一系列集体活动影响个人的思维模式,进而影响到公司管理层对待企业和社会的态度(张建君和张志学,2005)。CEO作为企业的管理者与核心灵魂人物,其个人偏好影响了企业的风险决策,进而决定了企业发展的命运(Graham et al.,2013)。然而,目前鲜有从CEO个人区域文化差异的角度出发,研究文化差异对于并购绩效影响的成果。

高阶梯队理论最初来源于战略管理理论,该理论认为高阶领导会基于其认知与价值观进行战略选择,因此组织成为了高管个人特征的反映(Hambrick & Mason,1984)。Bertrand & Schoar(2003)延续高阶梯队理论的分析逻辑,首次对管理者个人特征对公司决策的影响进行了分析,他们发现高管特征是导致公司投融资决策差异的重要因素。此后,针对高管特征与公司经营、公司治理、绩效等因素相关的研究成果颇丰,高管年龄、任期、教育程度和职能背景等特征与其认知能力、价值观念和风险偏好间的联系也已被探讨和验证。另一方面,随着文化相关研究的兴起,一些学者认为文化是管理者进行决策的重要心理依据。Griffin et al.(2009)研究了管理者的文化差异与决策行为,发现管理者的风险态度将影响其决策行为,文化背景不同的管理者决策行为具有显著差异。在此背景之下,高管的个人文化背景这一新的特征理应纳入高阶梯队理论的研究范围之内,继而使高阶梯队理论在文化研究的浪潮中得以发展和延伸。

已有研究认为,企业并购是一种冒险行为(Croci & Petmezas,2015),而高管的风险偏好和风险承担能力将会影响并购绩效。李善民等(2019)研究了CEO文化差异与并购决策,发现北方籍贯的CEO存在并购次数更多、并购金额更大的情况,且较多实施多元化并购。赖黎等(2017)的研究认为有从军经历的高管更偏好高风险和高收益的并购策略,更偏好并购,并购支出更多,所在企业的并购风险更高,并购绩效更好。相关领域的研究并不充分,根据前期研究的脉络,CEO文化差异将影响CEO的风险态度并延伸到企业并购决策行为,更进一步影响企业并购的绩效。

二、理论分析与研究假设

中华文明历史悠久,南北方文化的说法也由来已久。Talhelm et al.(2014)研究指出,我国地域辽阔、民族众多,南北方之间由于气候和地理的差异形成了不同的生产和生活方式。在地理、历史、经济等因素的综合作用之下,不同地区之间形成了不同的文化。

本文按照地理区域的南北界限划分文化区域,这一划分方式具有一定的学术渊源。赵向阳等(2015)研究发现,地理因素作为文化形成最稳定的因素,对文化的影响力最大,所形成的文化可变性最弱。在地理因素之外,还有历史、人口、宗教、语言、经济、政治法律这几类因素对文化产生影响,而其影响则显示出由强到弱的变化,但地理因素是研究文化时首先需要考虑的重要因素。

在南北方的地理划分上,吴必虎(1996)清晰系统地界定了中国文化区域的划分,中原文化区以秦岭、淮河作为分界线,在地理与文化的层面划分出南方与北方。秦岭、淮河一线与一月平均气温零度线相重合,是越冬作物是否存活的分界线。按照秦岭、淮河的分界,南北方在农业方面有南稻北麦的区别,在运输方式上有南船北马的不同,在语言上形成了北方、西南和江淮方言。吴晗(2015)指出,我国南北方应当按照地理条件划分,其中北方文化是融合了多民族文化的农耕文化与游牧文化的多元化文明。

关于我国南北方文化差异,以及南北方人的性格特征,国内不少研究者给出了自己的看法,从这些研究者的总结和描述性的语言中不难看出,南北方文化的差异里包含了对于风险偏好的态度。朱正丰和白丽华(2008)概括了北方居民的性格特点,认为北方人有英风豪侠之气,推崇挑战与冒险,抵触退缩与胆小,而南方有较好的农业条件,物产丰富,商业发达,南方人性格聪慧,委婉灵活。南北文化中比较突出的区别在于双方对于冒险激进的分歧,北方文化中的阳性程度较高、崇尚冒险,反之,南方文化则更加阴柔委婉,避免激进。

由于文化的内涵非常宽泛,因此本文参考GLOBE文化价值观模型(House et al.,1999)衡量文化中风险偏好的差异,使用赵向阳等(2015)关于国内各省区文化距离的调研数据,借鉴Lim et al.(2016)关于文化距离的计算方法,验证南北文化中风险偏好的差异。结果发现北方文化相比南方文化对不确定性规避较少,风险偏好大,相对而言南方文化对不确定性规避较多,风险偏好小。

通过上述分析与验证可知,南北文化的差异来源于历史、地理、经济、政治等方方面面的影响,而南北方文化的差异具体在于,北方受自然环境和生产方式影响,性格刚勇豪侠,独立且具有较强冒险精神;南方物产丰富,居民重商精明,凡事精打细算,不喜冒险。北方文化相比南方文化对不确定性规避较少,这一文化差异可能导致北方CEO风险偏好大,而风险承受力强,并购之后的绩效更好(赖黎等,2017)。由此提出假设1:

H1:南北文化影响下企业并购绩效存在差异,北方CEO并购绩效较好。

CEO因为文化背景差异而存在并购绩效的差异,然而,CEO的文化背景对并购发挥作用需要一定的企业内部治理环境。在欧美等发达国家,投资市场成熟,企业股权结构分散,公司治理制度比较完善, CEO 是公司决策的主要制定者(Brown & Sarma,2007),而在我国,股权结构较为集中,以董事长为代表的股东方面对公司决策的影响不可忽视(张敏等,2012)。如董事长代替CEO发挥了主要作用,则CEO的文化背景对于并购绩效的影响将被降低。 在文化研究的角度,亦可认为两职合一能明确CEO的管理地位,使CEO拥有更大的自主权从而更好地发挥作用,避免CEO文化背景的影响被稀释,由此提出假设2:

H2:CEO两职合一时,CEO文化背景对并购绩效影响更显著。

文化,长期以来被视为非理性的研究范畴(Farmer & Richman,1966)。林毅夫(1994)指出,作为社会非正式制度的代表,文化可以有效地弥补正式制度体系所无法覆盖的交易范围中的治理缺失。我国经济结构呈现出典型的“二元性”特征,相比民营企业组织结构中的制度较差的约束力,国有企业具有正式的科层组织结构和完善的规章制度,其行为受到市场机制和法律的双重制约,其正式制度优于民营企业(王艳和李善民,2017)。由此提出假设3:

H3:在民营企业中,CEO文化背景对并购绩效影响较显著。

已有研究认为,作为发展中国家,我国的正式制度仍不完善。在此情景之下,文化作为非正式制度对经济发展产生着潜移默化的影响(毕茜等,2015)。分析可知,在正式制度发展较差的地区,文化这种非正式制度将弥补或替代正式的治理机制从而产生更鲜明的影响。本文推测,在正式制度发展较差的地区,CEO文化背景对企业并购绩效的影响作用更加明显。因此提出假设4:

H4:正式制度发展较差地区,CEO文化背景对并购绩效影响更显著。

三、研究设计与样本描述

(一)样本与数据

为了研究CEO区域文化背景影响下企业并购绩效的情况,本文选择2012—2015年期间沪深两市A股上市公司中发生并购的收购方公司作为样本,并对样本进行了剔除:(1)考虑到ST和*ST类上市公司的特殊性,本文剔除了ST和*ST类上市公司;(2)由于金融行业的特殊性,本文剔除了银行、保险、多元金融等金融行业公司;(3)并购事件定义为协议收购、要约收购和二级市场收购。

本文使用的数据中,样本共涉及722家上市公司发起的5 499起并购事件,包括954位我国A股上市公司CEO籍贯背景信息。文中设定CEO为上市公司的总经理。关于CEO籍贯的数据为手工收集得到,数据主要来源为CSMAR高管个人特征数据库、网络公开信息、新闻报道等。关于并购的数据来自万得并购数据库,其他公司治理、企业相关信息等来自CSMAR上市公司数据库。

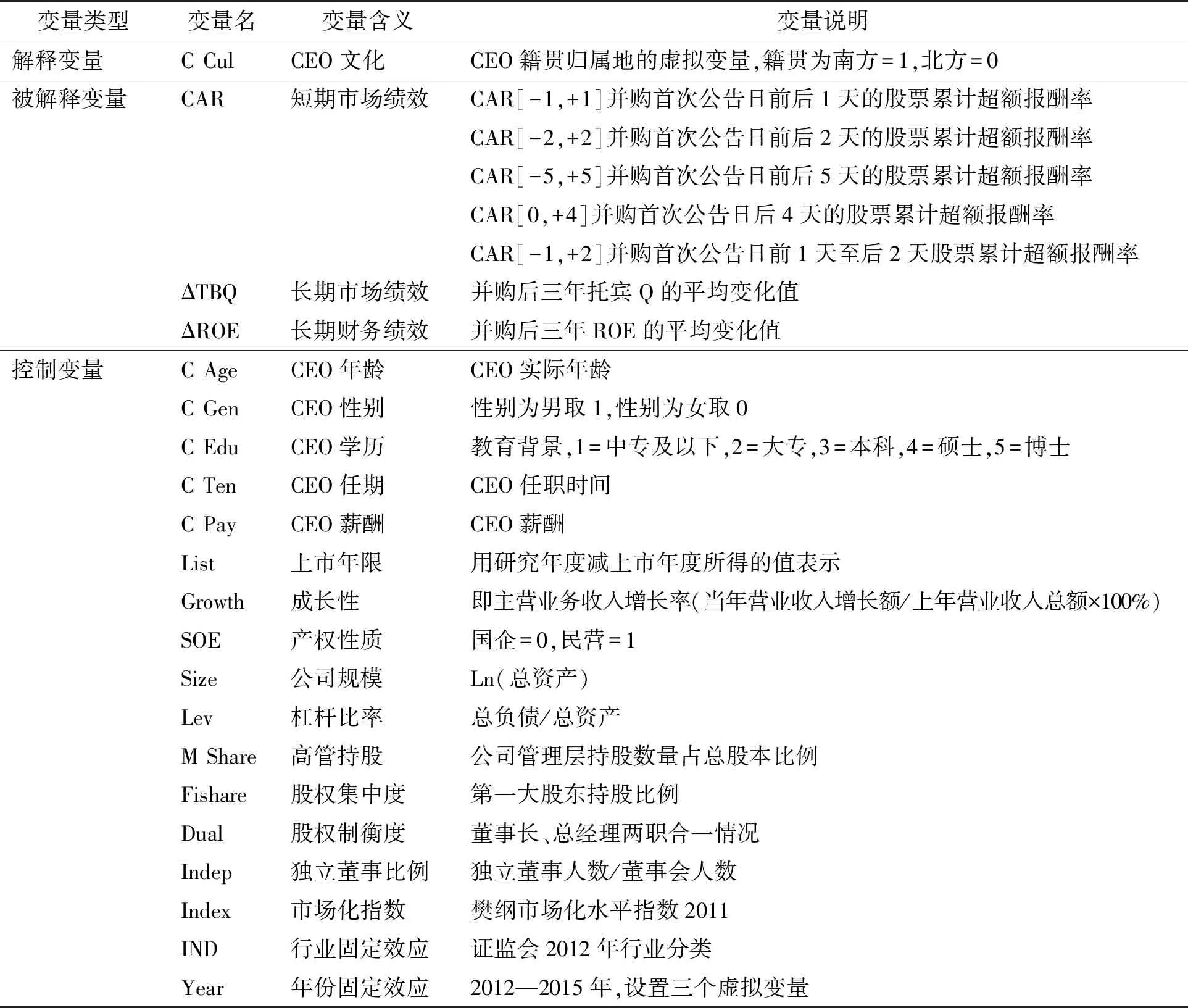

(二)变量设置

本文的主要变量在表1中列出。解释变量为CEO的区域文化背景,文中用CCul代理CEO文化背景,CCul为CEO籍贯归属地的虚拟变量(南方=1,北方=0)。根据前面章节的理论梳理,本文将我国传统文化划分为南、北方两个部分。按照吴必虎(1996)关于中国南北方的划分对我国国内的省级区划进行分类,位于分界线上省内的公司和高管籍贯,均沿界线细分到市县。

表1 主要变量列表

被解释变量设置为并购绩效,为了全面反映并购后的绩效情况,借鉴现有文献的做法,使用会计业绩与市场业绩共同组成被解释变量,衡量并购前后公司并购绩效的变化。会计业绩定义为行业调整后的ROE,变量设计为并购事件发生前后的会计业绩变化(ΔROE),计算并购之后三年的ROE与并购前一年的ROE之差,观察ΔROE可以研究并购对长期业绩的正负影响(后续其他衡量绩效变化的指标构建与此类似)。

市场业绩指标包括短期市场绩效CAR与长期市场绩效TBQ。短期并购绩效采用市场调整法计算的CAR表示,本文将分别计算CAR[0,+4]、CAR[-1,+1]、CAR[-2,+2]和CAR[-1,+2]、CAR[-5,+5]时间窗内的 CAR用于实证和稳健性检验,该值为正说明并购对业绩有正向影响。CAR计算方式为并购首次公告前后公司股票价格的累计超额收益率。根据Brown & Warner(1985)的市场模型法计算,即Ri,t=αi+βi×Rm,t+ε。其中,Ri,t为在t时期考虑现金红利再投资的股票i的日收益率,Rm,t为在t时期考虑现金红利再投资的市场m的日收益率。按照常规方法,以公告前150个交易日至30个交易日为区间估计α和β,计算并购前后30个交易日的预测值,使用实际值减去预测值来计算并购公告前后的超额收益。对于长期市场业绩的衡量,ΔTBQ为并购后三年TobinQ的平均变化,ΔTBQ=(年末流通股市值+非流通股数×每股净资产+期末总负债账面价值)/期末总资产账面价值,其中年末流通股市值=年末流通股数×年底收盘价。

为了控制CEO个人特质对CEO文化及并购绩效的影响,在此设置CEO相关控制变量。由于并购绩效与公司治理水平之间的影响已被学者广泛验证,因此本文设置了第一大股东持股占比与独立董事占比两个变量来衡量公司治理水平。公司规模,为控制公司经营规模对并购绩效的影响。文章采用公司资产总额的自然对数作为公司规模的代理变量,采用并购前一年公司的总负债与总资产之比作为资本结构的代理变量。此外,本文设置3个年度虚拟变量控制宏观经济环境对并购的影响。由于篇幅限制在此并不对控制变量进行详细介绍。

(三)模型设置

根据上述研究假设和变量设置,本文设计了实证模型(1)用于衡量CEO文化背景对企业并购绩效的影响。

Performance=α0+α1CCul+α2Gov+α3List+α4SOE+α5Growth+α6Lev+α7Size+α8Index+α9Cha+αi∑INDi+αj∑Yearj+ε

(1)

其中Performance为并购绩效,Gov代表公司治理特征如高管持股、股权集中度、股权制衡度、独立董事比例等,Cha概括代表高管个人特征,包括年龄、学历、性别、任期、薪酬等。另外,实证中的分组检验里将控制变量概括为Controls。

(四)描述性统计

表2报告了本文主要变量的描述性统计。全样本按照“企业—年”定义得到5 499个观察样本。表2A部分是被解释变量并购绩效的各个变量的统计描述,表2B部分是解释变量与其他控制变量的统计描述。

样本内并购事件取得了较好的短期市场绩效,CAR[0,+4]、CAR[-1,+1]、CAR[-2,+2]、CAR[-1,+2]和CAR[-5,+5]五个窗口期的股票异常回报率均大于0;样本内并购事件的长期市场绩效ΔTBQ的均值为0.713,0.737,0.888,样本并购事件长期市场回报收益为正。样本内并购事件分别为前后1年,前后2年和前后3年的ROE变化值为0.088,0.007,0.001,这与市场绩效均值的符号一致,说明样本内并购后长期财务绩效较好。

表2 样本统计描述表

其他控制变量中,CEO的年龄均值50.806;CEO性别均值0.95,绝大部分为男性;CEO的任期最大值为19年,均值为5.848年,P25值为3年,说明任职比较稳定的CEO占多数;CEO的薪酬均值为91万元,最高薪酬966万元,有极少数CEO拿到极高的薪酬;Dual是虚拟变量,Dual均值0.276,说明大部分企业不存在两职合一;SOE为虚拟变量,当企业产权性质为国企时为1,否则为0,SOE均值0.33,样本中国企占比并不大。

表3给出了变量相关性检验的结果。CEO文化CCul与并购市场绩效、财务绩效的相关系数大部分均在10%水平上显著,CCul与企业股权形式、市场化水平的相关系数均在10%水平上显著,这与研究假设的预期一致。

表3 变量相关性检验表

注:*、**、***分别表示在10%、5%和1%的水平上显著;后同。

四、实证分析

(一) CEO区域文化背景对并购绩效的影响

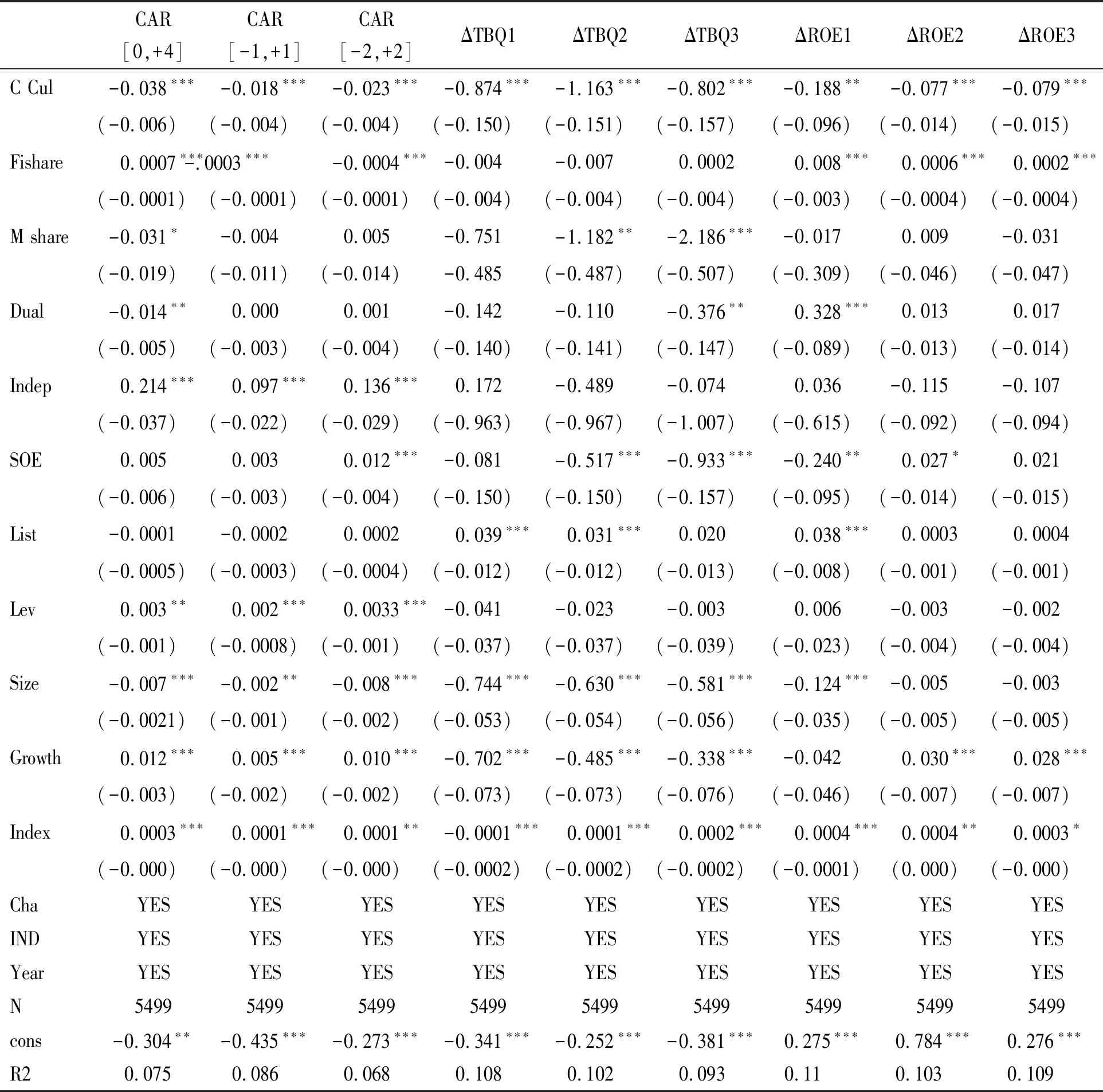

用OLS估计进行模型(1)的计算,表4列出了CEO区域文化差异对并购绩效影响的全样本实证回归结果。其中,企业并购短期市场绩效CAR与CEO文化CCul的系数均为负值,并且均在1%水平显著;企业并购长期财务绩效ΔROE与CEO文化CCul的系数分别为-0.188、-0.077、-0.079,除并购发生第一年的ΔROE1在5%水平显著外,并购发生后第二年、第三年的ROE变化值均在1%水平以上显著;企业并购长期市场绩效TBQ与CEO文化CCul的系数均为负值,并且均在1%水平显著,说明CEO在南北区域文化差异影响下的企业并购绩效存在差异,由于CEO文化的虚拟变量中南方文化为1,北方文化为0,因此从结果看北方文化影响下CEO并购绩效显著较好。

表4 CEO区域文化背景与并购绩效回归结果

注:括号中为t值。

这一实证结果与研究假设1的预期结果是一致的,验证了在北方冒险文化影响之下的CEO并购绩效较好的说法。此外,这一结论与赖黎等(2017)的研究结果相似,其认为有从军经历的高管更偏好高风险和高收益的并购策略,更偏好并购,并购支出更多,所在企业的并购风险更高,并购绩效更好。

鉴于研究的可靠性考虑,文中用于衡量并购长短期市场和财务绩效的变量设置较多,而在实证与分组检验中各个变量的各年度实证结果大致相似,因此在此后的分组实证表中简化报告短期市场绩效CAR[-2,+2]、长期市场绩效ΔTBQ2与长期财务绩效ΔROE2的结果作为代表。

(二)两职合一、CEO区域文化背景与并购绩效

表5使用模型(1)进行OLS估计,并按照企业内CEO与董事长是否两职合一进行子样本分组,检验了CEO区域文化差异对于并购绩效影响在两组中的对照实证结果。对比发现,相比CEO与董事长非两职合一的情况,当CEO与董事长两职合一时,CEO个人文化背景对企业并购绩效的影响更加显著,这一结果与假设2 的提法一致,说明了CEO区域文化背景在企业内发挥作用需要一定的企业内部治理条件。

表5 两职合一分组回归结果

相对于欧美上市公司中股权较为分散,公司控制权主要掌握在 CEO的手中(Brown & Sarma,2007),我国上市公司中董事长作为控股股东的代表掌握着一定的控制权,对公司决策具有重要影响(张敏等,2012),如董事长代替CEO发挥了主要作用,则CEO的文化背景对于并购绩效的影响将被降低,而当两职合一时,CEO作为高管的权力较大,CEO个人文化背景更易于发挥决定性的作用。

(三)产权性质、CEO区域文化背景与并购绩效

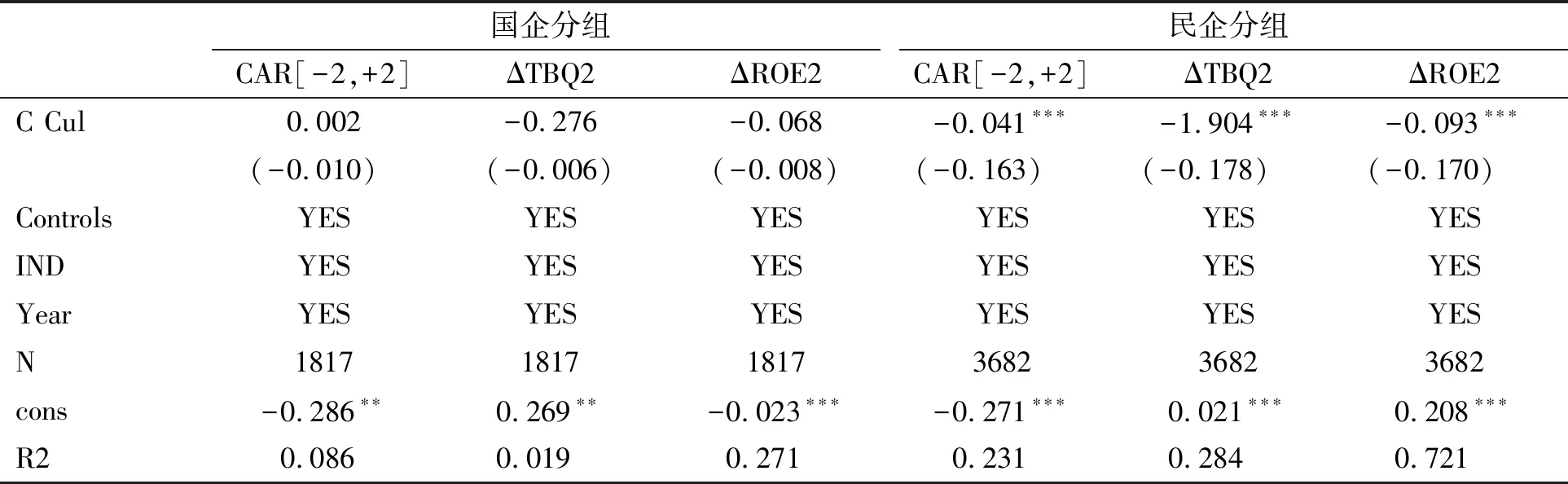

CEO两职兼任并不是唯一对CEO文化作用产生影响的内部治理因素。林毅夫(1994)指出,作为社会非正式制度的代表,文化可以有效地弥补正式制度体系所无法覆盖的交易范围中的治理缺失。而我国经济结构呈现出典型的“二元性”特征,相比民营企业组织结构中的制度较差的约束力,国有企业具有正式的科层组织结构和完善的规章制度,其行为受到市场机制和法律的双重制约,其正式制度优于民营企业(王艳和李善民,2017)。

表6使用模型(1)进行用OLS估计,并按照企业产权所有制形式进行子样本分组,检验了国有企业与民营企业分组中CEO区域文化差异对于并购绩效影响的对照实证结果。表6中可以看到民营企业里CEO个人文化背景对于并购绩效的影响更有显著性,这验证了假设3的说法。CEO文化背景在不同所有制企业中具有不同的影响作用,可以理解为在民营企业中正式制度发展较弱,此时文化作为非正式制度对企业经营产生作用,在民营企业中CEO文化背景的作用更加能够得到展示,而相对于在国有企业中,正式制度完善,CEO文化背景的作用并不明显。

表6 产权性质分组回归结果

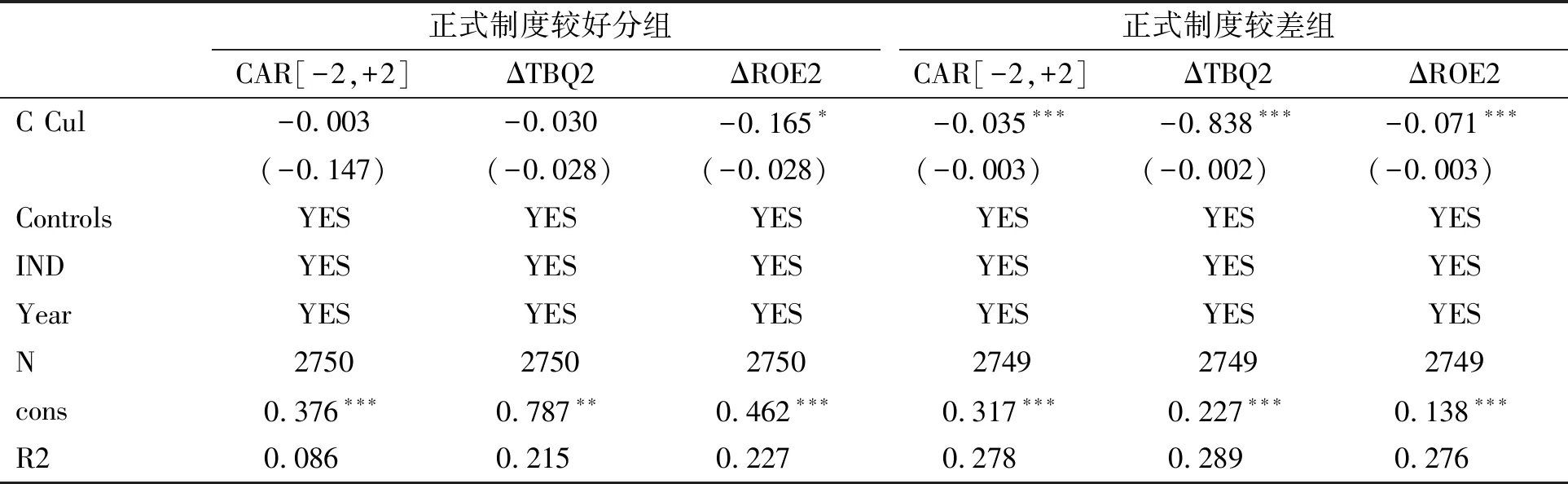

(四)制度水平、CEO区域文化背景与并购绩效

除了企业内部治理之外,外部治理也对CEO文化作用的发挥产生影响。已有研究认为,相对于经济制度更为完善的西方国家,我国的文化因素替代正式制度对于经济运行产生了尤其深远的影响(戴亦一等,2016)。因此推测,在正式制度发展较差的地区,CEO文化背景对企业并购绩效影响作用更加明显。本文用市场化水平代表正式制度的发展情况,按照市场化水平的平均值对于并购样本进行分组,分为市场化水平发展较好与较差两组进行观察。

表7使用模型(1)进行用OLS估计,并按照正式制度发展水平进行子样本分组,检验了在不同正式制度发展水平分组中,CEO区域文化差异对于并购绩效影响的对照实证结果。在表7中可以看到,在市场化水平较低的组,CEO文化背景对并购绩效的影响较为显著,而在市场化水平较高的组,这种文化对并购绩效的影响并不显著。表中CEO文化与并购绩效均为负相关,说明在市场化水平较低的地区,北方文化影响下并购绩效更好。以上结果验证了假设4的内容,在正式制度发展较差的地区,CEO文化背景对并购绩效的影响较为显著。

表7 制度水平分组回归结果

五、稳健性检验

(一)工具变量检验

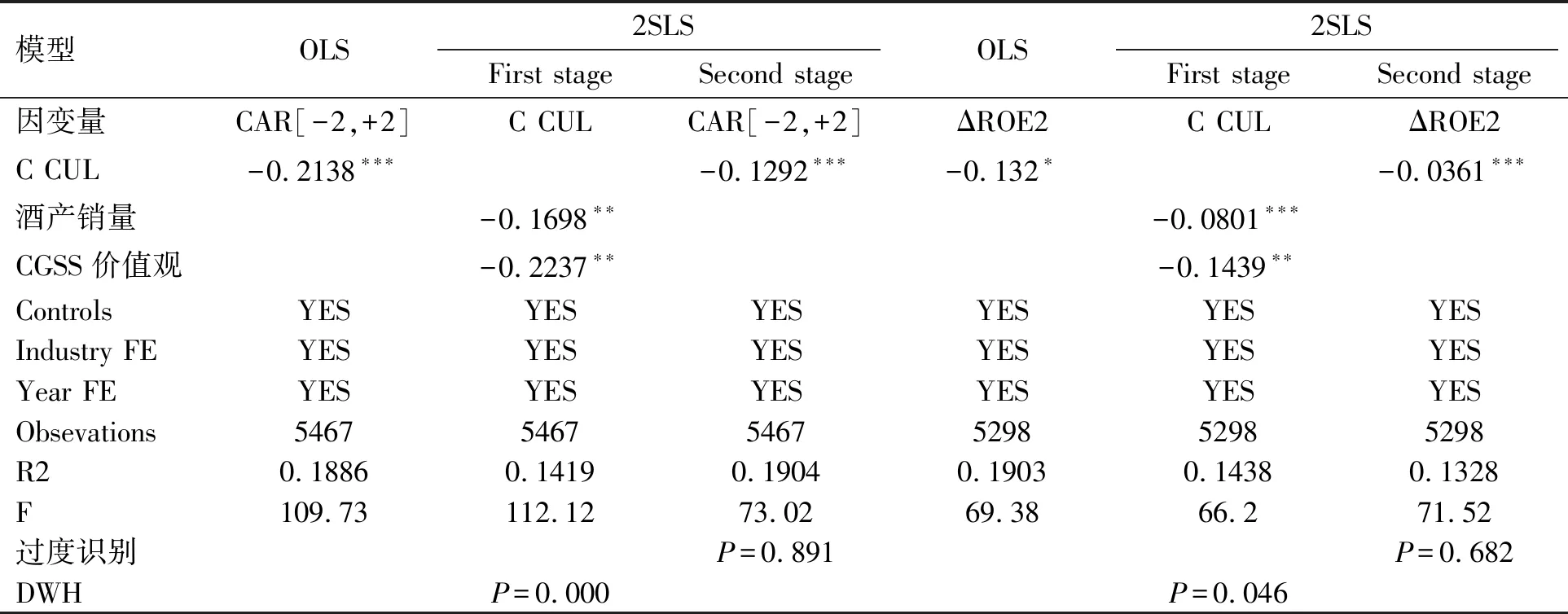

为了验证CEO南北区域文化背景中的冒险因素正是影响并购绩效的内在原因,解决遗漏变量等内生性问题,本文尝试使用两个工具变量对主回归进行检验。

其一,用酒量来代替CEO籍贯地的冒险文化作为工具变量进行内生性验证。在寻找工具变量时,本文主要考虑到地区的白酒产销量与当地的文化传统关系密切(王岳川,2011),能够体现当地文化中对于冒险的倾向,并且酒产销量与CEO特征及其他控制变量均无相关性,与是一个较好的工具变量。因此,用地区白酒产销量来代理当地文化中的冒险倾向具有一定的理论基础和可行性,我国各省区白酒年产销量统计数据来自中国产业信息网。

其二,使用CGSS中国综合社会调查数据库中关于中国区域价值观的数据作为工具变量。CGSS中国综合社会价值观调查2013—2014年调查结果中有涉及各省区风险价值观的数据。由于价值观是文化的重要核心概念,因此考虑使用处理过的区域价值观衡量文化中风险差异,这一变量与本研究的其他变量无直接影响,是一个较为理想的工具变量。

在模型(1)基础上进行的工具变量检验结果如表8所示,在此汇报短期市场绩效CAR与长期财务绩效ROE的变化值作为并购绩效的代理,检验了区域文化差异对并购绩效的影响。可以看到用地区白酒产销量与CGSS社会综合价值观数据作为工具变量的2SLS回归结果显著。因此本文之前的实证结果CEO由于文化里推崇冒险精神的差异而导致并购绩效差异具有一定的稳健性。

表8 工具变量稳健性检验

(二)正式制度分组替换检验

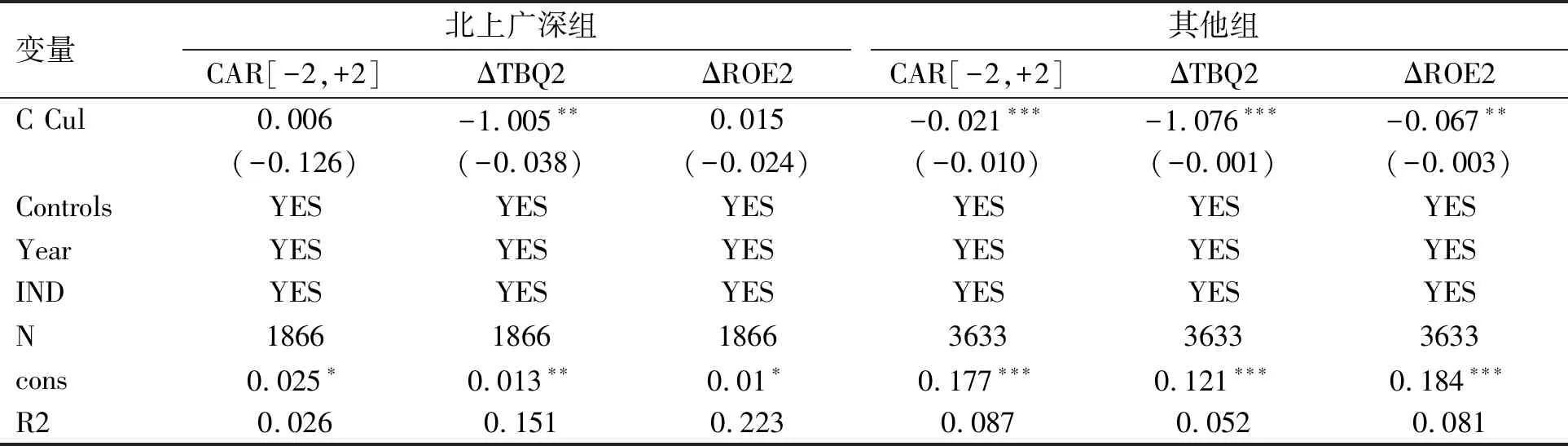

前文实证中已经证实,在正式制度发展较差的地区,CEO区域文化背景对于并购绩效的影响较为明显。为了进一步验证结论的稳健性,本文在此按照样本是否在北京、上海、广州、深圳这四个经济与正式制度发展较好的大城市进行分组稳健性检验,回归结果在表9中展示。

表9使用模型(1)进行用OLS估计,检验了在不同正式制度发展水平分组中,CEO区域文化差异对于并购绩效影响的对照实证结果。可以看到在分组检验中,制度发展较差分组的回归结果的显著性仍然较好,而制度发展较好的组仍然不显著,这进一步说明了文化这种非正式制度在正式制度发展较差时对于正式制度的替代作用。

表9 替换制度分组稳健性检验

(三)考虑替代的衡量指标

在正文回归中,我们以ΔROE作为长期财务绩效的衡量指标,在稳健性检验中,我们考虑替换ROE计算方法,由之前的净利润/总资产余额替换为净利润/总资产平均余额。此外,市场绩效使用CAR[-1,+2]、CAR[-5,+5]替换原有的CAR[0,+4]、CAR[-1,+1]、CAR[-2,+2]进行稳健性检验,稳健性检验结果在表10中汇报。表10使用模型(1)进行用OLS估计,检验了替换长短期并购绩效指标后CEO文化差异对并购绩效的影响情况,可以看到研究结果与之前的回归并无太大差异,除了并购发生当年的ROE结果不显著外,其他结果基本稳健。

表10 替换指标计算稳健性检验

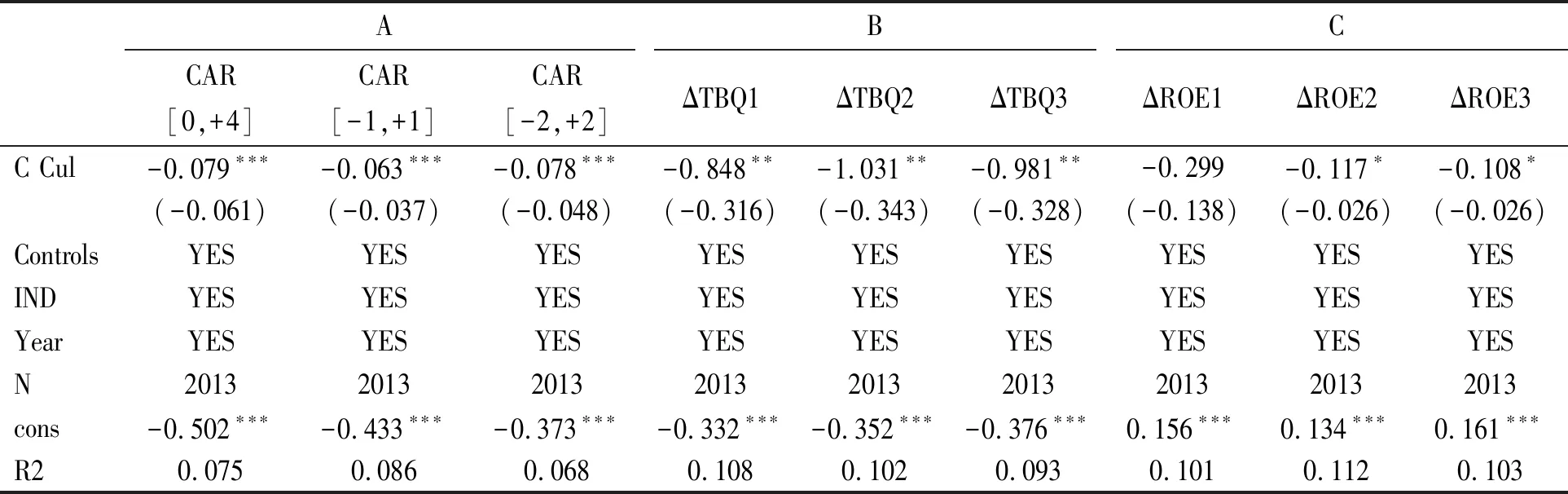

(四)一年单次并购样本检验

由于并购绩效的市场和财务表现可能因为企业一年内多次实施并购而造成绩效的叠加效果,为了研究结果的可靠性,表11中使用模型(1)用OLS进行估计,检验了保留企业年度单次并购样本的情况下CEO文化差异对并购绩效的影响情况。表11的A、B、C三部分分别是CEO文化差异对CAR、ΔTBQ、ΔROE的回归结果,可以看到结果与表5 全样本回归中的结果并无实质的差异。

表11 单次并购样本实证结果

结 论

本研究以2012—2015年我国A股上市公司的5 499起并购事件为样本,探讨了我国南北区域文化背景与CEO并购绩效之间的关系,研究了文化对企业CEO经营绩效的作用渠道与影响因素。研究结果发现CEO的区域文化背景对于并购绩效具有显著影响,北方文化背景的CEO并购后长短期并购绩效均较好。从影响CEO文化背景发挥作用的企业内外部治理因素角度进一步研究发现,在两职合一的企业、民营企业以及在正式制度发展较差的地区,CEO文化差异代替正式制度对并购绩效产生了更加显著的影响。综上所述,来自南方文化与北方文化的差异,将导致企业CEO并购绩效产生差异,北方CEO在北方冒险文化的影响下具有较好的长短期并购绩效。

本研究的贡献总结为三点。其一,对公司金融实证方面的贡献,本文从南北文化的角度解读了CEO文化差异对企业并购绩效的影响,既是对我国传统文化与经济相互作用的拓展,也是对国内企业并购绩效影响因素研究的补充。其二,对公司金融理论方面的贡献,丰富了“高阶梯队理论”涵盖的高管背景特征,将高管个人区域文化背景纳入高管特征的探讨中,使高阶理论在文化研究的浪潮中得以发展和延伸。其三,对企业CEO的选择任用具有参考价值,选择文化背景中风险偏好较高的CEO有助于提高企业并购绩效,使企业和股东获得实际收益,减少公司治理中的代理问题。

本研究仍存在很多不足和拓展空间。首先,随着CEO背景数据的拓展,未来研究可以做得更细致。其次,一些更细化的特色文化分区,如潮汕文化、江浙文化等对于公司治理、企业并购投资等方面的影响尚有待进一步研究探讨。后续研究也可以围绕CEO文化差异与公司财务行为、CEO文化差异与过度自信等内容进一步延伸。