“一带一路”背景下国有企业金融风险与防控

2019-09-20武泽锋

武泽锋

【摘要】随着我国一带一路战略的不断深入化实施,更多企业都在不断地朝着国际化的方向发展。而国有企业作为我国国民经济发展过程中的一个重要支柱,也随着我国一带一路战略的实施朝着国际化的方向发展。在一带一路发展的背景下,国有企业在与沿线地区进行经济交流的时,也会暴露自身在发展方面的各项问题与缺陷。因此,本文基于“一带一路”背景下国有企业金融风险及防控策略进行研究,试图为之提供行之有效的可行性建议。

【关键词】一带一路 国有企业 金融风险 防控策略

引言:

“一带一路”(The Belt and Road,B&R)是2013年由中国国家主席习近平分别提出建设“新丝绸之路经济带”和“21世纪海上丝绸之路”的合作倡议。依靠中国与有关国家既有的雙多边机制,借助既有的、行之有效的区域合作平台。随着国际影响力的不断提升,经过数年积累,截止2018年底,已累计同122个国家签署170份政府间合作文件,其国际影响力达到新高度。但是在与沿线周边国家进行经济融合时,由于周边国家的企业本身就具有高度的经济危险性,也会为我国国有企业在很大程度上增加金融风险。因此,关于如何致力于在一带一路发展过程中,对国有企业的金融风险进行有效防控是一个十分严峻的问题,为此本文主要对一带一路背景下国有企业金融风险与防控进行了研究,以更好地提高我国国有企业在国际化进程中对金融风险抵御的水平。

一、国有企业金融管理过程中的风险评价

1.1、企业未对沿线周边企业进行金融风险判断

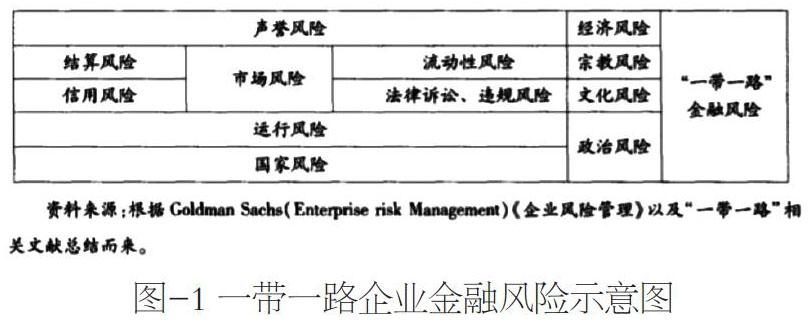

根据部分国有企业在进行金融管理过程开展的现况分析,当前,部分国有企业的管理者并未能够很好地对沿线周边地区企业的潜在金融风险有一个科学的认识,这就导致了他们在国际化的进程中,并没有形成一个对风险识别高度敏感性的体系。通常,国有企业在一带一路背景下进行国际交流,所要面临的金融风险往往大于传统贸易交流,例如:融资风险、投资风险、利率风险和汇率风险等各种风险。而且在我国国有企业进行正常交流的过程中,这些风险还会以综合性复杂的形式表现出来,这就会极大的增加企业管理者对风险处理的难度,从而无法让企业的管理者在短时间之内对相应的风险进行准确的判断,致使我国的国有企业再进行正常经营的过程中缺乏相应的准确性。在一带一路背景下,我国的企业进行国际化的进程中所面临的金融风险往往还具有其自身的独特性,它会与周边不同国家地区的宗教、文化、市场、政治和民族等各种因素息息相关,这会极大的增加国际化进程中的金融风险。如下图所示:调查得知,我国部分国有企业的管理者都未能够充分科学的对国际化进程中的各种金融风险进行认识,因此,也并未能够很好的将金融风险作为其国际化进程中的一个重要问题。

1.2、未能形成健全的金融风险制度体系

当前,国有企业在金融风险管理等方面存在着一个敞口问题,这主要是由国有企业制度的依赖性和现代企业之间的建立博弈而产生的。我国虽然在2006年颁布纲领性的文件来对企业进行全面性的风险管理,但是由于当前我国的国有企业有一个模糊的基础,它并未能够在其内部形成一个科学合理的内部决策管理机制,这也就导致了我国国有企业在发展的过程中并未能够形成一个很好的、健全的金融风险制度体系。因此,与一带一路沿线上其它国家的金融风险制度相比较来说,我国在国际化的进程中需要不断地对自身的金融风险体系进行完善。

二、国有企业金融风险防控策略及方法

2.1、加强对国有企业的改革,对其内部的风险管理体系进行建立与健全

由于在一带一路是国有企业进行国际化的发展是一条特殊发展道路,而且这条道路战略实施的真正意义,也是为国有经济在市场经济发展的过程中占有主体性的地位,因此,它也能够在战略实施的过程中对我国的国有企业实现一定程度上的发展。因此,为了更好地在一带一路道路发展的过程中对我国国有企业的风险进行抵御,就需要国有企业的领导阶层格外重视在进行经济交流过程中风险管理这一方面的问题,不断地对国有企业现有的制度体系进行变更与改革,以更好地在国有企业发展的内部形成一个较为健全与完善的金融风险管理体系。这就要求国有企业不断的对中国特色的现代企业管理制度进行健全,并且还要形成一个合理有序的金融风险监督体系,来更好地防止在进行金融风险管理的时候国有企业的管理层独断决策。

2.2、充分认识到一带一路经济发展的独特性,形成自主的金融风险发展形式

国有企业需要全面地对自身的风险进行管理,并且还要在顺应其自身经济发展的前提下来形成一种中国式的金融风险防御模式,要不断地对我国国家经济发展的现实情况进行掌握与了解,来不断的在内部形成一个健全与完善的金融风险监督体系。除此之外,由于在一带一路发展的过程中不同国家有不同的风险,国有企业应该不断对其内部的金融风险规避政策进行细节化的处理,将金融风险的预防融入到我国国有企业运转过程中的各个方面之中去,来有效的保证我国在一带一路发展背景下国有企业能够得到顺利的发展。

总结:

综上所述,在一带一路背景下国有企业金融风险是其在国际化进程中的一个重要影响因素。为此,国家需要不断地针对国有企业当前在国际化进程中的各项风险问题来制定出不同的风险规避政策,保证企业在发展的过程中能够有效地对金融风险发生的可能性降到最低。

参考文献:

[1]梁宝丹.“一带一路”背景下的国有企业财务管理国际化探究 [J].环渤海经济瞭望,2019,(04):115.

[2]陈宇.“一带一路”背景下中国对外金融投资的风险与对策研究[J].生产力研究,2018,(06):86-90.

[3]魏钰钊.“一带一路”背景下国有企业财务管理国际化的思考 [J].现代商业,2017,(36):126-127.