间接法下现金流量表的编制模板构建研究

2019-09-20李春儿

李春儿

【摘要】现金流量表作为财政部要求企业必须提供的四大主表之一,其编制难度远远超过资产负债表、利润表和所有者权益变动表。而在现金流量表的两种编制方法中,间接法相对更难。本文以地市供电局为例,结合电网公司的实际业务特点,拟构建一个高效、准确的现金流量表间接法编制模板。

【关键词】现金流量表;间接法;地市供电局

现金流量表的编制方法有直接法和间接法两种。《企业会计准则第31号

现金流量表》明确规定,企业应当采用直接法列示经营活动产生的现金流量,同时采用间接法填列现金流量表补充资料。由于间接法相对直接法更具有难度,本文拟从电网企业实际业务出发建立一个现金流量表间接法编制模板。

一、间接法下现金流量表的编制原理

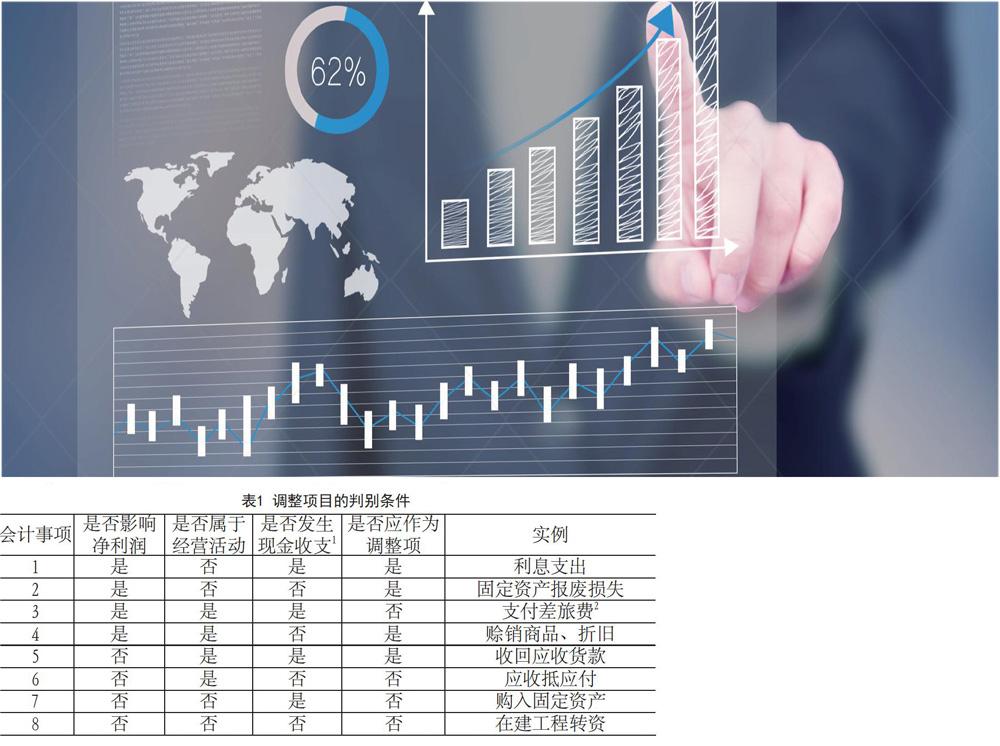

在间接法下,通过一系列的调整项目将净利润调节为经营活动现金净流量,其基本原理就是将影响净利润形成的会计事项由权责发生制还原为现金收付实现制,并且剔除投资活动和筹资活动对净利润产生的影响。为达到上述目的,可通过以下三个步骤逐项判断各类会计事项并调整经营活动现金流量:(1)影响净利润但不属于经营活动,无论是否实际发生现金收支,调整;(2)属于经营活动,影响净利润但未实际发生现金收支,调整;(3)属于经营活动,不影响净利润但实际发生了现金收支,调整。步骤(1)使净利润仅反映经营活动,(2)和(3)将净利润还原为收付实现制下的现金流量,详见表1。

说明:判断某一会计事项“是否影响净利润”时,不应以该事项发生时的账务处理作为唯一依据,而应综合考虑该业务的最终走向,如:以现金购买材料从表面上看不影响利润,但是存货成本最终将转入主营业务成本,因此属于第3类会计事项:同理,赊购材料属于第4类会计事项。

二、以地市供电局为例。构建现金流量表的间接法编制模板

(一)地市供电局的的财务管理模式及会计核算特点

地市供电局作为二级核算单位,其对外融资、资金收支和所得税业务均由省电网公司实行集中管理。相应地,公司增设“内部往来”科目专门用于核算各成员单位与省公司及兄弟单位之间的内部往来业务,如资金的汇总上划与下拨、利润的上缴等。除此之外,由于电网行业具有固定资产投资量大、投资周期长的特点,各地市供电局的“预付账款”、“其他应收款”、“应付账款”等应收、应付科目所核算的内容很大程度上反映的是资本性投资业务。上述原因导致各地市供电局的应收、应付会计科目与普通工业企业存在较大差异。

(二)构建间接法下地市供电局现金流量表的编制模板

使用间接法编制地市供电局现金流量表(即补充资料),关键在于对经营性应收、应付项目和“内部往来”的准确把握。

1.经营性应收、应付项目的填列。根据表1所述判别条件,“经营性应收项目的减少”即第5类会计事项减去第4类会计事项的净额(如:收回应收账款数额一赊销商品货款),该净额可视为第5类会计事项产生的“净影响”,则“经营性应收项目的减少”=经营性应收款项的回收净额;“经营性应付项目的增加”即第4类会计事项减去第5类会计事项的净额(如:赊购材料款一支付赊购款),该净额可视为第4类会计事项产生的“净影响”,则“经营性应付项目的增加”=经营性应付款项的赊购净额。紧扣第4、5类会计事项的判别条件,剔除“应收账款”等应收科目和“应付账款”等应付科目的发生额中不属于经营活动的部分或者属于经营活动但不影响净利润也未发生现金收支的部分,剩下的即为经营性应收、应付项目的发生额。

2.内部往来的填列。对照表l将“内部往来”科目发生额中属于第1、2、4、5类会计事项的部分作为调整项,例如与省公司资金往来不影响净利润但实际发生了现金收支,又如网供电费影响了净利润(通过“主营业务成本”科目)但未实际支付现金。

3.其他调整项的填列。存货作为现金流量表补充资料的调整项目之一,调整范围仅限于购入存货成本或结转存货成本,即存货的对方科目必须是银行存款等货币资金科目或应付账款等应收、应付科目。因此,存货用于在建工程以及存货与工程物资之间的调库等业务导致的存货变动,应予以剔除。此外,审计整改导致的工程退款属于经营活动、不影响净利润但实际发生了现金收支,应将收到的退款净额调增经营活动现金流。

具体而言,可按以下步骤逐项操作:

(1)首先,假设上述应收、应付科目全部反映经营活动,设置“经营性应收项目的减少”和“经营性应付项目的增加”从科目汇总表(均为一级科目)中取数。

(2)加项:内部往来引起的应收项目增加、应付项目减少。该部分应收项目增加或应付项目减少既不影响净利润也未实际发生现金收支,相当于虚增了应收项目或虚减了应付项目,应调增“经营性应收项目的减少”或“经营性应付项目的增加”。

(3)加项:固定资产清理引起的应收项目增加、应付项目减少。报废、转让固定资产的变价收入以及为之计提的增值税、城建税等税费,“固定资产清理”的对方科目为“其他应付款”、“应交税费”等往来科目,该部分应收项目增加或应付项目减少既不影响净利润也未实际发生现金收支,应调增“经营性应收项目的减少”或“经营性应付项目的增加”。

(4)减项:工程往来款,即属于投资活动的应收项目减少、应付项目增加。应收、应付科目下的资本性明细科目(如预付账款\预付工程款)的回收净额、赊购净额应分别调减“经营性应收项目的减少”和“经营性应付项目的增加”:有些业务发生时计入了应收、应付科目下的经营眭明细科目,如收到废旧物资变卖收入时借记“银行存款”、贷记“其他应付款”,但这些业务属于投资活动引起的现金流,应予以剔除。

上述4个步骤旨在将“经营性应收项目的减少”和“经营性应付項目的增加”还原为只反映经营活动并且对净利润或现金流存在影响,使这两个项目真正属于第4、5类会计事项从而符合调整前提。

(5)加项:不影响净利润或现金流的存货减少。现购材料、赊购材料若用于生产或出售,则分别属于第3、4类会计事项,即购入存货的成本最终将通过“主营业务成本”影响利润。但存货与工程物资之间调库、在建工程领用材料等导致的存货净减少额既不影响净利润也未实际发生现金收支,应调增“存货的减少”项目。

(6)加项:内部往来引起的经营活动现金流增加。与省公司资金往来业务属于经营活动,虽不影响净利润但实际发生了现金收支,应将省公司拨入资金减去上缴省公司资金的净额,调增经营活动现金流量。

(7)加项:内部往来引起的净利润减少。从系统内部单位购电,增加了购电成本、减少了当期净利润而并未实际支付现金,应将净利润还原为收付实现制即调增经营活动现金流。

(8)加项:在建工程、工程物资引起的经营活动现金流增加。审计整改收到或支付的工程退款,此类业务属于经营活动而非投资活动,应将工程退款净增加额剔除迁改工程支出(投资活动现金流)后的净额调增经营活动现金流。

其他项目可按一般工业企业的填制方法来完成,初步建立的模板如表2所示。