我国长期护理保险费率的城乡差异比较与建议

2019-09-20刘思洁冉焌金西南财经大学保险学院

刘思洁 冉焌金 西南财经大学保险学院

本文使用中国健康与养老追踪调查(CHARLS)2011—2015年间三期数据,建立连续马尔科夫—广义线性模型计算城乡差异视角下不同健康状态之间的转移概率矩阵,并基于此,根据定价模型给出测算的费率。研究发现,我国失能率随年龄增长逐渐升高,同时通过城乡人口长期护理保险费率测算发现城乡费率存在显著差异,进而从城乡一体化费用分担、多渠道解决资金来源等方面给出建议。

一、引言

第四次中国城乡老年人生活状况抽样调查成果显示,中国失能、半失能老年人已超过4000万人,其中重度失能老人占相当比例。长期护理保险作为能有效分散解决失能风险的重要工具,受到社会各界重点关注,2019年3月5日,国务院总理李克强作政府工作报告时提到,要“扩大长期护理保险制度试点,让老年人拥有幸福的晚年”。长期护理保险的全面推广蓄势待发,相关问题亟待研究解决。

长期护理保险是指为处于长期护理状态的被保险人提供护理服务保障或费用补偿的健康保险。关于长期护理保险制度的研究,国外学者Frolik L A(2016)认为,美国的商业化长期护理保险制度导致了长期护理需求的不足,而这种困境应该通过发展社会性长期护理保险来解决。国内学者何文炯(2017)认为,长期护理保险制度在实施之初就应该明确其社会保险性质,直接覆盖全体国民。同时,国内已有部分研究开始考虑长期护理保险的费率厘定,胡晓宁等(2016)利用2011—2013年CHARLS的数据计算了健康状态转移概率矩阵,并以此为基础定价。王新军、王佳宇(2018)对失能状态进行了细分,建立了5个状态的界定体系,研究了失能转移情况与各因素的关系,并计算了相应费率。

上述文献均未考虑到中国特色的城乡地区间差异导致的长期护理保险的问题。现阶段我国的长期护理保险试点地为15个城市,尚未涉及农村。中国城乡之间仍然存在着巨大的经济和人口差异,为了我国今后能更好地推动社会保险下的长期护理保险,研究城乡差异是非常重要的。鉴于此,本文分析了中国健康与养老追踪调查(CHARLS)2011—2015年间三期数据,在城乡分类角度下,分别对我国城乡老年男性和女性的健康状态转移概率矩阵进行测算,并基于概率计算了相关费率,为我国长期护理保险制度的建立及推广提供建议。

二、模型

(一)三状态连续非齐次马尔科夫过程

遵循之前国际上的文献,本文我们沿用假定个人健康状态的转移服从连续非齐次的马尔科夫过程(Fong,J.H.等,2015)。模型中我们定义了三个状态,其中状态N(健康状态)、状态F(失能状态)是过渡态,状态D(死亡状态)是吸收态。

考虑转移强度是概率的瞬时变化情况,即

其中i,j分别表示不同的状态,即本文中不同的三个状态N、F、D,x表示的是年龄,μij为转移强度,本文中的年龄主要是用于衡量状态转移的时间单位。

(二)转移强度矩阵的估计

本文考虑对城乡、男女两两进行分组之后分别处理进行广义线性回归,其中每一组下面又根据状态转移的不同分成N到F、N到D、F到N、F到D四种情况,以两年的年龄差为一个时间点分别讨论。

根据以往文献,此处采用广义线性回归泊松族方程来估计转移强度矩阵,连接函数为:

其中,β’X为年龄x的多项式回归函数形式,其中,β’为多项式的参数向量,eix为风险暴露因子的调节项,表示的是处于i状态下,年龄为x的总风险暴露年数的自然对数。

本文中的线性预测项β’X如下:

此处采用极大似然的方式估计得到参数β。

考虑x的多项式回归中的最高次数为3,同时为了避免模型过拟合,我们引入逐步回归的思想基于AIC(赤池信息量准则)对变量进行筛选。

(三)长期护理定价模型

根据连续时间马尔科夫链的向前方程,我们可以得到以下方程组:

求解方程组我们可以得到:

其中,P为转移概率矩阵,Q为之前我们建立广义线性模型通过极大似然方法估计得到的转移强度矩阵,如下所示:

设无风险利率的折现率为v,以一单位货币作为经济考量,被保险人的期望赔付用来表示x岁的被保险人在i状态下可以获得的期望赔付金额。

因此,

然后我们考虑80岁为保险到期年龄,因此80岁时的期望赔付E80i=0(i=N,F),将E80i=0代入式子中,通过逆推的方式可以推出每一个年龄段的期望赔付率。

三、数据

(一)数据选择

本文数据来源于中国健康与养老追踪调查(China Health and Retirement Longitudinal Study,CHARLS)中 2011年、2013年和2015年全国追踪调查的三期调查。针对其中45—90岁的中老年人,选取其中个人基本信息和健康状况两部分的相关数据进行建模研究。我们选取至少有两期是连续的有效数据,最终保留了17382人的数据,其中8587名为男性,8795名为女性。

(二)状态变量定义

日常生活自理能力ADL(Activities of Daily Living)在国际上广泛用于衡量个人的功能状态和长期保险需求(Yang H,2013),国际上一般将因失能需要护理的状态定义为:吃饭、穿衣、洗澡、起下床、上厕所和行走等6个指标中有2个及以上存在困难或认知能力出现严重困难。

借鉴国际上常用的评估方式,结合目前我国长期护理商业保险的销售情况,本文中将采用以下情形定义失能状态:日常生活自理能力ADL的6个指标中3个及3个以上存在困难;ADL指标中2个及以下个指标存在困难的定义为健康状态;调查结果中调查状态为死亡的定义为死亡状态。

(三)描述性统计

对有效个体的调查定义状态后,统计得到以两年为时间间隔的状态转移次数30074次,其中14704次转移的调查对象为男性,15370次为女性。

我们将年龄细分为两年一个间隔,假定失能时间发生于相邻两期的中间时刻,并对样本各期的失能人数进行统计,得到三期的失能率。从表1可看出,随着时间推移,各分类人群的失能率普遍出现缓步上升态势,其中女性失能率普遍高于男性,而农村女性的失能率又显著高于其他人群。

▶表1各期残疾统计表

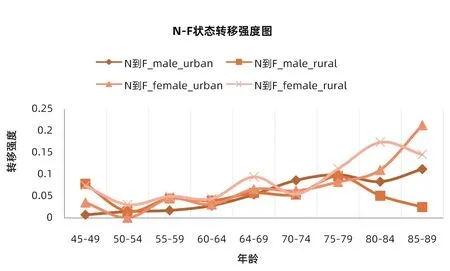

▶图1失能状态转移强度图

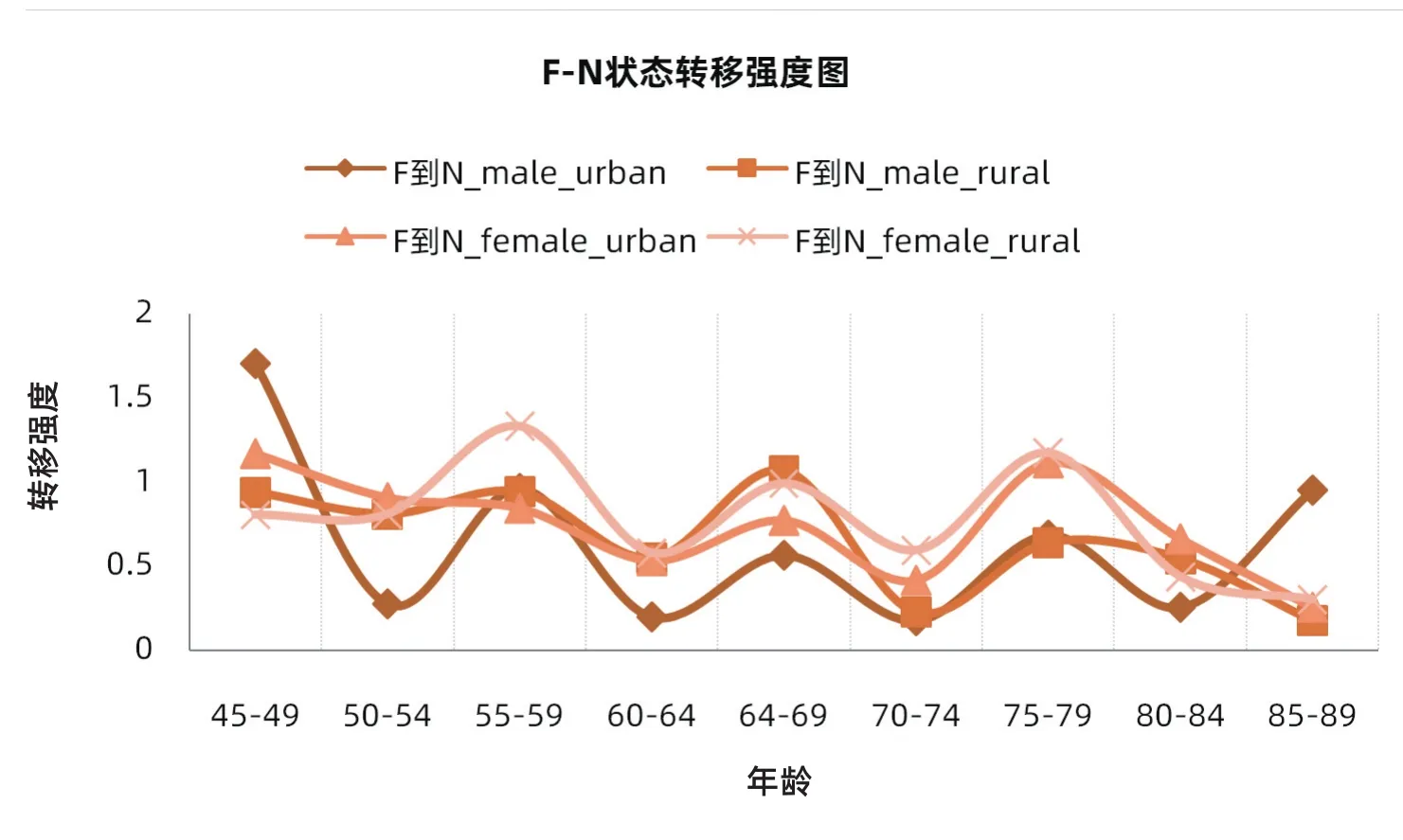

▶图2健康状态转移强度图

根据样本转移次数和风险暴露年数,基于年龄、性别、城乡地区分类,得到样本状态转移强度图。从图1、图2中可得出,随着年龄的增长,失能状态转移强度逐渐增加,健康状态转移强度逐渐降低。

四、实证结果

(一)逐步回归估计健康转移强度结果

在筛选变量的过程中,主要考虑的是年龄的一次项、二次项和三次项对于AIC的贡献程度。以最终得到的结果而言,每次逐步回归中得到的模型参数都非常显著,基本P-Value都在0.05以下。在最终结果中出现了只有截距项情况,这主要是因为在这个样本群中可能年龄对最终的结果影响不是非常显著,这些类别中的样本值基本都在均值上下随机波动。

除了F状态到N之外,大部分年龄的多项式与转移强度属于正向相关,这和我们实际了解到的情况是比较吻合的。年龄越大的人在任意状态下向恶化的状态转移的概率都会更大。

(二)长期护理保险费率测算结果

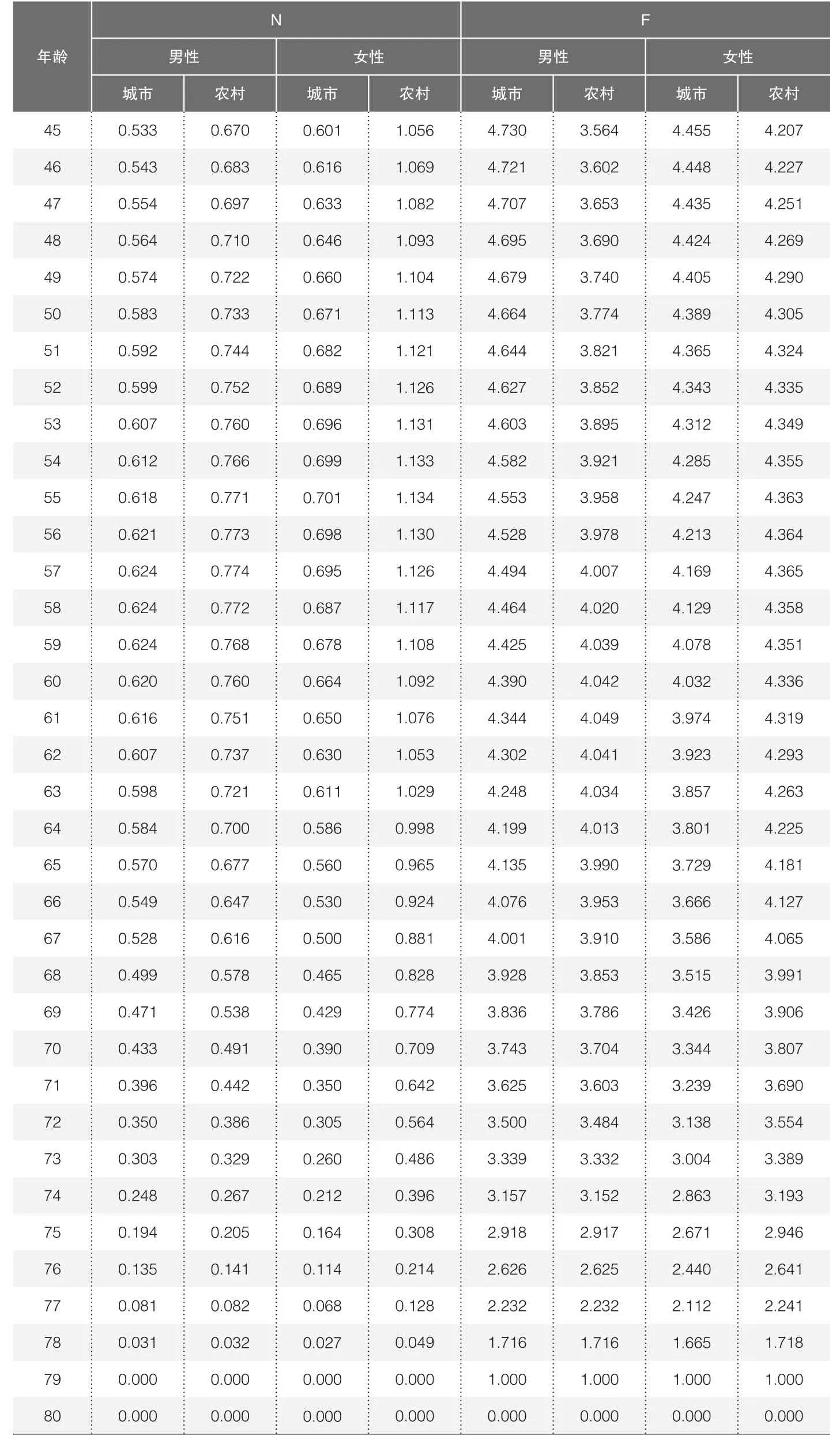

本文假设被保险人的投保年龄为45—80岁,在残疾状态时每年得到1元保险金额。考虑到非分红型保险折现率为3.5%,结合状态转移概率矩阵的估计值,我们得出各年龄分类人群的趸交费率,见表2。

从表2可以看出,失能状态下的费率几乎为健康状态下的3到4倍。健康状态下,男性与女性被保险人的费率随年龄增长均呈现出先增长后下降的趋势;失能状态下,女性被保险人费率趋势相似,而男性被保险人随年龄增长其保险费率持续下降。

同时我们注意到健康状态下,不管是城市还是农村,女性的长期护理保险费率普遍高于男性,这表明女性更大可能需要长期护理保险;同时,整体来看,农村费率普遍高于城市,也即在同等赔付条件下,农村老年人群将面临更大的经济压力。

(三)实证结果分析

第一,随着时间推移,我国老年人失能比例在逐渐增加,其中农村老人失能率持续显著高于城市,而目前我国的长期护理保险试点却尚未涉及农村。空巢率的提升使得越来越多的农村老人面临无人照顾的窘境,农村老人十分迫切地需要长期护理保险。我们需要更加关注农村老龄化情况,并应该尽早积极开展农村区域的长期护理保险。

第二,我们还观察到,年龄越大的老人在任意状态下向恶化状态转移的概率都会更大。因此,尽早购买长期护理保险能够有效减轻老年家庭经济压力。美国长期护理保险协会建议个人从55岁起购买长期护理保险。根据我们测算出的费率,我们建议45岁左右开始购买长期护理保险,此时的费率较低,该年龄段的被保险人拥有足够经济能力,也能减轻在社会保险体系下政府和被保险人所在单位的缴费压力。

第三,根据测算出的费率表,失能人群所需要趸交的保费为其保障金额的3到4倍,以市面上长期护理商业保险每年保障金额约2万元来计算,失能人群需趸交高昂的保费(约6万至8万元)才能购买到长期护理保险,这意味着他们仅有极小的可能性去购买长期护理保险。因此,从商业保险个体精算的角度几乎不可能使长期护理保险全面推行惠及群众,似乎在社会保险视角下对总体进行精算定价才是解决这一问题的不二法则。

以45岁投保人群为例,根据总体精算原则求得调整后费率如表3。

▶表3总体精算原则下调整后的费率表

调整后,失能人群的费率得到大幅度降低,而对于健康人群也并未增加过多经济压力,这有助于长期护理保险的推行。

▶表2 保障到80岁的长期护理保险费率表

五、政策性建议

老龄化的加剧使得失能风险已成为社会风险,中国长期护理保险制度的全面推广势在必行。在前文探讨城乡差异及费率厘定等问题得出的结论基础上,我们提出以下建议:

(一)将长期护理保险纳入社会保险的统一发展规划中

目前我国的长期护理保险试点为15个重点城市,农村尚未开展试点。实证结果表明农村失能率显著高于城市,空巢率的提高使得农村老人更迫切地需要长期护理保险。同时,个体精算原则下的商业保险使得可保人群大大缩小,总体精算原则下的社会保险才能将全体国民纳入可保范围。因此,建议将长期护理保险纳入社会保险的统一发展规划中,尽快完善相关制度,推动社会保障视角下的长期护理保险往纵深方向发展,以期解决社会面临的失能风险。

(二)农村长期护理保险应与城市长期护理保险统一开展

实证结果中,我们得到农村费率显著高于城市的结论。农村发展远落后于城市,保险意识也不及城市,若收取更高昂的保费,长期护理保险在农村是无法推行的。因此,只有将农村长期护理保险与城市长期护理保险统一开展,城市帮扶农村,扩大保障人群,降低农村费率,才能使长期护理保险在农村顺利开展。

(三)分步开展农村长期护理保险试点工作,首先从城镇化程度较高的区域开始

农村相对城市收入较低,面临的缴费压力更大,可能会对初期试点造成困难。因此,可以首先考虑人均收入相对较高、城镇化程度较高的农村区域,如东部沿海、长三角、珠三角等地区中城镇化程度较高的农村区域率先开展试点,逐步带动农村长期护理保险的发展,培养农村长期护理保险意识,最终促进长期护理保险的全面普及与发展。

(四)多渠道筹资机制解决长期护理保险资金来源

根据调整后的总体精算费率,若以每年保障金额约2万元计算,需要1.4万到2万元的趸缴保费,仍然会对家庭造成较大的压力,因此,多渠道筹资是长期护理保险能否有效推行的关键。

由前文分析可知,提前缴费时间能有效减轻个人及社会的保费压力。因此,可以从45岁起强制要求缴纳保费,以期缴的方式进一步降低缴费压力,加大宣传力度,提高居民对失能风险的认识,鼓励人们早期对自身健康进行投资。

考虑到农村居民参保人相较于职工参保人筹资方式更为单一,几乎全由个人筹资和政府筹资组成,筹资能力处于弱势地位,政府可以采取差异化补贴的方式对农村地区进行更大力度的补助,增加农村长期护理保险购买力,从而促进长期护理保险的发展。

同时,国家医疗保障局发布的《2018年医疗保障事业发展统计快报》显示,2018年医保累计结存已达23234亿元。因此,划转职工医保统筹基金结余也是有效筹集资金方式之一。除了提早缴费、政府补贴、划转医保结余等筹资方式外,也可考虑从彩票公益金等途径筹资,探索建立长期护理保险的多渠道筹资机制。