高校教职工综合所得收入个税筹划思考

2019-09-18李益华

李益华

摘 要:本文分析了高校在2019年新执行的个人所得税法背景下要把握的个税优惠政策的优势,并重点分析了高校教职工年终一次性奖金与全年综合所得收入如何合理分配,才能实现合法避税的最优个税筹划方案。

关键词:个税优惠政策;年终一次性奖金计税;全年综合所得收入分配

2019年1月1日,随着新个人所得税法的出台,对民生有利的一系列个税改革措施相继落地实施,这是对“坚持在发展中保障和改善民生”“在幼有所育、学有所教、劳有所得、病有所医、老有所养、住有所居、弱有所扶上不断取得新进展”精神的贯彻落实,同时又综合兼顾普惠性和特殊性,既照顾了大部分家庭,让大多数人享受到了改革红利,又体现了负担重的多扣、负担轻的少扣的差异化原则,更符合税收公平的理念和精神。例如,提高个税起征点、应税收入按年累计计税、六项专项附加扣除政策、年终一次性奖金计税过渡期政策等,都实实在在地为普通纳税人减税带来了红利,这也体现出国家对居民和非居民个税管理越来越精细化、个性化,缴纳个税多少因人而异。

一、高校实施教职工综合所得收入个税筹划的背景

高校教职工工资薪金收入,总体收入来源相对比较均衡单一,财政拨款收入、事业收入等构成工资薪金收入的主要来源。另外随着国家教育事业的发展,高校引进高层次人才的力度加大,高校为吸引人才安置人才纷纷给出了较大金额的人才引进费,如安家费、住房补贴等,这些费用如果直接合并综合所得收入,与教师的工资薪金合并计税,需缴纳一笔不小的个税。而年终一次性奖金过渡期政策,为高校财务人员考虑为普通教职工和高层次人才引进收入进行合理税收筹划打开了一扇门。

二、目前高校教职工综合所得收入个税减免优势

1.个税起征点的提高及计税方式的改变

个人所得税减免费用由过去的每月3500元,提高到目前全年减免60000元,月均5000元,这不仅是免税起征点金额提高了,缴税方式由原来的按月代扣代缴个税变化为现在的全年累计计税,单位代职工个人按月进行预扣预缴,两者对居民个税的纳税意义也是不一样的。现在的按年累计计税,对于居民来说做到了可免尽免。例如:如果某员工2019年1月應纳税所得额为3000元,在原代扣代缴个税方式下,当月未满月均起征点5000元的部分过了当月计税期,就自动清零了,不能累积到下月进行抵扣。而在个税新政下,未达到的这2000元起征点部分,累积到全年剩余月份仍然可以抵扣应税收入,这种计税方式更加合理规范。

2.六项专项附加扣除政策的实施

就是对个人全年取得的工资薪金、劳务报酬、稿酬以及特许权使用费等四项收入,在征收个人所得税时,除了原先允许扣除的“三险一金”等,又增加了六项可以扣除的项目,即子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。也就是说,这六个方面支出如果符合法律规定的条件,今后征收个人所得税时,就可以从工资薪金、劳务报酬、稿酬以及特许权使用费收入中按规定标准扣除,这样对大多数人来讲,需缴纳的个人所得税又少了一部分。可以看出,这六个项目均集中在最基本的民生领域,几乎家家涉及,但根据每个家庭的实际负担情况又有所差异。

3.全年一次性年终奖计税过渡期政策

据2018年12月27日财政部、税务总局共同发布的《2022年前居民个人取得全年一次性奖金不并入当年综合所得》的通知,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。年终一次性奖金计税方式,一来可以将较大笔的工资及绩效收入在个税缴纳后一次性拿到手,争取收入最大的时间价值,二来可以不与当年的综合所得合并计税,争取到个税筹划的空间。

三、教职工综合所得收入个税筹划的具体分析

作为高校财务人员,要做好学校教职工的个税筹划工作,首先要认真学习并精准把握目前个税新政的这几个方面政策。并且高校要高度重视个税新政宣传工作,由财务处牵头,通过学校各种宣传渠道宣传新政个税优惠政策,让所有教职工参与个税新政的实施。如了解并进行专项附加扣除信息的申报填写提交,知晓个税缴纳是由原来的代扣代缴改变为现在的预扣预缴方式等。而最有个税筹划空间的就是年终一次性奖金计税方式与工资综合所得个税之间的个税最优筹划,这也是笔者重点要分析的内容。

1.分析年终一次性奖金计税方法减免个税的筹划空间

根据公布的年终一次性奖金计税利率表,即以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。笔者经过换算,有了以下的年终奖个税直观计算表,如表1所示。

表1和现在年综合所得个税计算表非常相似,但其中存在差别,就体现在速算扣除数上,由于全年一次性奖金个税计算的速算扣除数只是年综合所得速算扣除数的1/12,导致年终一次性奖金政策如果应用得不恰当,反而会多缴许多个税。

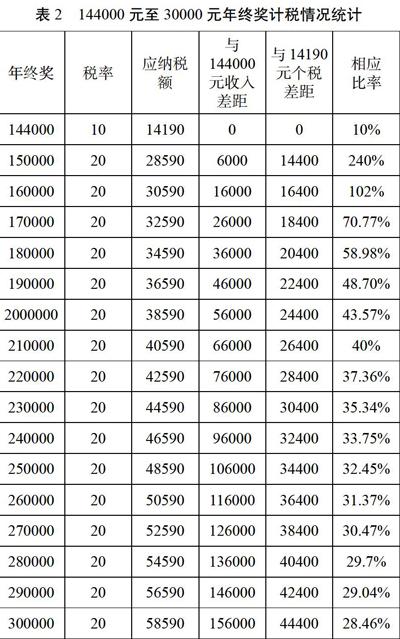

例如,某位老师取得年终一次项奖金144001元,则他应缴个税27390.2元,而如果这位老师只取得年终一次项奖金144000元,则他应缴纳个税14190元,多拿一元钱,竟然多缴税13200.2元。这就是速算扣除数造成的“无效空间”,而且在很长一段收入空间里,即使是多发的钱超过了所交的税,但也是很不划算的。

现在以144000至300000元年终奖收入空间为例,看看按照年终奖计税方式计算出的个税税额的情况。见表2所示。从数据可以看出:刚刚超过跨档点的多发的钱是很不划算的,缴纳的税款甚至是多发的钱的几倍,随着年终奖向下一跨档点的不断增加,多出的个税与多发的钱的比例在逐渐变小。从表中可以看出,收入比144000元多拿230000元,所扣个税比14190元多30400元时,此时实际利率为35.34%。同理,年终奖发放超过跨档点36000,144000,300000,420000,660000,960000时,在刚超过跨档点的时候是最不划算的,甚至在超过跨档点后很长一段收入段都是不划算的。所以,最佳的年终奖发放金额最好是取同档次利率的最高额,也就是取这些跨档点来发放年终奖,在这些跨档点上按规定利率计算个税是最优选择,同时又可以一次性取得最多的年终奖收入。

2.分析综合所得个税与年终奖个税最优配比收入

如何匹配综合所得收入和对应的年终奖收入才能尽量少缴个税呢?如何最有成效地在两块收入间做到合理分配,才能使缴纳的个税最小化,是财务人员需要思考的问题。

首先,要明确掌握全校每位教职工的工资收入总额。需要根据前一年每位教职工的工资收入信息,预测每位教职工在一年内的工作综合收入在扣除了三险一金、六项专项以及其他免税的工资后的应纳税所得额是多少,然后再来考虑应税收入在年终一次项奖金和工资综合所得收入的配比分配问题。

其次,考虑工资收入总额与年终奖的发放金额的收入匹配问题。当全年应税收入小于6万时,因为新个税法规定在6万内是免税的,所以没有必要发放年终奖,本来按工资薪金个税算不用缴税,发放了年终奖反而要缴税。

当全年应税收入处于6万至9.6万之间时,超過免税的6万后的3.6万因为按工资薪金来算是按3%算税的,按年终奖来算也是按3%算税的,所以发不发年终奖效果是一样的。

当全年应税收入大于9.6万时,就要考虑年综合所得收入与年终奖的分配问题了。例如当全年应税收入50万时,应该拿出3.6万算年终奖划算、还是按14.4万或者按30万算年终奖划算呢?通过表3的计算的例子,或许可以给出答案。

从表3的计算比较得出以下结论:当全年应税总收入为262000元和732000元时,分别是年终奖3.6万和年终奖14.4万、与年终奖30万的分界点;但收入在96000元以上到232000元之间时,发放年终奖3.6万,剩余收入放在年综合所得发放是个税最少的;当全年应税总收入在232000元至732000元之间时,发放14.4万的年终奖,剩余收入放在年综合所得发放是个税最少的。

通过延续上表的计算,通过对各层级全年应税收入在跨档年终奖之间的收入的个税计算比较,可以发现:当全年应税总收入在732000元至1300000元之间时,发放30万的年终奖,剩余收入放在年综合所得发放是个税最少的。当全年应税总收入在1300000元至1500000元之间时,发放42万的年终奖,剩余收入放在年综合所得发放是个税最少的。当全年应税总收入在1500000元以上时,发放66万的年终奖,剩余收入放在年综合所得发放是个税最少的。当全年应税总收入在200万以上时,发放96万的年终奖,剩余收入放在年综合所得发放是个税最优化的。

参考文献

1.樊毅.高校个人所得税纳税筹划分析及优化系统构建.会计之友,2016(10).

2.卢颖林.于EXCEL高校薪酬类个税税收筹划探讨.会计师,2017(19).