央行决定全面下调金融机构存款准备金率

2019-09-18

华泰证券:本次全面及定向降准标志着稳健灵活适度的货币政策转向稳健略宽松。同时,我们提示本次全面降准并非“大水漫灌”,定向降准分两次实施,适时对冲9月中旬税期流动性压力等举措帮助资金有序释放,凸显货币政策稳健取向没有改变。我们认为,国常会定调暗示降准之后还会有降息,未来央行大概率降低MLF利率以引导LPR下行,预计降息空间在15BP。政策未来将着重做好维稳工作,对冲外部不确定性,加大支持实体经济力度,国庆前有望迎来一波股债双牛行情。

联讯证券:此次央行降准,只是宽松政策加力的开始,后续会有更多的稳增长政策落地。叠加未来两周仍会延续的降息预期,中美经贸关系有所缓和,9月下旬还有富时罗素和标普道琼斯指数把A股纳入带来的外资持续流入,A股进入了确定性较好的上涨“蜜月期”。

民生证券:全球经济进入多事之秋,主要经济体央行纷纷进入宽松周期,中国仍有较大政策空间。面对内外部变局,中国政策反应速度和执行力强于市场预期。在精准施策加大力度做好“六稳”工作的部署之下,新一轮政策窗口期已经打开,除了全面和定向降准、地方政府专项债额度提前下达、贷款实际利率进一步下降等措施外,今年底明年初新一轮减税降费也值得期待。

光大证券:全面降准的资金去向值得关注,如果降准以配合“宽财政”,这种情形有助于拉升当前增速低迷的基建以托底经济,利好股市。如果没有增发专项债来消化降准,MLF也没有减量操作,不排除有少部分资金有进入与房地产相关的领域的可能,之后或出现流动性边际收紧。

申万宏源:当前基础货币投放机制下,对商业银行来说,降准释放流动性的成本更低。本次降准有利于维持银行间流动性合理充裕,预计近期小幅回升的资金面利率水平将迎来小幅下降。我们预计本次降准对信用环境的改善作用更多是结构性的,期待企业中长期贷款增长有所加快,预计四季度制造业投资增速有望小幅改善,基建投资增速回升有所加快。整体上我们仍认为本次降准是既有的稳健略偏松政策路径上的一次预调微调,并不意味着大幅的货币宽松。

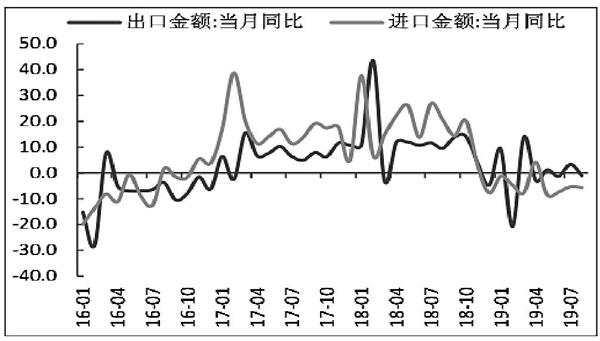

图说

综合7、8月份的平均出口增速为1.15%,依然高于上半年的平均出口增速,在全球经济下行压力不断增加的背景下,7、8月份整体的出口增速回升仍有抢出口因素的支撑,但这一支撑因素在逐渐减弱。对美国的出口增速下滑显著,是拖累出口增速的主导因素,一方面可能是受7月份“抢出口”对8月份出口的透支,另一方面可能是由于5月份对2000亿美元商品关税由10%提升至25%的負面效应逐渐显现。未来我国出口增速面临着多重不利因素的叠加,虽然近日我国人民币兑美元汇率出现了一定幅度的贬值,但不排除出口增速出现断崖式下降的风险。近日国内的逆周期调控政策逐渐加码,但考虑到本轮政策托而不举的特点,进口增速难以大幅反弹,大概率维持低位震荡。这意味着上半年净出口对经济的拉动在下半年将会显著减弱。

——摘自平安证券宏观经济研究报告