社会网络、正规与非正规信贷可得性对农户创业的影响

2019-09-17俞倩雯高峰刘爱军

俞倩雯 高峰 刘爱军

摘要:使用中国家庭追踪调查(CFPS)2014年的数据,从微观视角分析了社会网络通过正规与非正规信贷可得性影响农户创业的作用机制。实证分析结果表明:社会网络对农户获取正规与非正规信贷、创业概率和创业绩效均有显著正向影响;正规与非正规信贷可得性对农户创业决策及创业绩效均有显著促进作用;农户正规与非正规信贷可得性在社会网络影响创业决策的路径中均存在部分中介效应,但在农户创业绩效传导路径中的中介效应并不显著。基于上述结论,提出引导农户构建良好社会网络、深化和完善农村信用体制、加强诚信文化建设和非正规信贷法律监管等政策建议。

关键词:创业;农户创业;社会网络;信贷可得性;中介效应;政策建议

中图分类号: F323.6 文献标志码: A 文章编号:1002-1302(2019)07-0309-06

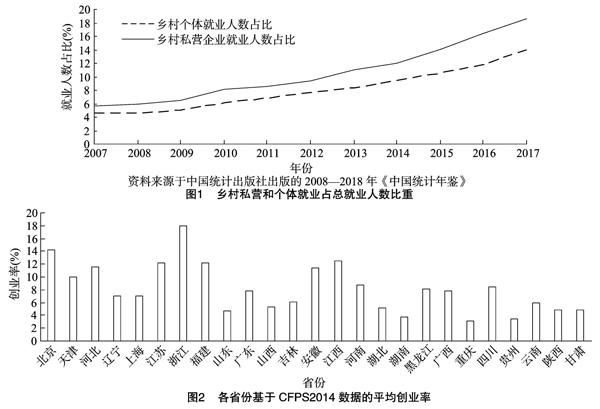

“三农”问题是我国工业化、城镇化进程中面临的难题,农业增产、农民增收、农村经济健康发展是解决我国“三农”问题的关键路径。经济新常态下,农村地区的“大众创业、万众创新”为缓解农民就业压力、促进农民增产增收、缩小城乡差距提供了契机。截至2017年底,乡村私营企业和个体户就业人数分别达到6 554万和4 878万,比2016年同期增长 10.82% 和15.18%,吸收了18.63%和13.87%的乡村就业(图1)。党的十九大报告提出,乡村振兴战略要促进农村一二三产业协调发展、大力支持农民创业就业。新形势下的农民创业对于促进农民可持续生计、转变农村传统生产方式、消除城乡二元结构及实施乡村振兴战略具有关键意义。

就创业活动的相关要素而言,资本、土地、人力、技术等都是不可或缺的组成部分,农村家庭面临的最低资金门槛是其选择创业的主要障碍。上海财经大学2016年开展的“千村调查”显示,在城乡二元格局下,农户抵押品和融资渠道欠缺、资金约束依旧是阻碍农户创业的重要因素之一。信贷约束显著制约着农村家庭创业活力,农村金融多样性对农户创业有着显著的积极作用[1]。农户的人力资本和物质资本较城镇居民相对匮乏,社会资本是缓解信息不对称和优化资源配置的替代机制[2]。对于农村家庭而言,社会网络是社会资本的核心内容,而中国是典型的“关系型”社会,以血缘、友缘或者地缘为纽带形成的农户社会网络作为非正式制度中的重要元素,影响着人们的生产行为和经济活动[3]。

1 文献述评

德国社会学家Simmel于1908年在其代表作《社会学:关于社会交往形式的探讨》中提到“社会网络”的概念,认为社会由个人与群体相互交织而成,这是社会网络思想首次被提及。“社会网络”最初是社会学中重要的研究问题,而后拓展至经济学、政治学等不同研究领域,研究内容包括劳动力市场就业、家庭投资行为、消费行为及金融决策等[4]。

(1)在社会网络与农户创业方面。社会资本是市场经济下正式制度的补充,是对市场缺陷的弥补。社会资本的资本属性帮助农户获取资源,优化农户创业表现,其制度属性则具有行为约束功能,通过激励诱导机制激发农户创业意愿、增强创业努力程度,提高创业绩效[5]。社会网络、信任及规范同属于社会资本的范畴,是社会资本的重要维度,为创业农户提供经验信息、物质资本及情感支持[6]。因社会网络而引致的农户创业有助于提高农户收入水平、缩小城乡差距[7]。

(2)在社会网络与信贷行为方面。van Bastelaer首次提出关系网络能够缓解微型金融信息不对称的观点[8]。我国农村地区关系网络呈现“圈层差序”格局特征,信任与合作在农村信贷市场发挥无形抵押品的作用,帮助防控信贷违约行为[9]。相关研究认为,社会网络对农户正规与非正规信贷可得性均有正向影响,且对正规信贷可得性的影响更显著[10]。而另有文献指出,在中国农村地区,社会网络对非正规信贷影响显著性要高于正规信贷,血缘及地缘的关系圈层有助于农户获得金融信贷[11]。

(3)在信贷行为与农户创业方面。有学者认为,良好的农村金融环境能提高农民正规信贷可获得性,帮助激发农民创业热情[12]。相关文献根据CHARLS(2008)数据实证研究得出,正规信贷可得性高的农户创业概率更大,缓解信贷约束对农村家庭创业收入的边际效应高于城镇创业家庭[13-14]。此外,非正规信贷和正规信贷对农户创业行为存在替代效应,当正规信贷出现“离农背农”现象时,农户更多地从非正规融资渠道获取创业资金[15]。

相比以往研究,本研究主要的学术贡献可能体现在以下方面:(1)以往文献大多就正规或非正规信贷某一类渠道研究农户创业,本研究从不同渠道考察信贷可得性对农户创业的影响;(2)大部分学者的定量研究都是基于特定地区数据,可能带来样本偏差问题,本研究基于CFPS2014全国范围的调研数据进行实证分析;(3)先前文献主要研究社会网络、信贷行为与农户创业两两之间的关系,而本研究系统剖析了社会网络、信贷可得性及两者之间的关系对农户创业的影响机制。

2 数据来源、变量选取与描述统计

2.1 数据来源

本研究使用的数据来源于北京大学中国社会科学调查中心(ISSS)和美国密歇根大学调查研究中心等机构共同完成的中国家庭追踪调查(China family panel studies,CFPS),涵蓋了个体、家庭、社区3个层面的样本,反映中国社会、经济、人口、教育的变迁。出于设置村庄层面变量的需要,笔者使用的是CFPS2014的数据,并将3个层面的数据进行接驳合并处理。CFPS2014的样本数据覆盖全国25个省(市、自治区)(除西藏自治区、青海省、新疆维吾尔自治区、宁夏回族自治区、内蒙古自治区、海南省、中国香港、中国澳门和中国台湾之外),所涉及的25个省(市、自治区)的人口占全国人口95%,因此该数据具有较强的代表性。CFPS2014的数据共包含 13 946 个城乡家庭样本,其中农村户籍家庭样本数为7 034户,总体样本涉及487个村庄,创业农户共有515户。CFPS2014村庄问卷主要反映农户所处的环境,家庭问卷主要涉及家庭结构、社会关系、资产情况及经济活动等。

2.2 变量选取

2.2.1 农户创业 参考刘雨松等的变量设置,从创业决策和创业绩效两方面来考量农户创业。创业决策涉及的题项是“过去12个月,您家是否有成员从事个体经营或开办私营企业”,并采用二元取值对变量赋值。创业绩效涉及的题项是“扣除成本,过去12个月您家个体经营或私营企业税后净利润(元)”,按实际数值取值。

2.2.2 农户社会网络 在中国的乡土社会中,农户关系网络主要以亲缘、友缘及地缘为基础构成,这类网络间交往和感情维持的重要手段之一就是在节假日或红白喜事时的人情往来。此外,农户为了与他人发展关系网络可能主动增加人情支出,人情礼金支出更能反映农户对社会网络的依赖[11]。因此参考相关研究变量设定,将“人情礼支出”作为社会网络的代理变量,涉及题项是“过去12个月,您家因为亲朋好友共支出多少人情礼(元)”[11,16]。

2.2.3 正规与非正规信贷可得性 将农户信贷可得性定义为二元虚拟变量,并根据借贷渠道将其分为正规信贷可得性和非正规信贷可得性。其中,正规信贷是指通过国有商业银行、政策性银行、股份制商业银行等正式金融机构和金融市场进行的资金借贷行为,非正规信贷是指不通过依法设立的金融机构来进行借贷和用超出法律规范的方式来融资的行为。根据CFPS的数据结构,将样本中“获得银行贷款”和“获得亲友、民间信贷机构借贷”的农户分别视为正规信贷、非正规信贷可得农户。涉及题项是“为购买或建造、装修住房,您家是否获得银行贷款”“为购买或建造、装修住房,您家是否获得银行以外的其他组织或个人借款”“除了房贷外,您家是否获得其他银行贷款”和“除房贷外,您家是否取得银行以外其他组织或个人借款”。

2.2.4 控制变量 从家庭、村庄及省(市、区)区域3个层面设定控制变量:选用家庭人口统计特征(以家中主事者为代表),家庭资本特征从农户是否有耕地、是否有住房产权及家庭现金存款来衡量;村庄层面从集镇距离、基础设施来衡量,其中将是否有生产经营性用电作为当地基础设施指标;地区创业情况往往和其经济发展水平相关,市场化水平指数能反映地区经济发展情况。因此,根据王小鲁、樊纲测量的中国各地区市场化指数,选取2014年相关数据作为省份特征测量指标,按东部、中部、西部地区列出。表1对省份所处区域的划分依照1986年全国人大六届四次会议通过的“七五”计划,同时结合2000年国家制定的西部大开发中优惠政策区域范围来进行。

2.3 描述统计

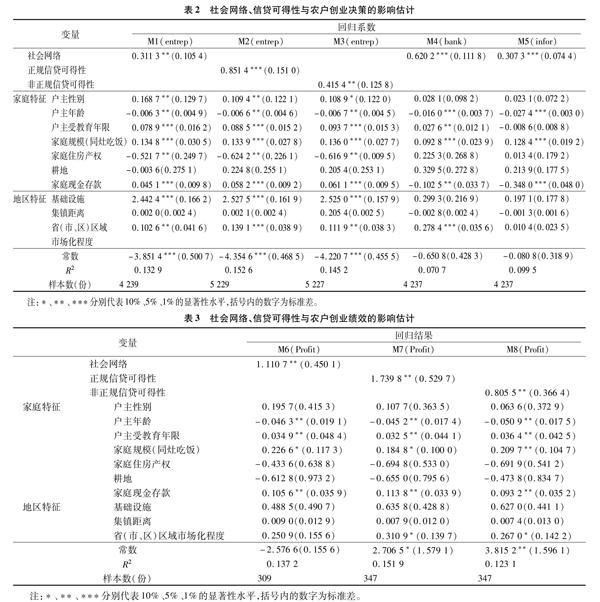

2.3.1 农户创业总体情况 将CFPS2014中“从事个体经营或开办私营企业”的农村家庭作为创业农户样本,由图2可见,农户平均创业率最高的3个省份分别是浙江(18.03%)、北京(14.29%)和江西(12.57%),创业率最低的3个省份分别是重庆(3.08%)、贵州(3.40%)和湖南(3.82%)。这初步表明东部省份地区的农户创业活力要显著高于中西部省份地区,这很可能与地区制度环境、经济环境及市场化程度有关[17],也为本研究将各地区市场化水平作为省份特征变量提供关键依据。

2.3.2 关键变量描述统计 在CFPS2014全部农村样本家庭中,从事个体或私营经营的农户占比为7.32%,其经营平均税后利润为3.15万元;从具体变量来看,全样本中有人情礼金支出的家庭占比99.75%,年平均礼金支出总额为0.34万元,说明农户比较重视维护家庭社会关系;在信贷可得性方面,有12.43%的农户获得正规渠道信贷,而从非正规渠道获得信贷的农户高达30.22%,说明农户较容易从非正规渠道获取信贷,这也验证了正规金融所存在的“离农背农”现象,大部分农户通常会倾向从非正规渠道获取自身所需信贷[18]。

3 实证分析及结果解释

为了全面分析社会网络、正规与非正规信贷可得性对农户创业的影响,将围绕“社会网络如何通过信贷可得性影响农户创业”这一问题展开研究,分析社会网络、信贷可得性对农户创业与否及绩效水平的影响,并验证二元信贷可得性在社会网络与农户创业之间的中介效应。

3.1 社会网络、正规与非正规信贷与农户创业

运用Stata 14.0进行数据分析,由于农户创业与否及农户信贷可得性均设置为0-1变量,因此采用二元Logistic回归模型进行实证分析,报告结果如表2所示。

由模型(M)1、模型4和模型5可知,农户社会网络在5%的统计水平上显著正向影响农户创业决策,并对正规与非正规信贷可得性均在1%的统计水平上有显著的正向影响,表明农户社会网络越广泛,选择创业和获取正规与非正规信贷的概率就越高。在模型2和模型3中,农户的正规与非正规信贷可得性分别在1%和5%的统计水平上显著正向影响农户创业决策,可见正规信贷可得性对农户创业的影响程度更大。可能的解释是,正规信贷机构更注重农户的资产和抵押物,当农户准备创业时会主动积累相关设备和资产,这使得有创业意向的农户获取正规信贷的可能性更高。

控制变量方面,户主为男性对农户创业有显著正向影响,对获取信贷影响为正但并不显著;户主受教育程度对正规信贷可得性及创业概率均有显著的正向作用,而户主的年龄对农户创业决策、正规与非正规信贷可得性均有显著的阻碍作用;家庭成员数对农户创业决策、正规与非正规信贷可得性均具有正向影响,且都在1%的統计水平上显著,较大的家庭成员数本身就会带来该农户更高的创业率和信贷资源获取率;农户的住房产权显著负向影响农户创业率,购置、建造房屋等固定资产会消耗大部分资金,往往对其创业行为及创业投入产生阻碍;农户创业需要大量的资金投入,代表着家庭初始财富水平的现金及存款额度往往能提高农户的创业概率。但是家庭初始财富水平越高,农户信贷需求越低,因此两者之间呈显著负相关;农户所在地区社会经济发展情况确实会对农户创业决策产生显著影响,表现为基础设施情况和市场化指数水平的影响系数为正且在1%的水平上显著。但从信贷可得性来看,省(市、区)市场化指数仅对获取正规信贷具有显著的正向影响,对获取非正规信贷影响为正但不显著,可能的解释是,市场化指数的指标体系包含金融业和信贷资金分配的市场化,因此省(市、区)市场化水平对农户获取正规信贷有显著的促进作用。

为进一步探析社会网络、信贷可得性对创业农户经营绩效的作用,使用多元回归模型进行分析,报告结果如表3所示。

由模型6、模型7和模型8可知,社会网络是农户获取物质和非物质支持的重要来源,对农户创业决策和创业绩效都有显著的正向影响,正规信贷与非正规信贷均对农户创业绩效有正向影响,且均在5%的统计水平上显著,这与先前研究结果基本一致。结合表2可知,无论是农户创业决策还是创业绩效,正规信贷可得性的影响更大,这是由于正规信贷在规模和安全性上均占优势,因而可能对缓解农户创业资金约束的效果更明显。控制变量方面,户主年龄对创业绩效起显著的阻碍作用,户主的受教育年限对创业绩效有明显的促进作用;农村家庭规模和初始财富水平对创业绩效有着显著的正向影响;在地区特征方面,省(市、区)区域市场化程度与农户创业表现呈显著正相关关系。

3.2 正规与非正规信贷可得性的中介因子效应分析

农户的创业活动并不是完全封闭的,综上发现,农户社会网络对创业决策和绩效水平都有促进作用,但尚未有文献研究进一步验证这种作用是直接产生还是通过信贷可得性而产生的。正规与非正规信贷可得性是作为完全中介还是作为部分中介发挥传导作用?这种作用是否在创业决策和创业绩效路径中均存在?为回答以上问题,运用Sobel中介因子效应检验模型进行验证。

根据Baron和Kenny的检验方法,檢验可分以下3步展开:首先,在不添加正规信贷(bank)与非正规信贷(infor)可得性指标的基础上,检验社会网络snw对农户创业决策entrep的影响,观察路径模型Path a的回归系数α1;然后,检验社会网络snw对正规(bank)与非正规信贷(infor)可得性的影响,观察路径模型Path b的回归系数β1;最后,同时分析社会网络与信贷可得性对农户创业决策的影响,观察路径模型Path c的回归系数δ1和δ2。当以下条件成立时,则视为完全中介:回归系数α1、β1及δ1均显著时,δ1不再显著,且Sobel z值统计上显著;当以下条件成立时,则视为部分中介:回归系数α1和β1显著,δ1和δ2均显著,但是δ1显著性低于α1,且Sobel z值统计上显著。研究正规与非正规信贷可得性是否在农户社会网络和创业绩效之间存在中介因子效应的检验方法与上文类似,不再赘述。

3.2.2 Sobel中介因子效应检验 表4报道了农户正规与非正规信贷可得性对创业决策选择的检验结果。在Path a中,社会网络对农户创业决策的回归系数为 0.014 3,在1%的统计水平显著;在Path b中,农户社会网络对正规与非正规信贷可得性的回归系数分别为0.124 8和 0.068 7,均在1%的统计水平显著,这一结果基本符合理论;在Path c中,当把中介因子正规与非正规信贷可得性引入社会网络影响农户创业与否的估计模型中时,社会网络的回归系数分别降为0.011 7和0.013 5,其显著性水平也有所下降。最后的Sobel z检验分别为4.43和2.35,且在1%和5%的统计水平上显著。总体结果证实,正规与非正规信贷可得性在社会网络影响农户创业决策的路径中均存在部分中介效应,且正规信贷可得性的中介效应更显著。

表4还报道了农户正规与非正规信贷可得性对创业绩效水平的检验结果,研究对象是创业农户子样本。在Path a中,社会网络对农户创业绩效的回归系数为 0.532 1,在5%的统计水平显著;但在Path b中,社会网络对创业农户信贷可得性的影响均不显著,且Sobel z值并不显著。总体结果证实,正规与非正规信贷可得性在社会网络影响农户创业绩效水平路径中的中介效应并不显著。可能原因是, 社会网络引致的外部融资作用更多地体现在农户创业选择阶段或创业初期以帮助农户缓解流动性约束,而在创业活动的成长与经营阶段农户通过社会网络进行外部融资的积极作用有限,信息获取和销售渠道拓宽等更可能成为社会网络影响农户创业绩效的渠道[19]。

4 结论及政策建议

4.1 相关结论

本研究结果表明,社会网络对正规与非正规信贷可得性、农户创业决策均有显著的正向影响,正规与非正规信贷可得性对农户创业率均有显著的促进作用;在创业农户子样本中,社会网络、正规信贷与非正规信贷可得性均对创业绩效有显著的正向影响,但无论是农户创业决策还是创业绩效,正规信贷可得性的影响系数均大于非正规信贷可得性;农户创业决策影响路径中,正规与非正规信贷可得性均发挥部分中介效应,且正规信贷可得性的中介效应更显著,但在农户创业绩效影响路径中,社会网络通过信贷可得性影响农户创业绩效的机制可能并不成立。此外,农户人力资本、家庭资本和所处的经济社会环境等因素也会对农户创业行为产生影响。

4.2 政策建议

(1)引导农户积极构建与维护良好的社会网络。社会网络并不能被主体直接占用,需要主体动员关系网络来获取所需资源,因此,政府应积极引导农户构建、维系良好的社会网络,充分挖掘社会网络中的潜在资源。人际交往是维护社会网络的主要途径,也是当今人情关系社会中最重要的属性之一,农户应重视我国文化背景下的关键时刻或场合(如传统节日、婚礼和寿辰等),积极构建和维护社会关系网络。

(2)深化和完善农村信用体制,提高正规信贷支持力度。针对我国城乡二元金融结构,政府应提升农村地区金融服务覆盖率和服务水平,逐步将农村银行主要目标客户向农村、乡镇中小企业创业农户转变。同时,政府应稳步推进农村新型金融设施体系建设,不断加强与地方商业银行的沟通,构建适合农户的信用担保体制和程序标准。此外,建议地方人社部门加强与金融部门的沟通,争取提高合作银行预留小额担保贷款的支持力度,扩大担保基金与贷款的发放比例。同时进一步简化贷款环节,提供“一站式”服务,加快小额担保贷款发放速度。

(3)加强诚信等社会文化道德机制建设和非正规信贷机构法律监管。非正规信贷具有信息方面的比较优势,农户可获得性较高,其存在与发展具有一定合理性。农户的熟人关系网络往往是其非正规信贷的重要载体,因此加强诚信等文化建设有助于防控信贷风险。然而,依靠关系网络的合约执行机制受限于特定的地域或人际交往范围,随着网络技术的发展和外部环境的复杂化,一些非正规信贷(如B2C、P2P等网络借贷)已超出特定区域和文化范围,信息不对称程度增加,文化道德机制难以发挥其约束作用。因此,非正规信贷的健康良好发展需要政府完善相关法律法规及监管措施,强化非正规信贷的合约履行和法律偿付机制,减少其可能带来的区域金融风险和农户经济风险,充分发挥其在市场经济活动中的积极作用。

参考文献:

[1]蔡栋梁,邱黎源,孟晓雨,等. 流动性约束、社会资本与家庭创业选择——基于CHFS数据的实证研究[J]. 管理世界,2018,34(9):79-94.

[2]李后建. 市场化、社会资本与农户多元化经营[J]. 农业技术经济,2014(1):99-110.

[3]孙永苑,杜在超,张 林,等. 关系、正规与非正规信贷[J]. 经济学季刊,2016,15(2):597-626.

[4]Jackson M. The economics of social networks[R]. California Institude of Technology Working Paper,2005.

[5]翟浩淼. 社會资本对农户科技创业的影响研究[D]. 重庆:西南大学,2017:17-18.

[6]胡金焱,张 博. 社会网络、民间融资与家庭创业——基于中国城乡差异的实证分析[J]. 金融研究,2014,(10):148-163.

[7]胡 浩,王海燕,张沛莹. 社会互动与家庭创业行为[J]. 财经研究,2018,44(12):31-43.

[8]van Bastelaer T. Imperfect information,social capital and the poors access to credit[R]. Center for Institutional Reform and the Informal Sector Working Paper,1999.

[9]费孝通. 乡土中国[M]. 北京:中华书局,2013:56-60.

[10]胡 枫,陈玉宇. 社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J]. 金融研究,2012(12):178-192.

[11]南永清,周 勤,黄 玲. 社会网络、非正规金融与农户消费行为——基于中国家庭追踪调查数据的经验证据[J]. 农村经济,2018(6):80-86.

[12]朱红根,康兰媛. 金融环境、政策支持与农民创业意愿[J]. 中国农村观察,2013(5):24-33.

[13]杨 军,张龙耀,姜 岩. 社区金融资源、家庭融资与农户创业——基于CHARLS调查数据[J]. 农业技术经济,2013(11):71-79.

[14]张海宁,张龙耀,应瑞瑶. 金融约束与家庭创业收入:城乡差异与政策取向[J]. 江海学刊,2013(4):84-90.

[15]刘雨松,钱文荣. 正规、非正规金融对农户创业决策及创业绩效的影响——基于替代效应的视角[J]. 经济经纬,2018,35(2):41-47.

[16]赵一萌. 社会资本对农村家庭创业的影响[D]. 福州:福建农林大学,2018:18-19.

[17]刘新智,刘雨姗,刘雨松. 金融支持对农户创业的影响及其空间差异分析——基于CFPS2014数据的研究[J]. 宏观经济研究,2017(11):139-149.

[18]李炜雯,张 兵. 非正规金融对农村家庭创业的影响机制研究[J]. 经济科学,2016(2):93-105.

[19]张 博. 社会网络、家庭创业与金融决策[D]. 济南:山东大学,2016:67-68.刘子豪,史卫民. 农村集体经营性建设用地流转法律规则的构建[J]. 江苏农业科学,2019,47(7):315-318.