精准扶贫视角下政策性农业保险投保困境与影响因素分析

2019-09-11徐明庆杨若颖

徐明庆 张 蓉 徐 铭 杨若颖

(1.西北农林科技大学经济管理学院,陕西 咸阳 712100;2.西北农林科技大学植物保护学院,陕西 咸阳 712100)

“精准扶贫”重要思想自2013年由习近平提出以来,为我国广大农村地区脱贫攻坚工作指引了方向,也为农村地区政策性农业保险的推广开辟了前路。自2004年以来,国家已连续16年发布聚焦“三农”的中央一号文件,且每年都会指示农业保险的发展方向。2019年中央一号文件提出了“按照扩面增品提标的要求,完善农业保险政策”的重要部署。

由于农业生产的季节性与周期性,农民在农业生产过程中面临着巨大的自然风险和经济、社会风险,使得农业经济发展一直处于一种不确定状态[1]。作为能分担农业风险的一项有效措施,农业保险对于农民的农业生产生活具有重要作用,然而相当多的农户参保意愿不高和个别农户享受不到惠农保险政策的现象较为普遍,这对于农业发展和农民生活水平的提高是一种严重的阻碍,不利于农村地区精准扶贫工作的开展。因此,当政策性农业保险在农村的发展陷入困境时,探究影响农户购买农业保险意愿的主要因素并提出解决对策,是解决问题的关键。

陕西省咸阳市杨凌区作为“教稼圣地”,一直是中国农业高新科技、惠农政策的优先示范区。笔者试图以精准扶贫战略为视角,对政策性农业保险在杨凌区的发展进行影响因素的描述性统计分析,以反映我国最具普遍意义的农业保险发展问题,并提出合理化政策建议,以提高投保农户的福利,促进政策性农业保险在我国农村地区的发展,进而推动精准扶贫工作的开展,助力乡村振兴。

1 文献回顾

由于农业保险关系到国民基础产业——农业的发展,关于农户投保农业保险的影响因素一直被广为关注,国内外学者对其进行了大量的相关研究,并发表了许多重要成果。

Goodwin等测定了美国农户对农作物保险的需求弹性范围为(-0.20,-0.92),得出造成农业保险有效需求不足和农户自愿参与率较低的主要原因为农作物保险的价格昂贵而期望收益不高[2]。

Vandeveer运用二项逻辑斯谛模型对越南荔枝生产者的农业保险购买意愿进行分析,结果表明影响生产者购买农业保险的因素为保险费率、保障水平、农户的文化程度、农户从事农业生产的年限、平均总收入、风险次数和风险管理办法等[3]。

宁满秀等采用MBDC条件市场评价法对玛纳斯河流域棉农的农业保险购买意愿进行了实证分析,得出主要影响因素为棉花生产波动性高低、自然灾害给棉农带来的经济损失程度、棉花播种面积、农户对农业保险重要性的认知度等[4]。

曾小波等利用Logistic模型对农业保险参保意愿展开研究[5],王辉等则采用Logit模型以陕西省周至县为例展开研究,得出主要影响因素为贷款数目、土地质量、种植面积、农业保险重要性、保费是否合理以及农户自身的保险意识程度等[6]。

Nguyen Ngoc Que Anh等通过对湄公河三角洲水稻种植户对农业保险投保意愿的调查,发现主要影响因素为洪水和风害的大小、保险范围、赔款额、保险费等[7]。

侯煜庐等对105篇基础文献样本进行筛选,得出农户购买农业保险意愿的显著影响指标为农户对灾害风险的了解程度、农户对农业保险作用大小的认识、户主受教育程度、农业收入占家庭年收入比重、灾害发生及影响产量频度、农户对农业保险的了解程度、农业保险服务质量、是否有政府救灾补贴以及政府承担保费水平等[8]。

结合国内外现有研究,目前普遍以省域和国家视角研究农户购买农业保险的影响因素,以农户为视角进行的研究较少。而且农户购买农业保险意愿的影响因素众多,其中避免自然风险是农户投保农业保险的主要原因[9]。但从中国的国情和陕西省已有研究来看,主要影响因素集中在3个方面:农户家庭基本特征、家庭生产经营特征、家庭经济特征。其中,农户家庭基本特征主要为家庭务农人数、户主年龄、户主文化程度等,家庭生产经营特征主要为种植面积、农作物单位面积产量,家庭经济特征主要为种植业总收入、贷款情况。

2 数据来源和研究方法

2.1 数据来源

本文所用数据来自笔者在“教稼圣地”杨凌区所进行的大学生暑期“三下乡”社会实践调研。杨凌区作为农业高新技术和惠农政策优先示范区,其政策性农业保险的开展由来已久,调研数据更具有代表性。

笔者选取杨凌区从事种植业的农户,进行随机入户调查,采用问卷调查和半结构访谈相结合的方式获取调研数据,主要调查农户家庭的户主,尤其是政府扶贫惠农的对象,共收集203份问卷数据。进行数据分析和校正后,剔除43份无效问卷后,从剩下的160份数据来看,参保农户为79家,总投保率为49.38%,考虑到剔除的数据中参保农户较少,总体投保率更低。

2.2 研究方法

笔者以精准扶贫战略为视角,对160份有效数据进行全面评估,对农户购买政策性农业保险的影响因素进行描述性统计分析,研究各因素对农户投保情况所带来的影响,并根据研究结果提出合理化的政策建议。

3 样本描述性统计分析

3.1 农户家庭基本特征与投保状况

家庭基本特征从家庭务农人数、户主年龄、户主文化程度三方面进行综合分析。

3.1.1 家庭务农人数。由表1可知,农户家庭务农人数主要为一两人,随着家庭务农人数的增加,农户参加政策性农业保险的比例随之提高。通过实地采访可知,家庭务农人数较少的农户,其农业收入水平往往较低,而支付保费相对来说并不划算,因而更倾向于不参保;而家庭务农人数较多的农户,其种植规模较大,收入水平较高,农户相对更依赖于种植业收入,愿意参保以维持稳定的收入,因此参保率更高。由此可见,家庭“小农户”的生产模式在一定程度上制约了政策性农业保险的发展。

表1 家庭务农人数和投保情况

3.1.2 户主年龄。由表2可知,年龄在46~50岁的受访者参保率最高(69.57%)。因为绝大部分家庭负担较重(子女的学费、老人的赡养费、人情往来的各种费用等),仅仅依靠从事农业生产以满足家庭生活需要的他们,迫切需要一个平稳的经济条件,容易发展为风险业务者,选择政策性农业保险能为他们平滑风险(遭遇风险获得的补偿能使其平稳过渡)。另外,他们很少主动进行大投入与采用新技术,那样会加剧生产风险,所以他们更倾向于购买农业保险,因而参保率最高。

年龄在46岁以下的户主参保率最低(43.24%),是因为这个年龄段的户主受现代科学技术的影响最深,更倾向于采用更先进的农业生产技术(如温室大棚)抵御自然风险。加之“反季节”蔬菜、水果的收益较高,其风险抵御力要远高于传统农业生产模式的户主,因此这个年龄段的户主更倾向于不参保。

表2 户主年龄和投保情况

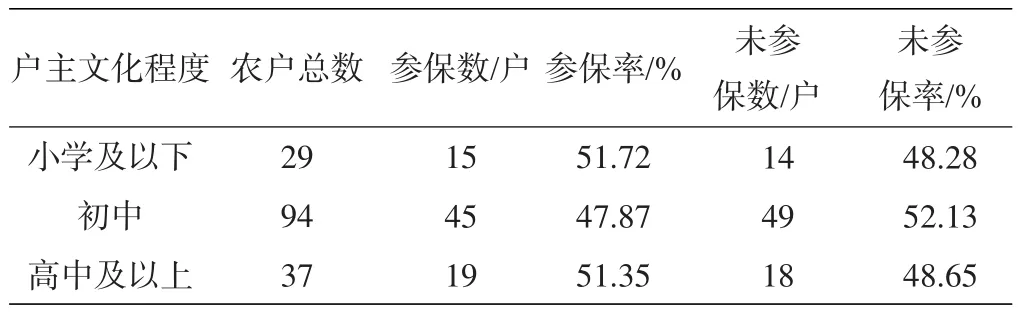

3.1.3 户主文化程度。由表3可知,绝大多数户主的文化程度集中在初中水平。从调查数据来看,参保率都在50%左右,户主文化程度看似无影响,但从实地调研情况来看,其影响仍旧深固。

户主文化程度在小学及以下的农户,大多数因为户主处于较高年龄段,由新一代农民进行家庭决策;另一部分仍旧当家作主的户主较愿意听取文化水平更高的小辈意见,因此政策性农业保险参保率最高。

户主文化程度在初中水平的农户参保率最低(47.87%),是因为大多数具有较高知识文化水平的户主子女等,在传统“家长式”的家庭决策环境中所起到的作用有限。另外,一些户主兼业程度(从事非农工作)高,风险承担能力更高。

文化程度在高中及以上的户主,大多数已是新生代农民,部分兼业以赚取额外收入,部分采取先进农业生产技术,单纯从事传统农业生产的较少,因此参保率较低。

表3 户主文化程度和投保情况

3.2 家庭生产经营特征与投保状况

家庭生产经营特征从种植面积和农作物单位面积产量两方面进行综合分析。

3.2.1 种植面积。由表4可知,农户种植面积越大,其参保率越小。考虑到目前投保时,单位面积保费不会因为种植面积的增多而减少,种植面积越大,缴纳保费就越多,农户承担保费数额越大。加之种植面积越大,越容易形成规模经济,农户承担风险的能力增强,因此参保率随种植面积的增多而降低。

表4 种植面积和投保情况

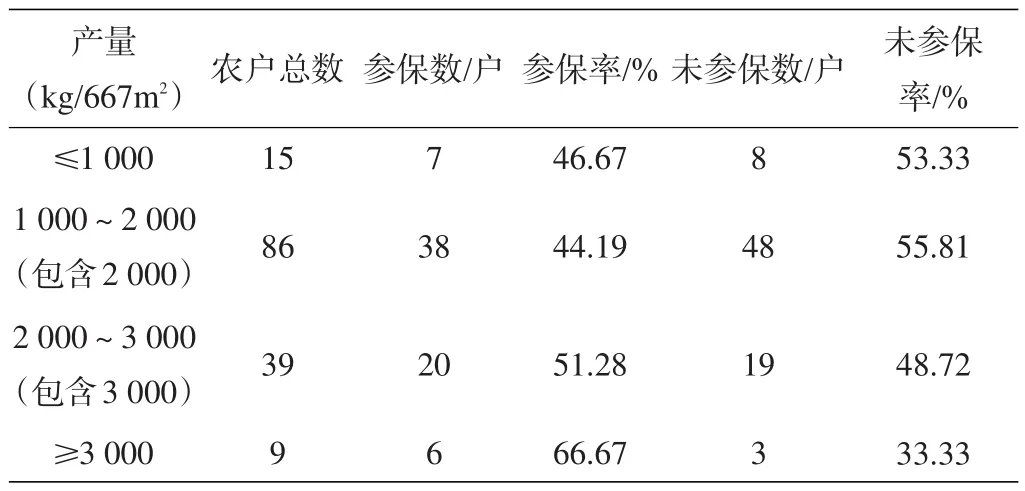

3.2.2 农作物单位面积产量。杨凌区种植猕猴桃的农户最多,因为土地质量和生产管理方式的不同,导致单位面积产量存在差异,此处选取主要从事猕猴桃生产的149份数据进行分析。

由表5可知,猕猴桃产量在1 000 kg/667 m2以上的农户,其参保率随单位面积产量的增加明显递增。实地访谈结果表明,猕猴桃的高产与农户的悉心照料息息相关,农户对果园修理所投入的时间、金钱及精力越大,猕猴桃的单位面积产量相对就越高;而农户对果园的收成越重视,就越倾向于购买农业保险。

而猕猴桃产量在1 000 kg/667 m2及以下的农户,其参保率相对1 000~2 000 kg/667 m2的农户略高,是因为单位面积产量水平较低农户的收入水平也较低,相对更需要政策性农业保险的保障。

3.3 家庭经济特征与投保状况

家庭经济特征从种植业总收入、近3年有无贷款两方面进行综合分析。

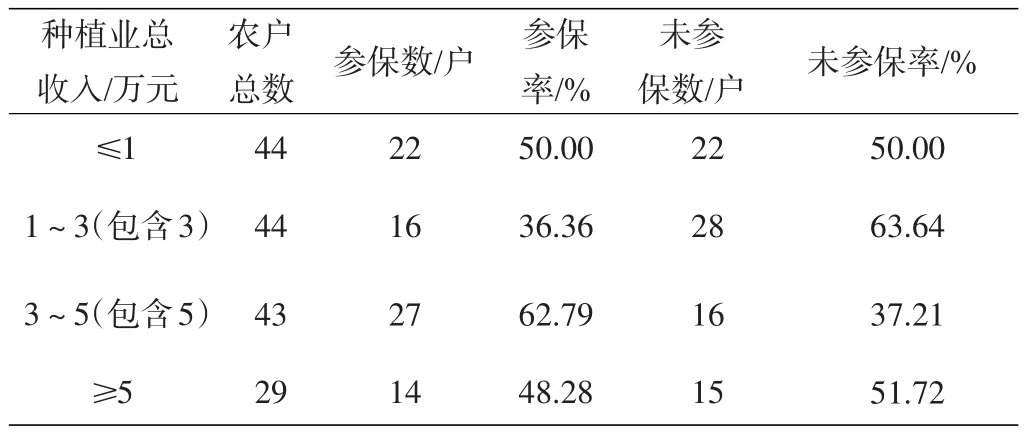

3.3.1 种植业总收入。由表6可知,种植业总收入在1万~5万元的农户,种植业总收入越高,参保率越高。访谈结果表明,种植业总收入越高的农户,在家庭总收入中占比往往也越高;而种植业总收入占家庭总收入比例越高时,受灾后农户就越难承受其损失。加之农业保险不属于生活必需品,农户只有在收入满足生活基本需求且存在足量剩余的情况下,才更倾向于参保,以保障收入稳定。因此,随着收入的增加,农户购买农业保险的意愿将不断增强。

表5 农作物单位面积产量和投保情况

但在表6中同样可以看到,种植业总收入在1万元及以下的农户参保率比种植业总收入在1万~3万元的农户高。根据对访谈结果的分析发现,一是因为农户对公开自己的收入水平较为敏感,导致数据失真的可能性增大;二是因为农户对其种植业经营方面投入和产出的估计难以做到精确,导致调研数据有较大波动;三是因为种植业收入水平低,部分农户更倾向于借助优惠性质的政策性农业保险来保障生活水平。

此外,种植业总收入在5万元以上的农户更倾向于不参保。究其原因,是这些农户大多采用现代农业生产技术(如大棚种植),种植业产量较高,且“反季节”蔬菜、水果的推出提高了农民的收入,农户不倾向于购买政策性农业保险来保障生产与生活。

表6 种植业总收入和投保情况

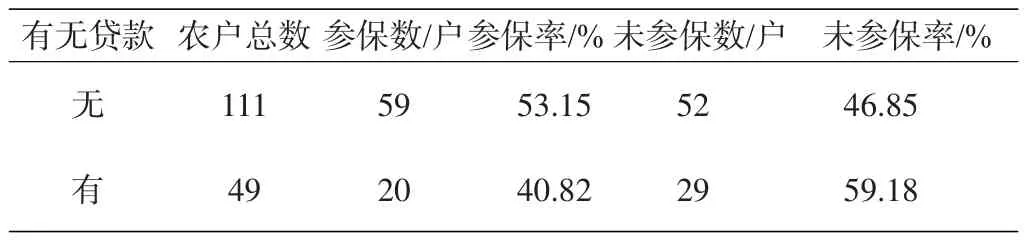

3.3.2 近3年有无贷款。由表7可知,近3年家庭有贷款的农户参保率低于无贷款的农户。分析其原因,贷款加重了家庭经济负担,影响了正常的资金周转,使农户倾向于缩减各种开支以期按时偿还贷款,从而倾向于不购买政策性农业保险。

表7 近3年有无贷款对农户入保情况的影响

4 结论和建议

4.1 结论

本文从家庭基本特征、家庭生产经营特征、家庭经济特征三方面对精准扶贫视角下政策性农业保险投保状况进行影响因素描述性统计分析。研究表明,家庭务农人数对农户参保有正向影响,而种植面积和近3年有贷款对农户参保有负向影响。

4.2 建议

农业保险的发展在我国正处于起步阶段,其是分担农户生产风险的一项重要措施,同时也是政府精准扶贫工作中不可或缺的一环。杨凌区农户生产布局较为集中,种植结构较为单一,猕猴桃是重要的种植植物,其收入是农户的主要收入来源,高度专业化的生产导致农户收入水平对猕猴桃生产依赖性严重,而且生产风险高度集中,农户希望能找到恰当的分担猕猴桃经营风险的有效机制。针对当前农业保险的实施状况,结合实地调研和描述性统计分析结果,笔者就如何提高农户的参保率、如何促进农业保险的进一步发展、如何通过农业保险方式保障农户的利益提出相应对策。

4.2.1 加大政府补贴力度,支持政策性农业保险的发展。在市场失灵的情况下,应首先考虑引入政府干预手段[10],以降低交易成本和提高社会福利,这是推广政策性农业保险的重要理论基础。通过调查结果发现,家庭经济负担较重的农户参保率较低,因为资金周转困难,没有足够的收入来支撑保费。因此,政府应对农业保险进行适当补贴,以减轻农户的参保负担、更好地平滑农业生产风险,增加农户对农业保险的有效需求,从而更好地推广政策性农业保险。

4.2.2 加大宣传力度,增强农业保险政策的透明度。在未参加农业保险的农户中,有一部分并非不想购买农业保险,而是没有渠道购买适合的农业保险。由于政策性保险的指标较少,缺乏统一划分的指标,在一定程度上限制了农业保险业在当地的发展,同时也限制了当地农业产业特别是猕猴桃种植业的发展。此外,杨凌区保险公司很少下乡入户进行农业保险的宣传与介绍,导致很多农户对保险公司的农业保险产品一无所知。与此同时,宣传推广政策性农业保险时未采取更加通俗易懂的方式。

在购买过保险的农户中,有超过70%的农户在购买农业保险时,手中留存的只有收据,对保险合同与条款一无所知,导致发生灾害时农户没有足够的话语权,赔付金额由保险公司自行定夺。在农户不知道农业保险合同具体条款的情况下让其购买保险,易使农户失去对农业保险的购买信任,最终严重制约农业保险在当地的推广发展。因此,加大宣传力度和增强农业保险政策的透明度,是推广农业保险的当务之急。

4.2.3 保险公司应完善保险条款,并加强业务创新。杨凌区以种植猕猴桃为主,调研发现,一旦发生了农业灾害,轻则减少18.89%左右的收入,重则导致全年无产,几年之内都难以恢复。而保险公司依据保险条款所赔付金额相对太少,发生灾害后不能起到实质性的帮助作用,并没有多大的实际意义,投保与不投保区别不是很大。

许多农户之前购买过农业保险,但是遭受灾害后,保险公司的赔付金额与灾害测算方法不够合理,未能较大程度地弥补农户的损失,从而整体上降低了农民对农业保险的认可度。在询问户主所能接受的最低保费时,大多数人却反映最担心的不是保费问题,而是保险公司能否及时赔付。

因此,保险公司应完善保险条款,制定适宜的赔付金额,并在农户受灾后及时赔付,使农户在遭受经济损失后仍能维持正常的生产与生活,如此才能维户农业保险的公信力。此外,保险公司还应加强业务创新,如针对猕猴桃特色种植产地——陕西省咸阳市杨凌区来说,保险条款的内容应不同于其他农业保险,保险公司应针对不同猕猴桃品种厘定不同的费率和保障水平,用创新性的赔付方式满足不同种类猕猴桃种植农户的不同需要,从而保证猕猴桃产业的快速发展和农户收入的稳定性。

实地调研过程中,几乎所有(91.25%)的受访者都赞同“农业保险如果发挥应有的作用,有利于精准扶贫工作的开展和提高人民福利”的观点,因此保险公司的条款完善和业务创新对农村地区扶贫工作的开展至关重要。