2019年上半年我国木材与木制品进出口概况

2019-09-10朱光前

朱光前

2019上半年木材进口数量略有增长,木制品出口全面下降;木材库存增加,出库缓慢,木材商经营十分困难。木制品生产企业,品牌大厂形势不错,中小企业艰难,受商品房供应模式变化(精装修全面推广等),家具销售模式变化(整体家装等),以及环保要求升级,部分商品出口受阻,建材零售卖场生意清淡等影响,不少中小企业,特别是零售商没有适应供应链结构变化而倒闭。

盡管今年中国木材行业遭遇很大困难,但这是暂时的,中国木材市场中远期需求前景还是光明的,大家要有信心!

1.根据FAO(联合国粮农组织)最新数据,2016年中国千人消费工业原木149 m3,是世界消费的60%,锯材消费76 m3,是世界消费的1.2倍,如果若干年后中国工业原木消费达到世界平均水平的80%,锯材消费达到世界的1.3倍,总量将由现在的3.23亿m3增加到4.1亿m3,约增加8 000万m3左右,除国内自产木材外,增加进口5 000万—6 000万m3是必须的。

2.中国的木结构建筑市场逐步兴起,各个部门、各级领导从环保、从资源的可持续,从居住的舒适健康等方面,认识逐渐提高,土地政策也将逐步改革,这都将为木结构建筑提供发展条件,装配式木结构建筑必将成为中国建筑业的重要组成部分。2000年前全国木结构专业施工企业不到20家,目前有一定规模的企业超过300家;全国木结构建筑保有量约1 200万—1 500万m2,市场规模90亿元左右,近两年全国每年木结构建筑约350万—400万m2。尽管木结构建筑发展很快,但占全国建筑比重仍非常低,发展空间非常大,长远看木材需求也非常大。

3.中国住宅保有面积城市282亿m2,农村276亿m2,合计约558亿m2;2016年新建住宅面积17.15亿m2,其中城镇9.19亿m2,农村7.96亿m2。这些住宅的装修和二次装修,都需要大量木材。

4.中国人均家具消费120美元/年,虽高于世界人均消费65美元的水平,但和发达国家年人均消费300—500美元相比还有很大差距,我国人口数量超过全球发达经济体的总和,2018年我国人均GDP已达9 509.8美元,世界上最大规模的中等收入群体正在崛起,随着中产阶级的扩大,人民生活水平的提高,家具需求和家装需求还有很大发展空间。虽然今年由于调整结构和国内外经济环境变化,下半年至明年家具业发展会略有减缓。

5.除房屋建筑以外还有每年数10万亿固定资产投资建设需求大量木材。

因此从中长期需求看,木材市场需求的前景是很好的。

下面具体介绍一下2019上半年木材进口及木制品进出口情况:

2019上半年进口木材及木制品总金额119.69亿美元(不含纸及纸制品),同比下降11.2%,出口木材及木制品总金额161亿美元,同比下降5.8%。

2019上半年进口原木锯材合计5 631.2万m3(原木材积),同比增长0.4%,金额95.4亿美元,下降13.2%,平均单价169美元/m3,下降13.5%。其中进口原木2 957万m3,下降2.5%,金额51亿美元,下降12.3%;进口锯材1 883万m3,增长3.7%,金额44.3亿美元,下降14.2%。预计全年木材进口可能是负增长(见表1)。

俄罗斯仍然是中国最大的进口木材货源地,占31.3%,占比增长了0.7%,新西兰占比增长了1.6%,加拿大占比增长了1.7%,欧洲占比增长了3.4%,比较突出的是美国,占比下降了4.2%。从美国进口木材下降了40.3%,空出了市场空间(见图1、表2)。

2019上半年中国木材与木制品进出口主要变化

变化1:进口阔叶木材数量大幅下降

今年1—6月份,总体木材进口形势不太好,增幅下滑,特别是阔叶木材,阔叶原木851.2万m3,同比下降16.1%,阔叶锯材471万m3,同比下降22.3%。主要原因是家具出口和内需都不景气、房地产装修市场下滑。

今年1—6月份,进口针叶原木2 106万m3,同比增长4.4%,进口针叶锯材,1 412.1万m3,同比增长16.7%,这和俄罗斯出口政策有关,加拿大也提升了针叶锯材在中国的营销力度。

今年上半年固定资产投资保持小幅增长,因此对针叶木材需求稳中有升。

国内家具社会零售总额增幅下降,过去都在10%以上,今年1—6月同比增幅只有5.7%。出口木家具下降8.8%、出口木制品下降11.8%

商品房销售面积大幅下降,今年1—6月商品住宅现房销售面积8 590万m2,同比下降22.9%,装修需求减少;因此导致进口阔叶木材大幅下降。

2017年—2018年进口木材增长过快,库存大,也是今年上半年增速下降的一个重要原因。

变化2:今年进口木材单价下浮

今年1—6月份进口木材单价全面下浮,其中针叶原木单价每立方米138美元,下浮4%,阔叶原木单价下浮9.7%,针叶锯材单价下浮10.7%,阔叶锯材单价下浮11.3%。

今年各地库存持续上涨,出货减慢,加上进口价格下跌,给木材经销商造成更大压力。

变化3:木家具木坐具及各类木制品出口下降

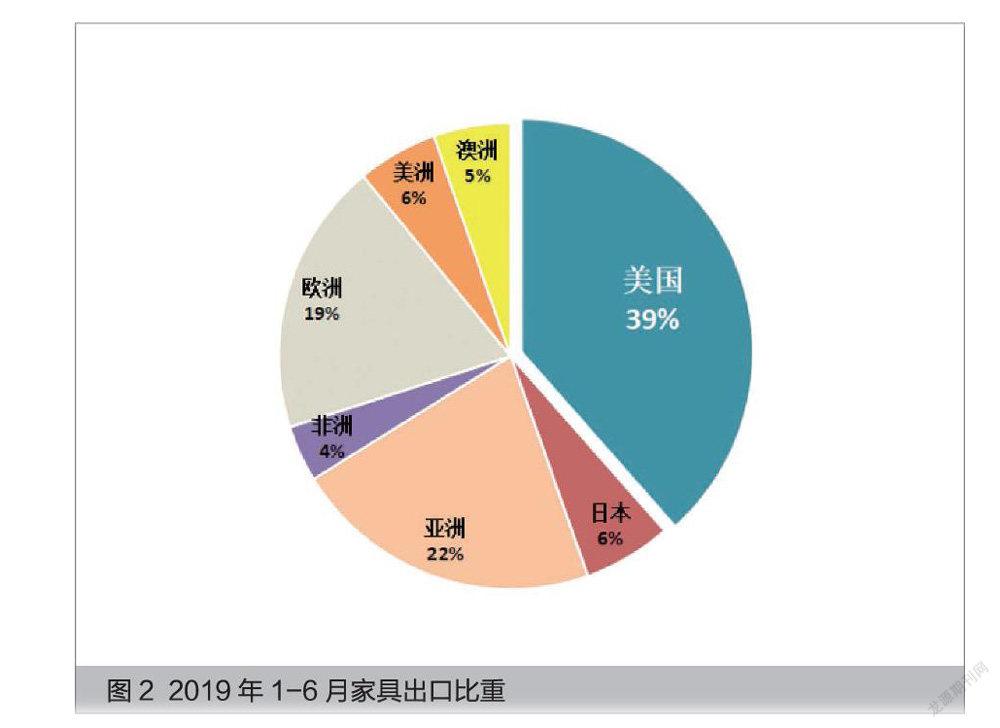

今年上半年受国际经济不景气影响,木家具木坐具出口98.6亿美元,同比下降8.8%,其中出口美国的金额为38亿美元,下降18%,金额占比从去年的42%下降到39%,预计下半年还将继续下降。出口欧洲、非洲有所上升。

2018年美国进口的家具中中国家具占55%,尽管美国提高了关税,但短期内美国很难找到这样大的替代国,市场价格上涨,只能美国消费者买单(见图2、表3)。

木家具木坐具以外的木制品出口也大幅下降。

2019上半年木制品出口60.22亿美元,同比下降11.8%;其中出口美国下降最多,为24.5%。木家具木制品出口美国减少,要注意开拓其他地区市场,特别是欧洲、非洲等,也要关注日本,明年奥运会在日本召开,预计需求会有所增加。

变化4:中欧班列开始改变木材市场格局

8年前,第一列集装箱货运班列驶离中国重庆,前往德国杜伊斯堡,标志着中国和欧洲之间的铁路货运新模式——“中欧班列”正式开通。此后,这一“钢铁驼队”开行量一路增长,成为贯通欧亚大陆的国际贸易大动脉。2011年,中欧班列全年开行量仅17列,到了2019年4月已超过1万4千列。成都、重庆和西安被称为“西三角”,中欧班列发展迅速,2018年占全国班列的67.7%,是国内最重要的中欧班列货物集散地。“木材专列”发展也很快,据估计去年木材专列约1 000列。

现在异地报关增长很快,今年1—5月经满洲里口岸异地报关的木材有71万m3,增长1.3倍,占同期满洲里进口俄产木材总量的15.7%。一些木材贸易商把经营点从原来边境口岸撤向内地。目前木材专列所占比重还不大,对全国木材市场格局整体影响还有待观察。

海铁联运也开始发展,中国进口木材除俄罗斯部分外,基本都是海运,海铁联运前景广阔,对木材市场格局将产生影响。

2019上半年进口木材树种国别情况

针叶原木

2019上半年进口针叶原木2 106万m3,同比增长4.4%,占进口原木71.2%,金额28.4亿美元,增长0.4%,单价为135美元/m3,单价同比下降4%(见表4)。

由于俄罗斯政策是减少原木出口,新西兰针叶原木占中国针叶原木市场的41%,主导了市场,上半年新西兰辐射松单价同比下降了2.8%,挤压了乌拉圭在中国的木材市场,再加上乌拉圭自身木材质量标准等问题,使进口乌拉圭原木数量下降了21%。

欧洲由于虫害迫使大量采伐云冷杉等针叶原木,德国向中国出口同比增长了106倍,捷克增长了11倍,还有法国、波兰等都以较低价格增加向中国出口,据说欧洲虫害目前尚未减轻,明年如何要注意动向。南非针叶原木价格较低,近两年进口发展较快,增长了52.8%;进口美国针叶原木下降36.1%,市场缺口被新西兰、俄罗斯、欧洲弥补。

针叶锯材

2019上半年进口针叶锯材1 412.1万m3,金额25.75亿美元,针叶锯材同比增加202.5万m3,增长16.7%,其中俄罗斯增加130.2万m3,增长17.7%,加拿大增加66.7万m3,增长35%,俄加两国的增量占总增量的97.4%。德国增长553%,乌克兰增长123%。针叶锯材占进口锯材总量的75%,平均单价为182美元/m3,同比下降10.7%(见表5)。

俄罗斯鼓励锯材出口是既定政策,为提高木材加工程度,有消息说2019年原木出口关税为40%,2020年60%,2021年将达到80%。10年前的2008年 ,俄锯材出口仅占其原木的10%,今年上半年锯材出口已是原木的2.2倍。俄针叶锯材占我进口针叶锯材的61.4%,进口俄罗斯全部锯材已占全国进口锯材总数量的50%。

2014年以前,加拿大SPF是进口锯材的风向标,以后几年一路下滑,市场占有率由45.6%下降到16.8%,今年上半年止滑上扬,增幅达到35%,针叶锯材市场占有率上升到18.2%,一方面由于加拿大资源好转,而美国市场不好,另一方面开拓中国市场有进展。

欧洲由于虫害影响,德国、白俄罗斯低价针叶锯材出口中国,(德国单价低于芬兰18.8%)冲击了北欧针叶锯材,中国进口芬兰锯材下降了14.8%,进口瑞典锯材下降了28.5%。

阔叶原木

阔叶原木进口851.2万m3,金额22.64亿美元,同比分别下降16.1%和24.2%,平均口岸单价为每立方米266美元,下降9.7%。阔叶原木占进口原木的28.8%。

阔叶原木中热带原木555.7万m3,金额15.26亿美元,分别下降10.2%和25.3%;热带原木占阔叶原木65.3%,主要来源巴新、所罗门和非洲,占热带原木的85%(见表6)。

阔叶原木主要用于家具和室内装修,这两个行业不景气,加上库存过大,因此进口大减。比较突出的是进口美国阔叶原木下降了47.3%,这部分资源完全可以从俄罗斯、欧洲和非洲等地补充。

进口非洲原木上半年下降了19%,非洲资源虽然丰富,但有些国家政策不稳定,如尼日利亚,今年限制原木出口,上半年对中国出口下降了96.8%,要及时关注政策变化。

阔叶锯材

阔叶锯材上半年进口471万m3,金额18.6亿美元,均价为每立方米395美元,同比下降22.3%,是下降最大的材种,其中热带锯材299.5万m3,占63.6%;金额10.69亿美元,单价每立方米357美元,热带锯材主要是泰国橡胶木,占热带锯材的60%(见表7、图3)。

泰国是我国进口阔叶锯材最大的货源国,上半年进口179.06万m3,5.3亿美元,平均单价296美元/m3,2019年上半年下降24.7%,橡胶木主要用于家具浴室柜木门等。

上半年进口美国阔叶锯材下降44.7%,过去阔叶锯材市场美国是重要供应国,但俄罗斯和欧洲都有温带阔叶木材,树种与美国差不多,价格还略便宜。木材并非是稀缺资源,是可再生的天然材料,可替代性强(见表8)。

三点建议

1. 扩大对俄木材及木制品进出口贸易。

2018年中俄双边贸易额达到1 070.6亿美元,首次超过1 000亿美元,創历史新高,增幅达到27.1%,增速在中国前十大贸易伙伴中位列第1位。今年9月4日俄罗斯在佛拉迪沃斯托克召开的《第五届东方经济论坛》上俄专家预计到2024年,俄中贸易将达到2 000亿美元。主要进出口商品,对俄出口以机电产品为主,自俄进口主要集中在原油、煤、木材等能源资源类产品。这是重要的国家贸易大背景。

俄罗斯鼓励锯材出口是既定政策,今后俄罗斯锯材出口量会进一步快速增加,建议用户及早研究俄扩大锯材出口供应以后,我们在供应渠道、运输和应用等方面的应对变化;

除进口俄木材外,可以关注俄罗斯单板,今年上半年从俄罗斯进口单板7.62万t,同比增长15.4%,中国胶合板质量较差,主要是单板树种质量问题,国产速生杨木、桉木强度差,俄减少原木出口后,我们可以考虑多进一些俄单板(落叶松和桦木),以提高胶合板质量,国内也有大量需求。

俄罗斯还有广阔的木制品需求市场和加工设备技术的需求,俄罗斯人口1.44亿,略多于日本(1.27亿),但中国向日本出口的木家具及木制品今年上半年11.34亿美元,向俄罗斯出口仅0.85亿美元,相差13倍以上,说明对俄出口发展前景非常大。要研究扩大对俄家具、木制品及设备技术的出口。

2. 抓住机遇扩大对欧洲、非洲家具及木制品出口。

今年上半年出口美国木家具38亿美元,下降18%,上半年平均每个美国人消费中國家具11.6美元;出口美国木制品13.11亿美元,下降24.5%,上半年美国人均消费中国木制品4.2美元。今年上半年出口欧洲木家具18.76亿美元,增长3.3%,上半年欧洲人均消费中国木家具3.13美元,只相当美国的27%。出口欧洲木制品12.86美元,下降3.8%,上半年欧洲人均消费2.1美元,相当美国的50%。

欧洲人均GDP很高,是很大的家具木制品消费市场,过去出口精力过多放在美国,现在情况变了,应该更多关注欧洲,当然转变有很大难度,欧洲对家具的款式,风格,颜色,批次等要求都与美国有很大不同,要注意研究。

人造板、地板、木门等其他木制品也一样,应该多关注欧洲、非洲,那里有广阔的市场。

要充分利用一带一路政策,现在中欧班列发展如火如荼,运输方便,前景广阔。

上半年出口非洲木家具3.79亿美元,增长7.2%,非洲人均消费中国家具0.29美元,相当世界人均(1.6美元)的18.1%;上半年出口非洲木制品3.127亿美元,增长4.7%,人均消费中国木制品0.24美元,相当世界人均(0.97美元)的25%,有很大市场空间。

3. 引种辐射松,改变我国人工林树种结构

辐射松是生长在南半球澳大利亚、新西兰、智利、阿根廷及欧洲西班牙的速生林树种,它原产于美国加州,19世纪由欧洲移民带到了现在所处的地方。目前这些国家的辐射松主要以人工林为主。以新西兰的种植量和产量为最大。辐射松木材具有良好的材性和广泛的用途。辐射松木材的用途十分广泛,它可以用来生产胶合板、纤维板、刨花板、单板、建筑胶合板等各种人造板。在家具生产方面,辐射松木材色泽柔和,握钉力强,是很好的家具用材。

我国人工林面积世界第一,但树种以杨木、桉木、杉木等为主,材质较差,且单位面积产量不高,能否引种辐射松?从气候条件看应该可以,现在四川就有引种。新西兰人工林每公顷平均蓄积是中国的5.5倍。新西兰有辐射松种植的成功经验,每公顷蓄积在290 m3以上,而我国人工林每公顷蓄积仅为53 m3(见表9)。

建议国家相关部门给予关注支持,如果大面积引种成功,将对我国木材供应侧结构产生重大影响。也希望有兴趣的大企业投资引种辐射松,会有长期稳定收益回报。

总之,木材产业前景是广阔的,工作是艰巨的,大家要有信心。