风投介入提升了企业内部控制质量吗

2019-09-10陈龙李娅

陈龙 李娅

【摘要】考察风险投资对被投企业内部控制质量的影响作用,是防范资本市场非系统性金融风险的重要命题。以A股2009~2015年首次公开募股的企业为样本,结合Heckman两步法与倾向得分匹配法分析发现:风投介入显著抑制了被投企业的内部控制质量,并且风投介入时间越长,被投企业内部控制质量越差;只有外资背景风投提升了被投企业的内部控制质量,但效果并不显著。进一步研究其潜在作用机制发现,风投凭借其控股地位,通过制造重大内部控制缺陷,导致被投企业内部控制质量下降。总体而言,风投行为展现出明显的“逐名效应”。

【关键词】风险投资;内部控制质量;逐名效应;Heckman两步法

【中图分类号】F832.5 【文献标识码】A 【文章编号】1004-0994(2019)05-0035-9

一、引言

风险投资人是现代资本市场的重要参与者,风险投资(简称“风投”)因其新兴的投资模式与丰厚的投资收益而广受关注。风险资本进入被投企业后,风投机构不仅能以其先进的管理经验与独特的行业资源帮助被投企业改善治理结构、提升市场价值,更重要的是其能够通过推动微观层面的企业创新为宏观层面的经济增长注入活力。由于受融资渠道局限性的影响,我国风险投资近年来发展迅猛。据清科私募通统计,国内风险投资总额已由2007年的237亿元增长到2017年的2026亿元,投资事件由2007年的440起增长到2017年的4822起,两者均创下历史新高。无论是从质量还是从数量上来看,风投都已成长为我国金融市场上一项发现价值、创造价值、实现价值的重要投融资方式。

作为公司治理的一项重要政策,内部控制制度是现代公司制企业有效管控风险、履行受托责任,进而实现控制与经营目标的核心制度安排[1]。良好的内部控制体系可以通过对公司财务信息生成、处理、输出与复查进行详尽合理的规范与监控来保证财务报告信息的真实完整性。2010年财政部、证监会、审计署、银监会、保监会联合发布了《企业内部控制配套指引》,此举标志着我国上市公司内部控制规范体系的基本建成,也充分表现出我国政策制定者和市场监管者对内部控制的基础性市场治理作用寄予厚望川。然而,相较于两者在实务与理论界的重要性,风投是否会影响被投企业的内部控制质量及理论作用机制却尚未明确。

理论研究方面,大部分研究的关注点是风险投资如何影响企业经营管理,仅有少数文献间接考察了风投与内部控制质量的关系[2,3],但得到的结论却并不一致。其原因可能是受到研究视角与数据可得性的限制,采用线性回归的实证方法可能因内生性问题而导致结论存在偏误。基于此,为弥补现有文献的不足并促进相关研究的深入发展,本文采用A股2009~2015年间所有首次公开上市企业数据为样本,以风投影响企业内部控制的理论框架为基础,结合Heckman两步法与倾向得分匹配法,在校正样本选择问题后考察风投介入及其属性特征与内部控制质量的具体关系。

本文可能的贡献在于:一是,首次从内部控制角度去观察与探讨风投机构以及风投行为,从而将资本市场与审计市场相连接,有助于相关概念与研究的发展与深化。二是,内部控制制度的执行一直伴随着成本与收益之争以及社会认同度低的困境[4],本文从风投角度对内部控制认知重新解构,促进监管当局正视“风投乱象”[5]、做好政府定位,为当前我国规范资本市场发展和整治内部控制体系提供新的理论依据。

二、文献回顾

(一)风投介入对企业的影响

现有文献主要从内部属性与外部行为两方面探讨风投介入对企业的影响。一部分文献研究了风投内部属性特征对企业经营管理的影响,发现风投机构基于收益最大化目的,充分利用其专业背景与行业资源,不断促进被投企业治理结构的完善与价值提升。张学勇、廖理[6]研究发现外资背景的风投企业通常倾向于谨慎投资策略,投资后其对公司治理结构的安排更加合理,并且相较于政府背景风投支持的公司,外资和混合型风投支持的公司IPO抑价率与回报率都较低。吴超鹏等[7]研究发现,风投能通过自身监督抑制公司对自由现金流的自由投资。蔡卫星等[8]检验了风投政治关系与IPO机会的关系,研究表明,在有风投介入的企业中获得IPO机会的正向影响更加显著;李耀等[9]实证证明了风投能通过显著提升高管薪酬来对企业实施监督及增值的治理机制。

其他研究大都关注了风投外部投资行为与成效之于公司治理与发展的意义。例如Brav、Gompers[10]研究表明有风投介入的企业IPO市场表现更好。Lindsey等[11]发现,风投能通过其拥有的信息优势与其他资源促进其与被投企业间形成战略联盟,从而有效地促进企业发展。Guo、Jiang[12]研究表明,联合风投能通过改进企业创新的方式来提升企业价值,且外资背景风投对企业增值的作用较之本土风投更大。张学勇、张叶青[13]研究发现风投支持的企业IPO抑价率更低、长期回报率更高。

经济新常态下,风投作用于企业生产效率、创新能力的机制与效果则受到更多关注。赵静梅等[5]关注了风投与上市公司全要素生产率的关系,发现低声誉风投机构总体上会导致上市公司全要素生产率的低效,因此企业选择创投机构也需择善而从之。而陈鑫等[14]从宏观层面考察了風投对全要素生产率的影响,发现风投主要通过推动或改善技术进步来提高全要素生产率,因而需审慎推进资本项目开放、优化风投结构与空间配置状态。陈思等[15]研究发现,风险资本进入企业后,风投机构可以通过运用其在产品研发决策方面的经验以及帮助企业引进核心技术人才,促进企业创新。

(二)风投介入与内部控制

现有研究表明,风投以参与公司治理为中介渠道,对被投企业内部控制产生潜在的治理与认证作用。Hochberg等[16]发现风投能凭借自身行业经验帮助企业建立更有效率的内部治理结构。袁蓉丽等[17]研究发现,风投倾向于选择CEO持股比例高、销售增长快、内部治理结构完善的公司,并通过进入公司董事会实现参与对IPO企业的治理,但其对企业内部治理发挥的作用有限。付辉、周方召[18]通过构建风投与企业之间的“门当户对”式的匹配结构发现,在业界具有高声誉、投资经验丰富的“好风投”倾向于选择呈现良好治理结构、优秀业绩表现的“好企业”,风投机构与被投企业之间存在着“双边选择效应”。但以上研究均未就风投介入与内部控制的相关性进行直接探讨。

还有研究从第三方角度考察了风投介入对内部控制质量的影响。权小锋、徐星美[2]基于审计风险的逻辑机理,系统研究了风投、内部控制与审计定价之间的内在关系,发现由于风投机构对企业的认证与监督功能,与无风投介入的企业相比,风投机构持股能够显著降低企业审计定价,表明风投机构持股在审计市场上发挥了显著的治理效应。而徐虹、林钟高和彭圆圆[3]从上市公司IPO业绩变脸角度研究发现,鉴于我国风投制度尚未发展成熟,风投机构有动机表现出强烈的机会主义倾向,这会抑制被投企业的内部控制质量。

综上所述,目前国内外关于风投与内部控制关系的研究并不全面,也未达成一致,风投对被投企业内部控制的影响与作用机制还需进一步验证。

三、理论分析与研究假设

(一)风投介入对企业内部控制质量的影响

风投参与并完成一次项目投资通常需要经过筛选评估、契约设定、监督管理、获利退出等过程。面对众多的初创企业,风投机构先根据自身设定的种种评估准则与方法筛选出预期回报率高的企业,然后通过与其签订契约来进行投资。在与创业者完成签订投资契约并开始投资之后,除了提供资金支持,风险投资人还会积极地参与企业的经营管理,帮助企业迅速增值并成功实现IPO,最终达到获利退出的目的[6]。风投机构在各方面加强对企业的监督管理时必然会影响企业内部控制质量。

传统的风投认证假说认为,风投机构具有认证、监督功能。风投机构作为被投企业内部股东,其最终目的是在企业价值提升后,通过获利退出的方式来获取巨额投资利润[15]。因此,企业的市场价值对于风投机构获取投资回报具有重要意义。作为行业内专业知识背景与信息更有优势一方的风投机构,有充分条件发挥其管理职能以督促被投企业改进经营管理,优化其内部治理结构,最终形成改善公司治理、提升内部控制质量的治理效应。

实际上,风投作为“聪明的钱”,在筛选被投企业时,为了避免投资产生的“逆向选择”与“道德风险”问题,往往倾向于投资具备完善治理结构、优秀业绩表现的成长型初创企业。而风投介入企业之后,受制于业绩压力,需要在短时间内通过IPO退出、兼并、收购等方式实现其投资收益,并分配投资收益完成风险资本的周期循环。这就使得风投周期的短期性与被投企业内部控制体系建设的长期性产生矛盾。此时,受短期巨额收益与资金偿付压力的双重驱动,风投机构有强烈的推动企业尽早上市以获得投资收益、提升自身知名度与声誉的逐名倾向。具体而言,一方面,企业内部控制体系的建立是一个宏观精细的过程,需要企业内部自下而上各部分在较长周期内循序渐进地完成。另一方面,风投机构在短期内受制于其资金来源与占用压力,力图快速实现企业上市或协议购买等退出方式,其行为表现出强烈渴求获利的收益动机,导致风投短期内循环性投资周期与企业内部控制制度建立的长期过程产生冲突。风投机构出于自身利益的考量,势必会推动被投企业尽快上市而忽视内部控制体系的建设,从而导致被投企业内部控制质量下降并造成“抑制效应”。基于此,本文提出如下假设:

假设一:风投介入会抑制企业内部控制质量。

(二)风投属性特征对企业内部控制质量的影响

不同特征的风投机构在投资目标、风险偏好、预期回报和投资策略上存在差异[19],因而可能对被投企业内部控制质量产生异质效应。本文主要讨论持股期限、背景属性、投资行为三种特征的影响。

1.持股期限。在我国特有的风投行业背景下,风投管理者需在约定投资周期后向资金来源者兑现本息,资金占用时间越长则其对应收益越高,若某一时点未能完成利润目标则会使处于循环利用中的“资金链”断裂,极易导致风投清盘,进而影响市场稳定。因此,风投往往在较短的时期内承受着较大的盈利压力,迫使其不择手段地实现获利退出,这也是我国资本市场“风投乱象”的根源之一。根据对风投收益目标与资金来源的分析,本文提出如下假设:

假设二:风投介入时间越长,企业内部控制质量越低。

2.背景属性。Lemer[20]论证了政府背景风险投资机构的存在有利于吸引其他资金进入企业。Lu等[21]研究了新加坡本土与外国风投机构的差异,发现外资背景的风投机构能够更好地控制代理风险。张学勇、廖理[6]的研究也表明外资背景的风投机构通常有着更专业化的董事,能为企业安排更加合理的治理结构。余琰等[22]对国有风投的研究也表明,国有背景风投机构的投资行为总体更符合私人利益假说而非社会价值假说的预期。就风投背景差异而言,导致投资结果差异的原因在于国资背景风投往往受到更多体制掣肘,而外资背景风投则大多起步早、发展成熟,经营管理体制完善,往往会对被投企业的内部控制有更严苛的要求。基于此,本文提出如下假设:

假设三:相较于内资背景风投,外资背景风投介入可使企业内部控制质量更高。

3.投资行为。Hochberg等[16]发现,风投的联合投资能使被投单位获得更多社会资源。陈思等[15]证明了相较于单独的風险投资,获得联合投资的企业创新能力更强。尽管风投联合投资已经被证明能够产生改善企业管理、提高企业价值的协同效应,但理解这一问题同样需要从正反两个逻辑来分析。当多家风投机构先后介入企业时,是否会因为其投资周期错位导致对投资获利要求的矛盾,进而影响公司治理结构、抑制企业内部控制质量;或当多家风投机构同时投资企业时,是否会因“共同收益动机”形成合力推动企业迅速上市以实现获利退出,从而表现出“联合逐名动机”?这一问题还需后文检验。基于此,本文提出如下假设:

假设四:相较于单独风险投资,联合投资会抑制企业内部控制质量。

四、研究设计

(一)样本选择与数据来源

本文选取2009一2015年间所有在沪深两市首次公开发行的公司为样本,并按照如下标准进行筛选:①剔除金融、保险、国有垄断行业;②剔除被ST.PT企业;③剔除报告期内证券名称变更后主营业务变更的企业;④剔除财务与公司治理数据缺失和明显错误的样本。最终得到1095家上市公司的样本数据。

内部控制质量数据来源于迪博内部控制与风险管理数据库,其他数据均来源于国泰安数据库。风险投资相关信息来自对招股说明书中“发行人基本情况”的手工整理与摘录,并与CV Source进行对比修正。由于国内对风投的界定并不明确,本文采用吴超鹏等[7]、权小锋和徐星美[2]等对风投的定义,将上市公司股东中包含的“风险投资”“创业投资”“股权投资”等界定为风投。并且,考虑到实际情况,对主营业务包括资本投资、创业管理等的商务咨询公司也界定为风投。

(二)变量定义

借鉴陈思等[15]、权小锋和徐星美[2]等的研究,引入“迪博指数”作为测度内部控制质量的代理变量;建立风投介入、风投背景、联合投资三个虚拟变量,以及投资期限作为解释风投行为及其属性的研究变量;根据“迪博指数”的评分构成体系,分别从财务报告可靠性、经营活动的效率、法律法规的遵循三个维度选取相关控制变量。

变量的具体定义如表1所示。

(三)模型设定

风投机构选择被投企业并不是一个随机行为,也不是随机分配的结果,而是基于自身背景与偏好对初创企业特征与前景进行系统判断的投资抉择,是一个自选择行为。为了尽可能地降低样本选择与内生性影响,本文采用Heckman两步法进行研究,参考方军雄[23]、赵静梅等[5]对模型的选择,设置如下回归模型:

I(vc=1)=α+βSIZE+βAGE+βROA+βGROW+βLEV+βPPE+βDSIZE+βDUAL+βSOE+βLnPE+Σβlnd+ΣβYear+ε(1)

Y=α+θIMR+βSIZE+βAGE+βROA+βGROW+βLEV+βPPE+βDSIZE+βDUAL+βSOE+βLnPE+ΣβInd+ΣβYear+ε(2)

其中:I(vc=1)表示企业获得风投的概率,有风投进入公司时取1,反之为0;IMR是模型(2)的逆米尔斯因子。为了进一步考察风投进入及其属性特征对企业内部控制质量的影响,本文在模型(1)的基础上建立如下风投特征模型:

Y=-α+θVC_CHAR+βSIZE+βAGE+βROA+βGROW+βLEV+βPPE+βDSIZE+βDUAL+βSOE+βLnPE+ΣβInd+ΣβkYear+ε(3)

其中:VC_CHAR表示風投介入、联合投资、风投背景、投资期限等四个变量。

五、实证分析

(一)描述性统计

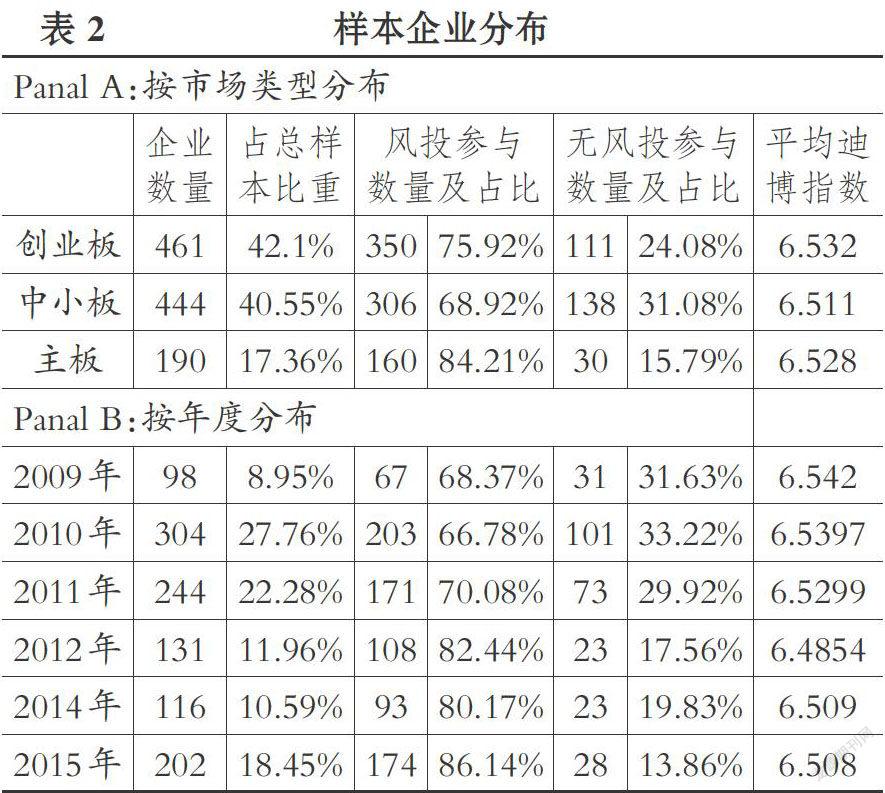

表2报告了风投介入上市企业的板块分布情况。风投参与创业板上市企业的数量最多,达到350家,占总样本的42.1%。创业板企业平均迪博指数值最高,这符合风投为避免被投企业财务风险并追求高投资收益,倾向于进入具备相对良好治理水平的成长型高新技术企业的特点[15]。从按年度分布来看,2009~2015年间风投覆盖上市企业数量的比重呈波动式上升,但总体上涨比重仅为8.29%,这与风投规模在此期间井喷式增长的特点显然不符。其原因在于,我国证券市场在2012年11月~2014年1月间经历了史上最长IPO暂停期,从侧面反映出了内部控制等制度性建设与改革对于A股健康发展的必要性。整体上看,这六年间我国上市企业内部控制质量并无本质改善且呈现整体下降的趋势,内部控制体系建设依然任重道远。

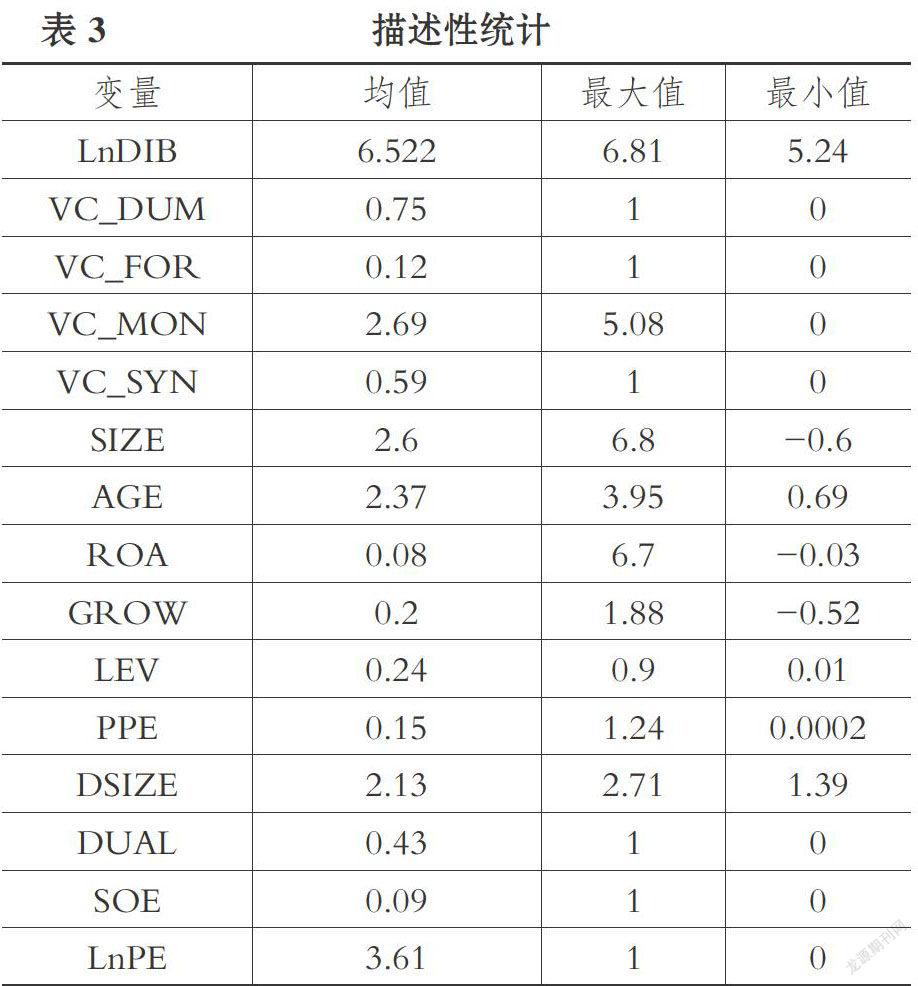

表3列示了全样本中变量的描述性统计结果。从解释变量来看,VC_DUM均值高达0.75,反映出我国风投呈井喷式增长;VC_FOR均值仅为0.12,说明外资背景风投数量较少,我国资本市场对外开放程度有待进一步提升;VC_SYN均值为0.59,说明风投大多数选择联合介入企业。

(二)相关性检验

表4的相关性检验结果表明,内部控制质量测度变量(LnD_IB)与风投介入变量(VC_DUM)在1%的水平上显著负相关,表明风投进入后企业内部控制质量较差;此外,内部控制质量的测度变量与风投属性特征变量的关系也与假设一致。表4中所有变量相关系数都小于0.5,说明模型不存在严重的多重共线性问题。

(三)回归分析

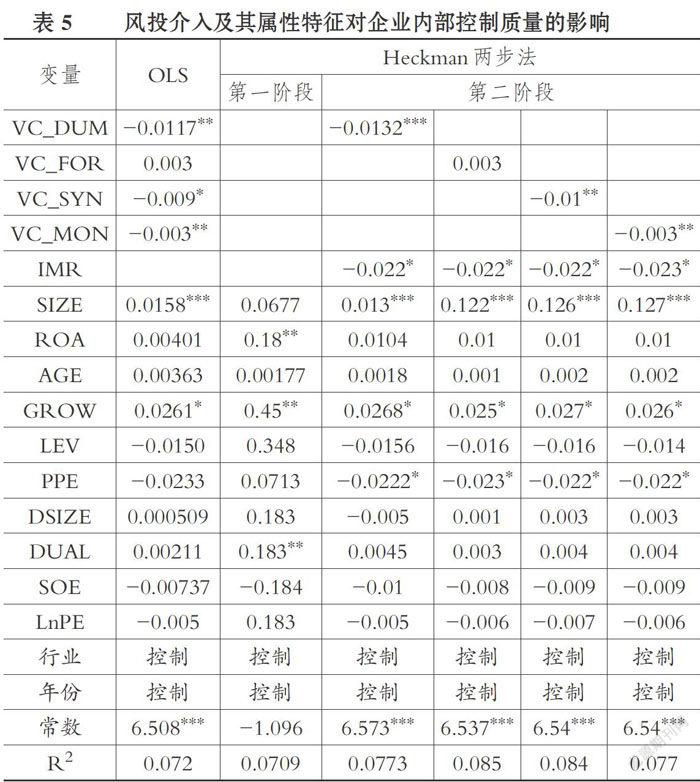

1.风投介入对企业内部控制质量的影响。表5反映了风投介入对企业内部控制质量影响的回归结果。进行线性回归分析时发现,有风投介入的企业其内部控制指数显著低于无风投介入的企业,且在5%的水平上显著。使用Heckman两步法校正风投选择被投企业的样本选择问题后,风投介入对于企业内部控制质量的抑制效果更加明显,在1%的水平上显著;同时逆米尔斯之比(IMR)在10%的水平上显著,表明了使用该模型的有效性。以上两种模型均证明了风投介入对企业内部控制质量的显著抑制作用,假设一得到证明。说明风投介入在IPO企业内部治理中更多地表现出“逐名效应”与“收益动机”,阻碍了企业内部控制质量的提升。此外,企业规模成为影响其内部控制质量最主要的因素,虽然中小高新技术企业符合风投偏好,但往往只有初具规模、展现出明朗前景的中小企业更受风投青睐。另外,企业盈利性、企业成长性、有形资产率也对企业内部控制水平产生了显著影响。

2.风投属性特征对企业内部控制质量的影响。表5同时汇报了风投背景属性特征对企业内部控制质量的影响效应估计结果。线性回归结果表明,风投联合投资行为与风投介入时间都与企业内部控制质量显著负相关,只有外资背景风投促进了企业内部控制质量的提升,但受目前国内风投行业现状的影响,其促进作用并不显著。使用Heckman模型回归时,检验结果与线性回归结果相似,假设二、三、四得到证明。此时逆米尔斯之比(IMR)在10%的水平上显著,表明模型有效。OLS方程与Heckman两步法在总体上变量系数差异并不显著,说明本研究样本选择偏误问题并不大。

(四)风投影响企业内部控制的潜在机制

前文已经论述了风投介入对企业内部控制质量可能存在的抑制作用,我们进一步探讨风投影响内部控制质量的理论机制。本文认为,谋取企业控股权通常是风投机构用来解决投资入股后产生的“道德风险”与“套牢问题”(hold-up)的重要方式,也是风投推动企业IPO上市的主要手段。当逐名动机主导风投行为发生后,风险企业将在风投控制权引导下追求快速上市,使得自身的内部控制体系建设被忽视,进而导致内部控制重大缺陷的产生以及内部控制质量的下降。下文将通过实证分析验证该潜在机制。

1.风投进入对企业内部控制缺陷的影响。根据证监会的要求,上市公司需要对本公司的治理情况进行自查,在找出公司治理结构存在的问题的基础上制定并执行整改计划。此处借鉴李万福等[24]的研究,构建衡量内部控制是否存在缺陷(VCesDEH)的虚拟变量(风投介入企业在上市后三年的锁定期内出现重大内部控制缺陷则取1,反之取0)来考察风投介入及其属性特征是否更易导致内部控制缺陷。

如表6所示,以内部控制缺陷为被解释变量进行Probit回归时发现,在上市后三年锁定期内出现内部控制缺陷的企业中,有风投介入的企业数量比无风投介入的企业明显更多;风投联合投资和风投介入时长均与内部控制缺陷显著正相关,并在5%的水平上显著,说明风投联合投资行为与更长介入时间会导致企业的内部控制缺陷更多,只有外资背景风投进入的企业内部控制缺陷更少,但不显著。可见,以内部控制缺陷作为代理变量时的回归结果与使用迪博指数时的相同。

2.风投控股地位对企业内部控制质量的影响。为避免投资入股后产生的道德风险,风投机构通常会通过谋求董事会席位来对被投企业进行监督管理并发挥治理作用。而当风投行为表现出明显的逐名动机时,风投机构会因其控股股东身份过度追求企业上市而忽视内部控制建设,从而抑制内部控制质量。参考陈闯等[25]的研究,建立风投机构是否为被投企业前十大股东(VC_SP)的虚拟变量(风投机构是企业前十大股东则取1,反之为0)来考察风投机构处于控制地位时对企业内部控制质量的影响,回归结果如表6所示。当风投机构处于对上市公司控股的地位时,上市公司的内部控制质量在1%的水平上较其他企业显著低17.8%,内部控制缺陷数量在5%的水平上较其他企业显著高21.2%,充分说明了风投机构通过其控股地位抑制内部控制质量的作用机制,实证结果符合预期。

(五)稳健性检验

为了更好地避免选择偏差与内生性问题,本文运用倾向得分匹配法(PSM)对风投介入效应进行稳健性检验。运用倾向得分匹配法的第一步是选择匹配变量并估计倾向得分,风投机构参与企业投资选择的倾向得分结果如表7所示。由表7可知,企业规模、企业盈利性、企业成长性、两职合一、发行市盈率等对风投机构选择投资企业产生了显著影响。其中,总资产收益率每提高1%,风投介入的概率提高0.26%;企业收入增长率每提高1%,风投介入的概率增加0.686%;发行市盈率每提高1%,风投介入概率降低0.586%,总体倾向得分结果基本与前文结论一致。

表8显示了三种匹配方法下风投介入对企业内部控制质量的处理效应估计结果。以迪博指数为例,使用近邻匹配法在一对一和一对二匹配的时候得到的处理组平均处理效应分别为-0.011和-0.017,且分别在10%和1%的水平上显著。使用半径匹配法设置半径为0.001和0.005时,得到的处理组平均处理效应分别为-0.015和-0.016,且均在1%的水平上显著。使用样条匹配法得到ATT为-0.018且在1%的水平上显著。综合平均处理效应的估计值与显著性来看,采用上述三种匹配方法得到的結果相近,反映了实证结果的稳定性。

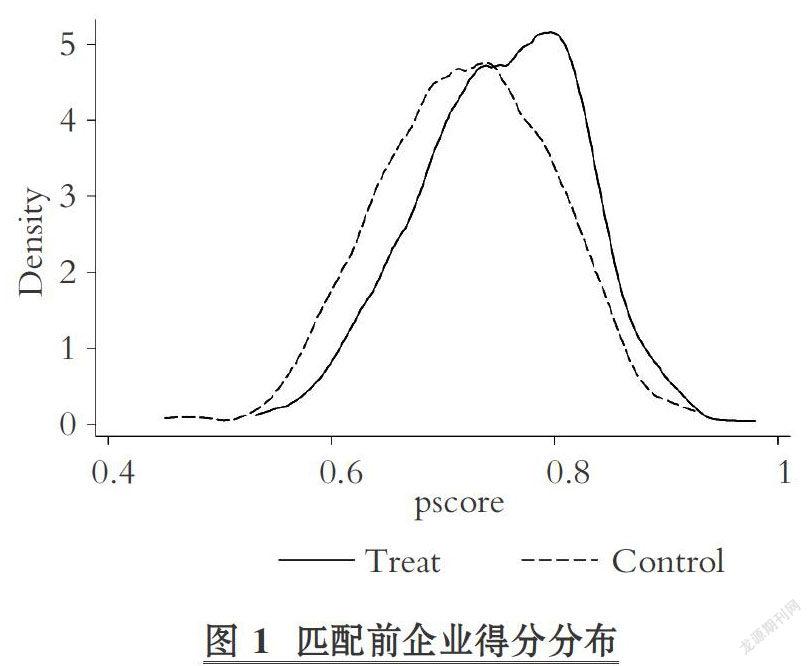

本文同时对倾向得分匹配进行了平衡性检验,匹配前后的企业得分分布分别如图1、图2所示,其中横轴代表倾向得分值,纵轴代表概率密度。整体上看,倾向匹配得分明显修正了两组间得分偏差,匹配效果较好。企业为样本,考察论证了风投对企业内部控制质量的影响。研究显示,风投介入显著抑制了被投企业内部控制质量,表现为迪博指数的显著降低。

进一步结合风投属性特征分析发现:首先,外资背景的风投相较于国内风投具有更丰富的管理经验,对企业内部治理结构要求更严苛,使得其参与企业内部控制的水平更高,但由于受到A股现行市场制度的影响,这种促进效应并不显著。其次,与以往研究都表明风投联合投资对企业经营管理产生积极影响不同的是,本文首次观察到风投联合投资行为的负面作用,即联合投资行为展现出强烈的联合逐名动机,导致被投企业的内部控制质量更低、内部控制缺陷更多。再次,作为投资方的风投机构考虑到货币时间价值,就其更长的介入时间提出了更高收益的要求,更为急切地推动企业上市,使得被投企业内部控制质量表现更差。最后,我们从风投控股与内部控制缺陷两个角度分析了风投影响企业内部控制质量的途径,发现风投介入企业后倾向于取得控股地位,其在追求上市获利退出时忽视了企业的内部控制制度的建设,使得有风投参与的企业内部控制缺陷明显更多、内部控制质量明显更差。

(二)政策启示

根据以上实证结论,本文提出以下建议:第一,国家应正确审视风投发展与风投行为,推进资本市场特别是风投领域的“依法治国”。近年来,国家通过修订《企业法》、设立以国家为背景的产业引导基金、出台鼓励风投发展优惠措施等行为,鼓励并引导了风投对初创型高新企业的支持。然而相关部门还未充分认识到风投行业高收益高风险背景下滋生的“权钱交易”“PE腐败”等市场乱象带来的危害。在“依法治国”的背景下,推进金融市场中风投行业的立法、依法、法制,加强对风投市场不正当竞争的监督执法等己经刻不容缓。第二,监管部门应重视上市公司的内部控制制度建设,需拟定并实施内部控制制度“指数式”定期监督措施。目前我国上市公司存在治理水平低、相关法律法规不健全、建立的内部控制制度往往流于形式的乱象,而内部控制体系又与证券市场非系统风险密不可分。各地监管部门通过将上市企业内部控制状况实时“指数化”,以便进行核查与整治,应该成为有关部门探索的重点。第三,鉴于风投与内部控制在理论与实际两方面的重要性,国内外学术界应从多维度出发深化对这两者的研究,不断推进相关知识领域的深入发展。

主要参考文献:

[1]董望,陈俊,陈汉文.内部控制质量影响了分析师行为吗?——来自中国证券市场的经验证据[J].金融研究,2017(12):191~206.

[2]权小锋,徐星美.风险投资、内部控制与审计定价[J].财经研究,2017(6):132~145.

[3]徐虹,林钟高,彭圆圆.内部控制、风险投资与上市公司IPO业绩变脸[J].江西财经大学学报,2017(4):32~44.

[4]戴文涛,李维安.企业内部控制综合评价模型与沪市上市公司内部控制质量研究[J].管理评论,2013(1):128~138.

[5]赵静梅,傅立立,申宇.风险投资与企业生产效率:助力还是阻力?[J].金融研究,2015(11):159~174.

[6]张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011(6):118-132.

[7]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105~119.

[8]蔡卫星,胡志颖,何枫.政治关系、风险投资与IPO机会——基于创业板申请上市公司的经验分析[J].财经研究,2013(5):51~61.

[9]李曜,王秀军.我国创业板市场上风险投资的认证效应与市场力量[J].财经研究,2015(2):414.

[10]Brav A.,P.A.Gompers.Myth or Reality? TheLong-Run Underperformance of Initial Public Of-ferings:Evidence from Venture and NonventureCapital-Backed Companies[J].The Journal of Fi-nance,1997(52):1791~1821.

[11]Lindsey L..Blurring Firm Boundaries:The Roleof Venture Capital in Strategic Alliances[J].TheJournal of Finance,2008(63):1137~1168.

[12]Guo D.,Jiang K..Venture Capital Investmentand the Performance of Entrepreneurial Firms:Evi-dence from China[J].Journal of Corporate of Fi-nance,2013(22):375~395.

[13]张学勇,张叶青.风险投资、创新能力与公司IPO的市场表现[J].经济研究,2016(10):112~125.

[14]陈鑫,陈德棉,谢胜强.风险投资、资本项目开放与全要素生产率[J].科研管理,2017(4):65~75.

[15]陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制[J].管理世界,2017(1):255~169.

[16]Hochberg Y.V.,A.Ljungqvist,Y.Lu.WhomYou Know Matters:Venture Capital Networksand Investment Performance[J].The Journal of Fi-nance,2007(62):251~301.

[17]袁蓉麗,文雯,汪利.风险投资和IPO公司董事会治理——基于倾向评分匹配法的分析[J].中国软科学,2014(5):118~128.

[18]付辉,周方召.创业企业 IPO靠自己还是靠“风投”?——基于双边选择效应视角的经验证据[J].财经研究,2017(5):130~144.

[19]苟燕楠,董静.风险投资背景对企业技术创新的影响研究[J].科研管理,2014(2):35~42.

[20]Lerner J..When Bureaucrats Meet Entrepre-neurs:The Design of Effective Public VentureCapital Programs[J].Economic Journal,2002(112):73~84.

[21]Lu Q.,Hwang P.,Wang C.K..Agency RiskControl Through Reprisal[J].Journal of BusinessVenturing,2006(21):369~384.

[22]余琰,罗炜,李怡宗,朱琪.国有风险投资的投资行为和投资成效[J].经济研究,2014(2):32-46.

[23]方军雄.Pre-IPO券商股权投资:鉴证功能还是独立受损?[J].证券市场导报,2012(1):59-69.

[24]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81~99.

[25]陈闯,张岩,吴晓晖.风险投资、创始人与高管薪酬——多边代理视角[J].管理科学学报,2017(6):78~88.