我国“新零售”实践回顾与展望

2019-09-10王宝义

摘要:“新零售”是以消费者体验为中心的数据驱动的泛零售形态,它表面上体现为零售渠道的变革,本质上将冲击供给端,对供应链产生重构影响。经过两年多的发展,“新零售”对需求端的赋能改造已取得成效,对供给端乃至全链条的变革影响将成为基本趋势。回顾我国“新零售”的实践历程,从国家和区域视角来看,一方面国家政策法规的不断出台为其发展提供了多方面条件,产生直接或间接推动作用;另一方面阿里巴巴推行的“新零售之城”战略和上海、北京等典型城市的示范作用又为其发展提供了舞台,使“新零售”在诸多区域获得较大程度的发展。从产业和企业视角来看,一方面“新零售”起源于实体零售和网络零售的自身缺陷,得益于消费升级和新技术发展驱动,总体上面临广阔的发展前景;另一方面核心企业依托全域战略积极探索和布局“新零售”,逐渐形成了阿里苏宁系和京腾辉系两个战略联盟,孵化出“盒马型”新物种等系列创新业态。展望“新零售”,供给端变革和全链化整合将主导其发展,行业内外整合趋势将进一步增强,业态丰富和融合趋势以及智慧零售特征也将进一步凸显。

关键词:新零售;供给端;供应链;盒马鲜生;新零售之城

中图分类号:F724.2文獻标识码:A文章编号:1007-8266(2019)03-0019-12

一、引言

2016年10月,阿里巴巴集团董事局主席马云在杭州·云栖大会上提出“新零售”概念,认为纯电商时代已经过去,“新零售”时代已经到来,线上线下与物流必须结合在一起才能诞生真正的“新零售”。2017年3月,阿里研究院在《新零售研究报告》中对“新零售”做了明确定义,认为“‘新零售’是以消费者体验为中心的数据驱动的泛零售形态”,实质是从“货—场—人”到“人—货—场”的转变,体现以消费者为中心满足需求的本质[ 1 ]。“新零售”反映了消费升级和技术(数据)驱动结合的需求端和供给端的供需高效融合趋势,一经提出便引起业界学界的广泛探讨,实践中也呈现零售物种大爆发态势。2017年被称为“新零售元年”,阿里巴巴等零售巨头采取多元化的方式“跑马圈地”,展开“新零售”实践探索之路;2018年核心零售企业对“新零售”主导权的争夺战更是异常激烈,“新零售”行业快速扩张和迭代,同时其画像也开始变得明朗,如阿里巴巴培育的盒马鲜生等“新零售”样本已初显成效。部分机构及专家认为,中国“新零售”已逐渐进入下半场,下半场有不同于上半场的明显特征。招商证券许荣聪等[ 2 ]认为,需求端“新零售”对零售业态的赋能改造已取得成效,基于供给端整合供应链上游和进行中台赋能将成为下半场的基本趋势;上海财经大学教授魏航认为,“新零售”的上半场主要体现为互联网引发的“场”的变化,进而驱动物流、信息流、资金流等变革,下半场则体现为全球化、大规模及定制为特点的供给变化,便捷、品质、个性及体验为诉求的需求变化,以及新技术变革;银泰商业集团首席执行官(CEO)陈晓东认为“新零售”是进阶发展的,不同阶段释放不同红利,第一阶段反映在生产要素的数字化上,第二阶段反映在供应链的整合和优化上,第三阶段反映在数据驱动的柔性化定制满足客户需求上,目前已跨越第一阶段逐渐迈向第二阶段。同时,BCG联合阿里研究院和百度发展研究中心联合发布的《中国互联网经济白皮书2.0》,认为中国已开启互联网的新篇章,迈入产业融合时代,消费互联网将带动产业互联网发展,实质上也反映出以网络零售为核心的要素构筑的数字化“新零售”将驱动产业融合发展,“新零售”的下半场对应互联网发展的新时代。

“新零售”表面体现为零售渠道的变革,本质则对供应链(产业链、价值链)带来重构影响,其上半场主要对应前者,下半场则对应后者。尤其在中国经济高质量转型背景下,辅之新技术变革的加快,“新零售”的实践发展以及驱动力还将进一步增强,并从供应链单环节和全链条两个方面呈现出来。第一,从单环节来看,“新零售”将驱动“新制造”。马云在2018年杭州·云栖大会上阐述了“新制造”的思想,认为“新零售”是线上线下的融合,而“新制造”是制造业和服务业的融合,在数据处理技术(Data Technology,DT)时代,人工智能、物联网等新技术将实现按需定制的泛化,“新制造”将重新定义供应链、商业服务与运营等。“新制造”实质上是“新零售”C2B前景趋势的实践呈现。第二,从全链条来看,“新零售”将驱动供应链变革与重构。国办发〔2017〕84号文件部署了供应链创新与应用工作,同时著名物流专家丁俊发先生认为2018年是中国现代供应链的元年。供应链创新与应用无论是从政策层面还是从实践驱动方面均迎来“风口”,“新零售”驱动供应链变革与重构已呈不可阻挡之势。在此情况下,对“新零售”上半场实践进行梳理,并展望下半场趋势,对于把握“新零售”规律,更好地指导“新零售”发展乃至“新制造”和供应链变革与重构具有重要意义①[ 3 ]。

考察当前研究,已有部分学者对“新零售”的实践问题进行了梳理,研究的视角主要集中在对“新零售”的模式、形式、案例等方面,代表性的成果如焦志伦、刘秉镰[ 4 ]依托实证方式研究了品类差异下的“新零售”实践形式,为差异化的“新零售”实践提供指导;周勇[ 5-6 ]总结了多维型、赋能型、智慧型、攀升型、微缩型、嵌入型六种“新零售”实践模式,并对实践铺面代表进行了分析;还有部分学者研究了“新零售”的典型模式或案例,如荆兵、李梦军[ 7 ]基于阿里巴巴“新零售”实践,剖析了盒马鲜生的典型案例,葛海燕、周洁如[ 8 ]基于永辉“超级物种”“彩食鲜”等实践,剖析了永辉“新零售”的商业模式创新实践。同时,部分机构在“新零售”研究的相关报告中也涉及了“新零售”的实践等问题,如亿欧智库《新零售的概念、模式和案例研究报告》[ 9 ]、宜人智库《2018年新零售行业发展趋势研究报告》[ 10 ]、创业邦《2018中国新零售白皮书》[ 11 ]等。本文研究的目的在于在“新零售”由上半场向下半场转变的背景下,基于宏微观视角对“新零售”实践问题进行全面系统梳理,以便更好地指导“新零售”实践。

二、国家和区域视角的“新零售”实践分析

“新零售”的实践体现在国家、区域、产业、企业四个方面,展现在宏观、中观、微观多个层面。国家和区域(城市)是支撑“新零售”发展的重要力量,其中前者的作用主要反映在政策背景和顶层设计方面,为“新零售”的发展预设政策前提,提供政策导向;后者不但是承载“新零售”实践发展的基础,还是落实国家政策的载体。两者对“新零售”实践发展的作用相辅相成,国家政策和顶层设计的落实依赖区域(城市),区域(城市)的政策落实及发展实践又导引国家政策导向的调整和改变,共同为“新零售”产业和企业的发展提供环境、奠定基础、准备条件。产业能够展现“新零售”实践发展的基本规律、基本态势和未来趋势,更多体现为中观视角分析;企业则是“新零售”实践的主体,企业层面更多体现为微观视角分析。本部分基于宏观环境视角对国家和区域(城市)两个层面的“新零售”实践进行分析。

(一)国家层面实践分析

对于国家层面“新零售”实践发展的把握,要围绕政策法规视角考察“新零售”的驱动力量和顶层设计。近年来,中国经济处于新旧动能接续转换、经济转型升级的关键时期,消费驱动型经济发展模式日益明显,消费已成为中国经济增长的主引擎,与此同时,零售业也经历一系列冲击和变革,引起国家层面的关注。2015年在网络零售冲击、经营成本上升、消费结构调整等因素的影响下,实体零售遭遇了前所未有的关店潮,与此同时,网络零售在经历多年飞速发展后,也日益面临流量红利的萎缩,加之其购物体验的“短板”效应,在技术(数据)驱动下打通线上线下,协同满足消费需求成为必然趋势。国家相关部门围绕实体零售转型发展、电子商务和快递物流协同发展、供应链创新与应用、电子商务和快递市场规范发展、消费体制机制优化等方面出台了一系列政策法规,直接或间接推动“新零售”发展。

2016年11月国务院办公厅印发《关于推动实体零售创新转型的意见》,虽针对实体零售的创新转型发展,但其中促进线上线下融合、创新经营机制、促进公平竞争、减轻企业负担等成为支持“新零售”发展的重要保障。2018年1月国务院办公厅印发《关于推进电子商务与快递物流协同发展的意见》,为电子商务与快递物流协同发展明确方向、准备条件,在其引导下各省市区也陆续推出促进双方协同发展的意见。2017年10月国务院印发《关于积极推进供应链创新与应用的指导意见》,2018年4月商务部等八部门联合印发《关于开展供应链创新与应用试点的通知》,由此供应链创新与应用上升为国家战略并扎实推进,供应链创新与应用既是“新零售”发展的诉求,也是“新零售”驱动社会变革的必然趋势。电子商务与快递物流是“新零售”发展的核心组件和重要支撑,2018年5月1日中国首部针对快递业发展的行政法规《快递暂行条例》正式施行,2019年1月1日《中华人民共和国电子商务法》正式施行,两部法规对于规范快递市场和电商行业健康发展具有重要作用,为“新零售”发展提供有效支撑。2018年商务部全面部署“消费升级行动计划”,2018年9月中共中央国务院印发《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》,2019年1月国家发展和改革委员会等十部委联合印发《进一步优化供给推动消费平稳增长,促进形成强大国内市场的实施方案》,这些政策措施对于消费体制机制的优化、消费基础设施建设及消费潜力的挖掘具有重要作用,为“新零售”发展提供了强有力的基础条件。同时,“新零售”發展问题还在《政府工作报告》中屡次提及,2017年报告提出“推进实体店销售和网购融合发展”,2018年报告要求增强消费对经济发展的基础性作用,推进消费升级,发展新业态和新模式。

(二)区域(城市)层面实践分析

区域(城市)层面的“新零售”实践发展,主要从“新零售之城”的打造和典范城市两方面进行分析。

1.“新零售之城”的实践分析

“新零售”对中国经济的发展已经做出重要实质性贡献,对城市转型升级发展也产生了积极影响。2018年4月26日,阿里巴巴集团提出打造“新零售之城”的概念,助力城市提升市民生活品质,得到诸多城市响应,阿里巴巴集团也与诸多城市展开合作,参见表1[ 12-13 ]。据统计,全国已有北京、上海、杭州、福州等近40个城市明确表态要推进“新零售”发展,借机打造“新零售之城”。据北京大学光华管理学院、阿里研究院等机构研究,截至2018年7月国内形成了70个左右的“新零售”商圈,覆盖京津冀、长三角、珠三角等主要城市群,“新零售”商圈在销售额、客流量、转化率等零售核心指标方面均具有明显优势[ 14 ]。同时,在阿里巴巴提出打造“新零售之城”之前,2017年天猫超市与北京诸多品牌就已启动“天字号计划”,通过数据和技术赋能老字号品牌,助力品牌全球化销售和“新零售”探索,取得明显成效。截至2018年底,已有600多个中华老字号品牌(占商务部认证的1 200多个中华老字号品牌的一半左右)入住天猫。同时,截至2018年“双11”,落地各城市的天猫新零售智慧门店达到20万家,盒马鲜生在全国开店将近90家,“盒区房”覆盖2 000万城市居民;380余座城市开通支付宝城市服务;“口碑”和“饿了么”覆盖670个城市和1 000多个县的本地生活服务体系[ 13 ]。“新零售”具有典型的赋能作用,打造“新零售之城”不单单是商业设施的改造,本质上将以新技术为驱动,对商品全链路进行数字化重塑,提升商业效率、优化生活环境。

2.“新零售”典范城市剖析

城市“新零售”发展要依托多方面的基础,部分机构测算了区域(城市)“新零售”发展指数(参见表2),从中可以看出,尽管不同机构采用的指标存在一定的差别,但总体上结果较为一致,上海、北京、杭州、深圳等“新零售”排头兵的地位得到肯定,为此,本文选取这些典范城市进行重点剖析[ 13,15-17 ]。

(1)上海。上海在多个机构的研究中均排名第一位,成为当之无愧的排头兵、桥头堡。上海以广阔的市场、优越的环境为“新零售”发展提供强劲的动力。从经济和消费基础来看,2017年上海居民人均可支配收入达到58 988元,社会消费品零售总额达到11 830.27亿元,均位居第一位,其中人均消费支出中服务性消费占比超过50%;从商业基础和零售业态来看,上海拥有众多品牌商和纷繁多样的零售业态,超过180家跨国零售公司入驻上海,同时超市、便利店、快餐连锁店等密度也处于全国领先地位;从营商环境来看,普华永道等机构发布的《2018中国城市营商环境质量报告》显示,上海仅次于深圳、北京,位居第三位。根据DT财经发布的数据,上海在企业和消费者“新零售”参与度上均具有明显的优势。此外,上海的科技创新、金融服务等也具有很强的优势,为“新零售”的发展准备了条件。阿里巴巴董事局主席马云充分肯定上海改革创新和发展的代表性②,阿里巴巴也把“新零售”试验第一站选在上海。从“新零售”的典型样板盒马鲜生来看,2016年全国首家门店落地上海,截至2018年底上海盒马鲜生店已超过20家,门店数量和覆盖率均居全国第一位。据DT财经统计,各大城市的盒马鲜生和“一小时达”业务等,上海消费者参与度和活跃度也最高;上海与阿里巴巴开展“新零售”合作后,落地的智慧门店数量超过5 000家,位居全国第一。此外,京东、苏宁、永辉等“新零售”探索企业也纷纷把无界零售、智慧零售等业态全面引入上海[ 13,15-17 ]。

(2)北京。北京是传统零售“新零售”化的试验田和典型样板。北京作为中国首都,汇聚了大批优势资源,创新商业力量雄厚,高端消费和体验经济优势明显,具有与上海“新零售”发展相类似的条件,同时又具有自身独特的文化等优势。据DT财经研究,北京企业和消费者“新零售”参与度仅次于上海,其中在初创企业参与积极性上表现突出,同时消费者对“新零售”的关注度以及无现金支付率优势明显。2017年6月盒马鲜生亮相北京,7月天猫“一小时达”首站落地北京,8月天猫启动北京中心战略,联动盒马、高德、苏宁、银泰以及众多品牌合作伙伴等启动“三公里理想生活区”计划。在传统零售的“新零售”化方面,北京树立了榜样。2017年9月天猫与北京30多家老字号品牌启动“天字号计划”,取得显著成效,同时“天字号计划”还着力复兴117家北京老字号品牌,促进老字号的“新零售”化[ 13,15-17 ]。

(3)杭州。杭州是“新零售”领导者阿里巴巴的大本营,是最具典型意义的“新零售”诞生地,创新实践和政策包容是其发展“新零售”的突出优势。DT财经测算数据显示,杭州与上海、北京的零售基础差别很大,但在零售增量上与北京不相上下,尤其是在城市基礎服务和政府对“新零售”的参与和支持方面优势突出,在消费者活跃度等方面也表现不俗。杭州是首个将“发展信息经济、推动智慧应用”列为“一号工程”的城市,是数字经济的先行者和引领者,其线上服务功能开通居全国首位,涵盖政务、医疗、交通、娱乐休闲等诸多方面,从政府到企业再到消费者都以各种方式参与“新零售”实践。自“新零售”概念提出以来,杭州成为“新零售”实验室,诞生了数十种“新零售”创新产品和业态,如“银泰+天猫”实体商超“新零售”变革标杆、智能化天猫小店、无人餐厅等[ 13,15-17 ]。

(4)深圳。深圳是中国改革开放的试验田,是全国重要的创新高地,在诸多领域拥有发展“新零售”的优势。从消费潜力来看,深圳作为移民城市,消费群体年轻化,潜力巨大,市场格局良好,与“新零售”的品质消费理念具有较强的一致性;从创新思想和新技术的发展来看,深圳作为改革开放创新的前沿地带,是全国创新高地,实业创新氛围浓厚,同时信息技术水平和智能硬件创新与制造水平领先全国,成为“新零售”发展的重要依托;从零售业发展来看,深圳不但瞭望全球新商业的发展,还对港澳具有典型的示范效应。2016年“双11”期间深圳与阿里巴巴签署战略合作协议,深圳阿里中心正式启用,共同推进“互联网+”,提升深圳经济社会发展的互联网应用水平,此后又与天猫展开深度合作,加快线上线下融合发展,为“新零售”发展铺平道路。截至2018年底,深圳天猫超市“一小时达”业务和盒马鲜生区域覆盖率位列第一和第二。同时,永辉旗下的“超级物种”、苏宁旗下的“苏鲜生”等也在加紧布局深圳市场[ 14-17 ]。

总体看来,上海、北京、杭州、深圳等城市在一定程度上能够代表中国区域(城市)“新零售”的发展水平和实践动向。但同时,不同的城市又有不同的发展基础,“新零售”是一个综合的概念,颇具广泛性,对其考察既要看到一些典型模式,如盒马鲜生的发展,又要看到互联网基础、创新动力、政策支持等一些促其强劲发展的动力基础,这既能够为“新零售”上半场需求端发力,又能为其下半场供给端改革奠定基础。

三、产业和企业视角的“新零售”实践分析

(一)产业层面实践分析

从产业层面探析“新零售”的实践发展,有助于把握其发展趋势。纵观世界零售业态的演变,大致经历了五种变革,即百货商店(1860—1940年)、大型集市(1935—1965年)、购物中心(1850—1965年)、线上购物(1999—2010年)、“新零售”(2016年至今)③[ 10 ],其中前四种业态模式较为具体,而“新零售”则体现为诸多模式的融合、升级和变种,是一种泛化的零售态势。

1.“新零售”实践发展的原因和动力

从实践发展来看,“新零售”的产生和发展是技术升级推动的结果,是时代变迁的要求,其产生原因和发展动力展现在多个方面。

(1)从零售渠道来看。第一,实体零售存在诸多“痛点”,提供高质量零售服务的能力不足。中国30年间相继出现百货商店、购物中心、连锁超市等零售业态,实体零售发展速度很快,但总体上还处于发展的初级阶段,零售设施总量不足与结构矛盾并存,如从购物中心的渗透率来看,中国每百万人拥有的购物中心数量为2.4个,而法国、美国、韩国等国家分别达到23.9个、12个、7.8个等。此外,中国零售业普遍采取的“柜台租赁+商业地产”盈利模式具有不可持续性[ 10 ]。第二,网络零售的“天花板”效应与自身缺陷效应并存。一方面,无论是从网络零售的增长速度,还是从企业的获客成本方面都反映出网络零售“流量红利”弱化乃至消失的趋势。从增长情况来看,据商务部统计,2016年中国网络零售交易额同比增长26.2%,较之2015年降低7.1个百分点,但其中生活服务、文化娱乐等服务消费则呈现快速增长趋势,线上线下融合(Online To Offline,O2O)市场规模同比增长45%左右,2017年线上线下融合趋势的增强又拉动网络零售同比增长至32.2%;从企业获客成本来看,公开资料显示,2015—2017年阿里和京东的平均获客成本分别为122元、361元、310元和134元、148元、225元,呈现明显的上升趋势。同时,阿里新增单个活跃用户的广告费用,已由2013年的55元上升至2016年的250元。另一方面,网络零售难以承载多元化的购物综合体验诉求的弊端开始显现。品质消费升级趋势下,购物逐渐由“功能性诉求”向“体验式需求”转变,同时凝结在购物过程的娱乐、社交等诉求也不断增强,由此不断凸显网络零售功能单一的弊端。

(2)从零售变革的驱动力来看。第一,新消费时代到来,逆向驱动零售变革,为其带来发展的根本动力。一方面,人民收入水平不断提高,对美好生活的诉求日益强烈,消费升级趋势明显。根据国家统计局公布的数据,2017年中国人均国内生产总值将近6万元,恩格尔系数为29.33%,低于30%,达到联合国粮农组织提出的最富裕标准;另一方面,年轻消费群体崛起,这一群体拥有不同于父辈的消费理念,他们的个性化、品质化、体验化需求明显。新消费时代消费者的“话语权”增强,对零售效率、零售服务均提出变革要求,成为驱动“新零售”发展的根本动力。第二,新技术时代赋予零售变革技术支撑,为线上线下协同、实现全渠道整合奠定了基础。近年来,人工智能、大数据、物联网、区块链、虚拟现实等技术飞速发展,在零售业不断得到应用。新技术的发展使得线下信息化、数据化改造成为可能,由此贯通全链路数据,实现零售的无缝化和精准化。

2.“新零售”产业发展态势

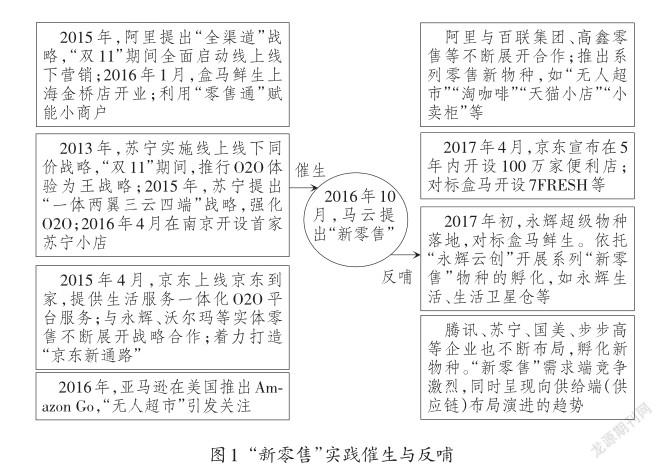

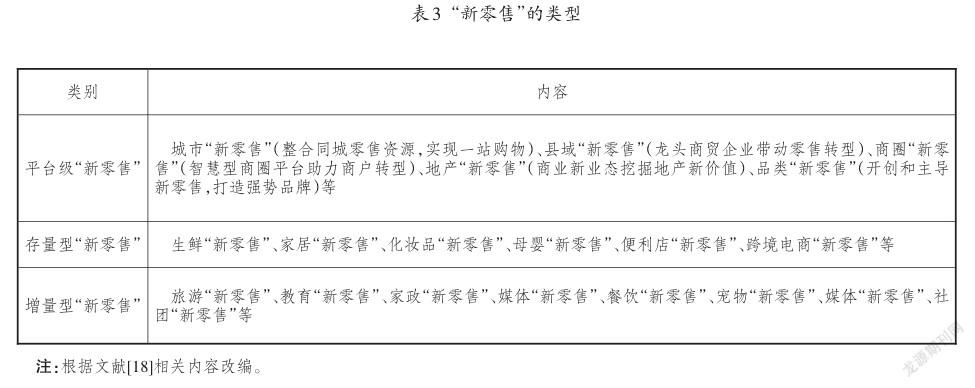

依托信息技术打通线上线下,依托消费诉求融合零售业态,对于提升零售效率,满足消费需求,凸显成本、效率、体验的零售本质具有明显优势。据前瞻产业研究院统计,中国“新零售”业态线下店铺代表性企业(业态)坪效(单位为万元/平方米/年)如下:小米之家27、超级物种6、盒马鲜生6、永辉社区店2.69、永辉超市2.14等,较之于传统零售业态线下店铺,如百货1、购物中心0.6、奥特莱斯0.5等具有明显的优势[ 18 ]。英敏特亚太研究分析总监Matthew Crabbe认为,“新零售将线上C2C(消费者对消费者)、b2C(小商户对消费者)、B2C(企业对消费者)和线上外卖服务(OTS)结合在一起,未来五年内预计将占消费者支出总量的三分之一”[ 19 ]。“新零售”概念的提出是实践推动的结果,是零售模式创新和变革下催生的泛化概念。概念的形成和实践探索,又反哺了“新零售”的发展(如图1所示)[ 9 ]。“新零售”概念提出之前,诸多企业已围绕线上线下融合(O2O)展开实践探索。总体来看,O2O也是“新零售”的基础与核心,同时零售新物种如无人超市、盒马鲜生等也不断孵化,这些都为“新零售”概念的提出奠定了基础。在“新零售”概念提出之后,各类零售标杆企业纷纷加快布局“新零售”,如网络零售代表企业阿里、京东依托各种方式链通线下,实体零售企业代表永辉不断孵化新物种,O2O代表企业苏宁也加快布局“新零售”的步伐,社交电商的代表腾讯也企图依托社群流量优势打开“新零售”入口等,可见“新零售”概念的提出,又反哺“新零售”的实践。同时,“新零售”具有泛化性,具有在零售行业延展的无限性,按照不同的标准可以对其进行不同分类(参见表3)。总体看来,基于不同的平台级“新零售”具有不同的侧重点和组织模式,它不但在存量资源中具有巨大的发展潜力,对于增量资源也有无限可能性。“新零售”产业的巨大体量引来诸多入局者,泛化的“新零售”将成为零售业的基本态势。根据前瞻产业研究院数据,2017年中国“新零售”市场规模为389.4亿元,预计2022年将达到1.8万亿元,年复合增长率达到115%[ 18 ]。

(二)“新零售”企业实践分析

1.“新零售”企业实践布局分析

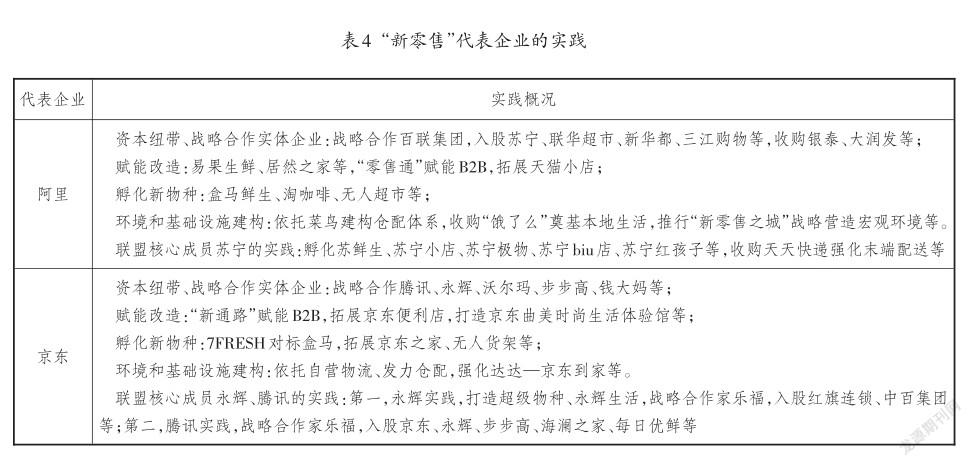

网络零售具有明显的规模经济和网络经济特性,较之于其“新零售”的两种特性更为明显,主要源于以下两个方面的原因。第一,“新零售”依赖大数据的开发应用,较大的规模和网络既增加数据的容量、提高数据分析的精准性,又为数据开发应用提供更多的场景和范围,提升数据价值。第二,“新零售”下,一方面,基于网络零售平台的仓配一体将取代网络快递占据主导地位;另一方面,本地生活场景的店仓一体将成为常态,两个方面均使得末端的网络价值进一步凸显。也正因为“新零售”的规模经济和网络经济特性,使得企业布局“新零售”展开争夺战中呈现出组团趋势。2016年底马云提出“新零售”概念,2017年行业进入“跑马圈地”时代,2018年展现出快速扩张和迭代趋势。与此同时,业界对“新零售”的认识和实践探索也逐渐趋于理性,现实中也基本形成了阿里苏宁系和京腾辉系两个主导联盟。阿里苏宁系以阿里为主导,苏宁为强有力的联合者,两个核心企业既进行战略合作、互促共赢,又展开一系列的资源整合和新物种的培育实践,呈现出竞合关系;京腾辉系以京东、腾讯、永辉为核心,京东作为线上优势企业、永辉作为线下优势企业,双方在进行战略合作、取长补短的同时,各自在“新零售”领域延展了一系列业务,腾讯作为具有社交流量优势的互联网企业,利用资本纽带链接京东和永辉的同时,也链接其他“新零售”创新企业。据品途集团智库发布的《2018中国新零售百强》,阿里、京东、苏宁列前3位,同时阿里苏宁系和京腾辉系的其他组员也有不俗的表现,前者如高鑫零售列第15位、居然之家列第16位,后者如永辉列第12位、沃尔玛列第24位等[ 20 ]。总体看来,阿里、京东对“新零售”的布局和业态孵化具有较强的代表性,其“新零售”实践基本情况参见表4。

对比“新零售”代表企业的实践,从业态来看,总体上“新零售”布局模块主要体现在以下几个方面。第一,百货超市赋能与资源重构。大型超市、百货商城在傳统零售场景中占主导地位,也是实现消费者购物、娱乐、社交多维一体诉求的关键,是“新零售”无法逾越之地,这类业态在区域范围内具有一定的垄断性。“新零售”主导企业在布局和改造此类业态时大多采取了战略合作、资本纽带等方式,如阿里战略合作百联集团尝试全业态融合创新,收购银泰、大润发,入股苏宁、联华超市、新华都、三江购物等,对传统实体零售进行互联网化改造;京东战略合作永辉、沃尔玛等抢占以生鲜为核心的“新零售”入口等。第二,品牌商线上线下赋能开发。依托综合零售平台,借助数据赋能,与大品牌商展开合作,助力品牌的“新零售化”,在此方面阿里和京东均取得一定成效,如阿里的“天字号计划”,“新零售”赋能良品铺子等,京东“百亿赋能计划”,实施反向定制一系列策略等。第三,线下实体小店的赋能开发。实体小店容量巨大,是“新零售”不可缺少的重要一环,但产权分散、布局开阔,一方面对打通线上线下、链通数据具有重要作用,另一方面对满足本地生活场景具有不可替代的优势。正因如此,阿里巴巴、京东、苏宁等纷纷推出小店战略,如阿里利用“零售通”赋能小店,对小店进行智慧化升级和改造;京东“新通路”对标阿里“零售通”,打造创新型智慧门店京东便利店;苏宁小店以社区生鲜市场为突破口升级社区生活服务等。第四,孵化新物种、构建新商业基础设施,打造便利生活的“新零售”样板。“新零售”具有明显的本地生活特征,便利性是核心要素之一,多业态的融合和“线上线下+即时物流”的便利体现出“新零售”以消费者为中心的原则。以生鲜为突破口,“超市+餐饮”综合业态成为众多企业布局和争夺的焦点,在阿里盒马鲜生新物种孵化后,对标盒马鲜生的零售业态如永辉超级物种、苏宁苏鲜生、京东7FRESH等也加快布局。此外,淘咖啡、无人超市、无人货架等一系列具有“新零售”基因的商业基础设施也不断涌现和快速发展。

总体看来,在“新零售”实践的布局中,阿里巴巴始终起到引领作用,其布局战略思路具有明显的平台核心特征,京东、苏宁、永辉等企业在“新零售”实践布局中凸显自身特征的同时,也具有明显的与阿里进行对标和学习模仿的特征。围绕“新零售”,阿里在打牢淘宝和天猫两个基座,依托阿里云、菜鸟、蚂蚁金服等新商业设施的基础上,拓展形成了八纵格局,包括品牌数字升级主阵地(天猫)、家电数码(战略合作苏宁)、服饰百货(银泰商业、百联集团等)、快消商超(盒马鲜生、大润发等)、家居家装(居然之家等)、本地生活服务(饿了么、口碑等)、城市乡村双路通(农村淘宝)、社区小店升级(零售通、天猫小店等)[ 21 ]。

2.“新零售”典型實践模式分析

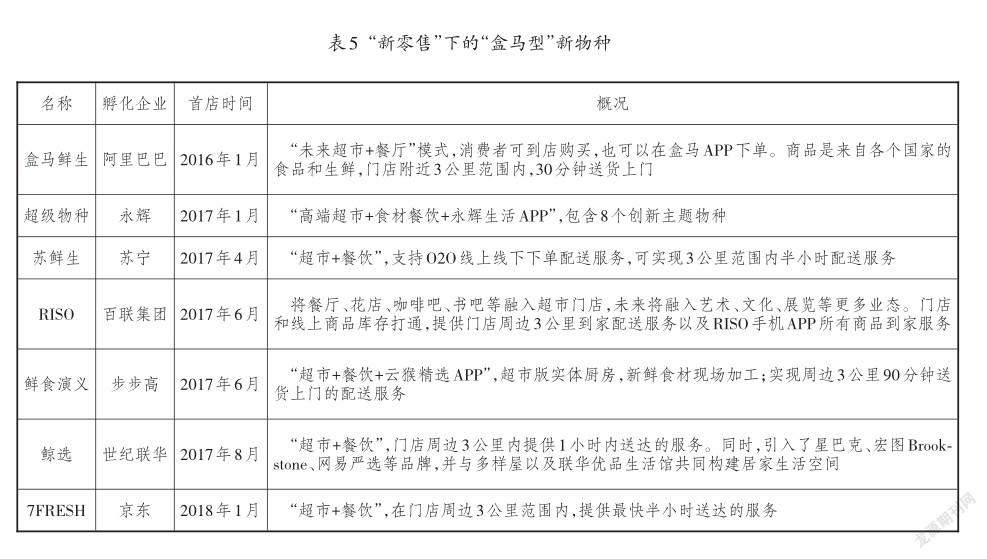

(1)“盒马型”新物种。盒马鲜生以消费者需求为中心,利用阿里大数据技术,围绕成本与效率、体验与服务,依托“超市+餐饮”、线上线下与物流协同融合重构零售业态,逐渐打造出“新零售”的样板模式,与此同时也引来众多学习和模仿者(参见表5)。可见,一方面“新零售”主导企业几乎均涉足盒马新物种模式,另一方面新物种模式具有“超市+餐饮”、线上线下与物流协同融合的共性,但又展现出一些不同之处,如百联集团RISO将花店、书吧等更多业态融入其中。

在盒马鲜生引来诸多模仿者的同时,也受到社会各方较强的关注,我们借助百度搜索指数进行考察。2016年1月1日至2018年12月31日,盒马鲜生的平均搜索指数为3 087次,对比超级物种2017年1月1日至2018年12月31日平均搜索指数864次更具关注度。从资讯指数来看,2018年1月1日至2018年12月31日盒马鲜生资讯指数的日均值为22 110条,也反映出社会的强关注度。从搜索人群画像来看,搜索省份排名前十位的分别为上海、北京、广东、浙江、江苏、四川、湖北、陕西、山东、福建;搜索城市排名前十位的分别为上海、北京、杭州、深圳、成都、广州、武汉、西安、苏州、南京;搜索区域排名为华东、华北、华南、华中、西南、西北、东北,可见上海、北京、广东、浙江、杭州、深圳等省份和城市,华东、华北等区域网民对盒马鲜生的关注度较高。从搜索人群的年龄分布来看,19岁以内、20~29岁、30~39岁、40~49岁、50岁以上的人群分别占比1%、10%、49%、31%、9%,男性女性分别占比56%和44%,与超级物种搜索人群分布也具有较强的一致性,反映出20~39岁的人群,尤其是“80后”群体对盒马鲜生的关注度较高,同时也说明这些人群是盒马鲜生的主要目标客户群。

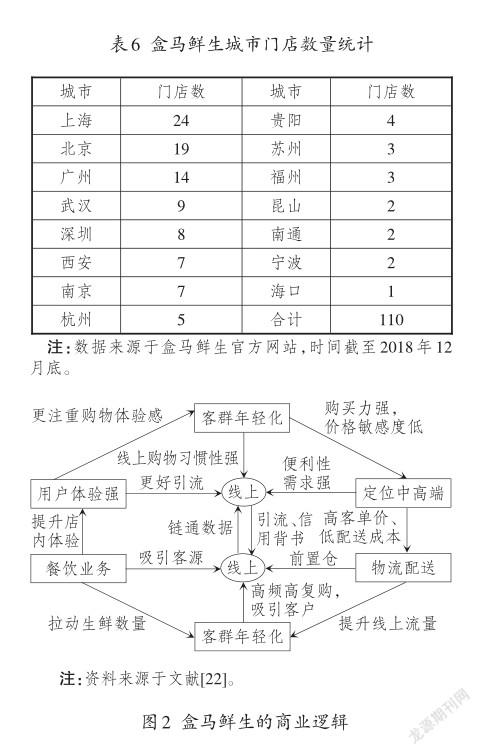

(2)盒马鲜生典型的商业模式。自2016年1月盒马鲜生在上海开设第一家店,至2018年底在15个城市共开出110家门店,具体情况参见图2。据盒马鲜生官方公布的数据,截至2018年7月31日,盒马鲜生7家运营1.5年以上的成熟门店,单店日均销售额超过80万元,坪效超过5万元,超过同类卖场的2~3倍,线上销量占比超过60%,线上线下协同优势明显。

盒马鲜生良好绩效的取得与其基于线上线下一体化构筑闭环商业逻辑、形成独特的商业模式具有重要关系[ 22( ]参见图2)。盒马鲜生“超市+餐饮”模式增强了引流效果,同时高生鲜占比提高了流量和客户复购率,餐饮业务增加客户流量的同时又拉动生鲜销售,且提升客户体验,满足多维需求;客群年轻化与中高端定位相呼应,年轻化客群的线上购物习惯与中高端定位的便利性需求助力线上流量;线下门店作为前置仓,提高物流效率、降低物流成本,中高端定位拥有较高的客单价,有助分摊配送成本,物流配送又助力线上线下销售。同时,盒马鲜生紧紧围绕消费者中心构筑消费场景,多个方面体现出与一般超市的不同之处,从细节方面体现“新零售”的本质,如在商品类别方面,盒马鲜生以生鲜产品为主导,店内冷冻冷藏货架(冷柜)占比达60%左右,充分体现生鲜产品的引流效果;在销售单元方面,盒马鲜生售卖的水果、蔬菜、肉类等采取预包装方式,按份出售,每份蔬菜数量为300~500克,迎合三口之家的需求;在货架布局方面,盒马鲜生店内货架高度在1.5米以内,便于消费者拿取商品,货架与货架之间的距离能够保证三辆购物车并排,迎合一家人或朋友聚餐场景。

四、未来展望

从线上线下融合趋势及无人(科技)零售等新物种萌生,到2016年底马云提出“新零售”概念(继而京东提出无界零售,腾讯和苏宁提出智慧零售),2017年“新零售”进入“跑马圈地”时代,2018年展现出快速扩张和迭代趋势,业界对“新零售”的认识逐渐趋于理性,“新零售”也由零售端变革主导的上半场逐渐转入供给端及全链条变革的下半场,未来将展现出以下两方面的趋势。

(一)供给侧变革和全链化整合将主导“新零售”发展

传统零售渠道的构建是基于“推”式思想,以产品销售为核心,通过多级销售体系将产品销售出去,尤其依赖销售渠道,展现出“渠道为王”的特征。电子商务缩短了传统零售的多级渠道,提高了零售效率,降低了零售成本,缓解了信息不对称,同时有效开发利用消费者数据,由生产端主导的“推”式向销售端驱动的“拉”式转变,但本质上还是生产主导模式。“新零售”旨在打通线上线下,实现两者的协同,一方面链通线上线下数据构筑闭环信息系统,另一方面挖掘线上线下一体的购物、娱乐、社交功能的满足和便利化趋势,使消费者超强的消费主导力与零售商的数据驱动预测(服务)力有效结合,驱动生产变革呈现及时化、定制化、柔性化生产特征,由此也将真正实现消费者主导。

在线上线下割裂的状态下,“新零售”的主要任务是链通线上线下,对于存量资源可以通过线上线下战略合作,促进线下的互联网化,实现与线上的融合,对于增量资源可以通过孵化新物种或融合新业态实现模式的塑造,如盒马鲜生的全新业态等。在线上线下链通完成后,“新零售”将进入下半场。“新零售”以消费者为核心,要为消费者提供尽可能多的便利,满足多维需求,表面上依赖零售渠道的构建和服务的提升,本质上则依赖产品的生产和高效的供给,因此从供给端和全链化视角协同满足消费者需求是根本趋势,这也成为“新零售”下半场的主要任务。中国面临的现实情况,使得“新零售”下半场既面临机遇又面临挑战。一方面,较之于需求端,供给端的势力更为分散,如“新零售”颇为关注的生鲜品类,生产群体分散、产品的“信任品”特征明显且存在较强的信息不对称问题等,使得“新零售”供给端的整合存在较大的困难;另一方面,中国早已进入买方市场时代,同时供应商(制造商)集中度相对较低、竞争激烈,零售商掌握更大的话语权,因此由零售端核心企业主导供给侧和全链化整合具有更强的优势。例如,2019年阿里巴巴宣布推出新的商业操作系统,通过品牌、商品、销售、营销、渠道管理、服务、资金、物流供应链、制造、组织、信息管理11大商业要素运行方式,改革助力企业商业要素数字化整合,将为供给端和全链化整合起到重要作用。

(二)行业内外整合趋势将进一步加剧

“新零售”生而不凡,自诞生就被寄予厚望,被视作未来十年乃至二十年的风口。资本、技术、用户三重驱动,阿里、京东、苏宁、腾讯等巨头的强力介入,使其在短时期内获得爆发式增长,这一点无论是从“盒马型”新物种的爆发,还是从京东“新通路”与阿里“零售通”的对标,天猫小店、京东小店、苏宁小店等小店战略中均可看出。但必须警惕的是,一个行业的“风口”短时期往往迎来大量的入局者,而资本的过度推动又会增加它的“泡沫化”发展,从而使得一个具有良好发展前景的新兴产业经历大起大落的“病态”发展。“新零售”经历了“跑马圈地”的扩张和模式的探索过程,入局者竞争态势和主导权逐渐清晰,未来行业内外的整合趋势将进一步加剧。

整合将反映在企业现有资源的改造与整合与企业间资源的整合两个方面。从企业现有资源整合来看,一方面,“新零售”的突出表现是零售业态的大融合,在经历“跑马圈地”的扩张之后,如何有效整合零售资源是摆在零售企业面前的重要问题。以阿里巴巴为例,其“新零售”战略的全面推行已为其构筑起“八纵”格局,但发挥“八纵”格局的协同效应还面临诸多挑战。单从依靠资本纽带、战略合作对线下实体改造来看,对百货代表银泰、商超代表大润发的“新零售”改造效果依然需要提升,而协同多资源(如饿了么)本地生活与商超资源等还需要走很长的路途。另一方面,经历一系列探索创新,“新零售”商业模式逐渐清晰,实践也逐渐趋于理性,“盒马型”新物种模式虽然通过实践检验,但绝非所有的“盒马型”新物种都获得实践肯定。例如,永辉超级物种虽具有典型的示范效应和强有力的创新能力,但从永辉近期的战略来看,已呈现变革趋势,而苏宁的苏鲜生、京东的7 FRESH等还处于未知的探索期,未来企业对业态和资源的割舍也是必然趋势。从企业间资源整合来看,总体而言,“新零售”主导权已经掌握在阿里巴巴手中,同时京东、苏宁、永辉、腾讯等企业与其还存在强有力的竞争。“新零售”的规模经济和网络经济特性,决定了行业之间的整合趋势将进一步增强,尤其是一些规模较小的“新零售”企业在经历行业风口和试错期之后势必将归并到规模化的企业中,如未来“盒马型”新物种势必会出现“大鱼吃小鱼”的行业态势。同时,“新零售”下半场中主导企业对于供给端和全链条的资源整合将进一步加快。

此外,从“新零售”业态来看,业态丰富和融合趋势也将进一步增强,如附着小店战略,在小店中融入保险代理、快递收发、洗衣服务等生活便利化服务,构筑闭环生态系统,发挥范围经济优势将是基本趋势。同时,智慧化场景将日益丰富,“新零售”实践将呈现典型的智慧零售特征。总体看来,“新零售”下半场行业将更加趋于理性,对社会的影响也将更加明显,对于业界来说,要认清“新零售”发展的趋势,并制定针对性策略;对于学界来说,“新零售”驱动供应链变革与重构、“新零售”资源协同和规模经济与网络经济升级、“新零售之城”的打造等均是需要重点关注的问题。

*山东交通学院交通与物流工程学院张宇晨对本文亦有贡献,在此表示感谢。

注释:

①“新零售”具有明显的实践引领理论研究特征,“新零售”理论研究的基本情况我们已通过《“新零售”的研究现状及趋势》一文进行了梳理,感兴趣的读者可进一步参考文献[3]。

②马云曾说:“如果说要有一个城市能够代表改革创新和发展的高度,我觉得只有上海。”

③括号内的数字为相应业态的快速发展年代。世界零售业态经历了繁杂的演变,不同学者或机构做了不同的梳理,本文参考宜人智库的研究成果。

参考文献:

[1]吕志彬,粟日,程欣,等.C时代新零售——阿里研究院新零售研究报告[R].杭州:阿里研究院,2017.

[2]许荣聪,宁浮,王凌霄.新零售变革下半场,从需求侧到供给侧——商贸零售行业2019年度策略报告[R].上海:招商证券,2018.

[3]韩彩珍,王宝义.“新零售”的研究现状及趋势[J].中国流通经济,2018(12):20-30.

[4]焦志伦,刘秉镰.品类差異下的消费者购物价值与零售业转型升级路径——兼议“新零售”的实践形式[J/OL].商业经济与管理:1-13[2018-12-24].https://doi.org/10.14134/j. cnki.cn33-1336/f.2018-148331.

[5]周勇.解析新零售六种实践模式(上)[J].中国商界,2017(10):54-55.

[6]周勇.解析新零售六种实践模式(下)[J].中国商界,2017(11):50-51.

[7]荆兵,李梦军.盒马鲜生:阿里新零售业态[J].清华管理评论,2018(3):78-84,86.

[8]葛海燕,周洁如.基于新零售的永辉超市商业模式创新研究[J].上海管理科学,2018(5):66-70.

[9]肖泽尧,崔粲,陈贤丽.新零售的概念、模式和案例研究报告[R].北京:亿欧智库,2018.

[10]宜人智库. 2018年新零售行业发展趋势研究报告[R].北京:宜人智库,2018.

[11]创业邦.2018中国新零售白皮书[R].北京:创业邦,2018.

[12]中新经纬.阿里“新零售之城”一个月遍布全国,新零售新消费成城市经济压舱石[EB/OL].(2018-05-28)[2019-01-05].https://www.sohu.com/a/233178717_561670.

[13]数字经济智库.中国新零售之城竞争力报告[R].北京:数字经济智库,2018.

[14]深圳市盛世华研企业管理有限公司.2019—2025年中国新零售行业市场创新战略研究报告[R].深圳:深圳市盛世华研企业管理有限公司,2018.

[15]北京大学光华管理学院.2018新零售城市发展指数报告[R].北京:北京大学光华管理学院,2018.

[16]南都商业数据部. 2018中国新零售商都指数报告[R].广州:南都商业数据部,2018.

[17]DT财经.2018年中国“新零售之城”发展报告:北上深杭的城市发展范式变革[R].上海:第一财经商业数据中心,2018.

[18]前瞻产业研究院.2018中国新零售行业商业模式研究报告[R].深圳:前瞻产业研究院,2018.

[19]英敏特.新零售到2018年将占中国消费者商品零售总额的22.4%[EB/OL].(2018-10-31)[2019-01-05]. http:// china.mintel.com/xinwengao/8422-4.

[20]品途集团智库. 2018中国新零售百强[R].北京:品途集团智库,2018.

[21]創业家.阿里新零售八纵再添生力军以人为核心聚力美好生活[EB/OL].(2018-04-02)[2019-01-05]. http:// www.sohu.com/a/227023520_117373.

[22]许荣聪.阿里VS腾讯:新零售的十年之局[EB/OL].(2018-04-16)[2019-01-05].http://www.sohu.com/a/228426871_ 313170.

Review and Prospect of“New Retail”Practice

——Based on the Background of Transferring from the Demand-side Change in the First Half to Supply-side Change in the Second Half

WANG Bao-yi

(Shool of traffic and logistics engineering,Shandong Jiaotong University,Jinan,Shandong250357,China)

Abstract:“New retail”is a data-driven pan-retail form centering on consumer experience. It is superficially reflected in the reform of retail channels,which will impact the supply side in essence and have an impact on the reconstruction of supply chain. After more than two years of development,“new retail”has achieved results in the transformation of demand-side,and the impact on supply-side and even the whole chain will become the basic trend. Reviewing the practice of“new retail”,from the national and regional perspectives,on the one hand,national policies and regulations have provided various conditions for its development,which have a direct or indirect driving effect;on the other hand,the strategy of "new retail city" pursued by Alibaba and the exemplary role of typical cities such as Shanghai and Beijing have provided the stage for its development. "New retail" has achieved great development in many regions. From the perspective of industry and enterprise,on the one hand,“new retail”originates from the defects of physical retail and online retail,and is driven by consumption upgrading and new technology development,and on the whole,it is facing broad prospects for development;on the other hand,relying on the global strategy,core enterprises actively explore and layout“new retail”,gradually forming two strategic alliances of Alisuning and Jingtenghui,and a series of innovative formats such as "Hema" new species have been hatched. Looking forward to“new retail”,supply-side change and full-chain integration will dominate its development,the trend of integration inside and outside the industry will be further strengthened,and the trend of business form richness and integration and the characteristics of smart retail will be further highlighted.

Key words:new retail;supply-side;supply chain;Hema Supermarket;New Retail City