高管薪酬、社会责任与上市企业绩效的关系研究

2019-09-10汪艳霞陆新文王苗苗

汪艳霞 陆新文 王苗苗

摘 要:以2013—2017年连续披露社会责任报告的上市公司作为研究对象,运用多元回归方法,实证分析了高管薪酬、社会责任和企业绩效之间的影响关系,并进一步研究企业社会责任的中介作用.研究结果表明:上市企业高管薪酬可以提高企业绩效水平;高管薪酬可以促进企业去承担更多的社会责任;企业社会责任在高管薪酬对企业绩效的影响过程中具有部分中介作用.在总结研究结论的基础上,提出要设置合理的高管薪酬、强化企业社会责任的担当意识以及完善履行社会责任法律法规的对策建议.

关键词:高管薪酬;企业社会责任;企业绩效;企业管理

中图分类号:O21∶F272.9 DOI:10.16375/j.cnki.cn45-1395/t.2019.03.017

引言

社会责任作为一项重要内容近几年来成为社会关注的焦点问题,党的“十九大”报告对企业承担社会责任也提出了明确要求.高管人员作为企业经营管理的核心人物,是战略决策的制定和实施者,一方面引导着企业的社会责任活动,另一方面影响着企业绩效水平.对于上市企业来说,高管是履行社会责任的主要推动力量,而社会责任的承担又会进一步影响企业的经营与发展.

高管薪酬与企业绩效之间的关系国内外学者一直以来都在研究,但承担社会责任在高管薪酬与企业绩效之间影响关系的研究并不多.因此本文在前人研究成果的基础上,运用多元回归分别探讨了高管薪酬、社会责任与企业绩效之间的影响关系,并进一步分析三者之间的作用机理.一方面可以丰富现有的理论研究,另一方面可以为上市企业优化高管薪酬、改善社会责任与企业绩效之间的关系提供合理参考建议.

1 文献回顾

1.1 高管薪酬与企业绩效

从上世纪20年代开始,学者们就渐渐对高管薪酬与企业绩效之间的影响关系进行了研究,但是结论还是存在一定的差异性.国外学者Taussings和Baker在1925年最早提出二者之间的影响关系不显著;李增泉[1]的研究表明,我国上市公司高管人员的年度报酬与企业绩效之间没有影响;陈皓[2]指出高管薪酬与企业绩效之间存在微弱的影响关系;张燕红[3]对沪深两市“限薪令”颁布后上市公司的高管薪酬激励问题进行了实证分析,指出高管薪酬能够显著提高企业绩效;严晓玲[4]以沪深两市A股上市公司的数据,也分析出两者之间是正向影响;何思等[5]选取2015—2017年我国801家化工业上市公司的年度数据,得出化工业上市公司高管薪酬对于企业绩效的积极影响.

1.2 高管薪酬与企业社会责任

目前,学术界对高管薪酬与企业社会责任之间的影响关系虽然有着不同观点,但大多数还是认为二者之间是正向影响.如Mahoney等[6]从委托代理理论出发,指出高管薪酬与企业承担社会责任之间是正向影响关系,高管为了获得更多的利润,倾向于去承担更多社会责任;彭中文等[7]以高端制造业上市公司的面板数据,发现高管薪酬对企业社会责任存在正向影响但并不显著;聂宝平[8]指出我国上市公司高管薪酬对于企业社会责任的承担具有显著的正向影响;陈耿宣等[9]指出企业应该完善高管的薪酬制度,这样有利于企业去承担更多的社会责任;谢鹏等[10]以我国A股上市公司为研究样本,指出增加高管团队薪酬对于企业承担社会责任具有显著的促进作用.

1.3 企业社會责任与企业绩效

企业履行社会责任对企业绩效的影响主要分为3种:正向影响、负向影响以及U型影响.虽然存在 3种不一样的研究结论,但更多的研究支持企业社会责任对企业绩效产生积极作用.田虹[11]运用相关的指标体系,实证研究了通信行业履行社会责任对企业绩效有促进作用,可以增加企业的利润、提高企业的市场竞争力以及加速企业的成长;Aggarwal[12]通过控制履行社会责任这一变量,指出相对于那些没有履行社会责任的企业,履行了社会责任的企业获得了更高的企业绩效水平;郭安苹等[13]以我国创业板上市企业的数据为研究样本,采用面板数据模型进行回归分析,证实企业承担社会责任方面能够有效的提高绩效水平;陈刚等[14]指出承担企业社会责任对企业绩效产生显著的促进作用.

2 理论分析与研究假设

本文认为高管薪酬对企业绩效水平产生正向影响.由委托代理理论[15]可知,委托人和代理人都追求自身的效用最大化,如果没有有效的制度约束,代理人很可能为了自身效用最大化而损害委托人的利益[16].因此,对于企业而言,股东与高管之间往往会签订报酬绩效契约来减少代理成本,在签订了报酬绩效契约之后,股东与高管的利益目标趋于一致,高管完成的业务表现直接决定所获薪酬的多少.在这种情况下,高管作为一个理性经济人,权衡付出与回报之后,会做出使自身利益最大化的决策.因此提高高管的薪酬,会促进高管付出更多精力、更加努力地去完成工作,企业绩效也会得到提升.因此提出假设1.

假设1:高管薪酬越高,企业绩效水平越高.

高层管理人员作为企业经营管理的核心人物,对整个组织的管理负全面责任,具有很高的决策权,承担企业社会责任的多少就是高管决策的结果.根据最优契约理论,为了降低委托代理中存在的风险,股东根据管理人员所做出的贡献以及业绩对他们进行奖励,高管为了获得更高的薪酬,会在决策行为中更加关注企业的长远发展,通过努力提高企业的社会形象来增加公司的业绩,从而倾向于去承担更多的社会责任,即会把更多的资源合理投入到承担企业社会责任的相关活动上,提高企业的核心竞争力.因此提出假设2.

假设2:高管薪酬越高,企业越倾向于去承担更多的社会责任.

企业社会责任与企业绩效之间的影响关系研究离不开科学理论的指导,由利益相关者理论可知,企业在经营的过程中不仅仅要考虑自身的利益,还需要兼顾与企业密切相关的一些其他利益相关者,如股东、员工、债权人、供应商、消费者、政府等,满足不同利益相关者的需求,以实现企业价值的最大化;同时,企业的生存和发展离不开各利益相关者资源的投入,只有保持与各利益者长期友好的关系,才能推动企业稳步、健康的发展.因此企业将履行社会责任作为自身的一种使命可以促进其树立良好的品牌形象,有利于获得各利益相关者的信任与支持,增强企业的竞争力,最终提升企业绩效水平.因此提出假设3.

假设3:企业履行社会责任有利于企业绩效的提升.

根据以上理论分析,高管薪酬、社会责任与企业绩效三者之间存在一定的影响关系.具体来说,高管薪酬可以通过多种机制来促进企业绩效水平的提高.企业社会责任不仅是上市企业做大做强的基石,又是其在激烈的市场竞争中谋求长期生存和发展的战略性决策.伴随着越来越多的企业把社会责任提到战略高度,高管薪酬的提升使得高管会关注企业的长远发展,因而倾向于去承担更多的社会责任,企业社会责任的履行又会促进企业绩效水平的提高,三者之间建立起一定的传导关系[17].因此,通过理论与逻辑的分析可知,企业社会责任很有可能成为高管薪酬影响企业绩效的路径之一,即较高的高管薪酬会通过提高企业社会责任,进而提高企业绩效水平.因此提出假设4.

假设4:企业社会责任在高管薪酬激励对企业绩效的影响关系中起着中介作用.

3 研究设计

3.1 样本选择与数据来源

本文以我国2013—2017年连续发布企业社会责任报告的上市公司为初始样本,为确保研究的可靠性,从中剔除了财务状况不稳定的ST、*ST公司以及部分财务数据缺失的上市公司[18].经过科学合理的筛选,最终得到符合条件的493家上市公司连续5年的财务数据,共2 465个研究样本.其中,企业社会责任指标数据来自润灵环球网发布的企业社会责任评级得分,其他变量的数据均来源与国泰安(CSMAR)数据库直接下载得出,对于数据的处理和回归分析主要运用的是Excel、Eviews6.0软件.

3.2 变量定义

3.2.1 被解释变量

企业绩效的衡量主要有两种方法:一种是以市场为基础的计量,如托宾Q值;另一种则是以企业财务报表数据为基础的计量,如总资产收益率、净资产收益率等.考虑到我国资本市场制度的情况,本文选择第二种方法进行衡量,在稳健性检验中将采用第一种方法.本文借鉴吴高波等[19]的做法,选取总资产主营业务收益率这个会计利润指标来测量企业绩效.企业的总资产主营业务收益率反映企业的盈利状况,主营业务收益率越高,一定程度上说明企业的盈利状况越好,企业绩效的表现也就越好.

3.2.2 解释变量

对于高管薪酬指标的衡量,主要从货币和非货币两个方面考量.由于非货币指标这块主要包含高管的持股比率等内容,无法在现有的数据中对其进行定量的分析,因此,本文在考察高管薪酬指標这块仅采用货币薪酬,借鉴肖坤[20]的做法,用上市公司年报中披露的“董事、监事及高管前三名薪酬总额”的对数作为替代变量.

3.2.3 中介变量

在本文中将企业社会责任作为中介变量.借鉴潘梦真[21]、杨金磊等[22]的做法,采用第三方评级机构润灵环球网发布的上市公司社会责任报告评级得分来衡量企业社会责任表现.润灵环球(RKS)作为中国企业社会责任权威第三方评级机构,专门监督企业社会责任的履行,并为他们制定了一套科学客观的评分体系,能够在一定程度上实现对企业社会责任表现的量化,可以很好的衡量各企业社会责任履行的好坏和差异.

3.2.4 控制变量

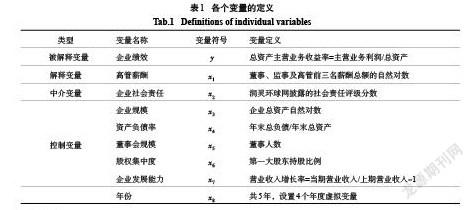

为确保能够得出准确的实证结果,本文根据数据的可获得性以及参考相关文献的方法,选择企业规模、资产负债率、董事会规模、股权集中度、企业发展能力作为控制变量,同时,加入年度哑变量(年度虚拟变量)对数据年度进行控制.各变量的定义见表1.

3.3 模型的构建

为了检验高管薪酬、社会责任与企业绩效之间的影响关系以及企业社会责任的中介作用,本文构建了以下4个回归模型.

模型一:[y=α0+α1x1+α2x3+α3x4+α4x5+α5x6+α6x7+α7x8+ε]

模型二:[x2=β0+β1x1+β2x3+β3x4+β4x5+β5x6+β6x7+β7x8+ε]

模型三:[y=γ0+γ1x2+γ2x3+γ3x4+γ4x5+γ5x6+γ6x7+γ7x8+ε]

模型四:[y=μ0+μ1x1+μ2x2+μ3x3+μ4x4+μ5x5+μ6x6+μ7x7+μ8x8+ε]

其中:模型一到模型四的[α0、β0、γ0、μ0]分别为模型的常数项,[αi、βi、γi、μi](i=1,2,…,8)为解释变量和控制变量的系数,[ε]为随机误差项.

模型一检验的是高管薪酬与企业绩效的关系,用来检验假设1,该模型中的[α1]显著是中介效应能否进行的第一步;模型二检验的是高管薪酬与企业社会责任的关系,用来检验假设2;模型三检验的是企业社会责任与企业绩效的关系,用来检验假设3,该模型中的[γ1]是中介效应进行的第二步;模型四是在模型一的基础上,加入了企业社会责任变量,通过比较模型四中的[μ1]和模型一中的[α1]来验证企业社会责任是否存在中介效应.如果模型四中的[μ1]不显著,则说明企业社会责任在高管薪酬对企业绩效的影响存在完全中介效应;如果[μ1]显著的下降,则说明企业社会责任在二者之间是部分中介效应;如果[μ1]没有显著的下降,则说明不存在中介效应.

4 实证分析

4.1 描述性统计

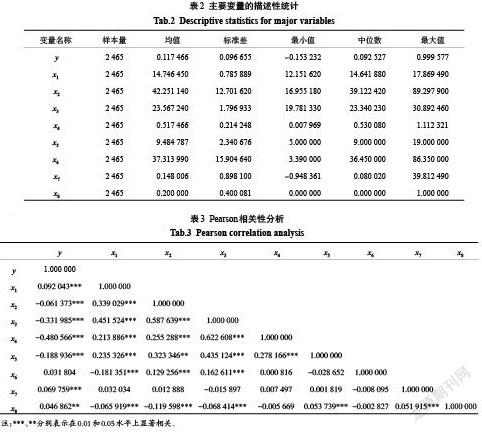

从表2可以看出,企业绩效的最大值为0.999 577,最小值为-0.153 232,两者之间的差距非常大,而均值为0.117 466,这说明我国上市企业由于行业的不同,财务状况存在明显的差异.高管薪酬的最大值为17.869 490,最小值为12.151 620,均值为14.746 450,这表明虽然我国上市企业不同,但在高管薪酬待遇方面的差距却并不大.企业社会责任得分的均值是42.251 140,反映了上市企业社会责任方面的表现总体水平较低,大多数公司存在较大的进步空间.由于我国近几年才陆续出台一系列条例来引导企业履行社会责任,使得企业对社会责任的重视程度还不够.同时从企业的发展能力这个指标来看,均值只有 0.148 006,说明大多数的企业还处于成长的初期阶段,这也可以从另一个角度来解释企业社会责任的均值不高.企业在发展的初期经济能力有限,然而承担社会责任必然需要花费相应的成本,因此影响了社会责任承担的水平.另外,在控制变量上,资产负债率的最大值为1.112 321,均值为0.517 466,整体来说我国上市公司的负债水平略偏高;股权集中度的最大值高达86.350 000,说明有的企业股权集中度过高,可能存在着“一股独大”的现象.

4.2 相关性分析

在进行多元回归之前应该对各个变量进行相关性分析.由表3的相关性结果发现,高管薪酬与企业绩效之间的相关系数为0.092 043,且在0.01水平上显著,说明高管薪酬可以显著提升企业绩效水平,假设1得到初步验证.高管薪酬与企业社会责任之间的相关系数为0.339 029,且在0.01水平上显著,说明高管薪酬越高,企业会承担更多的社会责任,假设2得到初步验证.企业社会责任与企业绩效的相关系数是 -0.061 373,这对假设3还不能进行验证,需要进行回归分析来具体判定.

与此同时,可以看出各个控制变量与解释变量和被解释变量之间的相关性水平都具有很好的显著性,这可以证实本文选取企业规模、资产负债率、董事会规模、股权集中度以及企业发展能力作为控制变量是合理的.

4.3 多元回归分析

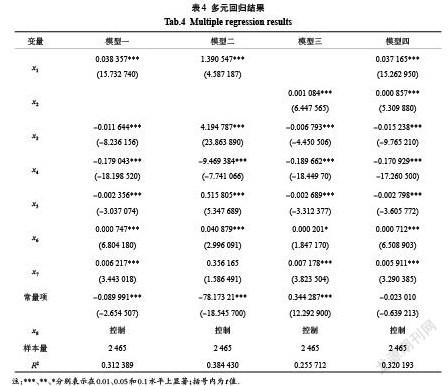

模型一到模型四的回归结果见表4.

从模型一探究高管薪酬对企业绩效影响的回归结果来看,高管薪酬的回归系数为0.038 357,在0.01的水平上显著,这表明高管薪酬越高,企业绩效水平越高,假设1得到验证.从模型二探究高管薪酬对企业社会责任影响的回归结果来看,高管薪酬系数为1.390 547,且在0.01的置信水平上显著,这说明高管薪酬越高,企业会去承担更多的社会责任,假设2得到验证.从模型三探究社会责任对企业绩效影响的回归结果来看,企业社会责任的回归系数为0.001 084,且在0.01置信水平上显著性,这意味着企业承担的社会责任有利于企业绩效水平的提升,假设3得到验证.

模型四检验的是社会责任承担在高管薪酬对上市企业绩效关系中的中介作用.在该模型中,高管薪酬在0.01水平上显著,回归系数为0.037 165,这说明当模型中引入企业社会责任这一中介变量时,高管薪酬仍然能够提升企业绩效水平.另外,高管薪酬的回归系数由模型一中的0.038 357下降到模型四中的0.371 650,且模型四中的R2为0.320 193,较模型一中有所上升,模型的拟合优度提高,通过了中介效应检验的所有步骤,因此表明企业社会责任在高管薪酬對企业绩效的影响关系中起到部分中介作用.验证了假设4.

4.4 稳健性检验

为了增强研究结果的可靠性,本文选用托宾Q值作为企业绩效的替代变量进行稳健性检验,稳健性检验的结果表明高管薪酬与企业绩效之间的中介效应仍然存在,而且在统计学上显著,检验结果与前文结论均相一致,说明本文得出的研究结论具有较强的稳健性.具体回归结果如表5所示.

5 研究结论与建议

5.1 研究结论

本文选取我国2013—2017年润灵环球网发布社会责任报告的上市公司作为研究样本,实证分析了高管薪酬、社会责任与企业绩效的影响关系以及三者之间的作用机理,得出以下结论:1)高管薪酬可以提高企业绩效水平.上市企业通过高管薪酬促使高管把个人利益与企业战略结合起来,使其更加努力的工作,从而促进企业绩效的提升;2)高管薪酬可以促使企业去承担更多的社会责任.高管薪酬使高管在企业决策过程中更加考虑企业的长远发展,进而会投入更多的资源在社会责任活动上;3)上市企业履行社会责任有利于企业绩效的提高.承担社会责任可以给企业带来良好的声誉,提高企业的竞争力,从而促进企业绩效水平得到提升;4)企业社会责任在高管薪酬对企业绩效的影响关系中起着部分中介作用.高管薪酬可以影响企业绩效,而企业社会责任又是高管薪酬激励的结果,也会引起企业绩效的变化.具体而言,高管薪酬通过承担社会责任影响企业绩效.

5.2 建议

针对以上研究结论,为了能够有效提升企业绩效、推动企业持续发展,现提出以下3方面建议.

1)设置合理的高管薪酬.企业应该根据自身的实际情况,适当提高高管薪酬水平,将高管薪酬与企业绩效相挂钩,这样可以有效的提高高管人员工作积极性,使得高管更努力工作,奉献自己,实现企业稳定健康的发展.

2)强化企业社会责任的担当意识.对于企业自身而言,加大宣传教育工作,使企业认识到自身在构建社会主义和谐社会中所处的一个责任与作用,树立正确的社会责任观,在履行社会责任的过程中在思想上从信念到实践的改变,在行动上从被动履行到主动履行的改变,积极推动企业社会责任的建设,提高企业绩效水平.

3)完善履行社会责任的法律法规.由于我国上市企业在履行社会责任方面还处于初级阶段,整体水平不高.对于政府而言,作为市场经济的宏观调控者,应从维护社会利益和保障社会良性运行为出发点,加强企业社会责任的法制化建设[23],对认真履行社会责任的企业以及不愿意履行的企业分别给予适当的奖励和处罚,充当好社会监督角色.

参考文献

[1] 李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[2] 陈皓.上市公司高管薪酬与公司绩效相关性的实证分析——以深、沪市A股房地产行业为例[J].商业文化,2008(4):27-28.

[3] 张燕红.高管薪酬激励对企业绩效的影响[J].经济问题,2016(6):116-120.

[4] 严晓玲.高管薪酬激励对公司绩效影响的实证研究——基于深沪A股上市公司的面板数据[J].河北北方学院学报(社会科学版),2017,33(5):83-87.

[5] 何思,邓沛,周蕾.高管薪酬、社会责任和企业绩效相关性研究——来自化工行业的数据[J].价值工程,2018,37(35):57-60.

[6] MAHONEY L S,THORNE L. Corporate social responsibility and long-term compensation:evidence from Canada[J].Journal of Business Ethics,2005,57(3):241-253.

[7] 彭中文,倪佳杰.政治关联、内部治理与企业社会责任——基于高端装备制造业上市公司的面板数据[J].湘潭大学学报(哲学社会科学版),2014,38(4):51-54.

[8] 聂宝平.高管薪酬、财务绩效与企业社会责任——来自我国上市公司的经验证据[J].绿色财会,2014(3):43-47.

[9] 陈耿宣,汤思禹.企业内部治理与社会责任的关联研究——来自高管薪酬、股权结构实证经验[J].人文杂志,2016(12):32-41.

[10] 谢鹏,刘春林.高管团队薪酬与企业慈善捐赠关系研究[J].南京社会科学,2016(9):31-38.

[11] 田虹.企业社会责任与企业绩效的相关性——基于中国通信行业的经验数据[J].经济管理,2009(1):72-79.

[12] AGGARWAL M. Corporate social responsibility and financial performance linkage evidence from Indian companies[J].International Journal Of Management & Development Studies,2013,2(7):12-24.

[13] 郭安苹,叶春明.企业社会责任、技术创新投入与企业绩效的研究——基于我国创业板上市企业的实证分析[J].科技与经济,2017,30(4):101-105.

[14] 陈刚,董笛.企业社会责任与企业绩效关系研究[J].商业经济,2018(9):125-127.

[15] 刘叶,杨毅,唐彩霞.绿色金融、公司治理对中小企业融资约束的影响研究[J].广西科技大学学报,2018,29(1):113-119.

[16] 蔡永林. 创业板股权激励对公司绩影响的研究[D].柳州:广西科技大学,2015.

[17] 张然,车丽萍.高管薪酬激勵与企业绩效的关系——以研发投入为中介变量[J].中国林业经济,2018(6):109-112.

[18] 杨婷,杨毅,朱秋华.基于成长能力的创业板上市公司融资方式与融资效率研究[J].广西科技大学学报,2019,30(1):118-125.

[19] 吴高波,赵东辉.企业社会责任表现、高管薪酬与财务绩效[J].国际商务财会,2018(7):61-66,77.

[20] 肖坤.高管薪酬对公司业绩激励效应研究——来自中国上市公司的经验证据[J].经济问题,2014(8):113-117.

[21] 潘梦真. 融资约束下企业社会责任对绩效的影响[D].南京:南京大学,2018.

[22] 杨金磊,杨位留.高管薪酬、社会责任与企业绩效——基于沪深A股企业的经验数据[J].郑州航空工业管理学院学报,2019,37(1):62-71.

[23] 万勇. 企业社会责任对财务绩效的影响研究[D].柳州:广西科技大学,2015.

Abstract: By exploring the internal relationship between executive compensation, social responsibility and performance of listed companies, this paper enriches the research on the influence factors of corporate performance. Taking listed companies that have continuously disclosed their social responsibility reports from 2013 to 2017 as the research object, the paper uses the multiple regression method to analyze the influence relationship between executive compensation, social responsibility and corporate performance, and further studies the intermediary role of corporate social responsibility. The results show that the executive compensation of listed enterprises can improve the level of enterprise performance; executive compensation can promote enterprises to undertake more social responsibilities; corporate social responsibility plays an intermediary role in the impact of executive compensation on corporate performance. Finally, this paper puts forward the following suggestions to promote the sustainable development of the businesses: setting up reasonable executive compensation, strengthening the sense of corporate social responsibility and improving the implementation of social responsibility laws and regulations.

Key words: executive compensation; corporate social responsibility; corporate performance;corporate management

(责任编辑:黎 娅)