金融助推县域精准扶贫的理论与实践研究

2019-09-10卿雪梅

卿雪梅

摘要:改革开放以来,我国扶贫事业取得了举世瞩目的成就,7亿多人民脱离贫困,金融扶贫是脱贫的有效手段。随着经济发展,扶贫形势、任务以及脱贫要求发生了新变化,扶贫事业进入攻坚阶段,贫困程度更深,脱贫成本更高。为攻克脱贫难关。当前贫困地区主要集中在县域下辖的广大农村地区。贫困地区的脱贫需要县域金融的大力支持。县域精准扶贫结合精准扶贫理论,分析我国贫困状况,认清金融支持精准扶贫的现实难点,探索中国农业银行县域支行适应县域脱贫攻坚现实需要的实践方法。

关键词:金融;县域;精准扶贫;

我国精准扶贫地区主要集中在县域下辖区域,需要大量的资金作为后盾,精准扶贫的顺利推进离不开金融的支持。本文认真研究精准扶贫的理论基础,分析县域经济状况以及精准扶贫面临的难点,探讨农业银行县域支行助推精准扶贫的方法。

一、精准扶贫思想概述

精准扶贫是我国当前乃贫困治理指导性、创新性的指导思想,既是我国社会主义事业的战略性问题,也是亿万贫困群众实现“中国梦”的政治性问题。

1、精准扶贫思想内涵

2013年11月,习近平总书记在湖南湘西考察时提出精准扶贫,“扶贫要实事求是,因地制宜。要精准扶贫,切忌喊口号,也不要定好高骛远的目标”。精准扶贫思想的内容中,“精准化理念是核心要义,分批分类理念是基础工具,精神脱贫理念是战略重点”。精准扶贫是打赢脱贫攻坚战的基本方略,是一项综合系统工程,离不开金融的支持。从经济学角度而言,金融助推精准扶贫的关键在于实现金融资金的优化配置,减少金融资金的“错配”,提高资源配置效率。

2、扶贫政策的演变

精准扶贫源于社会主义理论的社会主义本质要求,是针对当前经济社会特征提出的创新性指导思想。社会主义本质:解放生产力,发展生产力,消灭剥削,消除两极分化,最终达到共同富裕”。习近平总书记提出的精准扶贫思想正是源于社会主义本质的“共同富裕”。“共同富裕”不仅是中国特色社会主义理论体系的基石,更是建设社会主义事业的奋斗目标。精准扶贫帮助每一个贫困人口探索适合的致富渠道,是对“共同富裕”的拓展和延伸。

金融助推精准扶贫的理论源于金融与经济的密切关系:金融促进经济增长,经济增长减少贫困人口。从县域金融支持进准扶贫的渠道而言,有直接和间接之分,后者有助于改善宏观经济,保障市场运行良好,创造更多的投资和就业机会。正所谓“授人以鱼,不如授之以渔”,拓展脱贫渠道,助推精准扶贫的开展。

二、精准扶贫难点分析

精准扶贫对扶贫工作提出了更高的要求。我们必须要清楚现状,认清精准扶贫工作的难点,分析透难点背后的原因,为推进精准扶贫工作做准备。

1、现状分析

现阶段,我国约有680个集中连片特困区县,592个国家扶贫工作重点县。共计832个(重复不计)贫困区,贫困村12.8万个,贫困户2932户,贫困人口8862万人。当前的贫困人口是经过近40年的努力仍未实现脱贫的人,贫困程度之深,难度之大,超过了之前的扶贫工作难度。当前有贷款需求的将近1500万户,以3万元/户来计算,需要约4500亿。精准扶贫计划到2020年确保农村贫困人口实现脱贫。面对这一艰巨任务,当前县域精准扶贫推进中还存在许多难点。

2、扶贫信贷风险大,金融成本高

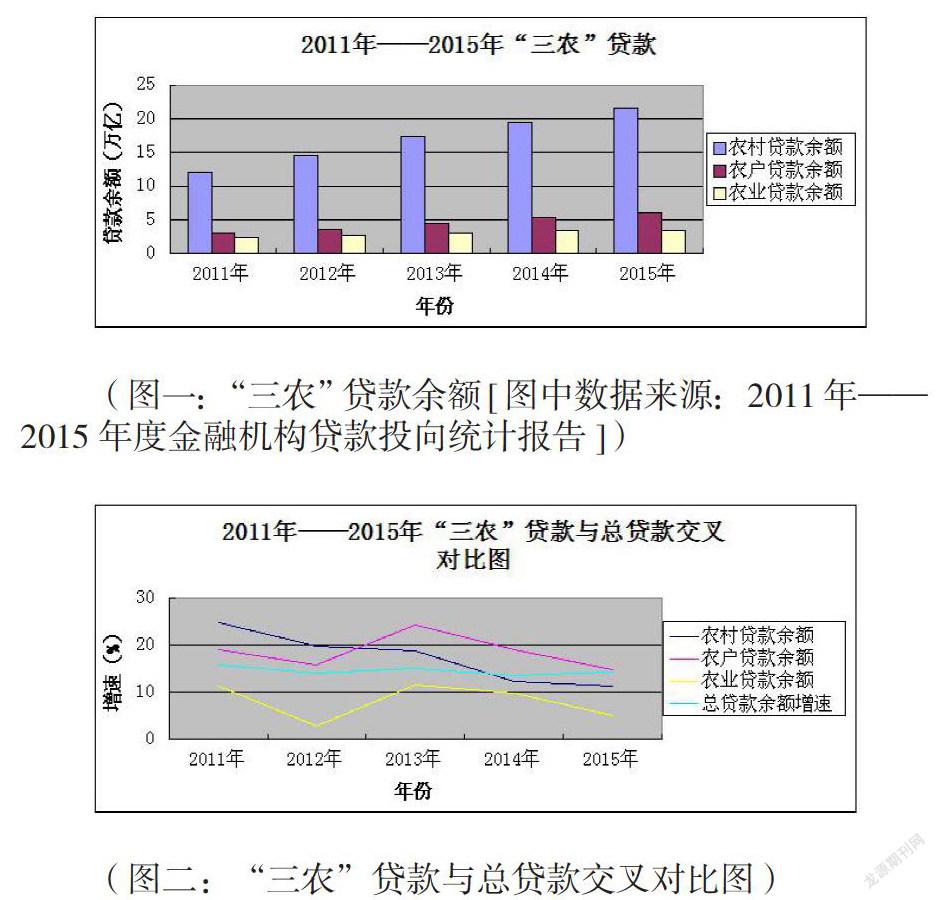

扶贫贷款对象主要是贫困户,受教育程度不高,创收渠道有限,多以传统农业为主,易受自然因素影响,不可控性较大,抵御市场风险的能力也不足。这些都导致扶贫信贷的推进难度较大。贫困地区受地理位置因素的影响,信息不对成,运营成本高。扶贫成本比支农成本高,即使有政策的倾斜,金融机构在面对高资金成本、低贷款率、不良资产率高的情况下,积极性相对较低。如图所示,我国2011年——2015年度“三农”贷款量不断增加(图一),但是增速不高,且逐年回落(图二)。

一是金融机构与政府机构的衔接力度不够。政府部门的精准扶贫工作与金融机构的金融扶贫缺乏沟通,整个精准扶贫效果大打折扣。二是贫困户的信用度不佳。许多贫困户是精神上的贫困,习惯性的依赖于财政救济,而非自力更生;归还贷款意识不高,缺乏信用意识。三是,市场机制不成熟。随着土地流转的推进,农村土地承包经营权抵押流转交易逐渐提上日程,贫困户的担保难题有望解决。但是当前市场发育不全,政策虽好,贫困户收益有限。

三、探索农业银行县域支行助推县域精准扶贫的方法

中国农业银行是我国四大国有股份制商业银行之一,也是中国网点最多的现代化商业银行,致力于服务三农。农业银行在县域拥有众多金融服务网点,而我国贫困地区主要集中在县下辖区域。县域在实施金融助推精准扶贫工作中,离不开农业银行县域支行的支持。因此,完善农业银行县域支行精准扶贫金融服务,提升精准性和有效性,助推县域精准扶贫工作。

1、明确精准扶贫工作要求,精确定位金融支持扶贫

2016年中央一号文件《关于落实发展新理念 加快农业现代化实现全面小康目标的若干意见》将精准扶贫作为脱贫攻坚工程的重要方略。通过产业扶贫、转移就业等方式帮助5000万人脱贫;将部分或者完全丧失劳动能力的贫困人纳入低保范围,依靠政策兜底的方式脱贫。精准脱贫首先需要破解“三农”难题,破除城乡二元结构障碍,激发农民创新活力,释放农业农村发展新动能。该文件明确提出“鼓励国有和股份制金融机构拓展‘三农’业务,深化中国农业银行三农金融事业不断改革,加大‘三农’金融产品创新和重点领域信贷投放力度”。

2、服务三农,推进贫困地区普惠金融发展

普惠金融利用可负担的成本为金融服务需求的贫困户提供适当、有效的金融服务,助推精准扶贫,建设小康社会。农业银行作为服务“三农”的主力军,也是精准扶贫的重要力量,要充分发挥县域支行的金融支持作用。一方面要不斷创新金融产品和服务手段,从而拓展普惠金融的广度和深度。另一方面,秉持精准化理念,采用一户一策的方式助推精准扶贫。农业银行县域支行加强惠农贷款准入条件的研究,尤其是扶贫贷款。通过惠农贷款,为地区经济发展提供资金支持,比如新型经营主体。精准扶贫工作中,充分发挥一部分人的智慧,通过特色产业,发家致富。一部分人带动一部分富裕起来,从而实现全部脱贫,达到“共同富裕”。除此外,对于特别困难户,比如部分或者完全丧失劳动力的贫困户,县域支行可以适当为其提供扶贫贷款为其修房住屋,为其提供遮风挡雨的地方;针对县域内特别贫困地区,定点帮扶;开展金融知识宣传,从精神上帮助贫困人群脱贫。

3、加强银政合作,合力推进县域精准扶贫

我国金融具有典型的政治经济学特征,“银政合作”是一种有效的金融服务方式。农业银行县域支行积极构建与政府、金融管理部门紧密合作的新机制,完善精准扶贫机制。一是基于特色农业产业链的角度开展“银政合作”,带动贫困人口脱贫致富。农业银行县域支行主动与地方政府衔接,完善金融支农的优惠政策,构建银政合作机制,奠定农行县域支行下乡对接基础。产业化经营是我国农业未来发展的大方向,新型农业经营主体不断涌现,对于金融服务的需求日益强烈。金融机构立足贫困地区的特色产业,支持能吸收贫困人口就业、带动贫困人口增收的特色产业,再在依靠相互帮扶的方式,最终实现“共同富裕”。二是基于信用村、信用镇的视角开展“银政合作”。农村金融服务的发展就是要充分利用农村的熟人社会特性,最大化地挖掘农村资本,“先富带动后富”实现脱贫。三是基于政府惠农政策角度的“银政合作”。农业银行在县域拥有众多基层网点,能够为更多的贫困群众提供金融帮助,从而脱离贫困。

综上所述,我国贫困地区主要集中在县域下辖地区,精准扶贫是新时期实现贫困地区脱贫的创新性指导思想。精准扶贫的顺利推进离不开金融的支持。中国农业银行在基层的众多网点,是金融助推精准扶贫的重要力量,秉持服务三农理念,为建设社会主义事业不断奋斗。

参考文献:

1、么晓颖、王剑,《金融精准扶贫:理论内涵、现实难点与有关建议》,《农银学刊》,2016年第1期。

2、张国春、孙秀梅,《金融扶贫攻坚工作存在的问题及建议》,《金融服务》,2016年第3期。

3、徐云松,《金融精准扶贫问题的调查与思考》,《金融理论与教学》,2016年第3期。

4、唐任伍、刘立潇,《习近平精准扶贫思想阐释》,人民网-人民论坛,2015年10月21日。