独家研究:住房趋势对木制品行业的影响

2019-09-10

参与建筑行业的木材产品制造商的前景以及公司计划在当前商业环境中改善其能力的投资是什么?

根据美国人口普查局(U.S. Census Bureau)的数据,2018年建筑市场继续保持增长趋势,因为美国多户型住房支出连续第8年增加,而新单户型住房和非住宅建筑的支出连续第7年增加,维修和改造支出连续第6年增加。2018年建成的私人建筑(住宅和非住宅)的总价值为9 930亿美元,高于2017年的9 630亿美元。2017年至2018年的最大百分比增长是单户型住房建筑,增长了5%;非住宅建筑增加3%,住宅改造和多户型住房均增加0.3%。根据美国人口普查局(U.S. Census Bureau)的数据,2017年单户型住宅开工数量为84.89万套,2018年为87.58万套,增幅为3%,但仍远低于2005年的近171.6万套单户型住宅的最高开工数量。

在此背景下,2019年初进行了第10次年度住房市场研究,以评估涉及建筑及其他相关行业的二级木工制造商的市场状况。这些研究是弗吉尼亚理工大学(Virginia Tech)、美国农业部林务局(USDA Forest Service)和木工网络(Woodworking Network)/FDMC的共同努力。

销售和市场趋势

对同比销售业绩的分析显示,近年来报告销量出现积极变化的公司比例稳定。然而,这是研究系列的第1年,其中报告销量下降的公司比例增加。2018年,报告销量下降的公司为21%,略高于2017年的19%。表明销售同比增长的公司比例为68%,略低于2017年的71%。相比之下,2009年81%的受访者表示销量较上年有所下降(图1)。在好一点的类别(Somewhat Better)(销售增长10%)中,受访者的比例一直呈上升趋势,2018年这一类别的受访者有34%。

单户型住宅和改造继续成为二级木制品制造商的顶级市场。2018年,34%的受访者表示,他们的产量中至少有61%与单户型住宅建设直接相关(即用于建造或修缮新房屋),这是迄今为止记录的最高百分比。此外,65%的受访者表示其大部分产量(超过产量的20%)与单户型住宅建设相关,其次是维修和改造市场(61%),非住宅建筑(28%)和多户型住房(22%)。

产品需求和价格特点

尽管绿色建筑产品仍然是木材工业实现产品多样化和利于销量的一个领域,但客户对这些产品的兴趣却表现不同。尽管今年报告增长的公司数量略有上升(从24%增加到28%),但报告利润下降的公司数量也略有上升(从58%上升到60%),另外13%不确定。

同时,批量生产/按订单生产的需求仍然很重要,55%的受访者表示其整体产品组合的80%以上可归类为按订单生产。该行业还继续瞄准更高的价格点,66%的受访者表示2019年他们以中高价位运营。

最后,今年调查的受访者继续以国内为重点,86%表示其2019年销售的60%以上来自国内生产和/或采购产品。然而,29%的受访者表示他们在过去5年中增加了各自产品线的木材进口使用量,这与过去两年的调查结果相似。在报告增加木材进口使用量的企业中,56%进口构件或板方材,3%进口成品,41%进口成品和板方材或构件。

投资计划

46%的受访者表示他们各自的公司计划在2019年比2018年花费更多, 28%受访者不确定。

当被问及他们公司未来3年的投资计划时,57%的受访者表示他们将花费不到25万美元,这比以前的研究年度要低(图2)。相反,报告称他们将花费25万至100万美元用于投资的公司数量有所增加,相当于今年研究中30%的受访者。

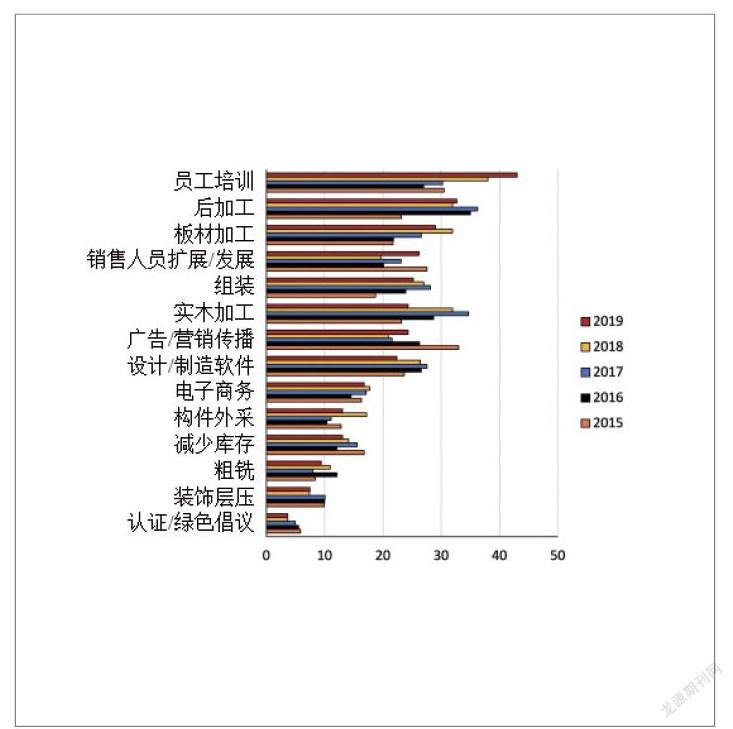

未来3年的投资计划在哪里(图3)?相对频繁地提到与制造相关的几个领域,包括后处理和板材加工,但大多数类别与去年相似或更低。2019年较高的一些例外情况包括员工培训、销售人员扩展/发展,以及广告/营销传播。这些趋势表明,公司热衷于留住优秀员工,并将更多资金转移产生与当前商业环境中的制造相关的销售。另外,一些公司还回答了一个开放式问题,即他们已经增加或计划增加对销售和营销活动的投资,以维持或增加销量。

最后,大多数公司表示他们已经增加了计算机化,以便与客户协作进行设计活动和制造流程(定义为展示潜在的设计或产品,虚拟现实)。近一半的受访者为记账目的增加了计算机化的使用,大约30%的受访者分别增加了对库存跟踪和供应链管理的使用。

调查摘要

同比销量的变化基本稳定,只有21%的受访者表示2018年销量比2017年下降,这与过去两个研究年度相似(但略高)。今年的研究中注意到对单户型家庭建筑的浓厚兴趣;然而,即使建筑市场持续改善,许多受访者(28%)仍然不确定他们2019年的投资计划。由于大多数受访者是小公司,大多数计划在未来3年内投资不到25万美元,但是那些计划花费25万到100万美元之间的公司有所上升。

随着市场在过去几年中有所改善,与制造相关的投资活动相对于基于管理的投资一直在增加,但今年的研究显示,那些计划投资广告和销售人员扩张等销售活动的公司略微上升。与去年一样,今年公司对计划投资员工培训产生了浓厚的兴趣,这可能是在当今竞争激烈的制造环境中保留优秀员工的重要性。

关于调查

这是连续第10年住房市场调查(Housing Market)。虽然每年有几个问题保持相同,以帮助跟踪行业活动,但最近的研究还包括与投资和计算机化活动有关的问题。2019年的研究在3/4月进行,通过木工网络(Woodworking Network)和FDMC向其订户发送电子邮件邀请。共收到110份可用答复。

与过去几年类似,橱柜生产者占的百分比最大,占受访者的50%。14%的受访者是模具/机械生产商,10%是规格材或构件公司,8%是家具生产商,建筑设施或办公/招待/合同家具的生产商各占4%。虽然另外11%是“其他”类别,但大多数可合理地归类为上述类别之一。与过去几年类似,大多数受访公司规模较小,49%的销售低于100万美元,另有31%的销售为100万~1 000万美元。此外,60%的受访者拥有1~19名员工,另有17%的受访者拥有20~49名员工。

大多数受访者(65%)担任管理职位,另有13%是所有者。收到来自41个州的回复,阿拉巴马州、加利福尼亚州、佛罗里达州、明尼苏达州、北卡罗来纳州、俄勒冈州和华盛顿州各自占总回复的至少4%。地理市场服务范围从中西部地区常规业务的58%到西南地区正常业务的22%。受访者在美国其他所有地区开展的业务均在此范围内。

(网址:www. woodworkingnetwork.com/ 陈 玲译)

原文“Exclusive Study: Housing Trends' Impact on the Wood Products Industry”载2019年7月10日woodworkingnetwork.com網站。