我国商业银行信用风险管理研究

2019-09-10刘奇

【摘要】:面对经济新形势,我国商业银行整体不良贷款余额和不良贷款率持续上升。为了适应经济新常态和促进经济平稳健康发展,我国商业银行需要加强对信用风险管理。本文通过分析我国商业银行信用风险存在的问题,结合国内外信用风险管理经验,提出对应的解决措施。

【关键词】:商业银行 信用风险 风险管理

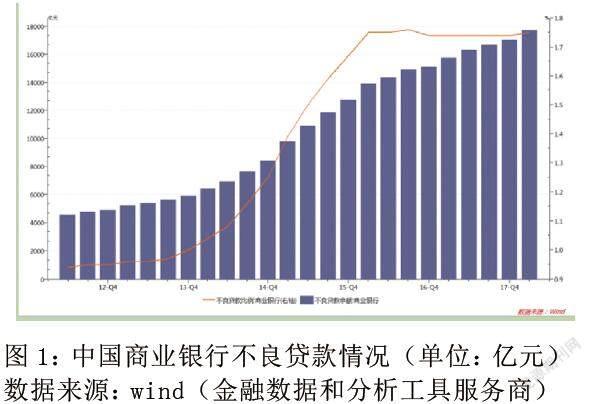

随着国内经济增速放缓、实体经济承压,依附于实体经济的银行业在近些年逐渐走出高速增长的繁荣时期,整个行业不良贷款迅速增加。自2011年末至今,我国商业银行整体不良贷款余额和不良贷款率持续上升,到2018年四季度末,我国商业银行不良贷款余额2.03万亿元,商业银行不良贷款率1.83%。(详见图1)

2016年,我国商业银行不良贷款余额和比率较快增长的趋势得到明显缓解,资产质量保持平稳运行。2016年全年商业银行信用风险具有以下特点:不良贷款增加速度变缓;关注逾期类贷款增长推动资产质量下行;贷款拨备率,在基本稳定中缓慢上升;核销力度进一步加大。2017-2018年我国商业银行资产质量虽然有所提高,但是信用风险仍然不能忽视。

为了适应经济新常态和促进经济平稳健康发展,我国商业银行将进一步深化改革,加快经营模式转型创新。在这种背景下加强对信用风险管理的研究,并结合我国商业银行实际情况进行客观分析,就具有很高的理论价值和现实意义。

一、信用风险的内涵

信用风险,可以从狭义和广义两方面来界定。狭义上讲,信用风险就是信贷风险,主要表现为债务人因各种原因没能力偿还相应的债务。而广义上讲,信用风险就是违约风险,即在所有的交易行为中,交易主体发生违约行为,导致交易不能正常进行的风险。如果发生违约行为,债权人因为没有收到预期的收益而造成自己经济上的损失。

二、信用风险的特征

第一、客观性。银行管理者要从实际出发,认清当前经济形势和信用风险情况,有效地对信用风险进行认识和管理。第二、可控性。信用风险虽然是客观的,但是也能控制和降低。第三、潜在性。一些公司无力偿还债务,但还是向银行借款,成为潜在的违约对象。第四、周期性。信用扩张和信用收缩周期性交替出现。第五、破坏性和传染性。如果发生违约行为,对债权人造成经济损失。而且,信用风险具有传递性,当一部分人都没能遵守约定,可能造成整个社会信用系统的中断,危害正常的经济运行,造成严重的破坏性。

三、商业银行信用风险管理存在的问题

现阶段我国商业银行信用风险管理存在的问题主要有以下几个方面:

第一、外部环境压力加大。2008年金融危机之前,我国经济长期快速平稳增长,很多企业对未来发展普遍乐观,并基于对当时经营环境的判断,采取了增加财务杠杆扩张的经营策略。但是,2012年以后,我国经济增长速度变缓,进入新常态时期,企业面临的经济环境发生了巨大的变化。钢铁、煤炭、水泥等行业出现产能过剩,销售价格下降,利润锐减等问题,许多公司面临破产倒闭的威胁。许多客户的承受能力差、偿还能力弱,对商业银行信用风险管理和控制造成了很大的影响。

第二、信用风险管理法律制度欠缺。中国银行业起步时间晚,产生时间短,各项法律制度、业务能力和应对风险的能力等都不太完善。目前我国的银行法律制度经过多年的发展,形成了以《中国人民银行法》《商业银行法》《银行业监督管理法》《贷款通则》等基础银行法律为核心、以行政法规和规章规范性文件为重要内容的制度框架。

第三、信用风险体系不完善,信用评级体系不完善。信用风险体系中最重要的就是信用评级系统。我国商业银行对企业信用的掌握不全面,信息纰漏不透明,不能完全掌握企业的真实信息,没有形成完善的信用评级体系,也没有形成完善的信用风险体系。

四、商业银行信用风险管理的措施

第一、建立良好的外部环境。经济新常态需要商业银行主动适应经济发展,准确把握新常态下经济环境对信用风险管理的新要求,积极应对新常态下信用风险管理带来的挑战。要了解我国经济发展的基本状况,严格落实信用风险管理和控制的责任,主动做好全流程信用风险管控,持续开展问题客户信用风险排查,全力化解问题客户实质性风险,降低信用风险,有效管理和控制信用风险。对失信违约的行为给以严重的惩罚,并且要提高交易对象的违约时要承担的成本和代价。

第二、完善信用风险管理法律制度。一方面,我国要借鉴西方国家信用风险管理的法律法规,结合我国经济发展的现实情况,制定出符合我国商业银行健康发展的法律制度。另一方面,要完善信用评级行业的相关法律,统一信用評级标准,规范信用行业的发展。

第三、完善信用风险体系,完善信用评级体系。首先,加快征信数据的开放与信用数据库的建立,加快建立统一的征信及查询系统,以便解决经济生活中的信息不对称问题。其次,促进信用中介机构的建立与规范发展。当前我国信用中介机构实行公司制的市场运营方式,但是由于这些机构还处于刚开始发展阶段,市场需求不够,业务较少,尤其是企业对信用信息的利用程度较低.商业银行还要健全预防信用风险的机制,对信用风险进行有效的管理。

【参考文献】:

【1】吴晓冬.“去杠杆化”条件下的商业银行信用风险管理[J].现代国企研究,2018(2).

【2】李京泽.我国商业银行信用风险管理中存在的问题与对策研究[J].纳税,2018(34).

【3】刘志洋.商业银行流动性风险、信用风险与偿付能力风险[J].中南财经政法大学学报,2016.

作者简介:刘奇(1995-),男,汉族,河南省武陟县。研究生,边疆社会学