云端财务软件对中小微企业整体效益影响评价研究

2019-09-10吴花平孙小兰

吴花平 孙小兰

摘要:在国家实施大数据战略、“互联网+”计划、推动共享经济的大环境下,云会计资源共享已成为未来的发展趋势。基于分析云端财务软件对中小微企业整体效益影响,构建了对企业整体效益评价的多级指标体系,并运用模糊层次分析法对整体效益进行评价,得到较为有效的评价结果,旨在为中小微企业的用户和提供云端财务软件的供应商给予一定的参考和借鉴。

关键词:中小微企业;云端财务软件;整体效益;模糊层次分析法

中图分类号:F275.2 文献标志码:A 文章编号:1008-4657(2019)06-0021-05

0 引言

在目前的大数据环境下,云端财务软件(Cloud Financial Software,CFS)在中小微企业管理中的运用越来越普遍。云端财务软件的出现颠覆了中小微企业的财务模式,在一定程度上提高了中小微企业的效益,但是这些效益尚未实现量化,不能够很好地为企业管理者或提供云端财务软件的供应商所使用。

程平等[1]提出了云会计的概念以及其在中小微企业中的应用后,云会计迅速成为了学界和业界关注的焦点。经过几年的发展,云会计也越趋成熟,云端财务软件作为云会计的具化,吸引了不少学者探寻其给企业带来的真实影响。程平等[2-3]分析了云端财务软件应用中信息安全问题,提出了相应的建议。从云端财务软件的建设和应用两个层面分析了其对中小微企业信息化建设的影响,指出了中小微企业在选择云端财务软件供应商时应该关注的要素。林子蒿等[4]从云环境下中小企业会计信息存在的优势出发,阐述了云端财务软件安全方面存在的问题,并以通过云端财务软件供应商强化信息安全建设、加强对云端财务软件的宏观监督和云技术安全防范提高中小企业的信息化管理水平。

综上所述,现有文献主要集中在研究云端财务软件对企业会计信息化建设和应用方面的影响,鲜有研究把云端财务软件对企业的影响量化并系统地分析云端财务软件对中小微企业整体效益的影响。鉴于此,本文通过对整体效益指标体系的构建,运用模糊层次分析法评价,全面分析了云端财务软件对中小微企业整体效益的影响,最终得出云端财务软件对中小微企业整体效益影响的结果,旨在为中小微企业的用户和云端财务软件的供应商提供指导与借鉴。

1 CFS对企业整体效益评价

1.1 整体效益指标的构建

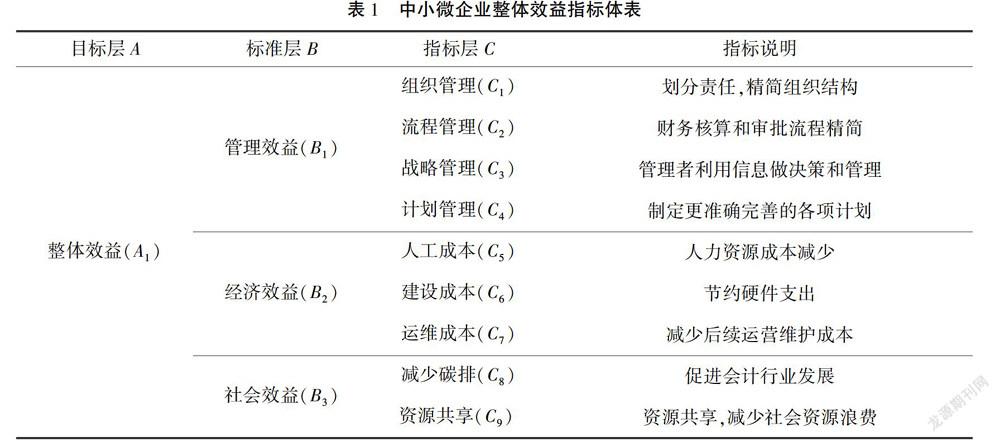

本文的主要目标是分析云端财务软件对中小微企业整体效益影响,即以整体效益为目标层,整体效益包括了内部效益和外部效益两个部分。虽然企业内部效益主要看经济效益,但本文预测云端财务软件更多的是对管理效益的影响,因此,引入管理效益作为第一标准层,经济效益作为第二标准层。考虑到云端财务软件对碳排放以及会计发展、云会计资源共享的积极影响,进而把外部效益归为社会效益,以其作为第三标准层。前面学者对于云端财务软件影响的分析主要是考虑了应用层面和建设层面的影响,本文在前人的基础上新增了一些假设,即假设云端财务软件对中小微企业还有其它方面的积极影响。为了验证假设以及收集后续步骤需要的数据,课题组设计了关于“云端财务软件对中小微企业整体效益影响评价研究”的调查问卷。此次调查地点根据地理位置和经济发展水平选择了重庆、天津、广州3个城市,涉及的行业包括制造业、金融业、建筑业、交通运输业等。其中制造业占比70%。问卷主要针对中小微企业的高层管理者以及财务管理人员。共计收回236份有效问卷。去除本文分析变量中含有缺失值的样本,适用于本文的有效问卷为198份,其中:重庆81份、天津53份、广州64份。问卷结果证实,云端财务软件对企业确实存在积极影响。因此,指标层的构建以前人所分析的积极影响和已被问卷调查证实的积极影响为基础,进行归类整理,最终形成整体效益指标体系。通过查阅大量的文献资料并且发放调查问卷以了解中小微企业实际使用云端财务软件的情况,在此,将中小微企业整体效益分为管理效益、经济效益、社会效益三个标准层,每个标准层再进一步细分成若干次级指标层。整体效益指标体系如表1所示。

1.1.1 管理效益影响因素

管理效益影响因素是中小微企业整体效益重要组成部分之一,可细分为如下几个次级效益影响指标:

(1)组织管理:云端财务软件的使用对于中小微企业的组织结构有一定影响,尤其是财务部门职务或职位,责权关系转变等。它能够帮助企业更为有效的实现组织目标。

(2)流程管理:传统的财务核算和审批流程十分繁琐。而云端财务软件可以帮助企业简化核算,优化审批流程,甚至帮助中小微企业重定义流程,优化资源分配。

(3)战略管理:当中小微企业使用云端财务软件后,管理者了解企业生产经营的动态过程和资源调配不受时空限制。信息相比以往更及時、精准、全面。云端财务软件提供的信息可以更好地帮助管理者做出决策和管理,更好地把握企业一定时期内长远的发展方向和目标。

(4)计划管理:云端财务软件可以实现对供应、销售、生产、劳动、财务等的实时监管,据此可以全面及时的制定更好的计划。

1.1.2 经济效益影响因素

云端财务软件带给中小微企业的经济效益是间接的。它帮助中小微企业降低了各项成本费用,这也是经济效益因素之一,此成本费用可归类为以下几个方面:

(1)人工成本:由于云端财务软件的使用,中小微企业可以以最少的人力投入获得最大的效益,从而减少了企业的人工成本。

(2)建设成本:从中小微企业角度出发,若其单独购买服务器,成本过高。而使用云端财务软件能够有效节约企业在会计信息化建设过程中的硬件费用支出。

(3)运维成本:提供云端财务软件的供应商不仅为中小微企业提供软件,同时提供后续服务。企业无需再承担额外的费用。

1.1.3 社会效益影响因素

管理效益和经济效益主要是中小微企业的内部效益,中小微企业整体效益还包括外部效益,外部效益主要体现在社会效益。社会效益的影响因素主要包括以下几个方面:

减少碳排放:由于云端财务软件的使用不仅可以降低企业内部资源的消耗,还可以减少整个社会资源的浪费,因此,它对于碳排放的减少也有相应的贡献。

资源共享:云端财务软件有利于促进云会计资源共享,减少社会资源的浪费。

1.2 模型构建

本文运用以上构建的指标体系,结合模糊层次分析法分析云端财务软件对中小微企业整体效益的影响。模糊层次综合评价方法由Laarhoven和Pedrycz[5]提出,即将模糊理论与层次分析法结合,按照所要分析元素的重要性进行排序。模糊层次分析法是一种定性与定量结合的系统分析方法,能够将影响中小微企业整体效益的因素进行目标层、标准层、指标层的划分,并对指标进行评价分析[6]。具体实施步骤如下:

1.2.1 建立因素集

根据中小微企业整体效益指标体系确定因素集。标准层对应的第一层因素集为A=(B1,B2,B3);二级指标对应的第二层因素集为B1=(C1,C2,C3,C4),B2=(C5,C6,C7),B3=(C8,C9)。

1.2.2 确定指标的权重

由于云端财务软件对中小微企业的每个影响因素重要程度不同,因此,为了反映各个影响因素的重要程度,给每个影响因素分配一个相应的权重。权重值不一样,可能会导致最终结果截然不同。基于此原因,本文采用层次分析法来计算云端财务软件对中小微企业各影响因素所对应的权重。

(1)确定第一层各指标权重

第一步:构造判断矩阵J。为将定性的评价决策转化为定量的信息,采用Saaty[7]提出的1-9标度的方法对指标进行处理。首先,将指标进行对比。其次,按照重要程度排序。最后,形成判断矩阵。通过处理问卷调查的信息,最终形成如下的判断矩阵。

J=131/21/311/5251(1)

第二步:将矩阵J列向量归一化,再按行求和,再次进行归一化处理得到特征向量W特征,向量W即是标准层各影响因素所对应的权重。由判断矩阵J与特征向量W,可以得到最大特征值λmax=3.003。

W=0.3090.1100.581(2)

第三步:进行一致性检验。CI=λmax-nn-1=0.002<0.1。因此,判断矩阵具有满意一致性,可用此权重进行后续的评价分析。

(2)确定指标层各指标权重

步骤方法与标准层权重确认相似,从而算出指标层对应的特征向量:W1=(0.073,0.171,0.285,0.471)T,W2=(0.335,0.098,0.567)T,W3=(0.334,0.666)T。根据标准层和指标层的特征向量,可得到各层级权重值。各层级权重值如表2所示:

1.2.3 确定评价集

评价集是评价者对各评价指标所给出的评语等级的集合,用V表示:V=V1,V2,......,Vn。其中,Vn表示第n个指标的评价结果,n表示总的评价结果数。本文将云端财务软件对中小微企业整体效益影响的评价分为5个等级,评价集V=V1,V2,V3,V4,V5={高,较高,一般,较低,低}[8]。

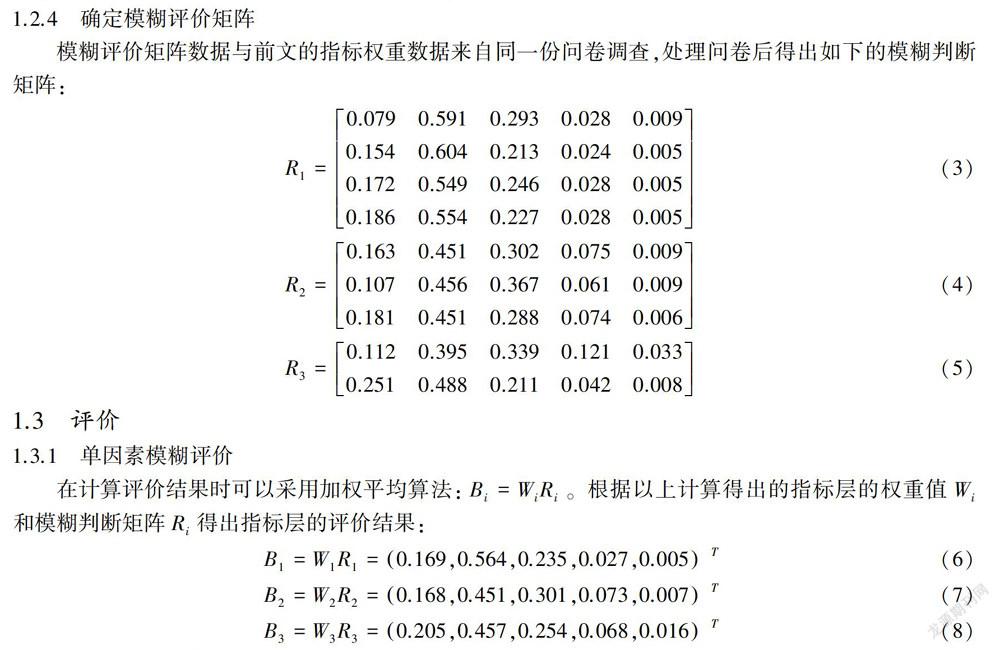

1.2.4 确定模糊评价矩阵

模糊评价矩阵数据与前文的指标权重数据来自同一份問卷调查,处理问卷后得出如下的模糊判断矩阵:

1.3 评价

1.3.1 单因素模糊评价

在计算评价结果时可以采用加权平均算法:Bi=WiRi。根据以上计算得出的指标层的权重值Wi和模糊判断矩阵Ri得出指标层的评价结果:

单因素模糊评价结果显示,云端财务软件对中小微企业管理效益的影响隶属于高、较高、一般、较低、低五个等级的比例依次为16.9%、56.4%、23.5%、2.7%、0.5%,对经济效益的影响分别是16.8%、45.1%、30.1%、7.3%、0.7%,对社会效益的影响分别是20.5%、45.7%、25.4%、6.8%、1.6%。根据模糊综合评价法的最大隶属度原则,云端财务软件对中小微企业管理效益、经济效益以及社会效益影响程度都是较高。

1.3.2 模糊综合评价

以上单因素模糊评价只考虑了云端财务软件对中小微企业局部的效益影响,仅仅依据此结果去评价整体效益在一定程度上不够严谨。因此,为了得到更加合理有效的结果,需进行模糊综合评价。由B1、B2、B3构建标准层评价矩阵R,根据以上计算出的标准层的权重值W得出标准层评价结果:

B=WR=0.190,0.489,0.253,0.056,0.012T(9)

从模糊综合评价结果可以看出,云端财务软件对中小微企业整体效益影响隶属于高、较高、一般、较低、低五个等级的比例依次为19%、48.9%、25.3%、5.6%、1.2%。这表明云端财务软件对中小微企业整体效益的影响程度为较高。

2 结论

本文基于云会计的研究和问卷调查,从管理效益、经济效益和社会效益3个方面构建了云端财务软件对中小微企业影响的整体效益指标体系,运用模糊层次分析法对其进行了评价分析。模糊综合评价结果显示:云端财务软件对中小微企业的整体效益影响程度较高,说明中小微企业使用云端财务软件所带来的整体效益是可观的。此外,从标准层来看,云端财务软件可以分别从管理效益、经济效益、社会效益三个方面给中小微企业带来较高的正向影响。从指标层来看,云端财务软件不仅能够帮助中小微企业加强组织管理、优化企业流程、促进企业战略管理、改善企业计划管理,而且可以帮助其减少人工、运维、建设成本。同时,云端财务软件还可以减少碳排放,促进资源共享。综上,对于中小微企业来说,使用云端财务软件可以极大地增加其整体效益。

参考文献:

[1] 程平,何雪峰.“云会计”在中小企业会计信息化中的应用[J].重庆理工大学学报(社会科学),2011,25(1):55-60.

[2] 程平,周欢,杨周南.云会计下会计信息安全问题探析[J].会计之友,2013(26):28-31.

[3] 程平,赵子晓.云会计对中小企业的影响及供应商选择策略[J].会计之友,2014(12):117-120.

[4] 林子嵩,王妍.云会计环境下中小企业会计信息安全的问题研究[J].商业经济,2017(12):114-116.

[5] Laarhoven J M V P,Pedryczw.A Fuzzy Extension of Saaty's Priority Theory[J].Fuzzy Sets and Systems,1983,11(1-3):199-227.

[6] 喻海燕.我国主权财富基金对外投资风险评估——基于三角模糊层次分析法(TFAHP)的研究[J].厦门大学学报(哲学社会科学版),2015(1):110-118.

[7] Saaty T L.Fundamentals of Decision Making and Priority Theory with the Analytic Hierarchy Process[M].Pittsburgh:RWS Publications,1994.

[8] Hela L,Saber A,Mounir B A.Fuzzy Logic-based Evaluation of Visualizations Generated by Intelligent Decision Support Systems[J].Information Visualization,2018,17(1):3-21.

[责任编辑:郑笔耕]