高铁开通与分析师预测偏差

2019-09-10姚圣洪媛

姚圣 洪媛

【摘要】分析师预测存在“本地优势”的现象,高铁开通带来的空间压缩、地理易达性是否会对分析师的预测行为产生影响?基于信息不对称角度,采用地级市A股上市公司2007~2014年的数据,检验高铁开通前后分析师预测偏差的变化。研究结果表明,企业所在城市高鐵开通后分析师对该地区企业的预测偏差显著降低。进一步研究发现,高铁效应对欠发达地区企业和内部控制质量较高的企业带来的影响更加显著。此外,通过路径分析发现高铁开通显著增加了企业的分析师关注度和调研次数,揭示了高铁开通对分析师预测偏差影响的作用机制。研究结论既是对企业层面研究高铁效应的理论补充,同时也是对分析师预测偏差地理影响因素研究的拓展。

【关键词】高铁开通;分析师预测偏差:企业信息环境;信息获取效率;乐观性检验:安慰剂检验

【中图分类号】F832

【文献标识码】A

【文章编号】1004-0994(2019)14-0136-7

一、引言

分析师预测是资本市场的一项重要的经济行为,它影响股票的定价效率,为投资者的股票投资行为提供重要的参考依据。因此,分析师预测准确度的问题也是学术界探讨的热点。目前对分析师预测行为的研究已经逐渐涉及地理因素的影响。Malloy[1]研究发现与企业所在地地理邻近的分析师比其他分析师预测更加准确,对股价的影响更大,且这种现象在小城市和偏远城市更加明显。张然等[2]也研究指出分析师预测存在“本地优势”的现象,与企业所在地在同一地区的分析师,盈余预测结果更加准确。然而现有关于分析师预测准确度地理影响因素的研究,都是在纯地理距离变量的基础上展开,尚未将交通因素考虑在内。龙玉等[3]研究发现高铁通车突破了地理距离的时空限制,降低了投资人和创业者之间的信息不对称,促进了信息敏感性较高的初创期和扩张期风险投资的增加。相较于普通的公路铁路,高铁开通最大的优势在于改善公司的信息环境,促进知识和信息在不同区域的流动。高铁速度快,缩小了不同城市的时间距离,便于时间价值高的人更快速地获取相关信息,同时高铁加速了人力资本的流动,使相关人员能低成本地获取公司的信息[4],提高了信息的获取效率。分析师预测准确度作为企业信息环境的代理变量[5,6],是否意味着可以在高铁开通后得到显著的提高呢?高铁网络的建设,使得区域之间的距离逐渐扩展到以“出行时间”计算,而不是单纯的“地理距离”[3],这种空间距离在时间上的变化能否有效提高分析师预测的准确度,还需要使用实证方法进行验证。

本文以高铁开通为自然实验背景,采用双重差分模型研究高铁开通前后分析师预测偏差的变化,来检验高铁效应在微观层面产生的影响。本文以我国2007~2014年注册地为地级市(非中心城市)的A股上市公司为研究对象,发现高铁的开通可以显著降低分析师的预测偏差,且这种影响对欠发达地区企业和内部控制质量较高的企业更加显著。同时,本文基于分析师关注度和调研次数两个角度的路径分析,揭示了高铁开通对分析师预测偏差影响的一种作用机制。本文的贡献主要体现在:①从高铁开通带来的空间距离压缩和可达性提高角度,分析了高铁开通对信息获取效率的影响;②将空间距离的时间变化与分析师预测偏差结合分析,对分析师预测偏差地理影响因素进行了补充;③选取高铁开通这一外生事件并采用双重差分模型展开研究,可有效解决内生性问题。

二、文献回顾和研究假设

Rogers、Grant[7]通过对187份分析师报告的研究发现,分析师的信息集来源包括公共信息和私人信息。公共信息是分析师通过公开渠道获取的企业主动披露的信息,对所有的分析师开放。而私人信息则是分析师通过个人努力,与企业接触过程中收集到的个人独有的信息。分析师为了向外界显示更高的能力和赚取更多的佣金,往往表现出赋予私人信息高权重的预测行为[8]。尤其在国内弱式或半强式有效的资本市场中,上市公司披露的信息质量总体较差,分析师的盈余预测也更加依赖私人信息[9]。因此,影响分析师私人信息获取的因素也会影响到分析师预测的准确度。

从行为金融的研究中发现,投资者交易行为存在“本地偏好”的现象,即投资者(包括个体和机构投资者)更愿意投资于本国的金融市场或者是距离自己居住地、公司比较近的本土企业[10]。这种地理距离的相关性在分析师的预测行为中也同样存在。Malloy[1]最早研究发现本地分析师比其他分析师预测更加准确,且本地分析师预测的准确度优势更多地表现在私人信息获取方面。0 'Brien、Tan[ll]认为,地理邻近度的提高使得分析师可以接触到更多企业信息。王玉涛等[12]研究指出,地理邻近性导致本地分析师获取信息的成本较低,从而比海外分析师具备信息优势,预测准确度更高。这些研究普遍认为本地分析师凭借其地理优势可以更加方便地与企业接触,以较低的成本获得更多有价值的企业信息,从而提高预测的准确度。高铁开通带来的空间压缩与地理易达性,同样有利于分析师收集企业信息。高铁网络的建设,拉近了区域之间的距离,提升了分析师与企业之间频繁交流的可能性、面对面交流的灵活性,以及对企业进行实地考察的可行性。同时还提高了分析师对企业信息的获取效率,尤其是“软信息”的获取效率。相较于可以通过现代资讯技术和网络进行传播的“硬信息”(财务数据、历史业绩等),“软信息”是一种难以量化、非标准化的信息,它在传递方式上更多地依赖于人与人正面交流,通过口述的方式进行传播,因此内容往往具有不确定性和主观性,对信息内容的认知和解读也会因人而异[13]。Lang、Lundhohn[14]也研究指出,与企业的直接接触是分析师最主要的信息来源。此外,高铁开通带来信息时效性的增强,进一步提高了分析师收集的信息质量,可对分析师的预测行为产生积极影响。相较于本地分析师信息优势的现象,高铁开通改善了企业的信息环境,促进了分析师与企业的直接交流,提升了整体分析师的信息获取效率,降低了分析师与企业间的信息不对称。综合上述分析,提出本文的假设1:

H1:高铁开通可以降低分析师的预测偏差。

高铁开通对不同经济发展水平区域的影响并不是同质的。陶卓霖等[15]研究指出,高速铁路对经济发展水平较低区域的加权平均出行时间和到上海的出行时间的节约更为明显。经济较发达地区的交通基础设施往往比较完善,信息和人員的流动性较强,高铁带来的影响有限。同时,经济较发达地区的市场化程度较高,市场评级与监管体制完善,企业通常运营规范、财务透明,分析师对私人信息的重视程度降低。而欠发达地区的市场运营环境往往较差,较容易出现企业隐瞒不良信息甚至披露虚假信息的问题,对外部的经济冲击表现出较强的敏感性。Malloy[1]研究指出,小地方和偏远地区的本地优势更加明显,说明时空距离对分析师预测准确度的约束,在欠发达地区更加明显。因此,高铁开通带来的空间压缩和地理易达性可能对欠发达地区企业的影响更加显著。基于此,本文提出第二个假设:

H2:相对于较发达地区企业,欠发达地区高铁开通对分析师预测偏差的降低效果更加显著。

高铁效应在不同内部控制质量的企业中也会表现出差异。内部控制质量越高的企业,往往有越完善的风险应对机制,能对风险作出适当的反应;而存在内部控制缺陷的企业,则更容易面临不可避免的内外部风险,股权成本也较高[16]。肖华、张国清[17]研究发现,公司内部控制质量越高,盈余持续性越好,进而公司价值越高。因此,面对高铁开通带来的经济冲击,内部控制质量较好的企业,往往会顺应市场需求,作出一系列战略调整,从而具有更好的市场表现。分析师在选择预测对象的时候,也偏向于选择成长潜力大、盈利能力强的企业,而放弃表现不好的企业[18]。Kim等[19]研究指出,分析师不太可能跟踪内部控制薄弱的公司,有效的内部控制可以提高分析师预测的质量。由此可见,内部控制质量较好的企业更容易得到分析师的关注,高铁开通后,其信息环境的改善以及分析师信息获取效率的提高也将会更加明显。据此,提出本文的第三个假设:

H3:相对于内部控制质量较差的企业,内部控制质量较好的企业所在地区高铁开通对分析师预测偏差的降低效果更加显著。

三、研究设计

(一)样本选择与数据来源

本文的研究样本为我国2007~2014年注册地为地级市的A股上市公司,并剔除了直辖市、省级和副省级中心城市样本,确保了高铁效应的外生性。为了进一步检验高铁开通带来的影响,本文按照同一年度同一省份经济发展水平( GDP)相近的原则设立对照组,并对总样本依次进行以下处理:①删除具有缺失值和异常值的样本;②删除金融类(银行、证券和保险等)上市公司;③删除ST和*ST公司。通过整理,最终得到1897个样本观察值。样本中的分析师变量数据来自国泰安数据库手工计算得到,高铁开通变量通过百度搜索,以高铁专线通车日期为准,空间距离变量需要逐个通过百度地图收集,城市宏观变量来自《中国城市统计年鉴》,内部控制指数来自DIB数据库,其他财务数据均来自国泰安数据库和CCER数据库。

(二)模型的构建

为了考察高铁开通前后分析师预测偏差的变化,本文以2007~2014年期间开通高铁后的城市企业作为处理组,未开通高铁的城市企业作为控制组,以此检验“高铁开通”这一准自然实验事件对分析师预测偏差的影响。本文借鉴B ertrand、Mullainathan[20]的方法,构建的双重差分模型如下:

其中:Bias表示分析师对企业i在t年的平均预测偏差;Treat表示企业i所在高铁城市在t年是否开通高铁,其系数可以用来分析高铁开通对分析师预测偏差带来的影响;αi和αt分别表示企业和年度的固定效应。此外,参考相关研究[1,3,4],本文加入了城市特征变量GDP、空间距离变量Distance,以及其他企业层面的控制变量,具体定义如表1所示。

四、实证分析

(一)描述性统计

表2是对全变量的描述性统计分析结果。从表2中可以看出,Bias的均值为0.1816,意味着我国分析师的预测值与实际值的平均差距为0.1816。Treat变量的均值为0.2341,表明处理组样本数占全样本的23.41%,可见本文的处理组样本数量充足,可以展开研究。从控制变量的统计结果来看,Research的均值为1.5438,中位数为0,说明平均每个企业年调研次数为1.5438次,且超过半数以上的样本企业并没有开展调研活动。Attention的均值为9.2711,表示平均每个样本企业约被9个分析师团队关注。同时Attention的极大值和极小值之间相差48,说明各个企业之间的分析师关注度存在很大差异。此外,GDP的极小值为0.2843,极大值为30.7279,标准差为5.6938,可见各地区之间经济发展不均衡,存在较大差异。Distance的均值为0.1489,反映的是企业注册地所在城市距离中心城市的平均距离。

(二)多元回归分析

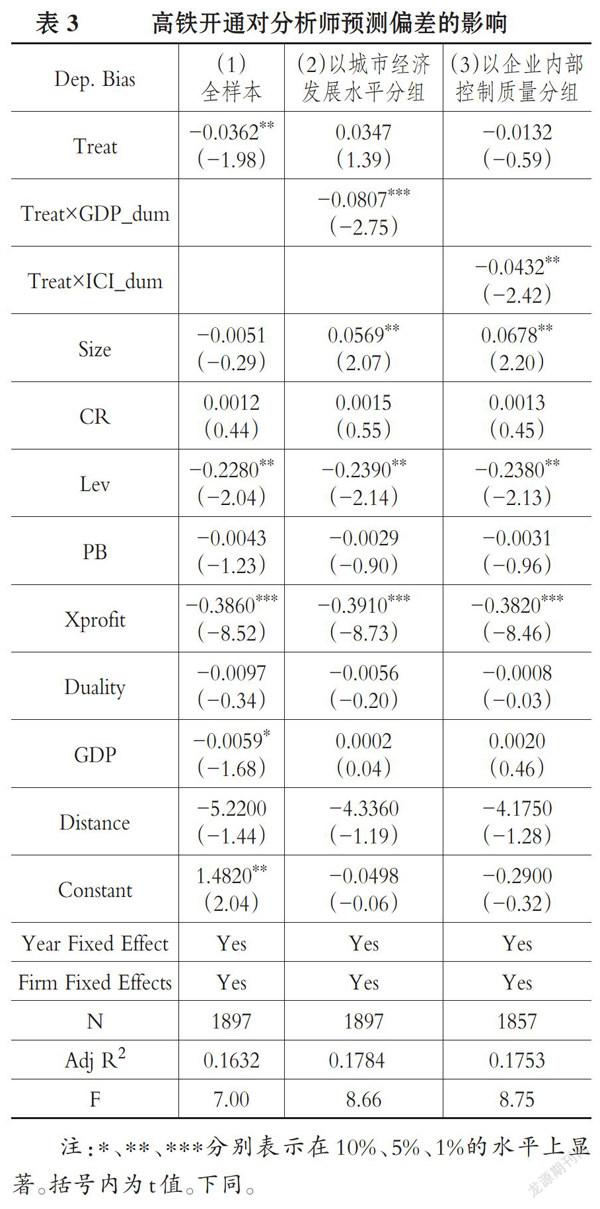

1.高铁开通对分析师预测偏差的影响。表3报告了高铁开通对分析师预测偏差的双重差分模型回归结果。从第一列的回归结果可以看出,全样本组中,在控制了城市特征变量、空间距离变量、企业层面变量以及年度固定效应之后,Treat的系数为-0.0362,在5%的水平上与分析师预测偏差显著负相关。由该系数可知,在保持其他控制变量不变的情况下,相较于未开通高铁的城市企业,样本期内己开通高铁的城市在高铁开通后分析师对企业的预测偏差减少了3.62%。该结果表明高铁开通改善了企业的信息环境,提高了分析师的信息获取效率,显著降低了分析师的预测偏差,本文提出的假设1得以证实。

进一步考虑了城市经济发展水平和企业内部控制质量的分组回归结果,如表3第(2)列和第(3)列所示。第(2)列是研究不同经济发展水平下高铁开通给分析师预测偏差带来的影响,由交乘项Treat×GDP_dum的系数-0.0807(在1%的水平上显著)可知,高铁开通对分析师预测偏差的影响在GDP较小的城市更加显著,这与本文的假设2一致,即高铁效应在欠发达地区更加显著。第(3)列是检验不同内部控制质量下,高铁效应对分析师预测偏差影响的差异性。由于DIB数据库不包含上市不满1年的企业,因此共得到1857个样本。在第(3)列的回归结果中交乘项Treatxici_dum的系数在5%的水平上显著为负,说明内部控制质量越高的企业,高铁开通对分析师预测偏差的影响越显著,证明了本文的假设3。

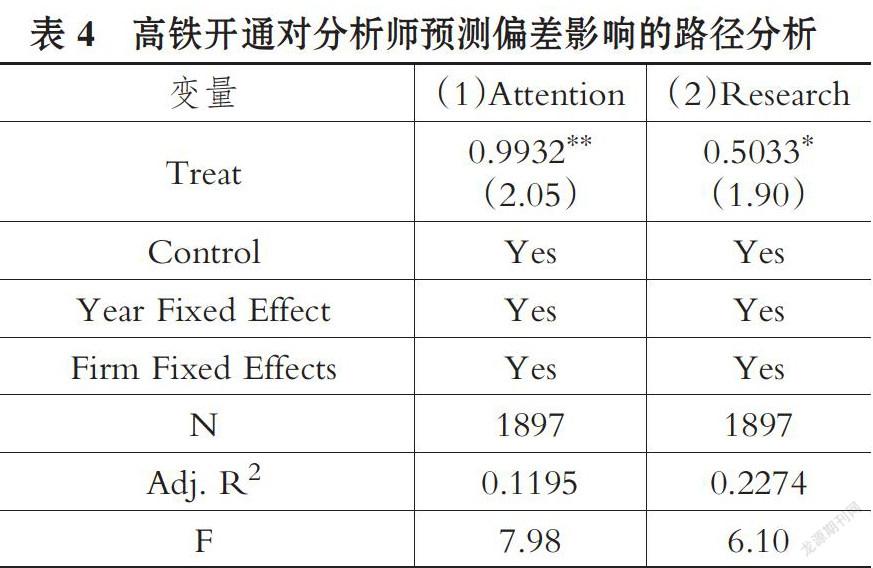

2.进一步分析。本文的研究是基于高铁开通降低了企业与分析师之间信息不对称程度,从而降低预测偏差这一理论逻辑展开。那么高铁开通具体是通过什么途径降低了企业与分析师之间信息不对称程度?下面将从分析师关注度和调研次数两条传导路径进行分析。

高铁开通促进了区域经济的发展[21],给沿线城市企业带来了较好的发展机遇,同时也增加了市场对高铁城市企业的信息需求。分析师作为资本市场的信息中介,也将更多地关注高铁开通城市企业。Marquardt、Wiedman[221研究发现,分析师跟踪活动能有效改善企业的信息环境。Lang等[5]认为,关注企业的分析师人数越多,则企业信息环境越好。Alford、Berger[23]研究表明,分析师关注度与盈利预测准确度显著正相关。表4第(1)列的实证检验结果也证明了分析师关注度这条传导路径的存在。Treat的系数为0.9932,在5%的水平上显著为正,表明企业所地在高铁开通后,企业的分析师关注度增加了约一倍。

高铁网络的建设促进了区域可达性的提高[24],使得分析师可以更加方便地对企业进行实地调研,收集有价值的企业信息。企业调研,可以最大程度地满足分析师的信息需求,分析师通过与企业面对面交流的方式获得企业的第一手资料,形成自身私人信息的可靠来源。胡奕明、林文雄[25]发现实地调研是分析师搜集私有信息的最佳途径,公司调研可显著提高分析师的预测质量。同时按照2006年深交所颁布的《深圳证券交易所上市公司公平信息披露指引》要求,企业调研内容应在定期报告中予以公布,这又进一步促进了企业公开信息透明度的提高。可见企业调研活动是降低分析师与企业之间信息不对称程度的途径之一。表4第(2)列的实证结果显示Treat的系数为0.5033,在10%的水平上显著为正,这表明高铁开通后企业年平均调研次数增加了50.33%,高铁开通显著促进了企业调研活动的开展。

3.稳健性检验。为了检验研究结论的可靠性,本文做了如下三个方面的稳健性检验。

(1)乐观性检验。Cooper等[26]研究指出,企业家对于企业的盈利能力和发展前景存在过度乐观的现象。这种乐观的情绪很可能在与分析师面对面交流的过程中传递给分析师,从而导致分析师的预测出现乐观偏差。谭松涛、崔小勇[27]也研究指出,上市公司调研会提高分析师的预测乐观度,且调研的次数越多,乐观度越高。他们认为上市公司很可能使用帶有倾向性的词汇介绍公司经营现状和经营前景,传递乐观性信息,并通过调研信息披露将乐观性信息传递给资本市场上的其他分析师。因此,为进一步检验高铁效应的影响,本文从预测乐观性角度出发,定义变量Optimism等于分析师对企业EPS预测值与企业EPS实际值之差,重新对模型进行回归。从表5第(1)列的回归结果中可以看出,Treat与Optimism在10%的水平上呈显著负相关关系,可见高铁的开通降低了分析师预测的乐观性,这也在一定程度上表明高铁开通提高了分析师预测的准确度。

(2)相似变量替换。借鉴Lang、Lundhohn[14]、施先旺等[6]对于分析师预测偏差的定义方法,本文将分析师预测偏差和乐观性变量在原来定义的基础上,用年末股价进行标准化处理,重新得到计量预测偏差变量Bias’和乐观性变量Optimism',再代入原双重差分模型中进行稳健性检验。结果如表5第(2)列和第(3)列所示,Treat的系数均在10%的水平上显著为负,说明高铁开通降低了分析师的预测偏差及其乐观性,提高了分析师预测的准确性,与原回归结论一致。

(3)安慰剂检验。借鉴陈钊、王旸[28]的方法,本文对高铁开通的分析师预测偏差影响进行了安慰剂检验。在该部分检验中,本文将高铁开通前一年定义为高铁开通变量的安慰剂,并将该变量代入回归模型进行分析。表6报告的回归结果中显示Treat的系数并不显著,表明高铁开通前一年并没有对分析师的预测偏差产生显著影响。

五、研究结论与启示

(一)研究结论

本文基于我国开通高铁的背景,从信息不对称角度分析高铁效应对分析师预测偏差的影响。研究发现,高铁的开通可以显著降低分析师的预测偏差,提高预测准确度。高铁开通缩短了区域之间的时空距离,促进了信息和人员在区域间的流动,使得分析师可以更加便捷地与企业直接接触,提高了信息的获取效率,降低了分析师与企业之间信息不对称程度。同时从分析师关注度和调研次数两条传导路径的分析中也可以看出,高铁开通增加了分析师与企业面对面交流的机会,改善了企业的信息环境,增加了企业的信息透明度。进一步研究发现,高铁效应对欠发达地区企业和内部控制质量较好的企业影响更加显著,表明高铁开通的信息效应在宏观和微观因素影响下存在差异性,进一步细化了高铁效应对分析师预测偏差的影响。

(二)启示

本文的研究可以给我们如下两方面的启示:

一方面,本文的研究结论为我国高铁的建设提供了理论和现实依据。本文的研究结论表明,高铁开通显著改善了企业的信息环境,降低了企业和市场之间信息不对称程度,有利于分析师预测准确度的提高,进而促进资本市场的有效运行。同时企业信息披露透明度的提高,有利于市场监督机制的完善以及企业自身的管理规范和发展,这在一定程度上表明高铁开通促进了经济的良性发展。此外,高铁效应在欠发达地区的影响更加显著,也为高铁向中西部的延伸提供了经验证据。

另一方面,在面临外部经济冲击时,企业更应该加强对自身内部控制体系建设与完善的重视。由本文的研究结论可以看出,内部控制质量越好的企业,越容易得到市场的青睐,高铁开通带来的信息效应也能得到更好的体现,从而在高铁效应中获利。这说明企业内部控制机制的完善对其自身长远发展具有重要的作用,应当引起企业尤其是企业管理人员的重视。同样,政府和市场也应该充分认识到内部控制的重要性,从而加强对企业内部控制质量的监管,实现更好的引导作用。

主要参考文献:

[1]Malloy C.J..The geography of equity analysis [J].Journal of Finance, 2005 (2): 719一755.

[2]张然,王会娟,张路.本地优势、信息披露质量和分析师预测准确性[J].中国会计评论,2012 (2):127~138.

[3]龙玉,赵海龙,张新德,李曜.时空压缩下的风险投资——高铁通车与风险投资区域变化[J].经济研究,2017(4):195~ 208.

[4]后青松,袁建国,刘启亮.高铁开通、信息环境与企业创新——基于高铁开通的准自然实验检验[A].中国实证会计国际研讨会论文集[C].北京:《中国会计评论》理事会,2015.

[5] Lang M. H., Lins K.V., Miller D. P_ ADRs,analysts, and accuracy: Does cross listing in theUnited States improve a firm's information envi-ronment and increase market value? [J]. Journal ofAccounting Research, 2003(2):317~345.

[6]施先旺,李志刚,刘拯.分析師预测与上市公司审计收费研究——基于信息不对称理论的视角[J].审计与经济研究,2015(3):39~48.

[7] Rogers R., Grant J..Content analysis of informa-tion cited in reports of sell-side financial analysts[J]. Journal of Financial Statement Analysis, 1997(1):17~30.

[8] Chen Q., Jiang W_ Analysts' weighting of privateand public information[J].Review of FinancialStudies,2006(1):319~355.

[9]郭杰,洪洁瑛.中国证券分析师的盈余预测行为有效性研究[J].经济研究,2009(11):55~67.

[10]杨春鹏.非理性金融[M].北京:科学出版社,2008:1~100.

[11] O'Brien P.C., Tan H_ Geographic proximityand analyst coverage decisions: Evidence from IPOs[J]. Journal of Accounting and Economics, 2015(1):41~59.

[12]王玉涛,陈晓,侯宇.国内证券分析师的信息优势:地理邻近性还是会计准则差异[J].会计研究,2010(12):34 ~40.

[13]刘江会,朱敏.地理因素会影响中国企业IPO的成本吗?——基于“软信息不对称”的视角[J].经济管理,2015 (10):31~ 41.

[14] Lang M. H., Lundholm R.J..Corporate disclo-sure policy and analyst behavior[J].The Accoun-ting Review,1996(4):467~492.

[15]陶卓霖.杨晓梦,梁进社.高速铁路对长三角地区陆路可达性的影响[J].经济地理,2016(8):40~46.

[16] Ashbaugh- Skaife H., Collins D. W., KinneyW. R., Lafond R_ The effect of SOX internalcontrol deficiencies on firm risk and cost of equity[J]. Journal of Accounting Research, 2009(1):1~ 43.

[17]肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013(5):73~80.

[18] McNichols M., O'Brien P.C_ Self- selectionand analyst coverage[J].Journal of AccountingResearch, 1997(4): 167~ 199.

[19] KimJ. B., Song B.Y., Zhang L.. Internal controlquality and analyst forecast behavior: Evidencefrom SOX section 404 disclosures[J]. SSRN Elec-tronic Journal, 2009(3):N/A.

[20] Bertrand M., MuUainathan S..Enjoying the quietlife? Corporate governance and managerial prefer-ences[J].Journal of Political Economy, 2003(5):1043 ~1075.

[21] ElhorstJ.P.,OosterhavenJ..Integral cost-benefitanalysis of maglev rail projects under market imper-fections[J].Journal of Transport and Land Use,2008(1):65~87.

[22] Marquardt C., Wiedman C.. Earnings manage-ment through transaction structuring: Contingentconvertible debt and diluted earnings per-share [J].Journal of Accounting Research, 2005 (2): 205~243.

[23] Alford A.W., Berger P.G_A simultaneousequations analysis of forecast accuracy, analyst fol-lowing, and trading volume[J].Journal of Ac-counting Auditing&Finance, 1999(3):219一240.

[24] Shen Y., Zhao J., Silva J.D.A.E., MartinezL. M_ From accessibility improvement to land de-velopment: A comparative study on the impactsof Madrid- Seville high- speed rail[J].Transporta-tion Letters the International Journal of Transporta-tion Research, 2017(4):1~15.

[25]胡奕明,林文雄.信息關注深度、分析能力与分析质量——对我国证券分析师的调查分析[J].金融研究,2005(2):46~58.

[26] Cooper A.C., Woo C.Y., Dunkelberg W. C-Entrepreneurs' perceived chances for success. Jour-nal of Business Venturing, 1988 (2): 97一108.

[27]谭松涛,崔小勇.上市公司调研能否提高分析师预测精度[J].世界经济,2015(4):126~145.

[28]陈钊,王呖.“营改增”是否促进了分工:来自中国上市公司的证据[J].管理世界,2016(3):36~45.