企业战略、供应商关系与扭亏绩效

2019-09-10鄢波杜勇刘珂

鄢波 杜勇 刘珂

【摘要】以2003~2014年我国全部亏损上市公司作为研究样本,探讨企业战略、供应商关系与扭亏绩效三者之间的关系。研究发现:供应商关系对扭亏绩效具有负向作用,即供应商关系越强,上市公司在亏损后第一年的扭亏绩效越低,并且这种负向作用在民营企业中更显著;与防御型战略相比,实施进攻型战略的企业其供应商关系对上市公司在亏损后第一年的扭亏绩效的负向作用更小。

【关键词】企业战略;产权性质;供应商关系;扭亏绩效

【中图分类号】F274

【文献标识码】A

【文章编号】1004-0994(2019)14-0048-9

一、引言

近几年由于国家经济发展速度放缓,许多上市公司出现了不同程度的亏损。据凤凰财经报道,2016年中国500强企业中就有53家企业发生亏损,亏损最严重的企业——京东商城亏损额高达93.7亿元。这些实力较强的企业尚且如此,其他企业的亏损状况更不容忽视。当发生亏损时,企业都会采取各种方法扭转亏损,例如借助于企业外部的利益相关主体来实现企业的扭亏。学术界也逐渐出现从利益相关者的视角探讨企业扭亏问题的文献。现有关于利益相关者对亏损企业财务行为的影响研究主要集中于:高级管理人员薪酬、权利、过度自信与财务困境的关系[1,2];控股股东对亏损企业扭亏的影响[3,4】;政府补助对企业亏损绩效的影响[5]。这些关于扭亏绩效影响因素的研究缺少对“供应商关系”这一对于企业而言非常重要的社会资本的特别关注。

事实上,企业竞争越来越激烈,现代企业之间不仅是单个企业的竞争,更是供应链与供应链之间的竞争,供应商关系已经成为企业重要的外部资源。供应商是企业重要的利益相关者,外部供应商对企业的营运活动、盈利水平、资本结构和财务政策等都具有重要的影响。我国是一个“关系型”社会,供应商关系对企业的影响不容忽视。企业的良好信用和稳定的经营是供应商与企业合作的前提[6],企业发生亏损、出现财务危机等利差消息会削弱企业的谈判能力。基于企业与供应商之间存在竞争关系的观点,供应商与企业之间的利益分配是双方力量博弈的结果,亏损企业谈判能力的削弱可能会影响供应商提供商业信用的期限和额度、供货的持续性和稳定性等。因此,处于亏损状态下供应商关系对企业的影响势必与正常经营状态下不同。

而已有关于供应商关系对企业商业信用[7,8]、营运资金管理[9,10]等的影响研究,往往都基于企业正常经营活动状态展开,鲜有研究关注企业发生亏损后供应商关系对亏损企业的影响。现有文献往往都关注企业市场地位、市场份额、所处行业市场竞争程度等对企业议价能力的影响[11,12],而对影响供应商关系建立和维持的重要因素——企业战略关注不足。战略理论认为,企业战略导向体现了企业的经营理念。已有研究显示,实施不同战略的企业,其经营特点往往表现出较大的差异。企业战略可划分为进攻型、防御型、分析型,进攻型战略强调产品和市场,而防御型战略强调成本和效率,分析型战略居中。战略的差异影响着企业成本结构,导致实施不同战略的企业在扭亏方法的选择上有所不同,进而影响供应商关系对扭亏的作用。企业战略的差异首先会导致企业内部资源分配的不同,进而导致不同企业与其供应商关系专有资产产生差异。其次,不同的战略也会影响公司的财务活动,包括融资需求。无论是供应商关系特征的差异还是融资需求的差异都会影响供应商关系对企业扭亏的作用,因此本文将考察企业战略对供应商关系与扭亏绩效的调节作用。

基于以上分析,本文利用2003~2014年间我国全部亏损上市公司作为研究样本,探讨企业战略、供应商关系与扭亏绩效三者之间的关系。研究发现:供应商关系对扭亏绩效具有负向作用,即供应商关系越强,上市公司在亏损后第一年的亏损逆转性越弱,并且这种负向作用在议价能力强的样本组更加显著;在议价能力强的样本组,与防御型战略相比,实施差异化战略的企业其供应商关系会更大幅度地降低上市公司在亏损后第一年的亏损逆转速度。

二、文獻回顾

早在20世纪80年代初,学者们就开始关注企业一供应商关系。本文所提到的供应商关系是指:企业在日常经营活动中与其供应商建立起来的以购销交易为基础的商业关系。目前针对公司的供应商关系对公司的经营管理和财务决策等方面影响的研究,主要是基于公司风险、商业信用、银行借款、现金持有、审计师选择、资本结构、企业绩效等角度展开[8,11,13-17]。现有关于供应商关系与企业绩效的研究主要分为将供应商关系视为一个整体变量和将供应商关系视为一种社会资本两类。

将供应商关系视为一个整体变量的研究中,通常运用公开财务数据对供应商关系进行衡量,相关研究结论主要有供应商关系对企业绩效有正向影响或负向影响、供应商关系是一把“双刃剑”、供应商关系对企业绩效的影响是u型的[17,18]。将供应商关系视为一种社会资本的研究主要侧重于探究供应商关系对企业绩效的影响。学者们主要将供应商视为一种社会资本进行研究,具体包括信任、沟通、承诺、依赖、信息传递等维度,分别研究各个维度对合作绩产[22]。关系越持久,关系专有资产带来的溢价就越高。关系专有资产流动性较差,产权很难被分割、评估、跨越个人或组织而转移[23],一旦脱离当前供应关系,关系专有资产会发生较大的减值。因此,为了避免因亏损企业破产导致的关系专有资产减值受损以及客户破产后面临的转换成本,供应商会给予亏损企业一定的帮助,企业与供应商关系越紧密,供应商给予亏损企业的帮助可能越多。供应商通常希望维持长久的产品市场关系,因而愿意对亏损公司做出更多的让步[9]。

供应商关系紧密的亏损企业,其本身的采购成本、库存成本相对较低,供应商给予亏损企业的帮助更多体现在提供更多商业信用、降低资金成本等方面。为维护货物结算价格的稳定,供应商对外通常会统一定价,同时给予客户不同的商业信用——允许延期支付或给予商业折扣。亏损企业面临着较大的资金压力,供应商关系越好的亏损企业越可能获得供应商延长应付账款付款期限的机会、获得更大幅度商业折扣的优惠,在一定程度上缓解亏损企业资金压力,从而有更多资金去扭转亏损。亏损企业想要拓展产品市场、增加收入,采取积极的扭亏行动时,需要大量资金支持,拥有密切供应商关系的企业更容易获得银行借款[11]。相对于供应商关系较弱的亏损企业,紧密的供应商关系意味着双方的稳定合作,更容易让银行对其作出积极的预期,从而更易获得贷款。

从供应链融资角度看,供应商可以为企业获得银行贷款提供担保和抵押品[24],帮助亏损企业获得融资。同时想要拓展当前产品市场,亏损企业不可避免地需要提高创新能力。供应商关系可以作为企业技术升级的来源,技术升级是企业创新的源泉也是企业创新的目的[25],供应商参与新产品研发已经成为企业提高创新绩效的重要手段[26]。供应商关系越紧密,亏损企业的创新绩效越好,进而更有能力拓展市场。同时,拥有紧密供应商关系的企业,有着更低的资产负债率[16],且基于关系承诺或预防动机会持有更多的现金[14,27]。资产负债率更低的亏损企业面临着相对较小的财务风险;企业持有更多现金,可以应对宏观因素和行业下行引起的资金短缺等不利影响[28],进而更容易扭亏。基于以上分析,本文提出以下假设:

H1a:供应商关系会增强上市公司在亏损后第一年的扭亏绩效。口.50.财会月刊2019. 14

(二)供应商关系与扭亏绩效呈负相关关系

企业的破产与其竞争企业、供应商、债权人的资本收益率均具有负向关系,即危机具有溢出效应[29,30]。企业出现亏损或破产,其同行业的企业会出现负的异常收益,则供应商的自身业绩会受其客户(即亏损企业及其同行业企业)的影响。与亏损企业关系越紧密的供应商,越容易受到危机溢出效应的影响,此时供应商会更加谨慎地对待亏损企业。企业的良好信用和稳定的经营是供应商与企业合作的前提[31],如果企业连续亏损直至破产,为亏损企业提供商业信用的供应商将面临信用损失风险。供应商为了保证自身获得长期稳定的收益,会对关系密切的企业格外关心,根据客户企业的经营状况作出更快速的反应。企业赊销的金额越大,供应商要承担的风险也越大[32]。尤其是企业出现亏损后,为了保证产业链条的安全,供应商有可能更多地要求亏损企业付现来降低风险,并因此减少商业信用的供给,甚至通过提高供货价格来规避亏损企业的信用风险。

供应商关系强弱的一个重要特征是供应商集中度,企业与供应商关系越紧密,供应商集中度就越高。根据供求关系实力矩阵,谈判时供求双方中数量较少的一方处于优势地位。当企业供应商关系紧密、供应商集中度较高时,企业供应商数量较少,供应商在双方关系中处于优势地位。此外,根据商业信用交易动机假说,供应商为了销售商品、抢占市场,愿意为客户提供商业信用,甚至是免费提供。企业与供应商之间的关系越紧密,供应商为企业提供的商业信用越多。相较于供应商关系松散的企业,与供应商关系紧密的企业对商业信用更加依赖,供应商可能以中断关系、停止供货为条件,迫使企业预付账款、付现等,进而减少亏损企业商业信用供给。而供应商关系较松散的亏损企业,可以以更换供应商作为威胁条件,迫使供应商提供更大规模的商业信用。可见,供应商减少商业信用的供给对供应商关系密切的亏损企业影响更大,更不利于其扭亏。

关系专用性投资包括普通关系专用性投资和人情关系投资。普通关系专用性投资包括以实物专用性投资为代表的有形关系专用性投资,以及以人力资本投资、无形资产投资为代表的无形关系专用性投资。相较于供应商关系较松散的企业,与供应商关系紧密的企业关系专用性投资更多,而无形关系专用性投资是关系专用性投资的重要组成部分,一旦离开特定的渠道关系,无形关系专用性投资的价值会受到较大损失。当商业信用融资渠道出现阻碍时,企业很难通过关系专有资产的抵押或出售为企业提供融资便利,从而强化了企业面临的融资约束。可见,在其他条件相同时,供应商关系反而不利于扭亏。而供应商关系越紧密的亏损企业对合作供应商的依赖越强,面临的关系破裂损失越大,对其扭亏越不利。供应商关系是企业的一种重要的外部关系,拥有紧密供应商关系的企业若与供应商关系减弱或者破裂,会向市场传递公司经营出现严重问题的信号,进而引起其他利益相关者的恐慌并采取对应措施防范风险,例如其他债权人不同意债务延期、银行减少甚至终止贷款等,从而不利于企业扭亏。基于以上分析,本文提出与上述假设对立的假设:

Hlb:供应商关系会降低上市公司在亏损后第一年的扭亏绩效。

四、研究设计

(一)样本选择

本文选取我国沪深两市2003~2014年所有亏损上市公司作为研究样本。由于部分变量需要向前追溯5年,部分变量需要取滞后一期的值,所以样本实际跨度区间为1999~2015共16个年度。在剔除了金融类上市公司和相关财务数据缺失的样本后,共得到940个亏损上市公司样本(包括沪深两市全部A股上市公司)。本文中供应商集中度数据根据上市公司年报所披露的“向前五名供应商采购金额合计占总采购金额的比例”手工整理得到,其他相关数据全部来源于CSMAR数据库。为克服极端值的影响,本文对所有连续变量进行了上下1%的Winsorize处理。

(二)关键变量的衡量

1.供应商关系。对于供应商关系的衡量方式有:采用是否与供应商或客戶建立战略联盟或者共同投资作为哑变量来进行度量[33];采用公司向前5大供应商的采购比例占总采购额的比例进行度量[34,35]。考虑到我国的信息披露情况以及数据可得性,本文采用上市公司向前5名供应商采购额占年度采购总额的比例作为企业一供应商关系强度的替代变量(Supp)。

2.扭亏绩效。本文参照杜勇等[5]、薛爽[36]的做法,设置两个指标作为扭亏绩效的代理变量:第一,本文设置虚拟变量表示亏损逆转可能性(Dum loss_reverse),如果下一期企业净利润大于O,本文认定其已经扭亏,则赋值为1,否则赋值为0;第二,本文采用亏损下一期ROAc+i与当期ROAt的差额,来表示企业的亏损逆转程度( Loss_reverse),亏损逆转程度越大,扭亏效果则越好,并通过这个变量进行稳健性检验。

3.控制变量。本文借鉴已有文献,为控制企业战略、供应商关系对被解释变量的影响,本文设置以下变量作为控制变量:是否停止支付股利、是否首次亏损、企业规模、速动比例、财务杠杆、管理费用率。

(二)模型构建

为检验Hla、H1b,本文构建以下待检验回归模型(1):

五、实证结果

(一)描述性统计

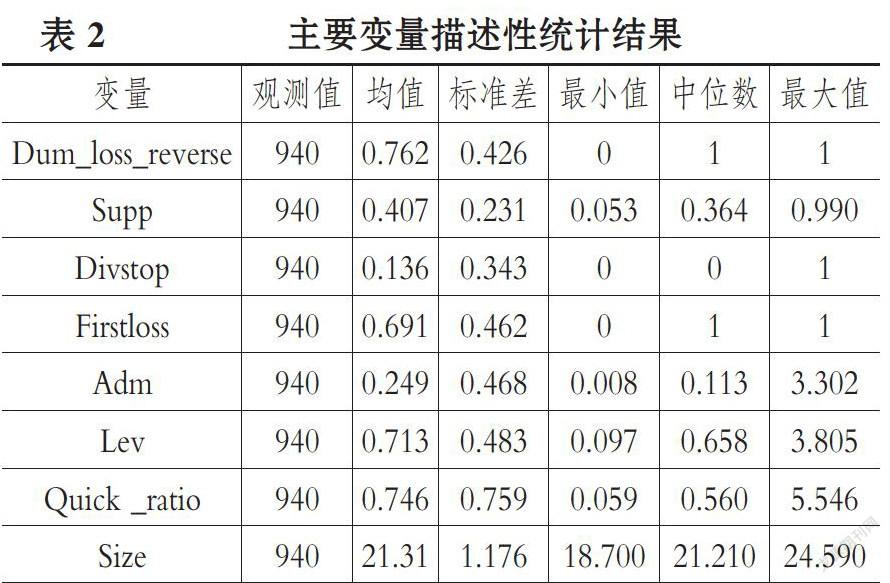

表2列示了主要变量的描述性统计结果。根据表2可以看出,Dum_loss_reverse的均值为0.762,这表明在亏损后第一年扭亏成功企业的比例较高,说明我国企业大多采取了积极的扭亏手段,且扭亏效果较好。在940个亏损企业样本中,供应商关系强度Supp的均值为0.407、标准差为0.231,表明我国企业与其供应商间的关系强度较高,最大值为0.990,而最小值为0.053,表明企业之间供应商关系差异较大。Divstop的均值为0.136,说明当企业出现亏损时,较少的企业出现停止支付股利的状况。Firstloss的均值为0.691,表明样本中超过一半的观察企业为首次亏损。

(二)回归分析

表3报告了供应商关系与扭亏绩效的回归结果。

由表3可以看出,供应商关系对扭亏绩效的估计系数为负,且在10%的水平显著,说明供应商关系会降低上市公司在虧损后第一年的亏损逆转性,这就证实了前文的Hlb,证伪了H1a。控制变量中企业是否首次亏损(Firstloss)的回归系数也显著为负,说明企业首次亏损时,其在亏损后第一年扭亏的难度较连续亏损公司更大,扭亏的可能性更小。这可能与我国特殊的退市制度有关,如果上市公司在亏损后的第一个年度扭亏无望,亏损公司可能通过盈余管理手段来为上市公司“洗大澡”,为下一年度的扭亏为盈做准备。我国亏损公司常常出现“亏亏盈、亏亏盈”的反复性亏损现象,因此首次亏损的公司,若亏损后的第一个年度扭亏无望,可能调低该年盈余。而连续亏损的公司为了避免退市,则会通过盈余管理为后期扭亏。企业规模的回归系数显著为负,说明企业规模越大,企业在亏损后第一年的扭亏绩效越低。企业规模的回归系数也显著为负,这表明企业规模越大,其扭亏可能性越小。这可能是由于大规模企业其组织灵活性不足,面对亏损时扭亏的及时性更弱。

六、稳健性检验

(一)关键变量替代

扭亏绩效是本文研究的核心变量,为验证上述结果的可靠性,本文拟采用其他指标重新度量亏损上市公司在亏损第一年的扭亏情况。本文采用亏损逆转程度(Loss_reverse)作为亏损公司亏损后第一年的扭亏绩效的替代变量,对上述模型进行回归,进一步检验供应商关系与扭亏绩效的关系。根据表4的回归结果来看,Supp的回归系数仍然在5%的水平上显著为负,这表明上述结果具有较好的稳健性。

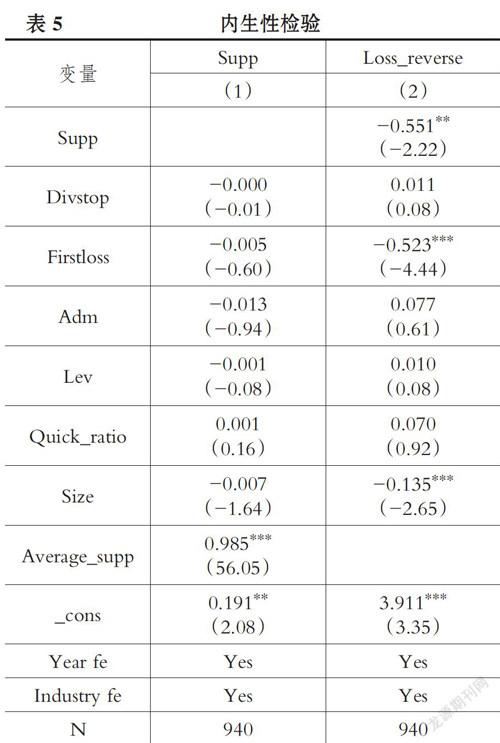

(二)内生性问题

为了减少内生性问题,本文借鉴王勇等[14]的做法,用亏损前三年供应商关系变量的平均值Average_Supp作为亏损当年供应商关系(Supp)的工具变量,具体如表5所示。

表5中,在第一阶段解释变量对工具变量进行回归,得到解释变量的拟合值,然后在第二阶段将得到的解释变量拟合值对被解释变量进行回归。由列(1)的回归结果可见,Average_Supp与Supp高度相关,表明供应商关系具有持续性特征;列(2)的回归结果则显示,拟合的公司当年供应商关系(Supp)回归系数在5%的水平上显著为负,支持前文假说,表明供应商关系仍然对亏损具有显著负向作用。

七、拓展性分析

(一)企业战略的调节作用

企业战略理论认为,企业的战略导向体现了企业的经营理念,影响着企业的商业运作和资源分配。关于企业战略的分类很多,但是已有的研究表明战略划分类型存在共性。Bentley等[37]认为Miles和Snow的战略类型划分不仅涵盖了主流战略划分类型,而且划分的战略能够用公开数据度量。企业的战略是一个完整的连续体,本文将分析型作为基准组,着重分析战略的两个极端——进攻型战略和防御型战略之间的差异。

企业发生亏损后,采用的扭亏战略可以分为两大类:在业务层面上,“开源”和“节流”;在公司层面上,实现业务多元化,进入新行业和新市场。“开源”即竭力拓展当前产品市场;“节流”主要包括成本削减和资产清算,即采取成本削减、资本清算等能迅速实施扭亏为盈的效率导向行动。实施进攻型战略的企业由于注重创新而进行了大量的专门化投资,且这些专门化投资流动性差,不能自由地出售或转让[38],在企业销售业绩下滑时,企业将面临较高的向上调整成本。实施进攻型战略的亏损企业通常不愿意削减成本,直到调整成本超过削减资源而带来的成本结余时才会做出改变[39]。而实施防御型战略的企业注重成本效率、组织较为灵活,当销售业绩下滑时,往往会及时削减成本来保持或增加其市场份额。因此在企业发生亏损时,实施进攻型战略的企业更可能选择“开源”战略,采取增加收入、实现业务多元化、进入新行业和新市场的扭亏行动;实施防御型战略的企业更可能采取成本削减、资产削减的“节流”行为。而采取“开源”和进入新行业、新市场的扭亏行动,对资金的需求都要大于采取削减成本方式的扭亏行动。因此从亏损企业行为角度来看,实施进攻型战略的亏损企业会积极主动地向供应商寻求帮助。因此,相较于防御型战略,实施进攻型战略的亏损企业其供应商关系对扭亏绩效的负向作用更弱。

为检验以上假设,本文构建以下待检验回归模型(2):

关于企业战略的度量,本文借鉴已有文献 [40]的做法,构建一个离散变量来度量企业战略( Stra)。鉴于进攻型战略关注研究开发、市场营销,而防御型战略侧重于组织效率、节约成本,该变量关注了企业的六个方面的特征:①企业无形资产占总资产的比重;②员工人数与营业收入之比;③营业收入增长率;④销售费用与营业收入之比;⑤员工人数的标准除以于员工人数平均值;⑥固定资产占总资产的比重。

本文将上述六个变量取过去五年的移动平均值。对于上述六个变量,在每一个“年度一行业”样本中从小到大平均分为五组。对于前五个变量,按照数值的大小对每个企业的相应指标分别赋值为1、2、3、4、5;对第六个变量,采用相反的方式赋值,即最大组赋值为5,最小组赋值为1。对于每一个“公司一年度”样本,将六个变量的分组得分相加,得到竞争战略变量。考虑到样本量的关系,本文在实证分析时使用企业战略的离散分值变量进行回归,分值越大,表明企业越表现为进攻型战略;分值越小,表明企业越表现为防御型战略。企业战略、供应商关系与扭亏绩效三者的回归结果如表6所示。

由表6可以看出,Supp的系数为-0.828,在5%的水平上显著;Supp的系数与Supp×Stra的系数之和为-0.701,由此表明相较于防御型战略,实施进攻型战略的亏损企业其供应商关系对扭亏绩效的负向作用更弱。

(二)产权性质

相对于民营企业,国有企业具有天然优势。首先,国有企业具有强大的政府背景,当国有企业出现亏损、面临经营困境时,很可能获得政府帮助,包括“政策性”贷款和补贴。政府补助作为以政府为主导的资源再分配手段,可能帮助企业实现亏损逆转。其次,银行更愿意向国有企业提供贷款,在银行的“偏爱”下,大部分银行信贷资金流向了国有企业。因此,供应商关系对国有企业的负向影响较小。相较于亏损民营企业,国有企业即便出现亏损,其获得银行贷款的能力也较强。而民营企业本来就面临较大的融资压力,当出现亏损时则会进一步增加民营企业的融资压力。此时,若供应商再减少甚至停止向民营企业提供商业信用,则无疑会加大民营企业的扭亏难度。为此,本文将亏损企业按照产权性质进行分组,分为民营企业组与国有企业组,分别进行回归。回归结果如表7所示。

由表7可以看出,在国有企业组,供应商关系与扭亏绩效关系不显著;在民营企业组,供应商关系对企业扭亏绩效具有显著的负向作用,其系数为-1.635,且在1%的水平上显著。为了更好地说明两组的差异,本文使用了stata中的suest命令计算卡方值,结果为3.22(在10%的水平上显著),说明供应商关系的系数在国营企业和民营企业中是存在显著性差异的。

八、研究结论与启示

供应商是企业重要的利益相关者,良好的供应商关系是企业重要的外部资源。当企业发生亏损时,企业需要寻求外部力量扭转亏损,亏损企业拥有的供应商关系会影响到供应商的决策。由于亏损破产危机具有溢出效应,供应商为了保证自身安全,会对具有不同议价能力的亏损企业做出不同的应对措施。同时,亏损企业实施的企业战略会影响供应商关系与企业扭亏绩效。因此本文重点分析了供应商关系与扭亏绩效之间的关系。实证结果表明,供应商关系对扭亏绩效具有负向作用,即供应商关系越强,上市公司在亏损后第一年的亏损逆转可能性越低,并且这种负向作用在民营企业中更加显著;与防御型战略相比,实施进攻型战略的企业其供应商关系对上市公司在亏损后第一年的扭亏绩效的负向作用更小。

本文的研究结论对上市公司具有一定的指导作用。上市公司在生产经营过程中,应该寻找能够使生产经营成本最低的供应商,过于集中的供应商关系反而不利于企业扭亏。在建立合作供应商关系时,过于依赖双方关系很可能会给企业带来被“敲竹杠”的风险。商业公司应该积极拓展替代性融资渠道,以降低自身面临的风险。亏损企业面对供应商对扭亏绩效所带来的负向影响时,企业应该转向其他利益相关者寻求援助,同时警惕供应商的“敲竹杠”行为。本文的结论对于政府部门也有一定的启示。本文的研究结果表明,我国民营企业面临更大的融资困境,更容易受到供应商的影响。这与我国金融体系不够完善,银行信贷发放对民营企业存在“信贷歧视”有关。政府应该进一步完善金融体系,帮助更多的亏损企业走出亏损困境。

主要参考文献:

[1]魯海帆.财务困境中CEO权力、高管层薪酬差距与公司业绩[J].财贸研究,2012(3):116~124.

[2]姜付秀,张敏,陆正飞等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009 (1):131~143.

[3]杜勇,刘星,干胜道.市场化进程、股权结构特征与亏损逆转程度——基于2003~2011年中国亏损上市公司的经验证据[J].财经理论与实践,2014(4):61~68.

[4]鄢波,杜勇.大股东异质性对上市公司亏损逆转性的影响[J].财会月刊,2011(19):3~5.

[5]杜勇,刘龙峰,陈建英等.政府补助、机构投资者增持与公司亏损逆转程度[J].西南大学学报(社会科学版),2016(6):55~65.

[6]林钟高,汤谢莹.多元化、关系专用性投资与企业生产效率——基于主要供应商和客户视角的经验证据[J].河北经贸大学学报,2015(2):96—103.

[7]马黎珺,张敏,伊志宏.供应商一客户关系会影响企业的商业信用吗——基于中国上市公司的实证检验[J].经济理论与经济管理,2016(2):98~112.

[8]李任斯,刘红霞.供应链关系与商业信用融资——竞争抑或合作[J].当代财经,2016 (4):115~127.

[9]王贞洁,王竹泉.基于供应商关系的营运资金管理——“锦上添花”抑或“雪中送炭”[J].南开管理评论,2017(2):32~44.

[10]庄伯超,余世清,张红.供应链集中度、资金营运和经营绩效——基于中国制造业上市公司的实证研究[J].软科学,2015(3):9~14.

[11]王迪,刘祖基,赵泽朋.供应链关系与银行借款——基于供应商/客户集中度的分析[J].会计研究,2016(10):42~49.

[12]鲍群,赵秀云.供应链关系交易与财务柔性储备动机:“承诺”还是“预防”[J].财贸研究,2015(3):150~156.

[13]鲍群,赵秀云.产权性质、供应商关系与公司风险 [J].中南财经政法大学学报,2016(03):117~123.

[14]王勇,刘志远.供应商关系与企业现金持有——来自中国制造业上市公司的经验证据[J].审计与经济研究,2016(1):83~91.

[15]方红星,张勇.供应商/客户关系型交易、盈余管理与审计师决策[J].会计研究,2016(1):79~86.

[16]杨风,吴晓晖.供应商集中和资本结构——基于创业板上市公司的经验证据[J].中国流通经济,

2017(2):55~63.

[17]唐跃军.供应商、经销商议价能力与公司业绩——来自2005~2007年中国制造业上市公司的经验证据[J].中国工业经济,2009(10):67~76.

[18]唐方成,申子雯.社会资本与企业绩效间的权变关系[J].管理评论,2014(12):170~181.

[19]林筠,薛岩,高海玲等.企业一供应商关系与合作绩效路径模型实证研究[J].管理科学,2008(4):37~45.

[20]万艳春.供应链关系资本与供应商响应关系的实证研究[J].物流技术,2012(19):166~169.

[21]叶飞,薛运普.供应链伙伴间信息共享对运营绩效的间接作用机理研究——关系资本为中间变量[J].中国管理科学,2011(6):112~125.

[22] Tanskanen K., Aminoff A_ Buyer and supplierattractiveness in a strategic relationship -A dyadicmultiple- case study[J].Industrial Marketing Mana-gement,2015(50):128~141.

[23] Alchian A.A_ The basis of some recent advancesin the theory of management of the firm[J].Journalof Industrial Economics, 1965(1):30一41.

[24]盛丹,王永进.“企业间关系”是否会缓解企业的融资约束[J].世界经济,2014(10):104~122.

[25]李庭燎,陈良华,盛金鑫.供应链中企业地位与企业自主创新能力关系[J].河海大学学报(哲学社会科学版),2016(2):61~68.

[26]黄聿舟,李随成.供应商参与新产品开发中治理机制对创新绩效影响研究[J].經济与管理研究,2013(7):122~128.

[27]李艳平,陈正林,朱忆琳.企业供应商、客户关系及供应链整合对现金持有量的影响[J].统计与决策,2016(14):171~174.

[28]赵秀云,鲍群.供应商与客户关系是否影响企业现金持有水平——基于制造业上市公司面板数据的实证分析[J].江西财经大学学报,2014(5):41~48.

[29] Hertzel M. G., Officer M. S., Rodgers K.J.,Inter-firm linkages and the wealth effect of finan-cial distress along the supply chain, forthcoming[J]. Journal of Financial Economics, 2008 (2): 374一387.

[30]jorion P.,Zhang G_ Good and bad credit conta-gion: Evidence from credit default swaps[J].Journalof Financial Economics, 2007(3):860~883.

[31]林钟高,汤谢莹,多元化、关系专用性投资与企业生产效率——基于主要供应商和客户视角的经验证据[J].河北经贸大学学报,2015(2):90~97.

[32]马黎琚,张敏,伊志宏.供应商一客户关系会影响企业的商业信用吗——基于中国上市公司的实证检验[J].经济理论与经济管理,2016 (2):98~ 112.

[33] Kale J. R., Shahrur H_ Corporate capital structureand the characteristics of suppliers and customers[J].Journal of Financial Economics, 2007(2): 321一365.

[34]赵瑞,陈金龙.企业社会资本指数的设计及测量[J].科技进步与对策,2012(13):93~97.

[35]张敏,马黎珺,张胜.供应商一客户关系与审计师选择[J].会计研究,2012(12):81~86.

[36]薛爽.经济周期、行业景气度与亏损公司定价[J].管理世界,2008(7):145 ~150.

[37] Bentley K.A., Omer T.C., Sharp N. Y_ Busi-ness strategy, financial reporting irregularities, andaudit effort[J].Contemporary Accounting Re-search,2013(2):780~817.

[38] Williamson O. E_ The new institutional econo-mics: Taking stock, looking ahead[ J]. Global Ju-rist,2015(3):597~175.

[39]周兵,钟廷勇,徐辉.企业战略、管理者预期与成本粘性——基于中国上市公司经验证据[J].会计研究,2016(7):58~65.

[40]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[J].管理世界,2016(3):160 ~169.