场外交易市场青睐科技型中小企业吗?

2019-09-10罗红梅张凯迪陈荟竹

罗红梅 张凯迪 陈荟竹

1 导论

科技型中小企业在创新突破中更易受到融资约束,场外交易市场的发展被认为扩宽了科技型中小企业的股权融资渠道。2008年天津股权交易所成立至2013年全国中小企业股份转让系统(下称“新三板”)服务对象拓展至全国,科技型中小企业一直是场外交易市场重要的服务对象。经过近几年的发展,场外交易市场是否更青睐科技型中小企业?即场外交易市场是否挖掘了科技型中小企业隐含的信息,提高了其融资效率?

融资效率本身是很宽泛的概念,结合科技型中小企业当下的融资需求,本文的融资效率以融资的可得性和融资金融的大小进行衡量。新三板为全国性场外交易市场,且曾专注于服务各地高新技术园区的企业,所以本文以新三板为例展开研究。

2 场外交易市场科技型中小企业融资可得性分析

2.1 科技型中小企业的特征分析

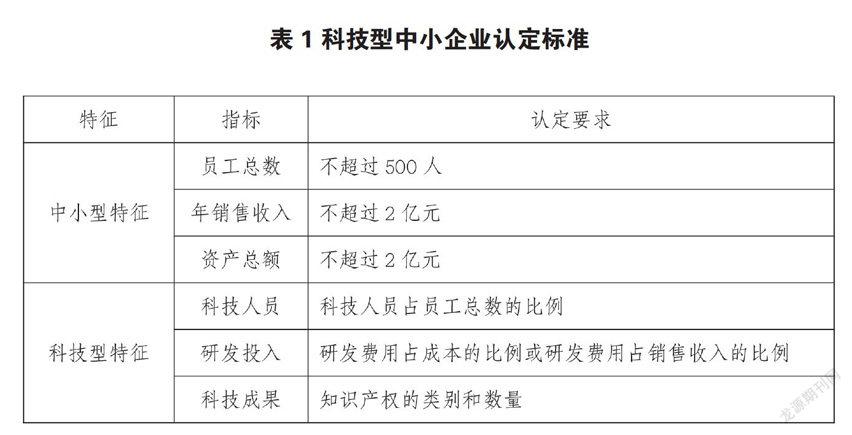

2017年5月,科技部、财政部及国家税务总局联合发布《科技型中小企业评价办法》(国科发政〔2017〕115号,下称“115号文”),明确了科技型中小企业的相关认定标准。因科技型中小企业兼具科技型及中小型两类特征,所以本文根据115号文整理了中小型和科技型特征的主要评价指标及具体要求,具体内容见表1。

中小型特征的划分依照绝对标准,即同时满足员工总数不超过500人,年销售收入及资产总额不超过2亿元。科技型特征的划分依据评分标准,企业根据表中所列的相关比例及数量进行评分,要求企业同时在科技人员、研发投入、科技成果三类指标的评分上不低于60分,其中研发投入指标(研发费用/销售收入和研发费用/成本费用)占比最大,为50%。115号文中60分的评分标准要求研发费用/营业收入不小于4%,或研发费用/营业成本不小于20%,因此,本文选取了研发费用/营业收入、研发费用/营业成本及相应的比例作为评价企业是否具备科技型特征的指标。

2.2 科技型中小企业融资可得性统计

挂牌企业通过新三板募资主要通过两种方式,一是直接融资,主要包括增发股票、发行债券、发行优先股等工具筹资;二是间接融资,企业主要通过股权质押向银行贷款。股权融资是资本市场的基础功能,2018年新三板挂牌企业通过增发股票募资520.88亿元,占股权融资额的86.18%①,因此,本文以新三板挂牌企业股权增发数据为例进行分析。

新三板挂牌企业大部分为科技型中小企业。表2统计了2016-2018年1987、1840、1130家企业股权增发的数据。挂牌企业从结构上看大部分为中小企业,但在时间分布上出现了占比递减趋势。按照研发费用/营业收入和研发费用/营业成本两项中只要一项比例达标即符合科技型特征的要求,新三板挂牌企业60%以上为科技型企业。

科技型中小企业获得融资的比例低于挂牌占比,特别是符合科技型特征的企业缩减比例更大。中小型和科技型特征的企业融资占比与挂牌占比都不同程度地出现了缩减,其中研发费用/营业收入指标缩减比例高于1/3。可见,新三板在融资额近三年逐渐下降的情况下,资金并没有超比例地配置给科技型中小企业,尤其对企业的科技信息挖掘不明显。

3 场外交易市场科技型中小企业融资金融影响因素分析

3.1 回归模型及变量统计

融资效率直观体现为融资金融的大小。在其他条件一定的情况下,融资金融越多,融资效率越高。因此,融资额(financing)为因变量,反映企业中小型和科技型特征的员工数量(total staff)、营业收入(operating income)、资产总额(total asset)、研发费用/营业收入(R&D/operating income)、研发费用/营业成本(R&D/ operating costs)为自变量。另外,根据已有的文献,盈利能力和盈利的增长速度是影响企业融资金融的重要因素,本文选取净资产收益率(ROE)和净资产收益率的增长速度(VROE)作为控制变量,进一步考察究竟是哪类特征影响了科技型中小企业的融资效率。

由于新三板2018年以前并没有强制挂牌企业公布研发费用,所以本文采用2018年的数据做截面回归。2018年共有1130家企业获得融资,去掉数据缺失的样本,筛选出745个有效样本,样本的描述性统计见表3。

根据表3的统计,各变量的中位数与平均值有较大差距,标准差过大。进一步分析,75分位的数据尚在合理的标准差范围内,而最大值数据出现了较大偏离。这反映了大型企业对数据分布形成了较大干扰,新三板的市场定位不够聚焦。

3.2 统计结果

由于变量包含了绝对数值和相对数值,加上变量的数值跨度过大,本文对公式3-1中的绝对值变量(融资额、员工数量、营业收入、资产总额)取对数,统计结果见表4。为对比拟合效果,自变量如替换为2017年的相关数据(因数据缺失,研发费用/营业收入和研发费用/营业成本还是采用2018年数据),拟合优度为17%,大大低于表4的统计结果,这也反映了新三板市场在一定程度上已能根据企业未来的发展状况进行资源配置。

新三板在企业中小型特征的挖掘上已逐渐摆脱规模制约,不再局限于规模越大,融资金融越多的传统甄选模式。根据表4的统计结果,企业融资金融与营业收入成反比,与资产总额成正比,即中小企业的营收、资产规模并不必然步调一致地影响企业融资金融。新三板已不再按照成熟企业的特征对中小企业进行评价。

新三板在融资金融上对企业的科技型特征并不青睐。两项科技指标统计结果均为负值,且其中一项为显著负相关,表达了市场对企业研发费用的不信任。传统的盈利及盈利增速指标统计结果也不显著。上述统计结果反映了企业的科技型特征不能更好地解释其融资金融。

4 研究结论

通过新三板的数据分析,科技型中小企业在场外交易市场的融资效率受到了其内在特征的影响,相对于科技型特征,场外交易市场更善于服务中小型企业。为更有效地服务科技型中小企业,场外交易市场还需要披露更为专业、细致的科技指标,强化企业科技信息的披露,增加针对企业科技型特征的融资品种,以缓解科技型中小企业的融资约束。

注释:

①文中数据如不特指,均来自Wind数据库或全国中小企业股份转让系统官方网站。

②数据来源于Wind数据库,表中的数据均为去掉缺失数据后的统计结果。新三板2017年公布研發费用企业153家,2016年121家,不具有代表性,不在表2中统计。

③括号内为t值,*、**、***分别代表10%、5%、1%的显著水平。