浙江民营上市公司资本结构与财务风险研究

2019-09-10吴凯俐吴瑶琪

吴凯俐 吴瑶琪

摘 要:民营企业作为我国国民经济的重要组成部分,在推进我国经济增长、促进就业和维护社会稳定等方面有着不可忽视的重大影响。然而不少民营企业由于成立时间较短,管理机制尚待完善、资本结构等方面存在问题,导致企业抵御风险的能力,特别是抗财务风险的能力相对薄弱,发展存在隐患。如何通过资本结构的优化来提高效益、降低风险,是民营企业所面临的共同难题。

一、引言

资本结构理论作为财务管理中的重要理论,多年来受到众多学者的广泛研究。选择浙江省民营上市公司作为本文的研究主体主要有以下两方面的原因:

(1)浙江民营企业的发展现状及特点

浙江省位于长江三角洲南部区域,享有得天独厚的区位优势,有“民营经济大省”的美誉。浙江省2016年的生产总值(GDP)为46485亿元,按可比价格计算,比上年增长7.5%,增速高于全国(6.7%)0.8个百分点[13]。在2016年中国民营企业500强的名单中,浙江占据134个名额,位列所有省份第一位。浙江省民营企业数量之多,发展势头之强劲不容置疑。

(2)上市公司的代表性

一般来说,上市公司作为现代优质企业的代表,其盈利能力、成长性或是公司治理结构,能够较普遍地反映一个国家的企业在市场经济前沿的发展状态。由于上市公司信息披露较为全面、财务数据相对公开透明,便于学者对其展开研究,其发展过程中存在的问题亦能对其它企业的发展产生良好的借鉴作用。

随着我国资本市场的发展成熟,浙江省民营上市公司的数量亦在稳步增长。截止至2015年底,浙江省民营上市公司数量已达300家,位居全国第二,仅次于广东省。

二、实证分析

(一)研究假设

假设1:在其他条件相同的情况下,浙江省民营上市公司流通股占总股本的比例与财务风险水平显著正相关。

假设2:在其他条件相同的情况下,浙江省民营上市公司的股权集中度与财务风险水平显著负相关。

假设3:在其他条件相同的情况下,浙江省民营上市公司的长期资本负债率与财务风险水平显著负相关。

假设4:在其他条件相同的情况下,浙江省民营上市公司的资产负债率与财务风险水平显著正相关。

(二)研究方法

1.分析指标的选取

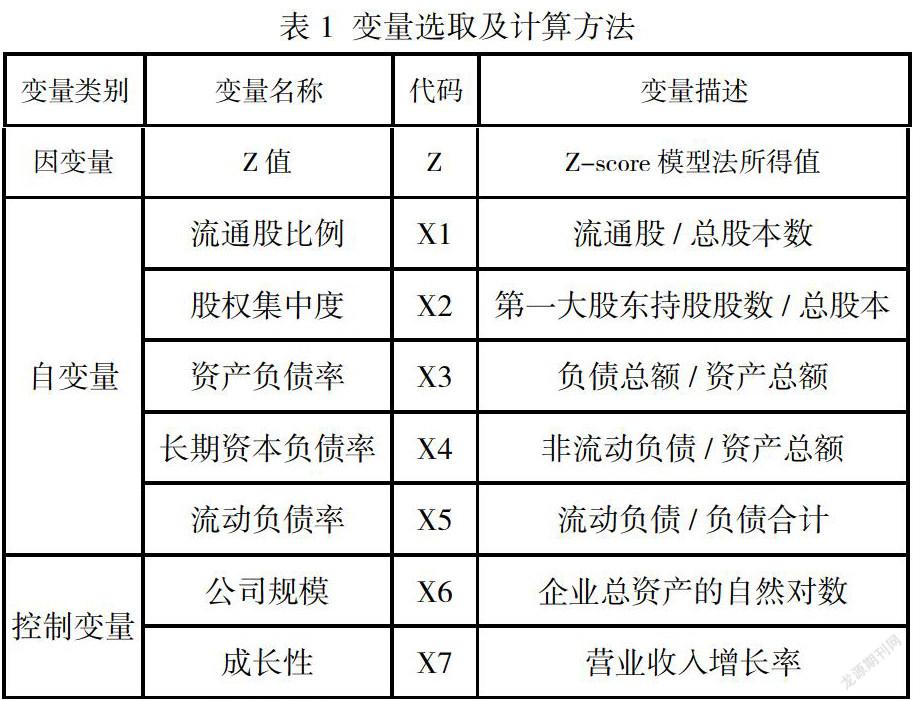

本文实证分析了资本结构对财务风险的影响,根据浙江省民营上市公司的实际情况,以公司的财务风险水平为被解释变量,使用Altman的Z-score模型进行衡量;将资本结构作为解释变量,衡量指标分别为:流通股比例、股权集中度、資产负债率、长期资本负债率和流动负债率;选择公司规模及成长性作为控制变量。各变量的具体计算方法如下表所示:

2.数据模型的构建

本文通过建立以下模型来检验上文提出的假设:

Z=α0+α1X1+α2X2+α3X3+α4X4+α5X5+α6X6+α7X7+εi

建立该模型的目的是为了检验资本结构变量对公司财务风险的影响。其中,α0是常数项,εi是服从均值为0,方差为ε2正态分布的随机项。

(三)数据分析

1..资本结构分析

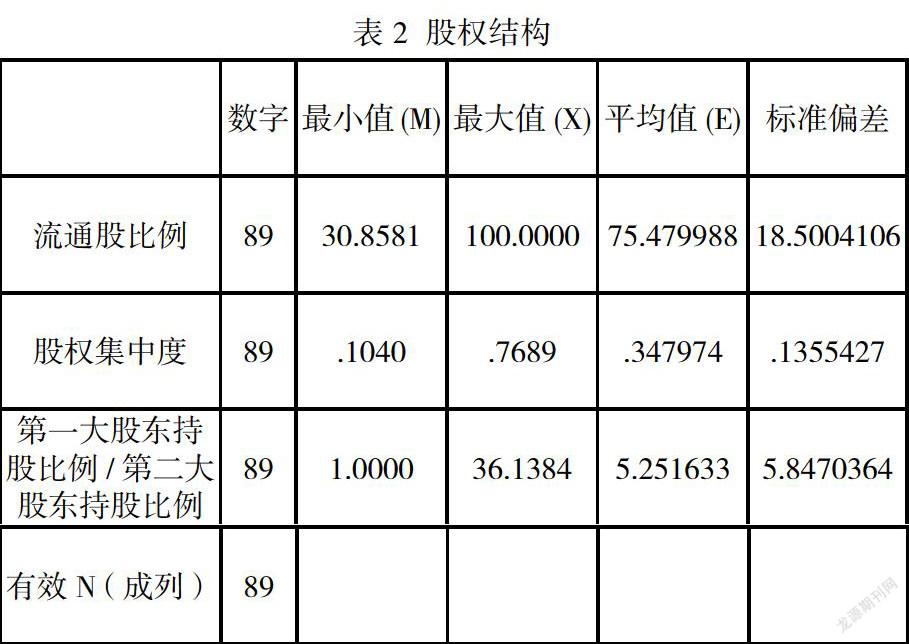

(1)股权结构分析。浙江省民营上市公司的股权结构如表2所示。由表2可知,流通股占总股本数的平均值高达75.48%,且存在全流通股的公司,说明从流通股的角度考虑,浙江省民营上市公司的大部分股本处于流通之中,公司资金融通较方便,融资渠道较为多样。

依据集中分散标准,第一大股东持股比例大于50%为股权高度集中,小于30%为高度分散,处于两者中间为适度集中[8]。表2显示股权集中度的平均值为34.8%,处于股权适度集中状态。第一大股东持股比例相对于第二大股东持股的比率,表示公司股权制衡程度,公司股权制衡度越高,则其它股东对第一大股东的制衡程度就越高。表2显示其平均值为5.25%,说明浙江省民营上市公司股权制衡程度较大。

(2)债务结构分析。浙江省民营上市公司的债务结构如表3所示。样本数据表明,浙江民营上市公司流动负债率高,平均值达88%,说明公司对短期资金的依赖程度较高,虽然企业的资金成本相对较低,但偿债的风险仍较大。

而与流动负债率相比,长期负债率的平均值相当低,仅7.16%。这说明在负债结构中,浙江民营上市公司更偏向使用短期负债,长期负债并未得到充分利用,这无益于企业的长期发展。尽管公司的资产负债率较低,但资本结构并不合理,如果这种情况没有得到有效改善,会对公司未来发展、财务管理目标的实现造成一定阻碍。

(3)其他指标分析。如表4所示,浙江民营上市公司之间企业规模相差不大,标准差小于1,但营业收入增长率的标准差为29.86,企业间存在较大差异,故需要对这两项指标进行控制。

2.财务风险分析

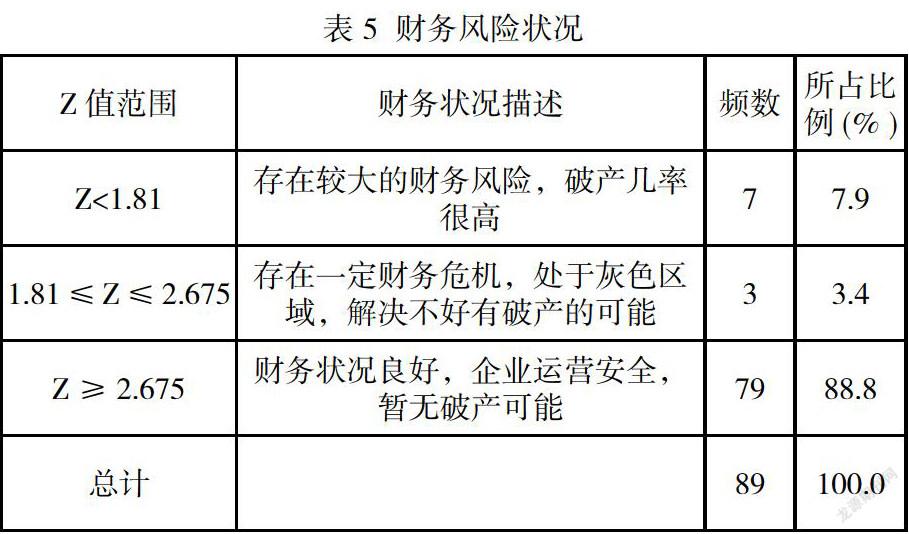

由表5可知,2015年底时,浙江民营上市公司中有88.8%的公司财务状况良好,3.4%的公司财务状况不稳定,需要加强管理,还有7.9%的公司存在较大的财务风险,很有可能破产。浙江省民营上市公司整体的财务状况良好,财务风险较低。

剔除Z>9的部分样本后,分年度对财务风险进行统计,结果如表6所示,2013年至2015年,浙江民营上市公司财务风险有一定波动,但总体平稳;三年的平均值与中位数均大于2.675,说明公司整体财务风险水平较低;Z值逐年上升,说明在当前的经济形势下,浙江民营上市公司对财务风险有所重视,财务风险总体呈下降趋势。

3.各变量指标的相关分析

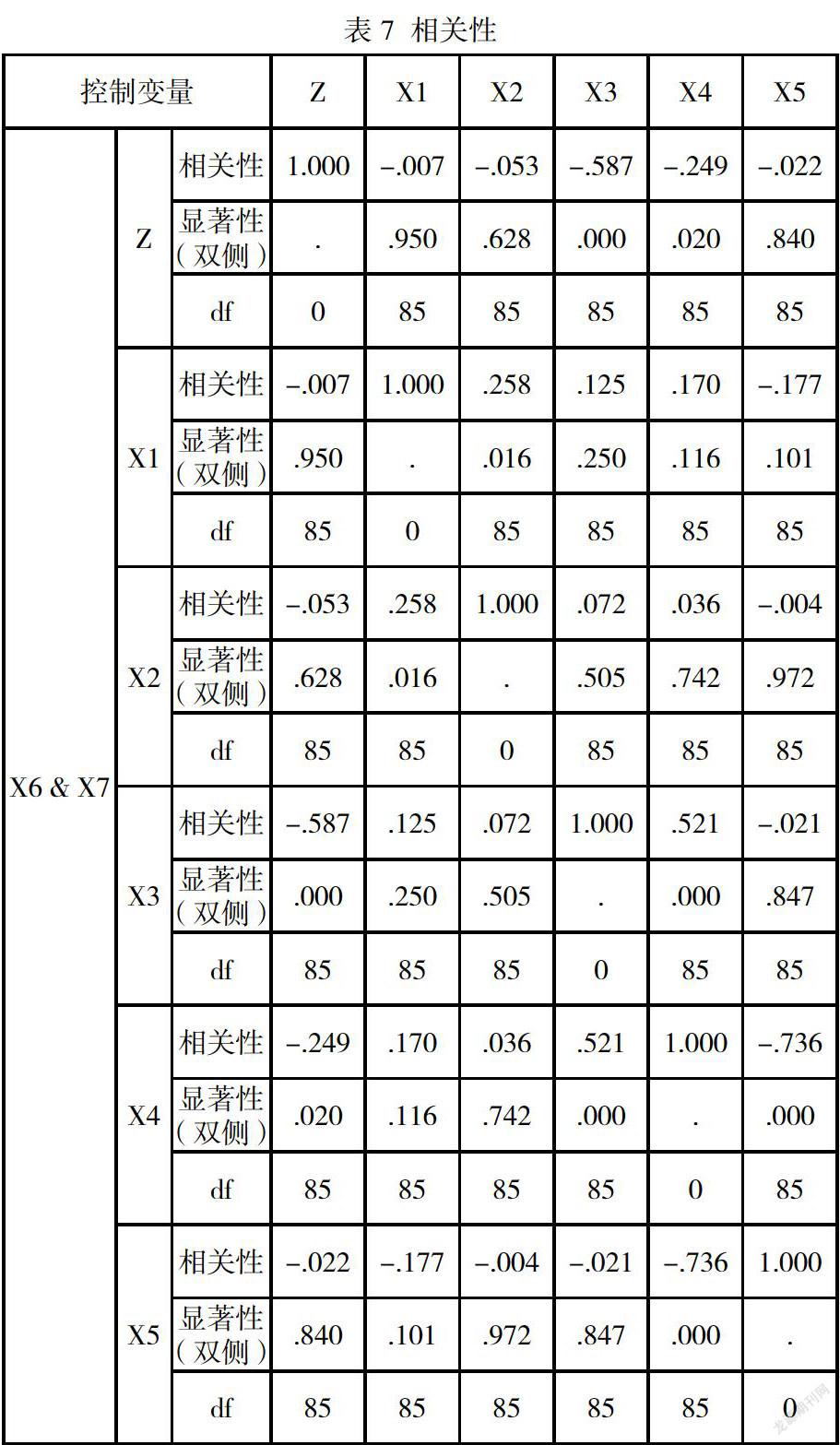

在控制公司规模(X6)和成长性(X7)后,变量间的相关性如表7所示:

由上表数据能够得出:在0.01的置信水平下,资产负债率(X3)和Z值表现出显著的负相关关系;在0.05的置信水平下,长期资本负债率(X4)与Z值呈负相关关系。而流通股比例(X1)和股权集中度(X2)与Z值负相关但并不显著。

以上结果说明财务风险水平与资产负债率、长期资本负债率呈负相关关系。负债率的大小会影响企业资本结构,并对财务风险产生一定影响。假设1和2均不成立。

5.多元回归分析

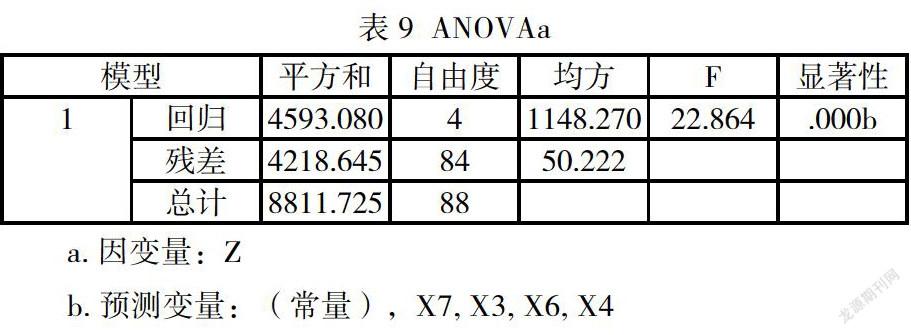

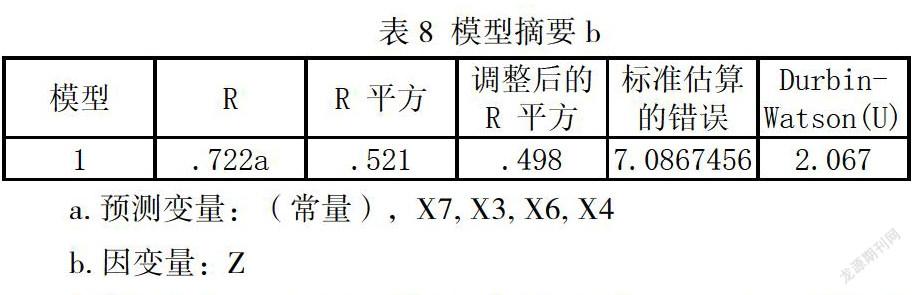

根据相关性分析,剔除自变量中不显著的变量后,将模型进行回归分析检验,其结果见表8至表10。

从拟合优度角度来看,调整后的判定系数R2 =0.498,拟合优度良好。且D-W值为2.067,说明残差序列没有严重的相关性。

从回归方程的显著性来看,F检验统计量的观察值为22.864,显著性概率为0.000<0.05,表明该模型回归极为显著。

由回归结果可以看到,资产负债率(X3)和长期资本负债率(X4)的回归系数分别为-0.646和0.077。

三、研究结论

本文通过对浙江省民营上市公司2013-2015年资本结构与财务风险的相关数据进行分析,结合Altman 的Z值计分法建立回归模型检验假设,最终得出以下结论:

1. 浙江省民营上市公司的资本结构尚待优化。如前文所述,浙江省民营上市公司的流通股比例较高,股权相对比较集中,股权制衡度较高;且流动负债率高而长期资本负债率极低,总体资产负债率偏低。从总体上来看,浙江民营上市公司的债务治理能力較弱,资本结构的期限并不合理,流动负债占总负债的比重较大,而长期借款相对较少,并未充分利用财务杠杆以提高权益资本净利率、获得相应收益。同时,公司在经营筹资方面行事较为谨慎,严重依赖于短期负债,融资体系亦需要加以改革和完善。

2. 浙江省民营上市公司整体的财务风险水平较低且呈下降趋势,财务状况良好,仅少数企业可能存在严重财务危机。

3. 相关分析结果表明,浙江民营上市公司的财务风险水平(Z 值)与资本结构中的资产负债率(X3)、长期资本负债率(X9)均显著负相关,与流通股比例(X1)、股权集中度(X2)、流动负债率(X3)相关但并不显著。

4. 回归分析结果表明,本文所建立的浙江民营上市公司资本结构对财务风险影响的回归模型拟合优度良好,回归关系显著,且发现财务风险水平仅与资产负债率(X3)线性关系显著。

参考文献:

[1]陈静修.上市银行资本结构对财务风险影响的实证研究[J]. 审计与理财, 2016(5):39-42.

[2]陈苗苗. 房地产上市公司资本结构与财务风险实证研究[D].山东建筑大学,2015.

[3]方慧. 上市公司资本结构与财务风险的反思——来自沪、深证券市场的经验数据[J]. 财会通讯(学术版),2008,01:103-105.

[4]洪乐平.对我国上市公司资本结构与财务风险的反思——来自沪深两市的经验数据[J]. 当代财经,2004,04:39-41.

[5]李亚. 民营企业风险控制实务与案例[M]. 中国发展出版社, 2009.

[6]吕晨,刘红宇. 民营上市公司治理结构对财务风险的实证研究——以制造业民营上市公司为例[J]. 管理学家(学术版),2013,01:47-59.

[7]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,08:36-39.

[8]邵华.上市公司财务风险的衡量及其影响因素的分析[D]. 山西财经大学, 2011.

[9]孙鹏. 民营企业集团财务风险管理研究[D]. 华北电力大学(保定) 华北电力大学, 2007.

[10]孙立新, 谢强, 余来文. 资本结构对财务风险影响的实证研究——基于Z-score模型法和中小板上市公司数据[J]. 经济与管理, 2013(7):67-73.

[11]向德伟.运用“Z记分法”评价上市公司经营风险的实证研究[J].会计研究,2002,(11):53- 57.

[12]徐英杰. 上市公司财务风险控制研究[D].山东建筑大学,2013.

[13]夏丹. 2016年我省生产总值增长7.5%[N].浙江日报,2017-1-24.

[14]杨振峰. 我国上市公司资本结构与财务风险研究[J]. 山西师大学报(社会科学版), 2012(S1):32-34.

[15]Altman E I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. The Journal of Finance, 1968, 23(4):589-609.

[16]Gallardo Millán L A. Estructura De Capital Y Riesgo Financiero: Evidencia Empírica En Pymes Hoteleras, (Capital Structure and Financial Risk: Empirical Evidence in SMEs)[J]. Revista Global De Negocios, 2015, 3.

[17]Halov N V, Heider F, John K. Capital Structure and Volatility of Risk[J]. Ssrn Electronic Journal, 2009.