智力资本的成本核算及控制方法研究

2019-09-10刘琳慧王琦

刘琳慧 王琦

摘 要:知识经济时代的到来使智力资本逐渐成为市场经济的关键输入要素。本文以智力资本为核心,主要对智力资本的定义、智力资本的成本核算、智力资本的控制方法三方面展开研究,通过将智力资本假设为实体实物,从研发到产出这一过程进行跟踪,中间部分利用作业成本法加以核算,从而得出智力资本的成本核算公式,最后从控制方法为发展智力资本提出建议。

关键词:智力资本;成本核算;作业成本法;控制

习近平总书记曾强调:智力资本是一个国家、一个民族最宝贵的资源,改革发展任务越艰巨繁重,越需要强大的智力支持,对企业来说也是一样的。智力资本相比传统资本能为企业带来更大的收益,必然其成本投入也会更多。本文将智力资本作为一个项目进行区别划分,从研发、生产、运营三个阶段利用作业成本法做出成本核算及汇总,并采用收益法对智力资本的总价值进行评估,进而提出智力资本率,智力资本成本率两个指标,最后为其提出建议,也从侧面说明了积极开展产学研合作的重要性。

一、智力资本的定义及特征

(一)智力资本的定义

本文对国内外学者研究基础上综合分析:大部分研究智力资本的学者都将智力资本的构成模式研究作为对智力资本概念理解的深化,甚至部分研究者将智力资本直接定义为无形资产,这显然是不够全面的。本文认为,智力资本应当是智力在人脑中的知识技能储存(新基因)、智力与资本结合所形成的智力成果(新身份)以及人脑中的知识储存与智力成果在企业生产经营运作中发挥作用的过程(新模式)。智力资本既可以是静态的,也可以是动态的,是人的综合能力及成果为企业带来经济价值及升值潜力的表现。

新基因的培植促成了新身份落地,配合新模式的推行,企业才能够实现转型升级。这三部分相互交叉重叠,共同作用,形成了智力资本,智力资本的知识技能存储形成智力成果,加上智力资本发挥作用的有效管理,最终实现了企业价值的最大化。

(二)智力资本的性质

通过对定义的归纳与整理,智力资本有隐藏性、广泛性、回报期长等特征。①隐藏性。知识密集型企业的账面价值,可能会低于市场价值或者传统审计标准对其评价的价值,在这二者的价值差异中,智力资本便隐藏其中。②广泛性。智力资本广泛存在于企业生产经营及管理的方方面面,也正因如此智力资本才会在会计核算上难以量化。③回报期长。智力资本需要长期的投入,这是一个漫长的过程,回报周期长,即使不能立竿见影看到资本的回报,但其收益可观.更多的通过长期利益体现出来。

二、智力资本的成本核算方法确定

(一)智力资本成本定义及相关范围

智力资本成本是指企业为获得的智力资本收益在宏观或微观,直接或问接所投入的部分。对智力资本的成本核算,本文应对其包含的三部分进行分别核算,从而计算各项资产的具体成本。

1.知识技能存储。这部分主要表现在人力资本去除体力劳动的部分,例如研发人员比例及员工工资。由于该部分评估方法都具有浓厚的主观色彩,因此本文该部分的智力资本核算决定采用市场定价策略,也就是员工与雇主博弈后的最终薪资结算结果来确定。

2.智力成果。这部分智力成果表现为产品服务先进工艺等。本文采用将智力资本设为实物产品项目进行成本核算。根据智力资本产品来源的不同,将智力资本产品分为外购智力资本产品与自产智力资本产品,再根据生产情况,将自产智力资本产品分为产成品与半成品。

3.知识技能存储及智力成果发挥作用的过程,后文体现为运营成本。

(二)成本核算方法的编制

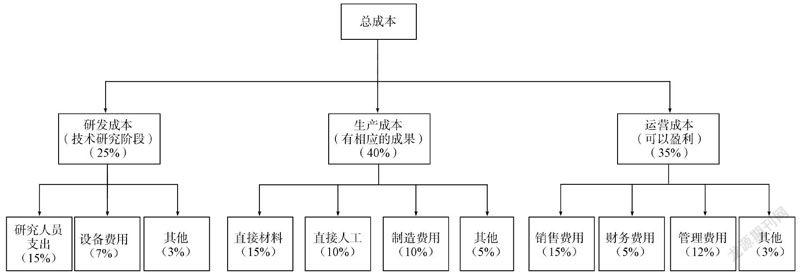

企业根据一项具有竞争性的市场价格估算得出该智力资本项目的目标成本或者投入成本,将投入成本分别根据三个阶段的比重进行投入。通过前文的智力资本因素分析与智力资本的成本分析,若将整个智力资本项目的成本投入设为单位l,则智力资本第一个阶段积累阶段比重为25%,中间阶段智力资本成果研发阶段比重为45%,最后阶段智力资本成果转化收益阶段比重设为35%。并在此基础上再进行各阶段的详细成本分配。

1.外购智力资本产品成本核算简单,直接与其购买价格挂钩。因此,外购智力资本项目的智力成本=购置成本(70%)+运营成本( 30%)。

2.自产智力资本产品成本核算利用作业成本法编制成本计算单及产品成本还原表,将智力成果投入生产过程中的直接材料费用、直接人工费用成本化。由于半成智力资本项目还处于研发或者生产初级阶段,故不存在运营成本的部分。

因此:①白产产成智力资本项目的智力成本=研发成本(25%)+作业成本法核算下的生产成本(40%)+运营成本(35%):

②自产半成智力资本项目的智力成本=白产产成智力资本项目的智力成本x65%=研发成本(25%)+作业成本核算下的成本( 40%)。

详细成本分配过程如下图。

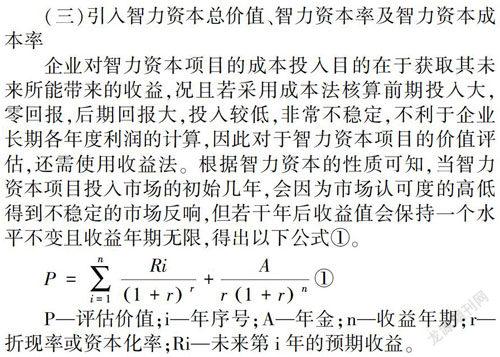

(三)引入智力资本总价值、智力资本率及智力资本成本率

企业对智力资本项目的成本投入目的在于获取其未来所能带来的收益,况且若采用成本法核算前期投入大,零回报,后期回报大,投入较低,非常不稳定,不利于企业长期各年度利润的计算,因此对于智力资本项目的价值评估,还需使用收益法。根据智力资本的性质可知,当智力资本项目投入市场的初始几年,会因为市场认可度的高低得到不稳定的市场反响,但若干年后收益值会保持一个水平不变且收益年期无限,得出以下公式①。

P-评估价值;i-年序号;A-年金;n-收益年期;r—折现率或资本化率;Ri-未来第i年的预期收益。

为了更方便地对企业智力资本及智力资本成本进行评估,本文引出智力资本率及智力资本成本率两个比率。

1.智力资本率=智力资本总价值/总资产

智力资本率表示企业的科技密集型程度,智力资本率越高,说明企业的科技实力及创新能力越强。智力资本率低,则说明企业生产能力单一,可持續发展能力有限,需要进行具体的内部分析,从科技投入,研发投入等方面,促进自身转型升级。

2.智力资本成本率=智力资本成本/智力资本总价值

智力资本成本率表示企业科技成果转化能力及产品适应市场能力的高低。智力资本成本率越低,说明企业转化能力越高,更能适应社会及市场的发展要求,智力资本成本率越高,说明智力成果转化过程中人员资金等各方面资源没有得到充分的利用,存在资源浪费或者存在科技不能得到大众的赏识支持等问题,应当从成本核算过程进行详细分析。

三、智力资本核算方法的适用对象及控制方法策略

(一)智力资本核算方法的适用对象

智力资本核算方法适合有较强的研究开发能力的智力密集型企业,尤其是高新技术企业。这类企业利用当代尖端技术进行产品的生产和销售,产品创新、技术创新在企业生存与发展中所起的作用较大,并成为企业运营的主要对象,它们的竞争不再取决于非智力资本,而是取决于智力资本。

(二)智力成本的控制方法研究

企业对智力资本储存及成果的管理能力对智力资本价值实现具有重要作用,管理不当,智力资本的真正价值无法显现,而有效的管理往往事半功倍,也是智力资本为企业创造利润价值的关键。对此,本文提出下列建议。

1.科技创新是智力资本的核心内容,提高员工素质

员工的能力素质水平决定企业的价值水平,企业科技人员要努力形成具有本企业竞争优势的核心技术及专利产权,为生产本企业优势产品奠定基础。加强企业管理创新活动,在发挥已有的智力资本资源的同时,创造更有价值的智力资本,为企业的良性发展提供动力。

2.建立智力资本管理体系

没有制度不成方圆,完善的智力资本管理体系能够在帮助企业在最短的时间内,传递最有效的信息帮助管理者做出最好的决策。因此每一个企业都应当建立一个属于自己的质量评估体系及智力资本管理平台。

3.积极开展产学研合作

增强政府对产学研的支持,增强高校的协同创新能力,增强企业的科技成果转化能力。只有各部门充分发挥自身优势的同时紧密合作才能节约中问成本,让智力资本价值实现最大化,合作模式越高,智力资本成本也能就相应减少,企业的创新能力提升得越快。

四、结论

将智力资本的定义与其成本核算及控制方法研究相结合,形成的一套智力资本研究体系,不仅是对智力资本定义的扩充及深化:丰富了智力资本相关理论,也为其成本核算提供了科学的分析思路与研究方法;同时对应用经济学、会计学、管理学等学科及产学研合作等项目的交叉研究也有重要的促进作用和借鉴意义。

智力资本作为企业及地区经济增长的主要动力,是逐渐成为国家推进经济体制改革及推行“十三五”规划的主要手段,其价值显而易见。智力资本的存在可以促进企业转型升级,为企业高速发展打破瓶颈,智力资本的潜力是不可估量的。一个企业甚至一个国家,没有智力资本,在这个全球化的丛林法则中不会有任何立足之地。知识经济下的智力资本带来的社会变革改善了我们的生活质量,促进了企业的转型升级,改变了原先粗犷式的经济模式,也为中小企业的发展指明了道路,具有重要的实践应用价值。

参考文献:

[1]吴珊珊,李男,李芳.科研院所智力资本会计核算研究[J].经贸实践,2018(14):107.

[2]朱洁.智力资本与企业创新绩效关系的实证研究[J].現代商业,2018(19):121-123.