中国浆纸市场2019年上半年价格行情

2019-09-10纸业联讯

提示 RISI中国浆纸价格指数是在RISI多年全球浆纸市场研究基础上,对中国浆纸市场价格数据进行实时采集和分析而成的,旨在帮助客户更好地把握行情变化、了解市场趋势。本文介绍了中国浆纸市场2019年上半年的价格行情。

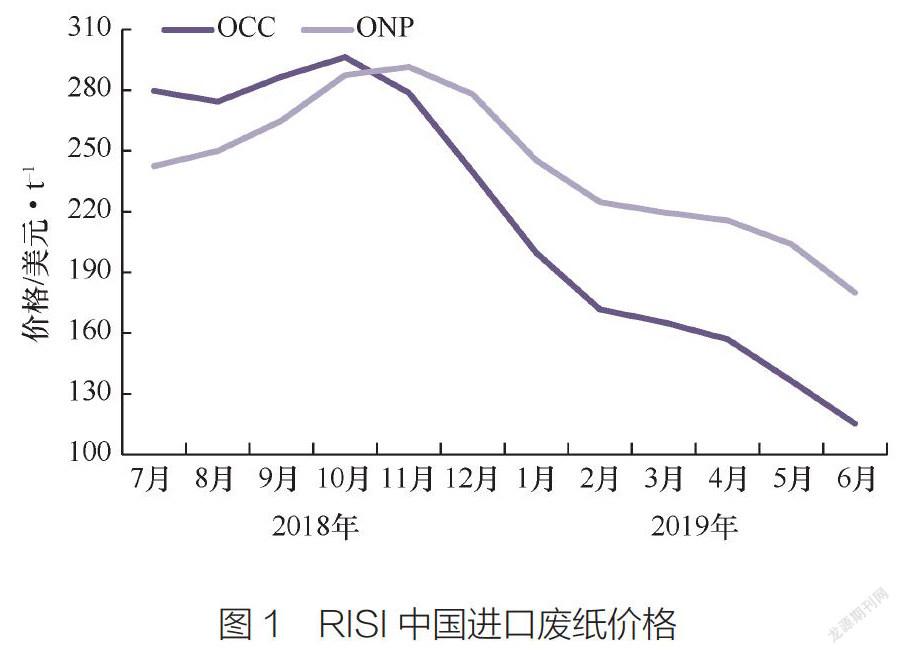

1 进口废纸

根据纸业联讯统计,2019年1-6月,进口OCC均价约158美元/t,同比下跌约27.5%;进口ONP均价约215美元/t,同比下跌约5.9%(见图1)。

2019年上半年,进口废纸市场行情震荡趋下,各常规标号价格均有下跌。2019年,中国废纸进口许可证发放额度继续下降,这意味着中国纸厂采购需求的被动缩减,供应端相对过剩,影响外废市场价格持续跌势。数月以来,中国纸厂不断压低价格还盘,供应商迫于出货压力,陆续接受更低价格订单。

可以说,当中国废纸进口许可证额度持续收紧的方向确定,纸厂针对进口废纸的采购态度则更加谨慎,或将全年合理分配许可证的使用,以尽可能的降低生产成本,甚至预判阶段性的国、外废价差,在相对合适的时间采购以实现外废成本价值的最大化。

截至6月30日,生态环境部固废中心共发布废纸进口许可证额度823.9万t,共获批造纸企业76家。根据海关数据显示,2019年1-6月,中国废纸进口量约542.5万t,同比下降约23.6%。

同時,2019年中国纸企海外投资再生浆产能陆续投入使用。截至目前,已运行项目主要有玖龙纸业美国Fairmont工厂年产22万t生产线和太阳纸业老挝工厂年产40万t生产线。另外,美国Sonoco以及NorPac工厂已生产OCC类再生浆产品,面向中国市场。根据海关数据统计,2019年1-6月,中国再生浆进口量约26.2万t,同比增加约205.9%。

2 木浆

2.1针叶木浆

2019年上半年,国内针叶木浆现货行情整体走跌(见图2)。

1-2月针叶木浆现货价格小幅走高。主要原因如下:其一,多数下游纸厂原料库存水平不高,春节长假前后有补货需求。其二,虽然港口库存处于高位水平,但因贸易商库存成本较高,因此低出意向减少,现货市场流通货源不多。其三,因针、阔叶木浆价差较小,部分下游纸厂增加了针叶木浆使用比例,提升了部分针叶木浆需求,特别是河北保定地区这一情况较为普遍。

3-6月针叶木浆现货价格整体下行。主要原因包括:其一,3月起低成本进口针叶木浆船货陆续到港,加之4月1日起增值税下调3%,贸易商成本下降,让价出货意向增加。其二,二季度文化用纸、生活用纸处于传统淡季,整体开工率不足,下游需求缺乏支撑。其三,二季度针叶木浆进口量同比明显增加,特别是来自欧洲的针叶木浆价格优势较为明显,拖累主流品牌价格。

至6月末,上期所纸浆期货主力合约价格高于部分现货市场针叶木浆品牌价格,期现套利空间打开,期现结合参与者批量收购现货,加之海外浆厂新月报盘高于市场预期,因此6月末针叶木浆现货价格止跌企稳。

2.2阔叶木浆

2019年上半年,国内阔叶木浆现货行情整体走跌(见图3)。

1-2月阔叶木浆现货价格走高。主要由于:供应方面,虽然港口库存处于高位水平,但1月巴西金鱼表示计划未来2-3月减少发往中国地区的阔叶木浆船货数量。由于巴西金鱼是全球最大的商品阔叶木浆生产商,且一季度南美浆厂检修计划较为集中,引发业者对后续国内进口阔叶木浆数量减少的担忧情绪。成本方面,年初贸易商尚持有2018年四季度订购的高成本库存,加之巴西金鱼年初挺价意向较高,因此贸易商不愿低出。需求方面,部分低库存买家春节长假前后集中备货需求释放。

3-6月阔叶木浆现货价格下探。成本方面,3月起年初国内买家采购的低成本进口木浆陆续到货,且4月1日起增值税下调后贸易商销售成本降低。供应方面,3月起巴西阔叶木浆对华出口量大幅增加,二季度月国内阔叶木浆进口量同比出现明显增长。此外,5月巴西金鱼表示其一季度末纸浆库存达300万t,引发业者看空情绪。

6月中旬起,伴随人民币对美元汇率贬值,且市场阔叶木浆现货低位成交有所放量,贸易商低出意向降低,市场跌幅收窄。

2.3本色木浆

2019年上半年,国内本色木浆现货市场价格持续下行(见图4)。

1月本色木浆价格走低,出货节奏缓慢。前期部分低价位品牌外盘成交较好,因此1月进口本色木浆到货量大幅增加,现货市场呈现短期供过于求局面。另外,因部分本色木浆品牌价格高于漂白针叶木浆价格,而本色木浆生产成本低于漂白浆,加之日本兵库已恢复出口,进一步增加市场看空情绪。

2月本色针叶木浆价格持稳。伴随漂白浆内外盘价格均上涨,漂白浆与本色木浆的价差逐步缩小,提振本色木浆市场参与者信心。

3-6月本色木浆价格下滑。需求方面,二季度为下游包装纸传统需求淡季,部分包装纸企业有停机安排。另外,伴随中美贸易关系;中突加剧,市场参与者担心用于出口贸易的包装需求受到波及。供应方面,二季度黄冈晨鸣、安庆华泰等部分国内浆厂有部分本色木浆外售,且国产本色木浆以及非木浆价格优势较为明显,挫伤部分进口本色木浆需求。

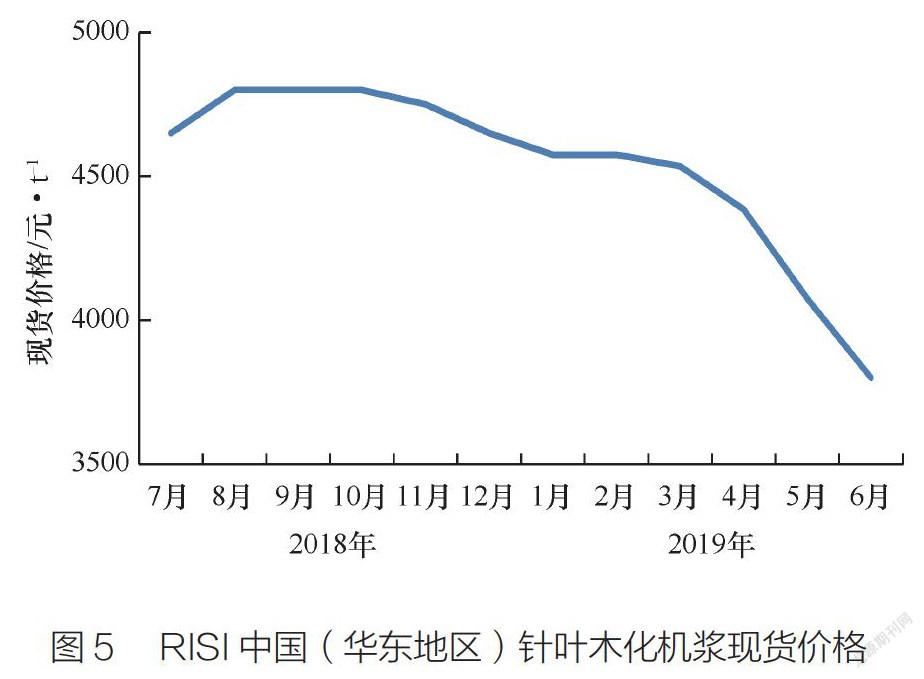

2.4化机浆

2019年上半年,国内化机浆现货市场价格整体下滑(见图5)。

1月化机浆现货价格小幅走低。因下游主要纸种开工率偏低,市场需求不足,贸易商对价格做出让步。然而,由于化机浆现货流通资源不多,因此跌幅有限。

2月化机浆现货价格止跌企稳。尽管下游白卡纸需求不足,但现货市场化机浆流通货源不多,加之化机浆厂年初外盘报价上调,受成本支撑,贸易商报价持稳为主。

3-6月化机浆现货价格持续下行。国内下游需求平平,且二季度化学浆价格持续下滑,进口针叶木浆、阔叶木浆与化机浆价差大幅收窄,业者信心不足,加之增值税下调后贸易商销售成本下降,贸易商让价出货意向增加。

3 文化用纸

3.1铜版纸

2019年上半年国内铜版纸市场在年初小幅盘整后,呈现一路上扬的态势,但市场平均价格仍低于2018年同期(见图6)。

2019年1-2月,铜版纸市场行情止跌企稳。3月起,市场开始回暖,价格稳步上行,直至6月价格企稳。此番价格顺利上涨的原因主要有以下3个方面。

首先,供应端的推动。主要生产商在4-5月分别安排了1~2周的停机检修,使得整体市场供应减少,有助于推动价格上行。

其次,渠道库存较低,下游议价能力弱。在前期价格下跌周期中,行业库存水平下降。同时,由于铜版纸行业集中度高,在纸厂集体推涨的过程中,下游议价能力较弱。

还有,出口增长,进口减少,有助于供需平衡。据海关统计,2019年1-6月铜版纸出口累计同比增长13.9%,而进口量累计同比下降39.2%。

3.2双胶纸

2019年上半年国内双胶纸行情走高,价格一路上行,整体出货良好(见图6)。

2019年1月国内双胶纸价格成功止跌企稳,随后从2月开始国内主要双胶纸生产商以每月调涨一轮的频次,积极落实涨价,每次幅度在100~200元/t不等。几轮涨价成功落实,主要是得益于以下几方面的原因。

首先,纸厂态度坚挺。在经历2018年价格大幅下跌之后,雙胶纸市场价格落至低位,纸厂生产利润薄弱,因此推涨意愿较强。

其次,传统旺季来临。3-5月是教材教辅招投标的传统旺季,再加上图书、静电复印纸、70周年庆党建材料等的刚需支撑,双胶纸整体需求回暖。

再次,全渠道库存低位。经过去年下跌周期以及年末存货出清,进入2019年后产业链中经销商和印厂的库存量不多。同时,纸厂在年初开工率较低,市场供应量有所减少,库存亦处于低位。

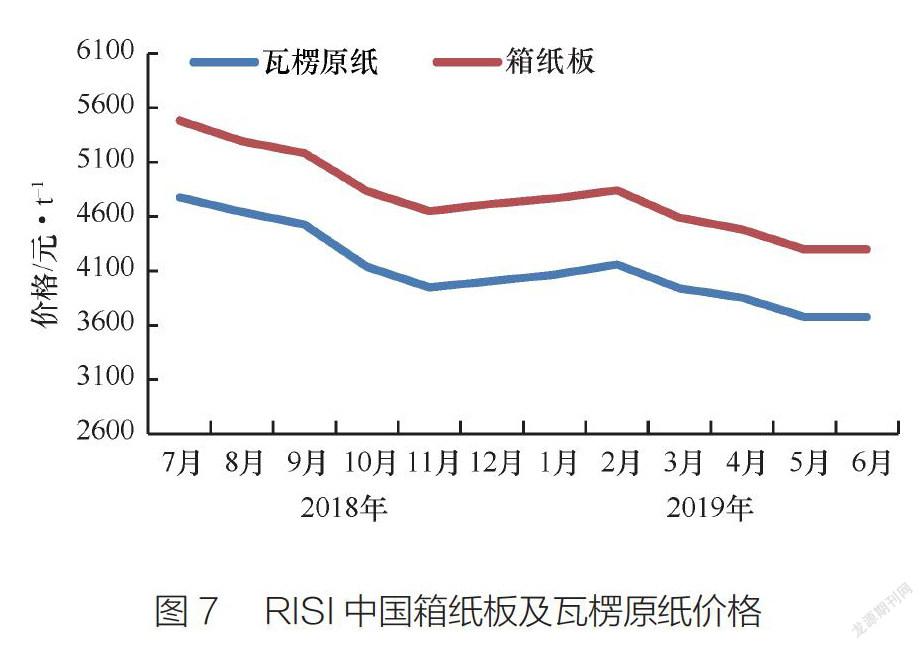

4 纸板

4.1箱纸板、瓦楞原纸

2019年上半年箱纸板、瓦楞原纸市场整体表现不佳,纸厂出货价格微涨后明显下行(见图7)。

2019年1-2月箱纸板、瓦楞原纸价格小幅上涨,1月价格上涨的主要原因为春节订单释放,市场交投良好。而2月价格的上行则主要受纸厂库存低位以及原料成本增加支撑。

3月起市场行情明显进入下行通道,3-6月箱纸板、瓦楞原纸价格下跌主要受以下因素影响:

第一,需求疲软。国家经济表现不佳,虽然国家已出台多项政策刺激经济增长,但短期内效果暂不明显。同时中美贸易关系仍在谈判中,但后期进展情况暂不明朗。在大环境不理想的状况下,箱纸板、瓦楞原纸市场需求同样低迷。

第二,废纸价格有所降低。废纸价格与箱纸板、瓦楞原纸价格相互影响,相互制约。2019年上半年废纸价格持续走低,因此原料端未能给箱纸板价格以支撑。

第三,纸厂库存压力逐渐增加。本着“买涨不买跌”的心态,3-6月下游客户采购意向清淡,观望为主,因此纸厂库存逐渐增高,库存压力逐渐凸显。

除此之外,新产能释放、进口纸冲击等多方面因素同样影响市场行情。

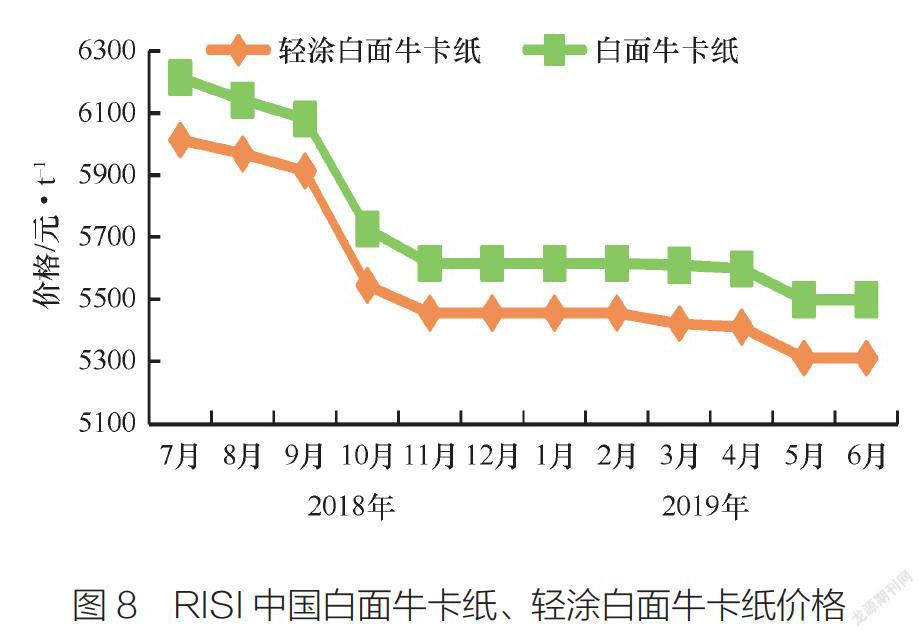

4.2牛卡纸

2019年上半年,白面牛卡纸及轻涂白面牛卡纸市场行情同样走低,但价格下降幅度明显小于箱纸板及瓦楞原纸(见图8)。

这主要是因为,一方面,白面牛卡纸及轻涂白面牛卡纸下游主要为牛奶、啤酒、饮料、方便面等产品,除天气、节日等因素外,其需求相对稳定,同时夏季为其需求的旺季。另一方面,白面牛卡纸及轻涂白面牛卡纸生产企业较少,纸厂方面话语权较重,更利于维持价格的稳定。

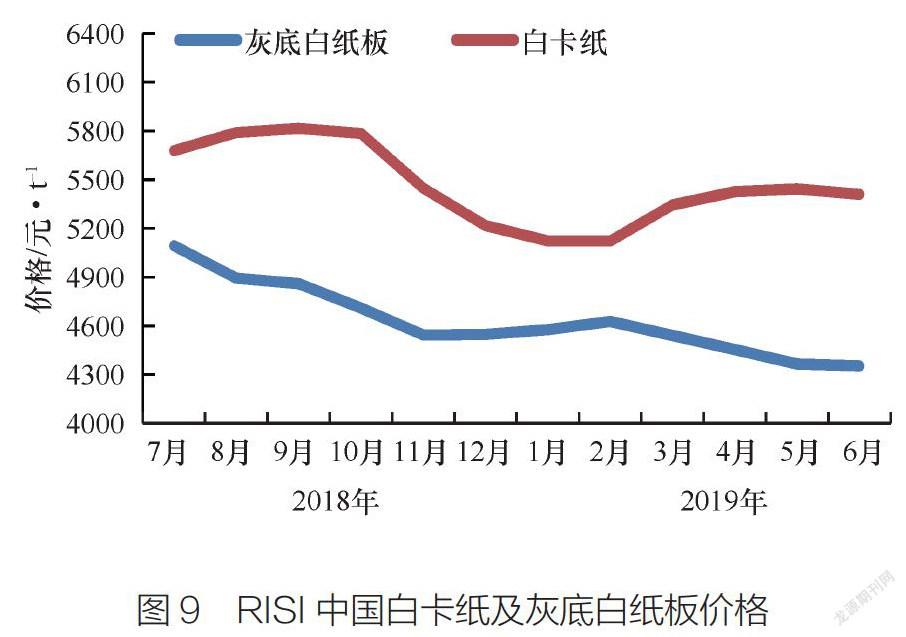

4.3白纸板

灰底白纸板

2019年上半年灰底白纸板价格先涨后跌。年初灰底白纸板价格连续2月实现微涨,随后3-6月价格转势向下(见图9)。据纸业联讯统计,以250g/m灰底白纸板为例,2019年6月灰底白纸板价格指数同比下跌约14.7%。

1-2月价格的上涨,主要是得益于基本面的短暂回暖。2019年春节期间,富阳新区规划将淘汰的灰底白纸板产能约130万t。考虑到产能出清时间的不确定性,加之多数厂家在春节期间有停机安排,在春节订单释放之际,下游积极备货,纸厂连续提涨得已落实。

3-6月灰底白纸板价格转势向下,一方面是受到国内经济增速放缓以及中美贸易战的影响,包装纸需求表现疲软,灰底白纸板的实际供给缺口小于市场预期,对价格的支撑作用减弱;另一方面,白卡纸的价格低位徘徊以及新产能释放预期,对灰底白纸板的替代影响不可忽视,白纸板厂商连续降价的目的也在于利用价格优势,放缓下游向白卡纸转换的速度。

直至6月,灰底白纸板价格经过多轮降价到达相对低位,价格降幅较前期明显缩小。

白卡纸

2019年上半年白卡纸市场价格有涨有跌。年初白卡纸价格延续前期跌势,2月短暂持稳后,3-5月实现连续上涨,6月价格窄幅回落(见图9)。据纸业联讯统计,以250g/m社会级白卡纸为例,6月国内白卡纸价格指数同比下跌约0.6%。

2019年初受到春节停工影响,市场交投不旺,价格短暂下探后维持稳定,市场基本认同白卡纸价格处于历史低位。

春节过后,下游适当备库,又适逢4月1日起国家下调增值税,一定程度带动了通货速度。在主流白卡纸供应商的推涨下,3月白卡纸价格大幅上涨。随着吸收部分白纸板转化需求,加之食品卡、烟卡等白卡纸细分品类需求依然保持稳定或增长态势,供应商存在持续推涨的动力。

4-5月推涨过程逐渐放缓,终端实现提涨的幅度及范围也逐渐缩小。根本原因是白卡纸市场在一定程度上仍处于供过于求的状态:供应端来说,不同于往年,在江苏博汇新产能预期下,各大白卡纸厂商基本保持满产以保证各自市场份额;需求端来说,下游社会白卡纸订单量有限,社会库存周期也相应缩短。与此同时,原材料纸浆价格的走低也无法再对成品纸推涨提供有力支撑,终端对于涨价接受度有限。

直至6月,江苏博汇新产能计划投产时间临近,市场信心不振,价格再次窄幅回落。