经济转型期的“口红效应”效力性分析

2019-09-10顾晨骏

顾晨骏

摘要:本文以中欧两大市场的电影和游戏行业为研究样本,从实证计量、经济理论、现实基础三个角度确认了泛娱乐行业的周期特性,证明了该行业在经济转型期并不存在“口红效应”。

关键词:口红效应;泛娱乐行业;周期性

“口红效应”指的是因经济萧条而导致口红热卖的一种有趣的经济现象,也叫”{氏价产品偏爱趋势”。每当经济不景气,人们会更多地购买廉价奢侈品,口红虽非生活必需品,却兼具了廉价和粉饰的特性,能给消费者带来心理慰藉。这个经济学现象在上世纪30年代美国经济大萧条时期首次被提出,在2008年全球金融危机的美国化妆品市场上得到进一步印证。但它在泛娱乐行业中是否适用,这个问题值得关注。中国目前正经历经济转型,面临经济增速放缓的压力和不確定性。这种环境下以游戏、电影为代表的泛娱乐行业是否可以逆势迎来一波增长,验证经济转型期的“口红效应”效力性问题具有现实意义。

我们以季度为单位选取中欧电影票房和游戏行业收入以及中国、欧盟两大经济体各季度GDP、可支配收入、PMI等宏观经济指标纳入计量考核,通过回归分析中的R2和P值来验证“口红效应”的有效性。前者R2是一个说服力指标,体现了自变量对因变量的解释能力,数值越接近1,线性关系越完美,说服力越强;后者P值是一个可能性指标,P值越小,自变量与因变量之间存在线性关系的可能性越大。在一般学术规范中,P值小于0.05才会有统计显著性意义。

通过Box Office Mojo平台,我们可以获得权威的全球电影票房的统计数据,从中摘选出欧洲的部分。代入数据后,电影票房收入与GDP的线性关系几乎不存在——R2为0.01,丧失了基本说服力;P值约为0.6,统计显著性不成立。因此以季度为统计口径,欧洲电影行业是非周期性的。(见表1)

欧洲游戏行业的季度数据比较难找,为保持统一尺度兼顾数据的连续和权威,笔者选取了四家欧洲大型游戏公司的季度收入数据替代行业数据:Supercell,King,Gameloft和Rovioa在使用上述代理变量后,可以得到如下结论:欧洲游戏行业的营收和各宏观经济指标——GDP总量、人均可支配收入、PMI等线性相关性均不存在,统计显著性也同样几乎不存在。因此欧洲游戏行业也是非周期性的,仅有一个例外——社会平均工作时薪。

我们的统计分析显示:以季度为统计口径,欧洲游戏行业收入与社会平均工作时薪有一定的线性关系,P值仅为0.02,达到了统计显著水平。但遗憾的是,R2也仅仅维持在了0.1左右的水平上。简而言之,游戏行业收入的波动只有10%是由平均工作时薪的变化所带来的。这和人们的生活经验是相符的:当平均时薪提高,消费者可支配收入增加,但也只会把其中一小部分(比如10%)投入到游戏消费中去。

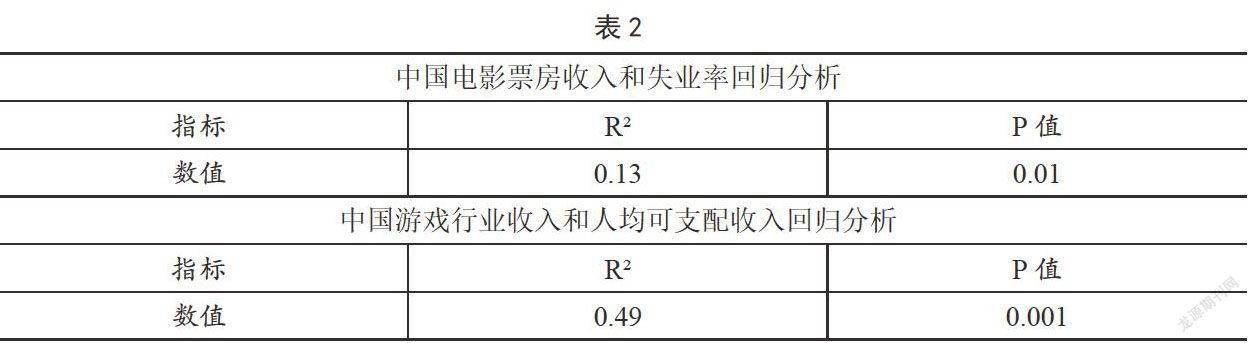

接着考察中国电影和游戏市场。我们可通过艺恩网查到国内电影票房收入的历史数据。和上述统计方法一样,我们将电影票房收入与各项宏观指标(如GDP总量、人均可支配收入、PMI等)进行了回归分析,我们发现:以上几组数据之间的线性关系几乎都不成立,只有一个指标是例外——城镇居民失业率。

回归分析显示:中国电影票房收入指标与城镇居民失业率的相关性在统计一上非常显著,P值仅有0.01;这也就意味着失业人口越多,国内票房收入增加得越快。但另一个指标R2的值仅有0.13,这可以解释为电影票房增长的所有因素中,只有13%是失业率上升带来的。我们觉得这种线性关系可能只是一种巧合。因为中国城镇失业率统计覆盖面并不宽,数据的区间波动也很小,很可能导致了某种“假线性”。无论如何,总体上我们可以认定中国电影行业是非周期性行业。(见表2)

我们采用艾瑞咨询发布的行业报告作为中国游戏行业的统计数据源。通过回归分析,我们发现:以季度为统计单位,中国游戏行业收入与GDP,人均可支配收入、PMI均存在线性关系,且统计显著性均很高,P值均甚至接近于0,多个数据互相印证了这种相关性之强。与人均可支配收入的R2也接近0.5——游戏行业的营收变化一半左右是由居民收入变化所带来的,这种解释能力已经相当不错。简而言之,中国游戏行业是一个不折不扣的强周期性行业!

通过上述分析,从实证上我们证明了:中欧市场上,以电影和游戏为代表的泛娱乐行业的“口红效应”均被证伪。考虑到一些细分行业如视频、直播、电子阅读等的数据获取难度或历史数据沉淀量,暂时没有将其纳入此次研究范围,这也正是本研究的局限所在。

接下来我们再从理论和实践的角度,进一步探讨决定泛娱乐行业周期性的背后逻辑到底是什么。

经典的需求收入弹性理论中,有一种商品的需求会随着经济的下行而增长——低档品,即收入弹性小于0的商品。一般而言,经济学家认为方便面、榨菜、速冻食品等低端生活用品是低档品;甚至广义上特价折扣店、无抵押消费信贷也算作低档品。像电影和游戏这样的泛娱乐行业产品是否是低档品?如果是,那么随着人均收入的上升,它们的需求理应下降,但这在中欧两个市场的历史统计中均从未出现过。那么,它们只可能是正常商品,即收入弹性大于0;或者是奢侈品,即收入弹性大于1,一旦收入有所增加,需求量就会剧增。

现实生活中,无论是一线生产的蓝领从业者还是互联网、通信、金融等高新高薪职员,都面临着大量生活必需开支和家庭经济压力。现存的免费娱乐方式已有很多,休闲并不一定需要花钱,故电影、游戏符合“口红效应”的现实基础也不存在。

上面的阐述已经说明了“口红效应”在经济学理论和现实基础上无法成立的原因。接下来我们还要看看相比欧洲市场,我国泛娱乐行业为什么更难存在所谓的“口红效应”。

电影消费中实际用户和付费人群是重合的。无论演员、导演、影片质量、片源,电影票价格都大致相仿,只因影院区位、放映时间、放映技术和票房补贴存在略微差异。“电影模式”产业下的盈利依靠的是低价高频的“积少成多”式消费实现的。

而游戏模式消费场景中,则不一定人人付费,运营方也不会驱逐免费玩家。典型的重度网游甚至存在付费用户“金字塔”模型:最顶层是“大R玩家”,人均ARPI值高,占据游戏收入的大头,成员多为企业主、富二代;中层是“中R/小R玩家”,构成整体收入的中坚力量,大部分是高收入的金领;底层是普通玩家,数量庞大,偶尔小额充值,更多的是完全零付费。按某款月流水3亿元的 MMORPG网络游戏为例,收入分布更趋近于:几百个大R玩家提供1亿,几万个中R/小R玩家提供1.5亿,上百万普通玩家提供剩下的0.5亿。

经济增速放缓后,会对游戏付费用户“金字塔”造成什么影响呢?顶端和中层的玩家因资产价值缩水,受到直接冲击,被迫减少游戏消费支出。底层的普通玩家有可能比平时稍微多花一点,在游戏中寻找精神慰藉。这也是理论上“口红效应”所期待的部分。但实际情况是,大众玩家本来就不是游戏营收的主要来源,他们增加的支出并不能抵消前两种玩家的支出缩减。

要判断某种泛娱乐行业在经济下行周期会受到多大影响,我们首先要看它的收费模式是更趋向于电影的“积少成多”还是游戏的“金字塔”,以及其他免费娱乐对它的可替代性有多强。我们认为,电影、视频、音乐等受周期性的影响较小,而游戏、直播受周期性影响会大一些。

综上所述,我们可以归纳出以下结论:

1.以季度为统计口径,欧洲电影和游戏均具有非周期性特性,中国电影行业是非周期性的,而中国游戏行业则是强周期性的。但无论如何,其中任何一个都不存在反周期的特性——即中欧市场的泛娱乐行业都不存在所谓“口红效应”。

2.中国游戏行业的强周期性来源于行业收入与人均可支配收入的强相关,而电影行业收入因为缺乏这样的强相关而成为非周期行业。我国泛娱乐行业不能期待在经济转型期中因“口红效应”为企业发展带来额外红利。

3.对于非周期性的电影行业需要通过引进高质量大片、大力普及放映新技术(IMAX、巨幕、杜比等)、完善院线服务等措施来形成行业“护城河”,与其他免费娱乐方式形成差异化竞争;针对强周期性的游戏行业,厂商应将资源聚焦于电竞、休闲、点卡/买断制等收入更依赖普通玩家的几类游戏,而减少对“土豪玩家”依赖严重的MMORPG、卡牌类型游戏的资源投入。