甘肃省电力市场现状分析

2019-09-10杨培杰

杨培杰

【摘 要】论文从甘肃电网建设发展背景入手,分析甘肃电力供需基本形势与特征、省内电力市场建设推进和跨省区电力市场组织开展情况,并就甘肃电力市场提出相关建议。

【Abstract】Starting from the development background of Gansu power grid construction, this paper analyzes the basic situation and characteristics of power supply and demand in Gansu Province, the promotion of power market construction in Gansu Province and the organization and development of power market across provinces, and puts forward some suggestions for Gansu power market.

【关键词】电力市场;现状;分析

【Keywords】power market; current situation; analysis

【中图分类号】F426 【文献标志码】A 【文章编号】1673-1069(2019)06-0102-03

1 引言

甘肃省电力的工业历史可追溯到20世纪初,从1909年兰州织呢局用一台直流发电机组,点亮第一盏电灯起,甘肃电力从无到有,从小到大,是西北地区最早有电的城市之一。

新中国成立后,以全国第一座百万千瓦大型水利枢纽工程——刘家峡水电站1958年开工建设为标志,第一台22.5万千瓦机组于1969年3月投入运行到第一座百万千瓦发电厂的建成,迎来了甘肃电力工业蓬勃发展的新纪元。

2002年电力体制改革迎来了甘肃省又一次电力装机增长高峰,随着各发电集团陆续在甘肃省成立管理公司后,全省火电、水电、新能源等各类发电设备装机进入高速增长期,连续多年保持2位数的增长,至2018年末已达5113万千瓦,预计“十三五”末甘肃省电力装机容量将达5800万千瓦,其中新能源装机容量有望达2500万千瓦。新能源从2009年开始发展,发电设备装机飞速增长。其中,风电从2009年的80万千瓦增长到2010年155万千瓦,到2011年555万千瓦,到2018年增加至1008万千瓦;光伏发电装机也从2011年的7万千瓦,经过7年的高速增长,发展到当前的839万千瓦。

2 甘肃省电力供需特征

2.1 甘肃电力产能严重过剩

甘肃省以以原材料加工为主的工业结构偏重,高载能行业用电左右着全省用电量的起伏和走势。2018年,甘肃电网最大用电负荷1513万千瓦(12月份),最大发电出力2206万千瓦(8月份),最大发电能力仅为装机容量的43.14%。总装机是最大用电负荷的3倍多,甘肃电网电量平衡盈余很大,弃风、弃光问题突出和常规火电机组无电可发的现象并存;系统调峰资源不足,调节灵活性欠缺,电网调度运行方式安排困难。被国家能源局列入煤电规划建设风险红色预警、风电投资监测红色预警、光伏电站开发红色预警区域。

2.2 季节性特征明显

甘肃的新能源发电设备靠天吃饭,长周期发电量变化不明显;甘肃水电、火电发电负荷具有明显的季节性特征:汛期水电大发,火电只能按最小方式运行;供暖期间,季节性供热机组必须“以热定电”运行,水电随着来水减少和黄河水利委员会的调控,发电量全年呈“凸”形曲线,减发部分基荷由火电代替,火电发电量全年呈“凹”形曲线,并随着用电和外送需求变化波动。

2.3 火电利用小时低下

在新能源优先和水电不弃水的调度原则下,省内优先发电量大于省内发电空间,除安全约束、调峰调频、保供热电量等一类优先发电量外,火电机组再无省内发电空间,纯凝机组省内发电空间为零,火电机组面临无电可发的境地,甘肃火电利用小持续下跌,2009年跌破5000小时,2014年跌破4000小时,2017年3510小时(其中公用火电仅2619小时)。

2.4 冬季电煤保障困难

甘肃煤炭供应缺口大。年煤炭产能4000万吨,年煤炭消耗5700万吨;年外销煤炭1800万吨,外购3500万吨。年电煤消耗3700万吨,其中,省内煤业供应1600万吨,需从外省区调进约2100万吨,省内自给率仅有43%左右。特别是冬季,供暖抢占市场煤和运输道路受限,电煤供应压力加剧。

3 甘肃省省内市场化交易电量

甘肃省内电量分为:基数电量,发电权交易和大用户直购电量。市场化交易的电量品种主力军目前是直购电,后续还将推出现货交易。

3.1 基数电量

甘肃省工信委安排电力电量平衡及优先发电权时,根据保障民生,新能源优先和电网安全约束等边界条件,确定火电最小运行方式下各類型发电设备标杆电价的电量。

3.2 发电权交易

发电权交易是为了释放新能源富裕发电能力开展的置换火电发电量交易。具体操作是自备电厂停用部分机组,将发电量指标以一定的交易价格置换给新能源企业代发,保持省内发用电计划平衡的同时,增加再生能源发电设备利用率。2018年置换26.18亿千瓦时;2019年共计划转移67.25亿千瓦时,释放更多的新能源发电能力。

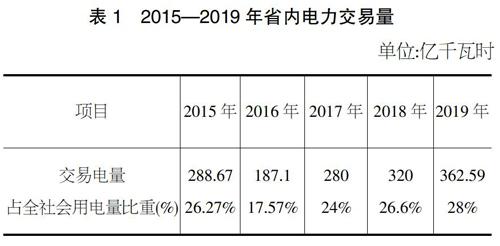

3.3 甘肃省历年直购电交易

2014年利用部分企业24.21亿千瓦时增量电量启动直购电作为试点。真正意义的放开直购电是从2015年正式开始,在开展大用户直购电以来的四个年度,随着准入用户的不断放开,直购电电量和参与发电类型在逐年增加。

4 甘肃省开展跨省电力市场交易

4.1 甘肃省外送电通道情况

甘肃电网位于西北电网中心,从西北地区网架结构看,甘肃处于“四室一厅”中间位置,与周边陕西、青海、宁夏、新疆间已形成18回750千伏、9回330千伏高压交流输电线路联网,电力交换能力达到1600万千瓦/小时。

目前,甘肃可以利用的外送通道主要有8个:一是通过甘肃祁韶直流点对点送湖南;二是借道新疆天中直流送河南;三是通过宁夏灵绍直流送浙江;四是通过宁夏银东直流外送山东;五是通过昭沂直流(内蒙-山东)外送山东;六是通过灵宝、德宝直流送华中;七是通过甘青联络线外送青海;八是通过柴拉直流外送西藏。后续还将增加新疆昌吉—安徽古泉±1100千伏特高压直流输电线路。

甘肃省可利用的通道输送能力500~700万千瓦/小时,全年可输送电量空间400~560亿千瓦时。

4.2 甘肃省近年跨省电力交易情况

“十一五”期间甘肃省外送电交易电量开始起步。甘肃省外送电量真正启动始于2007年,西北电力交易中心成立后组织开展电力交易,在此以前,省间偏差电量进行物理量的借与还,省间年度不平衡电量作为外送电量由调度代为结算,各厂按比例分配增量。随着多条超高压以及特高压输送通道建成,西北电网跨省区外送电交易开始提速,甘肃省外送电交易规模开始扩大。

自2007年国家批准在甘肃酒泉地区建立国内首个千万千瓦级风电基地以来,十余年期间,甘肃新能源装机发展迅猛,同时甘肃电网也得到快速发展。目前已经形成了典型的送端电网。西北区域电网同时开始了电力交易平台的建设组织西北各省开展跨省跨区电力交易,交易电量逐年增加,2011年当年甘肃省净外送电量超过100亿千瓦时,2013年起,新能源开始参与外送电市场,随着祁韶直流2017年下半年投运正常,2018年外送电量又上一台阶。

预测2019年甘肃省外送电量可达到450亿千瓦时,备注:送出均价中含省内输电价约30元/兆瓦时。

4.3 甘肃省电力外送通道建设情况

2017年6月,甘肃省第一条点对点外送通道祁韶直流线路投运,受稳态过电压限制,输送能力为340万千瓦/小时,不足设计值的一半。

2018年6月,祁韶直流配套两台调相机投运,送电能力提高至400万千瓦/小时,年度送电能力达320亿千瓦时。

2020年3月,配套的甘肃常乐电厂两台百万火电机组投运,直流输电能力稳定至设计值800万千瓦/小时,年度送电能力达630亿千瓦时。

5 未来电力市场形势分析

5.1 政策推进甘肃市场电量增长

随着国家环保政策标准的不断提升和新能源配额制的推进,火电装机大省和风光新能源装机不足配额值的省份将从新能源富裕的甘肃、内蒙等地购电,外送通道负荷稳定性要求,利用和发挥甘肃发电装机结构特点与优势,必须进行火电配比进行打捆外送。

5.2 弃风弃光率指标的需求

甘肃电网新能源弃风弃光情况自2014年后逐年增加,2016年达到最高;从2017年开始,在加大新能源跨省区消纳等政策支持下,新能源弃风弃光矛盾有效缓解,但仍然是全国弃风弃光最为严重的地区之一。为响应国家双降的要求,必须大力推进新能源电量直购与外送。

5.3 外送通道输送电能的需求

甘肃外送通道祁韶直流从投运之初的340万千瓦起增容,最终要达到额定的800万千瓦的输送能力,年输送电能600亿千瓦时。后续随着新疆送安徽的±1100kv线路和青海—海南和陕北至湖北的±800kv高压输电线路投运,西北区域外送电力能力再次提升,西电东送电量将随电网规划不断提升,高投资相应要有高回报,各级电网要合理利用超高压输电线路,将推动甘肃、新疆、青海的电能送往东部发达省份,实现能源从空中流通的目标。

5.4 外送通道配套电源建设的需求

祁韶±800千伏线路。2017年5月份投运,配套的常乐火电厂预计2020年3月投运,届时,直流输电能力稳定至800万千瓦,年度送电能力达630亿千瓦时。在此之前,甘肃省努力把通过祁韶送湖南的200亿千瓦时电量份额固化在省内,全省火电参与新能源配套调峰外送,确保通道安全稳定运行,待配套电源投运后,甘肃省仅通过祁韶线路外送电量达400亿千瓦时以上。

6 关于甘肃省电力市场发展的建议

6.1 夯实基础设施建设

进一步优化甘肃主电网结构,提高河西向甘肃中东部负荷中心送电能力,稳步推进750千伏河西电网第二通道建设,加快外送通道配套调峰火电项目建设,降低、消除网络阻塞,助推河西地区大规模新能源电力送出消纳。

6.2 健全市场交易机制

电力体制改革,就是要还原电力的商品属性,充分尊重和保护发用电市场主体地位和权利。利用国家规划建设的有利契机,结合甘肃电网特点,推进双边协商、集中竞价、挂牌、现货等电力交易,不断完善电力优化配置的市场化机制和价格机制。缓解新能源弃风弃光限电制约,逐步实现省内现货市场与新能源增量跨省区现货交易的融合,消除省际间电力市场壁垒,推进电力市场建设健康发展,促进可再生能源更大范围的消纳。

6.3 强化省级政府间合作

按照“政府推动、市场运作”的原则,紧紧抓住国家在2020年实施可再生能源电力配额制的机会,主动加强与周边省份和国家电网公司等相关方面沟通衔接,利用青海、宁夏、内蒙、新疆特高压直流外送工程,将甘肃省富裕的新能源电力输送到发达地区,开拓电力外送消纳市场。

6.4 充分利用现有通道

研究新能源发电支撑特高压直流技术方案,强化送受端电网强度与结构,提高稳定限额,通过技术改造持续提升祁韶直流通道输送端和受电端的电网构架,实现“送端有能力”“受端有途径”,切实发挥祁韶直流通道尽快达到额定出力作用。

6.5 完善风光水火互济打捆交易模式

在总结新能源与火电打捆的中长期外送经验的基础上,充分利用和发挥甘肃发电装机结构特点与优势,不断探索和完善風光水火互济打捆的模式,做好中长期外送、实时交易和现货交易中各种能源之间合理的配比,确保电网安全运行的同时,达到资源与环境的最佳组合。

6.6 完善火电机组灵活性改造

尽管灵活性改造不能从根本上解决“弃风”问题,但在短期内深度调峰对增加风电消纳仍然是可行性最高的路径之一,有序推进火电机组灵活性改造,尤其是热电联产机组的灵活性改造,并不断完善辅助服务补偿政策,增大在网运行机组调峰能力,实现弃风弃光率的持续降低。