智能的时代,聪明的钱

2019-09-10

投资其实就是一场恐惧与贪婪的斗争.往往好的投资入.其实都是投资心理学平衡大师,投资人工智能仿佛需要很大的勇气。

IB从2014年开始建立Watson业务部门到后来成立Watson物联网业务部,拥抱认知的完全转型,总共投资了超过100亿美元,甚至单单与MIT实验室合作就投入了2.4亿美元。进入华为以后,笔者发现2018年华为陆续在人工智能上的投资也超过10亿美元,无论是lBM倡导的Watson为品牌的人工智能战略,还是华为低调前行的务实人工智能实践,在我看来都花了很多钱。

一方面,埃森哲的总监David给我展示着公司不久前刚投资的一家深圳的人工智能公司——码隆科技的技术,同样的图片识别能力要求上传的学习图片数量比谷歌还少,这样的能力定位在消费者行业,码隆科技正在不断地寻找更多的应用价值场景。另一方面,我身边的几个创投朋友也在问我关于华为机器人问答落地的细节,因为同样的故事讲到现在仿佛成功的不是很多。大街上的ofo小黄车少了,最近总是在新闻里听到很多要求退押金的投诉维权新闻,滴滴也因为安全事件受到了政府最严厉的监管,未来盈利性也受到了挑战。

当年被视为时代的革命者,仿佛今天都遇到阻力,而在日益渐冷的冬天到来前,我们更需要谈谈如何正确地进行智能科技的投资。

如何投资-家好的智能公司

据IDC称,全球内容分析、发现和认知系统软件市场预计到2019年可达到92亿美元,年复合增长率为15%。其他一些研究公司认为这些系统是催化剂。到2025年,商业领域人工智能将成为最大的潜在市场之一,将产生5万亿至7万亿美元的潜在经济影响。

人工智能领域的公司存在两种形态,一种是在一个行业里扎根很多年的行业公司,进行基于智能科技的升级和转型。1比如华为进行的基于人工智能技术让运营商业务升级

保持服务竞争力;IBM把人工智能技术应用在核心业务大型计算机的应用里——增强产品竞争力,这两者我们称之为“自身革命型”。另一种是基于创新智能科技技术成果,推广到行业,创造新的业务增长。比如科大讯飞在中文语音转换与翻译技术上的突破与创新,然后进行各个行业在中文语音人工智能技术的应用推广与解决方案定制,创造全新的业务;比如微软、谷歌建立的Al云服务,提供给企业广泛的Al能力,帮助各个行业快速地基于这些基础AI能力建立自身的创新应用,这些情况我们称之为“对外革命型”。

两种模式,其实都有其所长。第一种是基于行业认知开始的,利用新的技术来找到新的行业价值,或者稳固行业地位;第二种其实是行业的新兴“破坏者”,利用新的技术进入到一个行业,强占传统行业者现有价值,或是扩大价值,挤压传统行业参与者的既得利益空间。不过,无论哪一种,其实都如同一场革命,或是革自己的命,或是革别人的命,而人工智能技术则是这场革命里的新生产要素。

作为新的生产要素,人工智能至少可以通过三个重要方式推动增长:

首先,它可以创建一个新的虚拟劳动力——我们称之为智能自动化。

其次,人工智能可以补充和提高现有劳动力和物质资本的技术和能力,提高现有劳动力和物质的效率。

第三,与其他新技术一样,AI可以推动经济创新。随着时间的推移,这成为广泛结构转型的催化剂,因为使用人工智能的价值在于它所做的不同的事情,进而产生跨界价值。

高盛投资银行公司曾表示,围绕人工智能或人工智能的炒作“当之无愧”让越来越多的公司使用Al来开发他们自己的专有数据资产,高盛已經看到该技术开始塑造并购前景。由于需要建立人工智能能力,公司正在招聘人工智能科学家团队并获取数据资产。高盛希望成熟的公司,而不是初创公司,从他们的历史数据量中获取AI的最大价值——这些数据对于得出结论和预测AI模型的未来结果非常有价值。

因此,如果要建立对于人工智能公司的投资判断,首先还是要从投资收益上来看,对于“对外革命型”人工智能企业,个人认为,行业里成熟科技公司其实往往比初创科技公司更容易在人工智能这条路上走得更远。原因很简单,成熟科技公司拥有比初创公司更多的行业积累的资产,以及经验,而这些东西往往比单纯的算法以及技术对获利更加重要。当然,比如微软、IBH、谷歌、亚马逊、阿里巴巴、腾讯等这些科技企业其实也在科技行业里扮演了成熟公司的角色,当这些科技企业开始快速进入人工智能技术创新的时候,那么他们拥有的研发速度,技术推广能力,甚至是品牌营销投入,往往使初创公司自惭形秽。

典型的案例就是关于对话机器人平台技术,开始的时候,在这个领域有很多初创企业,但是后来逐步缩小为微软、IBM、亚马逊、阿里巴巴这几家企业,当然有些初创公司还是利用他们的灵活性,甚至是利用投资者的钱进行“亏损地获取客户”,以此抢占市场。但是这样的烧钱活动一旦停止,会快速沦为被收购方,甚至导致关闭的结果。

对于这类人工智能企业的投资,往往大多数可以参考卖掉变现策略,即快速在一个人工智能技术创新点建立独特性,建立行业案例,然后等待成熟科技公司的最终收购,以补充他们的人工智能技术的完备性。比如埃森哲注资中国深圳的码隆科技便是一个典型的例子,埃森哲可以借助码隆科技在视觉技术的产品优势,利用自身数字咨询的服务能力,快速占领市场,推出在产品整合服务的价值唯一性解决方案。这样的例子也包括谷歌收购api.ai,快速建立聊天机器人平台服务,以及微软收购新型对话AI公司Semantic Hachines,以增强对话AI的能力。在2018年以前大多数流向AI领域的投资,我看到的大部分都集中在这些“对外革命型”人工智能企业身上。

但是,我预见另一个方向的投资应该会在2019年以后大规模爆发,即对于“自身革命型”企业进行AI式改革的投资、强化,甚至超越在行业里的地位。比较典型的是在金融行业,其实AI在金融行业的应用故事,已经早不稀奇了,从金融理财的智能投顾,到量化交易几乎都有革命性的故事,但问题是经过了一波人工智能的技术热捧之后,人们发现AI其实在金融领域的成功案例还是屈指可数。

招商银行2016年推出了“摩羯智投”;美国智能投顾代表Wealthfront目前已获得了12.9亿美元融资;国内弥财、财鲸、理财魔方、蓝海智投等早期智能投顾项目,也获得了千万级融资。甚至知名管理咨询公司科尔尼预测,到2020年,智能理财市场规模将突破2 2万亿。但是,在一波技术驱动的AI热潮之后,你会发现最近大量的人工智能技术下线,因为机器人得罪了很多重要客户,甚至造成了大量的客户流失。这样的故事在电信行业也在发生,从以前的盲目改造呼叫中心,辞退大量呼叫中心人员,到现在叉再次聘用人员上岗,下线智能助手,这样的反复与阵痛正在“自身革命型”企业里发生。

既然不是很成功,为什么我反而要预测这个领域的投资会大规模爆发?原因很简单,在这个领域,企业对于行业的价值是最熟悉的,在一波盲目技术崇拜的热潮过后,往往会开始理性地思考技术创新应用,而创新成功的几率會大大增加,而只要在这个领域一旦成功,收获的收益将是不可想象,甚至颠覆行业的。BCG波士顿咨询甚至断言未来所有的企业都会成为科技企业:“在中国,平安集团董事长马明哲致力于把这家全球最大的保险公司转变成一家科技企业。在‘科技引领金融,金融服务生活的理念驱动下,平安集团开始提供云计算服务。同样,从事能源电力、水资源与环境和基础设施建设的中国电力建设集团有限公司,在其华东设计院下设了华东工程数字技术有限公司,致力于通过大数据等数字化技术打造‘智慧城市,实现‘虚拟建造。”

在人工智能的不断击打之后,乱世之中,就会显露出真正的行业英雄,而人工智能给这部分企业带来的投资回报其实是最大的,因为你投资的是一个行业的未来。

请正确理解企业的差距

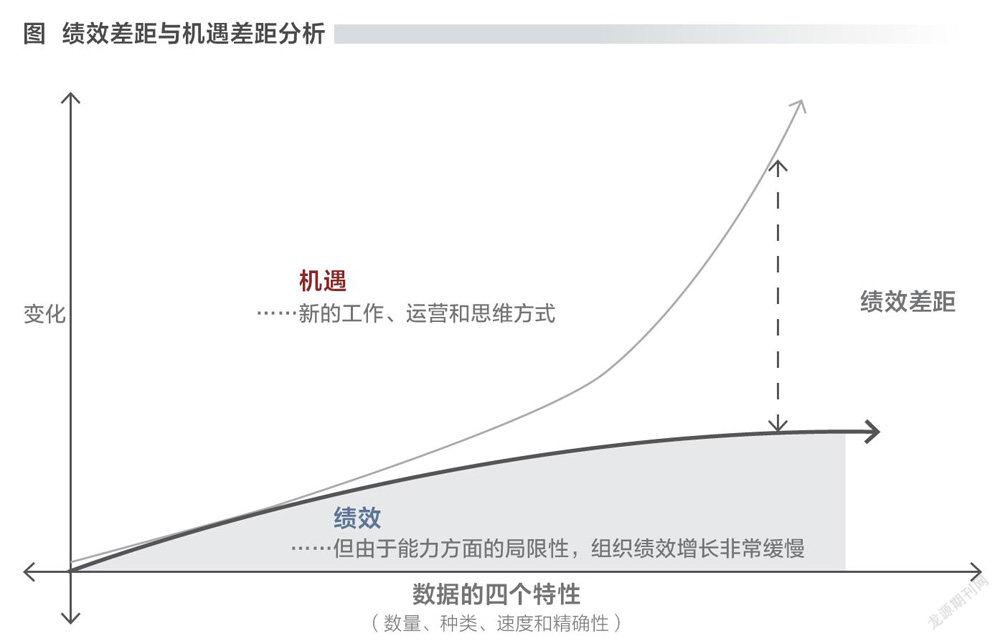

在科技引领的社会变化里,对于一个企业来讲,其实都面临着两个方面的差距选择,一个是绩效差距(performance Gap),比如一个做电池的企业,今天电池销量10个亿,明年销量要做到20个亿,这就是绩效差距,这个企业需要增加更多的人力、资源来不断地满足,以达到20个亿销量的目标,这是大多数传统企业看到的,也是在做的。但是企业其实还需要看到另一个差距就是机遇差距(opportunityGap),如果这个电池企业,进入了汽车行业,用现在的资源,包括人力、资金,以及技术开始制造新能源汽车,从而分得了中国汽车市场增长的一杯红利,那么放弃传统的电池制造,而进入社会消费趋势的汽车制造,从10个亿,做到了第二年的100个亿,那么这个目标的差距就叫做机遇差距。在今天的中国,面临着一个巨大机会,即帮助传统企业进行科技创新的升级,从而获取巨大的机遇差距红利。

在人工智能技术下,我认为这样的企业捕捉机遇差距的可能性是最大的,比起资产密集型创新投入而言,信息技术的创新往往都是短平快的,特别是基于信息技术的应用创新,我个人认为投资回报比是最高的,因为,不像“对外革命型”人工智能公司,不需要投入太多基础性的创新研发,因为这样的研发投入与制药行业非常类似,往往需要等待一个很漫长的研发投资周期,然后才能大规模的生产应用,如果没有巨额的热钱在后面做支撑,往往很有可能半途夭折。而基于传统行业的智能化改造,特别是基于人工智能技术来捕获新的机遇差距,进入全新的蓝海,这样的代价与回报往往创新风险是较小的。

在未来,可以预见,无法最大限度地利用新的自然数据资源,以及生产要素,将导致组织出现绩效差距。行业数据是新的自然资源,人工智能技术是新的生产要素。随着数据的增长,以及行业理解的加深,在组织绩效方面做得更好的机遇将呈指数级增长。在没有意识到这些机遇可能性的情况下,组织只是在利用现有的能力,这限制了这种新自然资源与新的生产要素的使用。因此,组织的成就和表现也受到它的制约。最后,绩效的增长速度会远远低于可能的机会增长,造成了绩效差距。

因此,对于传统行业而言,如果未来能更加开放,更加敏锐地拥抱人工智能在行业纵深的投资,找到合适人,做出合适的事,那么巨大机遇差距的红利将是推动下一次人工智能浪潮的唯一理由。