江铃汽车股利政策分析-是否存在高派现象?

2019-09-10马莺

马莺

摘 要:主要研究企业高派现股利政策的影响因素。首先确定江铃汽车是否存在高派现的定义,其次分析企业选择高派现股利政策的原因,以及选择高派现股利政策会对企业的影响。通过分析江铃汽车是否具备派发高额现金股利的条件,从其历年财务报表数据分析以及同使用高派现股利政策的企业之间的比较,分析江铃汽车是否存在高派现象。

关键词:江铃汽车 股利

一、研究的背景及意义

目前我国很多上市公司的股利政策制定都没有结合企业自身经营情况,部分分红政策的制定都是随大流的选择,既不符合公司长期发展,也不符合投资者利益要求,盲目的选择了错误的股利政策,这种不适合企业的股利政策会导致企业长期发展受到阻碍。

2010年前后,我国出现大量的异常“高派现”现象,许多公司为了融资不得不按规定发放对本公司而言较高的现金股利;另一方面2008年金融危机,企业经营现金流紧张,为了稳定资金链不断裂,出于稳定现金股利政策和融资需求,选择继续派发现金股利,吸引投资,导致上市公司出现了很多的异常高派现现象。鉴于此,研究企业经过近些年的发展,选择高派现股利政策对企业具体有哪些影响因素。

二、江铃汽车基本情况

(一)公司简介

江铃汽车公司由1968年成立的江西汽车制造厂发展而来,1995年江铃汽车通过增发B股,与福特成为战略合作伙伴。1997年,江铃/福特成功推出中国第一辆中外联合开发的汽车——全顺。

江铃汽车吸收着世界最前沿的产品技术、制造工艺、管理理念,以及有效的股权制衡机制、高效透明的运作和高水准的经营管理,有利于科学的制度保证了公司治理和科学决策的有效性。

江铃汽车建立了研发、物流、销售服务和金融支持等符合国际规范的体制和运行机制,成为中国本土企业与外资合作成功的典型案例之一。

(二)企业经营现状

2014-2018年企业的总资产、营业收入以及净利率都在不断增长,且2017年企业的经营状况是近五年最好的一年,但在2018年,企业的各项营业指标都在下降,经营活动净收益甚至呈现了负值。

(三) 江铃汽车股利政策分析

江铃汽车1993年起开始送股,股利分配次数共计21次。1994年开始派息分红。 2018年3月的特殊派现更是达到每10股23.17元。本文选取2009至2018年的分红方案进行数据分析。

从表1可以看出,2009年至今10年都在坚持每年分红派息,可以说明企业的股利政策是非常稳定且持续的。江铃汽车的分红金额是从2011年开始大幅增长的,较上一年增长了近一倍,而近些年也在持续走高,由此可见,江铃汽车的分红方案在上市公司中是非常丰厚的。

(四)江铃汽车股利政策比较分析

比较股利支付率。股利支付率,是当年发放股利与当年利润之比,或每股股利除以每股收益。

将A股市场所有汽车行业共计24家企业计算出汽车制造业股利支付率行业均值为17.2375%,而江铃汽车的股利支付率则为36.36%,较行业均值高了两倍不止,可以证明江铃汽车有明显的高派现行为。

由表3可以看出江铃汽车的股利支付率在行业内并不是最高的,维持在中等水平,说明企业在保持利润这一方面是非常稳定的。

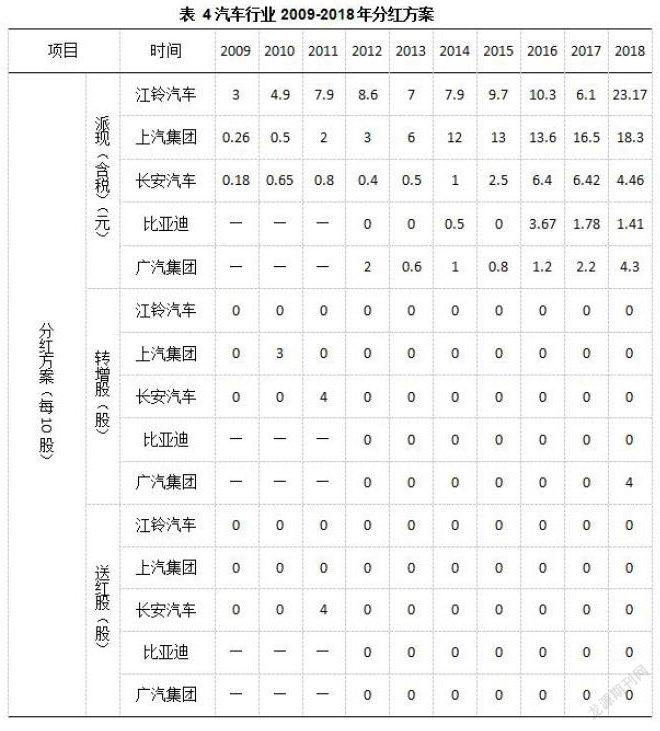

比較分红方案。

表4显示江铃汽车与同行业的股利分配情况,与江铃汽车情况并不相同的企业作为对比对象。

由表4可知,江铃汽车上市26年,股利分配累计25次,其中派现分红次数为25次;上汽集团上市22年,股利分配累计15次,其中派现分红次数为15次;长安汽车上市23年,股利分配累计21次,其中派现分红次数为20次;可以看出汽车行业的派现分红是非常有连续性的。

总体看来,江铃汽车的现金股利支付水平在同行业中属于一个比较高程度,并且它的股利政策呈现出了长期持续性和稳定性。

三、结论及建议

江铃汽车满足“5年及以上持续稳定的派现分红,每10股派现金额大于3元”的要求,因此,江铃汽车的股利政策可以被定义为高派现股利政策。

本文以江铃汽车为案例,分析江铃汽车股利政策是否存在高派现象,通过分析发现,良好的盈利能力可以为企业提供更多的流动资金,使企业经营更加稳定持续,促进企业长期发展,从而采用高派现股利政策。

江铃汽车有着非常稳定的股利政策,这一点可以给中小投资者丰富的信心,可以吸引投资,同样也利于企业的长期发展。所以本文的建议是紧密结合自身经营情况,制定适合企业长期发展的股利政策。