货币政策对商业银行流动性传导的影响

2019-09-10叶莉芮萍

叶莉 芮萍

【摘要】货币政策作用于银行等金融机构产生流动性传导,这直接关系到银行乃至整个金融系统的稳定。基于我国101家商业银行2009~2016年同业市场微观数据,通过运用动态面板模型的广义矩估计(GMM)方法研究货币政策对银行间市场资金流入和流出的不同作用,反映货币政策对我国银行流动性传导的影响。研究结果表明:从整体上看,紧缩性货币政策使我国银行总体流动性呈恶性传导,相反,稳健宽松性货币政策使我国银行总体流动性呈良性传导,具体表现为对银行资金流入的正向影响大于资金流出。从银行异质性上看,货币政策对银行流动性传导的影响依赖于银行资产规模的大小和自身可供出售金融资产的多寡。研究结论为货币政策逆周期监管、创新货币政策工具以及高效运用已有货币政策工具维护银行系统的稳定提供了经验支持。

【关键词】货币政策;商业银行;同业市场;流动性传导

【中图分类号】F822.1【文献标识码】A【文章编号】1004-0994(2019)20-0113-8

【基金项目】天津市哲学社会科学基金规划项目“基于流动性关联网络的我国系统性金融风险演化研究”(项目编号:TJYJ10-001)

一、问题的提出

我国货币政策实施的核心目标是有效管理和调节银行体系的流动性[1],同时作为影响银行流动性传导的最重要因素[2],货币政策传导渠道研究是近年来学者们关注的重点。中央银行为了通过货币政策提高银行体系稳定性,于2007年1月~2018年11月的11年间调整了52次存款准备金率,但并未保证我国银行流动性长期良性传导。在2013年6月和12月,我国先后爆发了两次“钱荒”,极大地冲击了金融系统的稳定。然而,2006年以前的22年里仅调整8次存款准备金率却较少发生大规模银行危机。这种不协调的经济现象表明:一方面,我国银行流动性传导存在潜在风险;另一方面,货币政策对银行流动性的调节作用逐渐减弱。而Park等[3]研究发现,银行间同业市场对货币政策的实施效果至关重要。因此,基于银行间同业市场,研究货币政策对银行流动性传导的影响兼具理论和现实意义。

在新常态的经济背景下,我国经济下行压力较大,“货币政策”成为人们关注的热词[2]。已有研究中,传导机制作为重点分析对象在国外发展较为成熟,主要包括三种渠道,即货币渠道、信用渠道和风险承担渠道。货币渠道最早由Taylor[4]提出,其核心观点为利率是货币当局的有效控制手段。Bernanke等[5]指出,信用渠道分为资产负债渠道和银行贷款渠道,前者通过影响企业的资产负债来实现货币政策目标,后者通过影响银行信贷质量来实现货币政策目标。风险承担渠道形成于次贷危机后,由Borio等[6]提出,货币政策作用于银行的风险识别和偏好,以改变其风险承担行为,进而达成货币政策目标。其中银行贷款渠道和风险承担渠道是貨币政策对银行的传导渠道,两种渠道均侧重于银行信贷行为。随着商业银行的金融产品日益丰富,银行流动性在资金融通市场中的作用日益凸显,逐渐成为银行研究的重要领域,国内外学者关于货币政策对银行流动性影响的研究不断深入。

国外学者在研究货币政策对银行流动性的影响时,侧重于分析货币政策工具对银行流动性的影响。Froyen、Kopecky[7]指出,在短期内存款准备金率变化会引起银行流动性同向变动。Madigan等[8]研究发现,贴现政策可以在一定程度上帮助流动性紧缺的银行化解危机。此外,国外学者还考虑了货币政策的紧缩性、稳健宽松性状态对银行流动性的影响。Rauch等[9]运用GLS方法对德国银行业流动性创造的影响因素进行了研究,结果显示宽松的货币政策对银行流动性创造能力有正向影响。但Acharya、Naqvi[10]提出,长期宽松的货币政策会促使银行出现过多盲目的放贷行为,创造出过多的流动性,进而可能引发潜在的金融危机。Berger、Bouwman[11]进一步研究发现,在正常时期,紧缩的货币政策使银行流动性创造能力下降,但对大银行的影响不显著;而在金融风险爆发时期,货币政策对全体银行的作用均降低。

近年来,国内学者也开展了相关领域的探索。李宏瑾和项卫星[12]在关于货币政策工具对银行流动性影响的研究中指出,国债利率与主要货币流动性之间存在长期稳定关系。同时,货币政策对银行流动性创造能力的作用研究也在继续深化。李明辉等[13]研究发现,紧缩性货币政策阻碍了银行创造流动性,且这种影响因资本充足率和银行规模的不同而存在差异。王周伟和王衡[14]通过构建局部均衡模型,以银行异质性为中介变量分析了货币政策对银行体系创造流动性的作用,研究结果表明,宽松的货币政策促进银行创造更多流动性,但这种影响仅对那些融资渠道狭窄、规模小的银行效果显著,对那些规模大、资本充足率高的银行效果甚微。

纵观国内外研究,已有文献存在两方面局限:①大多仅关注货币政策对银行表内所有业务的整体影响,未能反映银行间市场尤其是同业拆借市场的变动情况,这样会使银行间同业市场结构性改革方向逐渐偏离最优路径。②当前学者关于货币政策对银行流动性创造的影响研究大多关注静态能力,未考虑对实际发生的资金流入流出动态传导过程的影响。因此,本文针对我国银行同业市场实际情况,从资金流入和流出角度,深入分析货币政策对流动性传导的影响,尝试丰富这一领域的研究。

二、理论分析与假设

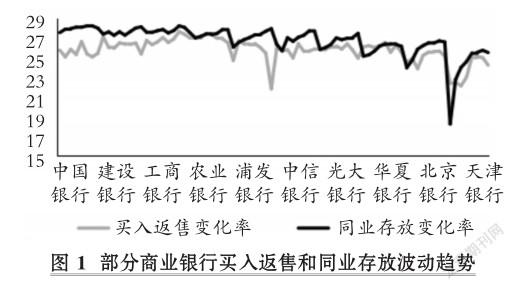

Kashyap、Stein[15]推断,货币政策通过调控信贷需求和流动性供给直接影响商业银行的资产负债行为,从而影响银行流动性创造[13]及传导。而银行流动性传导由资金流入和流出构成,且在相同货币政策环境下,银行在同业市场中资金流入流出变动情况存在显著差异。如图1所示(考虑到数据的可得性和可比性,本文选取有代表性的10家上市银行数据,数据来源:同花顺iFind),我国部分商业银行2009~ 2016年买入返售和同业存放取对数后波动趋势相差较大。那么,造成这种差异的原因有哪些?这种差异会使银行流动性传导如何表现?对以上问题的探究和解答,一方面能为货币当局创新并灵活运用货币政策工具提供理论基础,另一方面也能为完善同业市场的监督体系提供重要的经验数据支持。

为解决上述问题,本文进行如下分析:

首先,伴随利率市场化的持续深入,存贷款基准利率逐渐淡出货币政策工具行列,调整法定存款准备金率和实施公开市场操作业务是当前货币政策的主要工具。由于紧缩性和稳健宽松性货币政策的效果相反,为简化起见,本文以紧缩性货币政策为例,分析其对银行资金流入流出变动的影响。在资金流入方面如图2所示,在紧缩性货币政策环境下,市场中货币需求增加,银行经营者及投资者对银行未来发展持消极预期,降低银行间同业市场的流动性水平,从而银行在同业市场中拆入资金的难度加大,使得银行资金流入减少。在资金流出方面如图3所示,主要表现在:①当央行上调法定存款准备金率时,会加大银行融资成本压力,明显紧缩银行的可贷资金规模,促使银行谨慎对待同业市场交易,导致银行资金流出减少。②当中央银行进行正回购操作时,亦会降低银行的准备金,可支配资金明显减少,同样使得银行资金流出减少。综合来看,紧缩性货币政策既降低资金流入又收缩资金流出。由此,本文提出以下研究假设:

假设1:紧缩(或稳健宽松)性货币政策会减少(或增加)银行间资金流入。

假设2:紧缩(或稳健宽松)性货币政策会减少(或增加)银行间资金流出。

鉴于资金流入流出构成银行流动性传导的动态过程,因此对银行间同业市场两方面作用进行综合分析,即可得出货币政策对流动性传导的影响。商业银行同业市场的出现主要是为了弥补个别银行短期流动性不足,因此获得及时资金拆入是银行加入同业市场的主要动力,如果对拆入资金的正向影响大于拆出资金,表明同业市场良性运转,则银行间市场流动性良性传导。伴随着同业业务的发展,许多银行为了避免资产拨备、绕开存贷比限制,通过同业资产业务将银行信贷资产由表内转移至表外,从而催生出潜在风险[16]。因此,如果对拆出资金的正向影响大于拆入资金,表明同业市场存在风险隐患,则银行间市场流动性恶性传导。

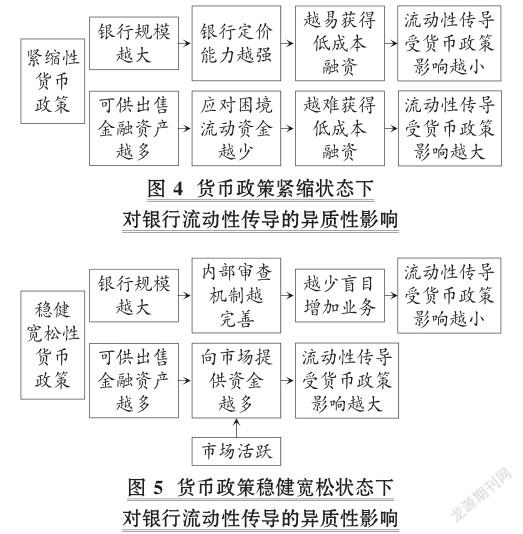

其次,银行规模和可供出售金融资产是影响货币政策对银行流动性传导的重要中介因素。以货币政策紧缩期为例,如图4所示,一方面,在此政策环境下,银行较难从外部获得融资,而银行资产规模越大,其在进行融资交易时定价能力越强,越容易获得低成本的融资,因而银行的流动性传导受政策影响越小。反之,较高的融资成本是资产规模较小银行的融资障碍,降低流动性传导水平,使得其受货币政策的影响较大。另一方面,货币政策紧缩银行获得外部融资的成本显著提高,此时银行可供出售金融资产越多,其在银行间市场的优势就越体现于输出资金,在总资产不变的情况下,可以应对困境的流动资金就越少,且越难从市场获得融资,因而使其流动性传导受货币政策的影响越大。反之,可供出售金融资产越少的银行,自身流动性资金越多,货币政策对其流动性传导的阻碍越小。同理,在货币政策稳健宽松期,如图5所示,一方面,资产规模大的银行自身定价能力强,内部审查机制完善,既不会也没必要盲目增加业务以获得风险利润,因而银行自身流动性供给和需求受货币政策的影响较小。相反,较低的融资成本吸引资产规模较小的银行进行更多交易以获得利润,所以规模较小银行的业务显著增加,高风险利润逐渐扩张,从而货币政策对规模较小银行的流动性传导影响较大。另一方面,受稳健宽松性货币政策的推动,银行间市场相对活跃、运营相对稳定,银行可供出售金融资产规模越大,向市场提供的资金越多,这样既不会增加自身运营风险又可从中获得收益,因而,银行可供出售金融资产越多,其流动性传导受货币政策影响越大。相反,可供出售金融资产规模较小的银行面临较活跃同业市场时,较难向市场提供过多资金,但可以在众多项目中选择风险较低的业务以提高运营稳定性,其流动性供给和需求变动较小,所以,银行可供出售金融资产越少,其流动性传导受货币政策影响越小。综上,无论在货币政策紧缩期还是稳健宽松期,货币政策对银行流动性传导的影响均因银行自身资产规模较小和可供出售金融资产增多而扩大,所以本文提出以下假设:

假设3:银行资产规模越大,其流动性传导受货币政策的影响越小。

假设4:银行可供出售金融资产越多,其流动性传导受货币政策的影响越大。

三、研究设计

1.计量模型的设定及估计方法说明。本文采用动态面板模型的广义矩估计(GMM)方法对模型参数进行估算。为检验前面提出的假设1和假设2,通过检验货币政策对银行间同业市场资金流入流出的影响,分析货币政策对银行流动性传导的作用。构建如下动态面板计量模型:

2.变量说明。

(1)被解释变量。银行间市场资金流入项目主要包括存放同业、拆出資金和买入返售,资金流出项目主要包括同业存放、拆入资金和卖出回购金融资产。肖崎、阮健浓[17]通过研究银行间同业市场业务结构发现,我国同业资产以买入返售为主,同业负债以同业存放为主。为体现银行同业市场资金流入流出不同方向的特征,本文选取买入返售的对数值表征银行资金流入变动率(BBS),以同业负债的对数值表征资金流出变动率(DFB),通过分析二者之间的差异来研究银行流动性传导特征。

(2)解释变量。随着金融全球化的不断深入,我国在积极探索创新货币政策工具,如常备借贷便利、中期借贷便利和抵押补充贷款工具等,但传统货币政策工具如法定存款准备金率仍是国家的主要调节手段。截止到2018年11月,当年中央银行已经对法定存款准备金率进行了三次调节。方意等[18]亦指出,将一年期贷款基准利率(IL)和法定存款准备金率(REQ)一起作为货币政策代理变量能很好地度量市场资金供给规模和价格。所以本文选用一年期贷款基准利率(IL)和法定存款准备金率(REQ)进行HP滤波得到其长期趋势水平共同作为货币政策代理变量(MP)。

(3)控制变量。借鉴Tarazi等[19]和李明辉等[13]的变量选择方法,本文选取如下控制变量:①资产规模(TA):用银行资产规模的自然对数值表示。一方面,如果资产规模越大,吸收资金可能越少,流出资金越多,银行流动性传导越畅通,越会逐渐向良性传导倾斜;另一方面,资金规模越大,经营活动需要的流动资金越多,资金流入的需求越多,资金流出越少,流动性传导阻碍越大,越会逐渐向恶性传导倾斜。因此,变动方向不确定。②资本充足率(RWA):计算公式为一级和二级核心资本/风险调整后的资产。资本充足率越高,其自身拥有的流动资金越多,则对资金流入的需求越小,资金流出越多,导致同业市场流动性良性传导。③不良贷款率(TLO):计算公式为不良贷款总额/总贷款额。不良贷款率越高,流动性传导过程中的阻碍越大,越倾向于恶性传导。④可供出售金融资产(FSA):可供出售金融资产越多,则银行间流动性传导越通畅,越会逐渐向良性传导倾斜。

四、实证结果及分析

1.样本选取及描述性统计。银行流动性传导不畅是2008年全球金融危机加速恶化的重要原因[20],在此次危机前学者们多关注银行流动性传导过程中风险共担和风险传染问题,而危机后学者们对其研究大多关注风险传染作用,鲜少关注风险共担功能。考虑到2008年金融危机前后学者们观点的转变以及危机作为全球流动性传导功能转变的节点,为研究当前货币政策对银行流动性传导的影响,本文选取2009~2016年RESSET数据库中我国101家商业银行的面板数据作为研究样本。其中有5家大型国有商业银行、12家股份制商业银行、60家城市商业银行、24家农村商业银行。宏观经济数据来源于同花顺iFind数据库。样本银行在我国整体银行业中的市场份额达70%以上,所选取样本银行的表现在一定程度上能反映我国银行业的现状。表1列示了变量的描述性统计结果。从买入返售和同业存放描述性统计均值结果可知,银行资金流入流出的平均水平相差不大,但同业存放的标准差较买入返售大,表明买入返售较同业存放波动小。两种货币政策代理变量IL和REQ的标准差分别为0.3617和1.5157,表明法定存款准备金率在样本期间波动幅度较大,而一年期贷款基准利率经历了较小波动。从其他变量来看,不良贷款率在所有数据中标准差最大,为1485.849,因此不良贷款率的波动最大。此外,我国银行在资产规模、资本充足率和可供出售金融资产等方面在样本期均经历了较大波动。

2.实证结果及分析。

(1)货币政策对银行流动性传导的影响。货币政策对银行资金流入流出影响的实证结果如表2所示。由于2008年以来我国多实行稳健宽松的货币政策,且同业存放和买入返售指标的时间序列特征均明显,故本文以稳健宽松性货币政策为例并采用一阶滞后模型进行回归分析。由表2中三竿(sargan)检验和序列相关检验的p值可知,模型设置不存在过度识别和序列相关问题。在列(a)、列(b)中,解释变量MP的系数均大于零,并且在5%、1%的水平上显著,表明不论是一年期贷款基准利率作为货币政策工具,还是法定存款准备金率作为货币政策工具,实施货币政策对银行资金流入和流出均存在同向影响,从而验证了本文的假设1和假设2,即稳健宽松性货币政策对银行资金流入流出均存在促进作用,反之,紧缩性货币政策抑制银行资金流入流出。此外,资本充足率(RWA)和不良贷款率(TLO)在货币政策对银行流动性传导的作用效果中不存在显著影响。从表2中货币政策对银行同业市场间同业存放和买入返售的影响系数可知,货币政策对银行资金流入(即买入返售)的影响大于资金流出(即同业存放)。进一步分析可知,在稳健宽松性货币政策环境下,银行流动性呈良性传导,相反,在紧缩性货币政策期间多呈恶性传导。

(2)货币政策对银行流动性传导的异质性影响。实证检验结果如表3所示,由表3中sargan检验p值及序列相关检验p值可知,模型设置不存在过度识别和序列相关问题。本文研究货币政策与银行规模和可供出售金融资产交叉项(MP×TA和MP×FSA)对银行资金流入流出变动率的影响。对比表3中列(a)、列(b)和列(A)、列(B)的估计结果可以发现:货币政策对资金流入和流出的作用相反。通过实证结果中交叉项MP×TA和MP×FSA的估计系数可以得出如下结论:资金流入变动率受货币政策的影响因资产规模的扩大而增加,而资金流出变动率受货币政策的影响因资产规模的扩大而减小;可供出售金融资产越多的银行,资金流入变动率受货币政策的影响越小,资金流出变动率受货币政策的影响越大。因此,货币政策对银行流动性传导的影响随资产规模的扩大而递减、随可供出售金融资产规模的扩大而递增。所以,假设3和假设4得到验证,即银行资产规模越大,其流动性传导受货币政策的影响越小;银行可供出售金融资产越多,其流动性传导受货币政策的影响越大。显然,在货币政策环境不变的条件下,提高银行可供出售金融资产在总资产中的比重,可以放大货币政策对其流动性传导的影响,反之亦然。

3.稳健性检验。为保证估计结果的稳健性,本文用M2货币增速作为货币政策代理变量进行稳健性檢验。结果显示,在被解释变量为买入返售(BBS)时,M2货币增速的系数为0.1282,并在1%的水平上通过显著性检验;在被解释变量为同业存放(DFB)时,M2货币增速的系数为0.0377,并在10%的水平上通过显著性检验。通过以上方法的调整与检验,证明本文的结论仍然成立。

4.进一步分析。近年来,过度扩张的同业市场对我国银行流动性传导存在潜在威胁[21]。央行统计显示,2008~2017年我国银行间同业拆借交易量从15.05万亿元增加到78.96万亿元,是银行业总资产增幅的1.48倍。同业市场的不断发展,一方面增强了银行间的风险共担功能[22],从而保证银行流动性良性传导;另一方面,Gai、Kapadia[23]认为银行间市场因信用拆借形成复杂关系,使流动性传导成为风险传染渠道,加大了发生系统性风险的可能性。前者发挥程度大则银行流动性良性传导,反之则恶性传导。为检验实证结果的正确性,本文借鉴Gallegati等[24]描述扩散过程的通用模型,考虑银行流动性传导过程中风险共担和风险传染两方面,在改进模型的基础上,对我国银行流动性传导特征进行研究,具体模型为:

银行作为重要的金融机构,其资金的流动性是企业获益的根本,银行收益率高低是其流动性现状的直观反映。由于样本银行2009年和2010年数据缺失较多,所以本文运用上述101家银行2011 ~ 2016年收益率数据度量我国银行业流动性传导现状。为了更好地衡量流动性传导状态,并进一步验证流动性传导过程的非对称特征,本文选择了另一个指标——流动性创造率验证结论的正确性。流动性创造(LC)是由Berger、Bouwman[25]提出的一种国际上主流的衡量指标。流动性创造越多,其流动性在传导过程中发挥风险传染的作用大于发挥风险共担的作用,主要表现为流动性风险随之增加。本文借鉴Berger、Bouwman[25]以及李明辉等[13]的计算方法,采用如下步骤构建LC指标:第一步,根据资产负债表中会计科目变现难易程度和交易成本高低将其划分为流动性资产(负债)、半流动性资产负债、非流动性资产负债和其他共五类;第二步,对已分类的科目赋予权重。流动性资产科目权重为-0.5,流动性负债科目和非流动性资产负债科目的权重均为0.5,半流动性资产负债科目权重为0,将应付职工薪酬、应交税费、应付利息、应付债券、递延所得税负债、预计负债、其他负债、股本均赋予-0.5的权重,具体资产负债科目流动性划分与权重赋予如表4所示;第三步,在前两步的基础上将所有涉及的会计科目加权求和,便得到LC;第四步,用所得出的银行流动性创造LC值除以银行总资产,即得到衡量流动性风险综合指标LR。

将收益率和流动性创造比率LR两个指标代入模型进行运算,结果如表5所示。由表5可知,收益率和流动性创造比率LR的计算结果中r值均大于1,μ值均大于0,表明我国银行流动性传导过程中呈现风险共担大于风险传染的非对称特征,进一步证明在当前稳健货币政策环境下,我国银行总体流动性倾向于良性传导。综上所述,动态面板模型实证结果与上述检验结果一致,在当前稳健货币政策环境下,我国银行总体流动性呈良性传导。

五、结论

本文从银行资金流入流出的角度,基于我国宏观数据和101家商业银行微观面板数据,通过运用动态面板模型的广义矩估计(GMM)方法研究货币政策对银行间市场资金流入和流出的不同作用,反映出货币政策对我国银行流动性传导的影响。研究表明:稳健宽松的货币政策对银行资金流入和流出均存在正向作用,且对资金流入的影响大于流出;进一步检验表明,我国稳健货币政策下总体银行流动性传导呈现风险共担大于风险传染,说明我国银行间流动性呈良性传导。同时,货币政策对银行流动性传导的影响因资产规模和可供出售金融资产规模大小而存在差异。银行资产规模越大,其流动性传导受货币政策的影响越小;银行可供出售金融资产越多,其流动性传导受货币政策的影响越大。因而,可供出售金融资产在总资产中占比越大导致银行流动性传导受货币政策的影响越大,反之亦然。

本文的研究结论具备一定程度的现实意义:受2008年全球金融危机的影响,近年来投资者对银行流动性普遍采取消极态度,但本文的研究结果表明,当前稳健的货币政策对银行所产生的积极影响中,资金流入方面显著大于资金流出方面,使得我国银行总体流动性良性传导。2018年10月15日央行将法定存款准备金率下调1%,释放资金约2.3亿元,这是2018年第三次定向降准以优化流动性结构,进而保证银行流动性良性传导。受此次定向降准的积极影响,从10月26日到11月23日央行已经连续21个工作日未开展逆回购操作,表明银行体系无须靠央行“补水”。央行稳健的货币政策使银行流动性保持良性传导,增加投资积极性,形成投资者和银行之间的良性循环发展。此外,央行货币政策表述中不再提“中性”,而是“稳健”,央行行长易刚亦表示意思没变但结构上更加优化,这将提高投资者对银行发展的预期,深入促进银行流动性良性传导。

本文的研究结论具备一定的政策意义:①当前我国银行整体流动性传导有效率,但仍存在流动性低效传导、发展受阻的银行,且大多为中小银行,所以货币政策需更多地向中小银行倾斜。②银行间同业市场发展迅速,在愈加严格的监管环境中,长期宽松的货币政策会使同业市场扭曲发展,从而失去其原本流动性传导功能,成为金融稳定的潜在风险,所以货币政策当局在制定政策时要将维护金融稳定放在重要位置,重点监控银行间同业市场。③管理层在分析货币政策对银行流动性传导的影响过程中要重点关注银行异质性,采用对不同银行实施差异化政策的方法,以避免政策失效甚至产生消极影响。例如,当中央银行实施紧缩性货币政策时,对可供出售金融资产规模大的银行、资产规模小的银行影响较大,因而,货币政策对可供出售金融资产在总资产中占比大的银行影响较大,反之亦然。所以,在实施宽松的貨币政策时,应降低大银行可供出售金融资产在总资产中的占比,同时提高中小银行可供出售金融资产在总资产中的占比,这样就能更好地发挥货币政策的积极影响,实现货币政策逆周期调节的作用,促进我国银行业均衡发展。④为各商业银行在相应货币政策环境下提高自身流动性传导的货币政策弹性,实现自主调节货币政策对其流动性传导的影响提供手段依据。

主要参考文献:

[1]彭兴韵..流动性、流动性过剩与货币政策[J]..经济研究,2007(2):58~70..

[2]徐海霞..货币政策与银行流动性创造问题研究述评[J]..财政科学,2018(1):87~97..

[3]Park J.,How J. C.,Verhoeven P.. Liquidity creation and funding ability during the interbank lend? ing crunch[Z]..SSRN Working Paper,2014..

[4] Taylor J. B.. The monetary transmission mechanism:An empirical framework[J]..Journal of Eco? nomic Perspectives,1995(4):11~26..

[5] Bernanke B. S.,Gertler M.. Inside the black box:The credit channel of monetary policy trans? mission[J]..Journal of Economic Perspectives,1995(4):27~48..

[6]Borio C.,Zhu H.. Capital regulation,risk-taking and monetary policy:A missing link in the trans? mission mechanism?[J]..Social Science Electronic Publishing,2008(4):236~251..

[7] Froyen R. T.,Kopecky K. J.. A note on reserve requirements and monetary control with a flexible deposit rate[J]..Journal of Banking & Finance,1983(1):101~109..

[8]Madigan B. F.,Nelson W. R.. Proposed revision to the federal reserve’s discount window lending programs[J]..Federal Reserve Bulletin,2002(7):313~319..

[9]Rauch C.,S. Steffen,A. Hacketha. Savings banks,liquidity creation and monetary policy[Z]..Goethe University Working Paper,2009..

[10] Acharya V.,Naqvi H.. A seeds of a crisis:A theory of bank liquidity and risk taking over the business cycle[J]..Journal of Financial Economics,2012(2):349~366..

[11] Berger A. N.,Bouwman C. H. S.. Bank liquidity creation,monetary policy,and financial crises[Z]..SSRN Working Paper,2012..

[12]李宏瑾,項卫星..中央银行基准利率、公开市场操作与间接货币调控——对央票操作及其基准利率作用的实证分析[J]..财贸经济,2010(4):13 ~ 19..

[13]李明辉,孙莎,刘莉亚..货币政策对商业银行流动性创造的影响——来自中国银行业的经验证据[J]..财贸经济,2014(10):50~60..

[14]王周伟,王衡..货币政策、银行异质性与流动性创造——基于中国银行业的动态面板数据分析[J]..国际金融研究,2016(2):52~65..

[15]Kashyap A. K.,Stein J. C.. The impact of monetary policy on bank balance sheets[Z]..NBER Working Paper,1994..

[16]甘易..商业银行同业业务对风险承担的影响研究[D]..长沙:湖南大学,2017..

[17]肖崎,阮健浓..我国银行同业业务发展对货币政策和金融稳定的影响[J]..国际金融研究,2014(3):65~73..

[18]方意,赵胜民,谢晓闻..货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题[J]..管理世界,2012(11):9~19..

[19]Tarazi A.,Roulet C.,Distinguin I.. Bank regulatory capital and liquidity:Evidence from U.S. and european publicly traded banks[J]..Social Sci? ence Electronic Publishing,2013(9):3295~3317..

[20]陈金鑫..从流动性传导视角看货币政策与金融监管的协调[D]..合肥:中国科学技术大学,2018..

[21]吴念鲁,徐丽丽,苗海宾..我国银行同业之间流动性风险传染研究——基于复杂网络理论分析视角[J]..国际金融研究,2017(7):34~43..

[22]刘阳..基于复杂网络理论的银行间拆借市场风险传染与分担研究[D]..长沙:湖南大学,2016..

[23] Gai P.,Kapadia S.. Contagion in financial networks[J]..Proceedings Mathematical Physical & Engineering Sciences,2010(2120):2401~2423..

[24] Gallegati M.,Greenwald B.,Richiardin G.,et al.. The asymmetric effect of diffusion processes:Risk sharing and contagion[J]..Global Economy Journal,2008(3):1~20..

[25] Berger A. N.,Bouwman C. H. S.. Bank liquidity creation[J]..Review of Financial Studies,2009(9):3779~3837..

作者单位:河北工业大学经济管理学院,天津300400