董事高管责任保险、股权结构与企业技术创新

2019-09-10夏同水臧晓玲

夏同水 臧晓玲

【摘要】董事高管责任保险作为一种新兴的外部治理机制,其治理作用一直是学术界讨论的热点问题。以2008~2017年沪深A股上市公司为样本,实证研究董事高管责任保险对企业技术创新的影响,进一步研究股权结构在其中的调节作用。结果表明:购买董事高管责任保险对企业技术创新有显著的促进作用;股权集中度负向调节董事高管责任保险与企业技术创新之间的关系,而股权制衡度则会正向调节董事高管责任保险与企业技术创新之间的关系;在国有企业样本中,董事高管责任保险对企业技术创新的影响不显著,而对非国有企业而言,引入董事高管责任保险显著提升了企业技术创新水平。

【关键词】董事高管责任保险;技术创新;股权集中度;股权制衡度

【中图分类号】F275.5【文献标识码】A【文章编号】1004-0994(2019)22-0168-9

【基金项目】国家社会科学基金重点项目“基于研究联合体的国家自主创新示范区创新生态系统升级路径研究”(项目编号:18AGL023)

一、引言

企业是推动经济高质量发展的主体,在国家自主创新政策的支持与推动下,企业的创新意识和创新水平得到了极大提升。近年来,我国涌现出一大批注重创新的企业,例如华为、海尔、腾讯、百度等,它们的创新能力令世界刮目相看。尽管我国企业的技术创新水平得到了显著的提升,但与创新强国相比仍然有明显的差距。在《福布斯》杂志发布的2018年全球最具创新力企业百强榜单中,美国共有51家公司上榜,而中国只有7家公司上榜。此前美国媒体USA Today发布了世界最具创新力的50家企业,这些公司是从2017年专利和商标局授予的专利最多的1000家公司中筛选出来的,其中美国有20家、日本有16家、韩国有4家、德国有3家、中国有2家,中国上榜的两家企业分别是华为(排名第20)以及台积电(排名第10)。在这样的背景下,我国企业要想在全球创新的浪潮中脱颖而出,就必须提高自身的创新水平和竞争力,以掌握市场主动权。

公司治理与技术创新是学术界与实务界研究的热点话题之一,公司治理与企业创新息息相关,良好的治理體制可以改善管理者对创新的态度、优化企业组织结构,从而促进企业技术创新。董事高管责任保险被看作是一种新兴的治理机制,它会对企业技术创新产生影响吗?

董事高管责任保险是指由公司或者公司与董事、高级管理人员共同出资购买,对被保险人在行使职权时,因行为不当或工作疏忽导致第三者遭受经济损失,由保险公司按合同约定应承担相应经济赔偿责任的保险。董事高管责任保险最早产生于20世纪30年代的美国,60年代以后得到了较快发展,并逐步受到西方发达国家青睐。现在董事高管责任保险在发达国家已经是一个成熟的险种,据美国TillinghastTowers Perrin公司2000年的一份调查报告显示,绝大多数的上市公司都为自己的董事及高级管理人员购买了董事高管责任保险。董事高管责任保险是一项重要且有效的外部治理机制,具有完善公司治理的职能。我国证监会2002年发布的《上市公司治理准则》第三十九条规定,“经股东大会批准,上市公司可以为董事购买责任保险”。随着市场环境的不断变化、法律制度的不断完善、中小投资者自我保护意识的逐渐增强,由虚假陈述等行为引发的民事侵权纠纷案件也在增加,董事高管责任保险受到越来越多的关注。但与西方国家不同的是,截至2017年年底,我国只有200余家公司购买了董事高管责任保险,仅占沪深A股上市公司的6%左右。

基于此,本文以2008 ~2017年A股上市公司的数据为基础,将董事高管责任保险引入企业创新过程,探究购买董事高管责任保险是否会引起企业技术创新水平的提高,以及董事高管责任保险与股权结构的交互项是否会对企业技术创新产生影响,进一步分析不同产权性质下董事高管责任保险对企业创新的影响差异。

本文的贡献体现在以下几个方面:①分析了引入董事责任保险对企业技术创新的影响,并首次将股权结构作为调节变量引入董事高管责任保险与企业技术创新的关系研究中,丰富了董事高管责任保险相关的文献研究,为董事高管责任保险与企业技术创新的研究提供了新的证据支持。②实证检验了董事高管责任保险对企业创新的作用机理,为我国企业引入、发展和完善董事高管责任保险提供了经验证据和政策建议,有助于进一步完善公司治理体制、促进企业创新。③本文的研究结论将促使理论界、实务界、立法机构和监管当局重新思考董事高管责任保险的功能和需求动因,推进董事高管责任保险有序、健康发展。

二、文献回顾与研究假设

(一)董事高管责任保险与企业创新

目前的文献主要集中于董事高管责任保险与公司治理的关系研究,而直接研究购买董事高管责任保险对企业创新影响的文献较少。学术界在对董事高管责任保险与公司治理、企业创新的关系研究中,并未形成统一的结论。第一种观点认为引入董事高管责任保险会引发道德风险和机会主义行为,因为有董事高管责任保险作为“保护伞”,董事、高管即使在决策失误或面临诉讼时也能“安全落地”,而这会阻碍公司治理与企业创新。第二种观点认为引入董事高管责任保险后可以将风险转移到保险公司,降低管理层的履职风险和决策压力,提高管理层工作的积极性,从而促进公司治理与企业创新。

1.消极作用。部分学者从道德风险和机会主义视角出发,认为引入董事高管责任保险会降低企业的治理水平,减轻管理层的职业责任,削弱管理层履职过程中的积极性与谨慎性,进而诱发机会主义行为[1,2]。有学者发现购买董事高管责任保险可能促使上市公司的盈余管理程度加深[3,4]、审计费用增加[5],增加过度投资[6]、加剧避税行为[7]、降低上市公司的再融资能力、提升权益资本成本[8,9],降低高管的薪酬业绩敏感性,加重代理问题,增加公司代理成本[10],并降低公司绩效,更易发生财务重述行为[11]。田五星等[12]认为董事高管责任保险发展尚不成熟,在我国资本市场产生的激励和监督作用较弱,董事高管责任保险的引入更多地体现为道德风险和机会主义,因此董事高管责任保险的引入导致企业的研发投入降低。在这种情况下,管理层会为了自己的利益而背离股东利益最大化的目标,从而不利于企业创新决策的做出。

2.积极作用。部分学者认为引入董事高管责任保险会促进企业研发投入增加、技术创新水平提高。例如,施卫忠[13]认为董事高管责任保险作为一种保护和激励机制,可以降低企业风险和管理层的履职风险,鼓励管理层大胆决策、开拓创新。此外,董事高管责任保险可以维护股东利益并进行有效的外部监督,股东在自身利益受到保护以后,会更加关注企业的长期发展,管理层也会聚焦公司价值和长远利益,进而增加创新投入,提高创新产出。孙洪涛[14]认为引入董事高管责任保险有利于吸引优秀的高级管理人员,从而减少决策失误;同时可借助保险人来监督投保公司的内部经营管理行为,最大限度地保护股东利益。凌士显等[15]从代理视角研究发现,引入董事高管责任保险有助于降低两类代理成本。从这一角度来说,董事高管责任保险可以减少管理层的道德风险和机会主义行为,有效约束管理层的自利行为,有助于企业技术创新水平的提高。

本文认为,企业技术创新是投入大、周期长、风险高的项目,因此管理层面临的创新决策压力较大,而董事高管责任保险的引入可以一定程度上降低管理层面临的履职风险,促进企业创新决策的做出。同时,董事高管责任保险可以看作高管激励的手段之一,有助于吸引优秀的管理者加入企业。可见,董事高管责任保险的引入完善了公司治理机制,有助于提高治理水平、激励管理层积极履责,进而促进企业创新能力和创新水平提升。基于此,本文提出如下假设:

H1:购买董事高管责任保险会促进企业技术创新。

(二)股权结构对董事高管责任保险与企业创新关系的调节作用

股权结构是公司治理的重点问题之一。王奇波、宋常[16]认为最优股权结构是股权集中与股权制衡相互作用的结果,最优股权结构有利于治理体系的优化和公司价值的提升。

针对股权集中度与企业创新关系的研究已经比较丰富,但并未形成统一的观点。现在主要存在四种不同的观点:线性相关、“U”型关系、倒“U”型关系和不存在显著线性关系。其中,赵洪江等[17]通过研究发现,股权集中度越高,企业研发投入越大。而杨风、李卿云[18]以创业板上市公司为样本研究发现,股权集中度抑制了企业的研发投资,在市场化程度高的地区和制造业上市公司中,该关系更加显著。秦汶鑫等[19]基于双重代理问题研究发现,第一大股东持股比例与企业研发强度呈“U”型关系。贾凯威等[20]以2014 ~ 2015年861家上市企业及2015 ~ 2016年936家上市企业为样本,研究发现企业创新绩效与股权集中度呈倒“U”型关系,该结论与之前学者的观点相契合[21]。陈昆玉[22]以37家上市公司的数据为样本,研究发现股权集中度与企业创新产出不显著相关。

作为风险高、周期长、收益不确定性大的投资项目,不同的利益相关者对待研发创新的态度并不相同。股东可以分散投资来降低风险,而管理者却不能,因此管理者基于短期盈利目标和自身声誉考虑,会倾向于选择低风险、周期短的项目。基于第二类代理问题的视角,大股东和小股东风险偏好也有差异,大股东持股比例越高,大股东所承担的风险水平也越高,因此大股东会选择投资风险低、周期短的项目来规避风险而非进行创新研发投资。而且,随着大股东持股比例的提高,大股东会牺牲中小股东的利益来追求自身利益最大化,从而产生“壕沟”效应。企业购买董事高管责任保险之后,引入保险公司作为“保护伞”,鼓励管理层大胆创新,以增加股东收益;而控股股东拥有较大的话语权,可能会抑制管理层的研发动机和创新决策,这样就会一定程度上降低高风险的研发投入,由此控股股东就削弱了董事高管责任保险对企业创新的促进作用。基于上述分析本文提出以下假设:

H2a:股权集中度对董事高管责任保险与企业技术创新之间的关系具有负向调节作用。

关于股权制衡度与企业技术创新的研究,学者们得出了相似的结论。郑毅等[23]选取2011~2014年在创业板上市的281家公司为研究对象,研究发现第一大股东显著抑制了企业的研发投入,而第二至第五大股东能够对第一大股东实施有力的制衡,股权制衡度促进了企业技术创新投入。其他学者的结论也基本类似[24-26]。

针对第一大股东可能产生侵占中小股东利益的行为,第二至第五大股东会采取行动维护自身利益,由此会对大股东产生制约和制衡。首先,中小股东可以对大股东实施有效监督,约束大股东的利益侵占行为,缓解第二类代理问题,促进企業技术研发投入增加及创新产出水平提升。其次,股权制衡可以优化企业内部治理机制,避免一股独大行为,实现创新项目的集体决策。合理的股权制衡度有利于企业决策水平的提高,促进决策的合理性、完整性和科学性提升。同时多方决策行为有助于管理层了解项目后续进展,有利于研发投入和产出水平的提高。因此,股权制衡不仅监督和约束了大股东的不当行为,还有利于提高企业的决策水平,促进董事高管责任保险对企业技术创新积极作用的发挥[27]。基于上述分析,本文提出以下假设。

H2b:股权制衡度对董事高管责任保险与企业创新之间的关系具有正向调节作用。

(三)不同产权性质下董事高管责任保险与企业创新的关系

根据企业最终控制人的不同,将企业按照产权性质分为国有企业和非国有企业。Zhang等[28]通过研究不同产权制度下的企业研发活动,发现国有企业的研发效率最低。Lin等[29]利用世界银行对中国2400多家企业的调查数据研究发现,政府直接任命CEO会抑制国有企业的研发创新。本文认为产生上述结果的主要原因在于以下几点:首先,国有企业董事或管理层多由政府直接指定,其薪酬不与企业利润或价值直接挂钩,因此会使董事或高管层产生懈怠行为。同时管理者与股东目标并不趋同,缺乏创新激励[30],因而抑制了企业的技术创新。而非国有企业以追求利润最大化为最终目标,与企业创新的目标一致,有利于企业创新活动的开展。其次,国有企业存在决策效率不高、决策程序复杂等问题,更容易错失投资机会。最后,与非国有企业相比,国有企业代理问题更加严重,存在高管激励不足的现象。国有企业的高管更倾向于追求稳定良好的社会声誉或个人私有收益,而企业研发创新是成本大、风险高、周期长的项目,所以国有企业进行创新的动机较弱。因此,相比于国有企业,非国有企业更具有创新性,由此提出以下假设:

H3:与国有企业相比,购买董事高管责任保险对非国有企业创新的促进作用更显著。

三、研究设计

(一)数据来源与样本选取

本文以沪深A股上市公司2008~2017年的数据为研究对象。2008年以前引入董事责任保险的企业还比较少,因此本文以2008年为起始点,同时对样本进行以下处理:①删除?ST公司和?PT公司;②删除数据缺失的样本;③删除金融类保险企业,因为保险企业既是承保人也是投保人,其购买董事高管责任保险的动机与其他上市公司有所差异,所以将其剔除;④为避免数据异常值的影响,对连续变量进行上下1%水平的Winsorize缩尾处理。最后得到2370家上市公司的11600组观察值,其中650组观察值购买了董事高管责任保险。董事高管责任保险的购买数据来自中国资讯行、巨潮资讯网和企业公告,财务数据和专利数据均来自国泰安数据库。

(二)变量定义

1.解释变量。董事高管责任保险(ins)引入我国资本市场的年限较短且不属于企业强制信息披露的范围,主流数据库并没有收录,因此本文使用的董事高管责任保险有关数据均是通过关键词(如董事高管责任保险、董事责任保险、董责险、D&O)搜索从中国资讯行数据库中的“中国上市公司文献库”手工搜集、整理而成,同时以巨潮资讯网和公司股东大会公告辅以确认。一般而言,董事会提议投保董事高管责任保险,如果股东大会审议通过,本文则认为公司购买了董事高管责任保险,否则,认为没有投保。因此,本文借鉴Zou[31]、许荣和王杰[32]等的研究方法,如果企业购买董事高管责任保险即为“1”,否则为“0”,通过构建虚拟变量(ins)来代表董事高管责任保险的引入情况。同时,借鉴胡国柳、李少华[33]的研究方法,当公司购买了董事高管责任险后如没有发出公告声明停止购买,则视同其持续购买。

2.被解释变量。关于企业技术创新,学者们一般从创新投入、创新产出和创新效率三个角度进行衡量。创新投入多使用研发支出和研发强度两个指标来代替,其中研发支出多以R&D经费支出取对数表示,而研发投资强度通常以研发支出占营业收入或总资产的比重表示[34-36]。技术创新产出多用新产品产值或专利申请量来表示,而创新效率需要界定投入和产出,测算出创新过程的效率。鉴于研发投入并不能直接反映创新活动的实际效果,而董事高管责任保险作用于创新活动的全过程,所以本文借鉴以往学者的研究成果,以专利申请量(patent)作为衡量企业创新绩效的指标[26,35],并以滞后一期、滞后两期和滞后三期的专利申请量以及创新投入进行稳健性检验。

3.调节变量。根据以往学者的经验,将股权结构分为股权集中度(con)和股权制衡度(bal)。股权集中度用第一大股东持股比例来表示,而股权制衡度用第二至第五大股东持股比例之和与第一大股东的持股比例的比值来表示,股权制衡度越高表示中小股东对大股东的制约越强[37,38]。

4.控制变量。参考其他学者对董事高管责任保险与企业创新关系的研究方法[36,39],从公司规模(lnsize)、总资产收益率(roa)、资产负债率(lev)、企业产权性质(soe)、两职合一(duality)、董事会规模(bdn)、管理层持股(lnmng)等进行控制,具体变量见表1。

(三)模型构建

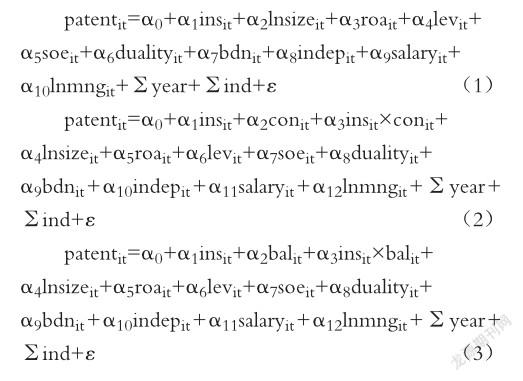

为了检验上文提出的假设,本文构建了如下三个回归模型:

四、实证结果

(一)描述性统计

描述性统计结果如表2所示。由表2可知,专利申请量最大值为656,最小值仅为1,均值为35.798,且标准差较大,表明专利数量差别较大。ins的均值为0.056,说明初步处理后的样本中只有5.6%的企业购买了董事高管责任保险,而西方国家90%以上企业都购买了此项保险。第一大股东持股比例con的均值为34.897,最小值为8.450,而占比最高的为73.970,说明股权集中度较高。bal的均值为0.710,说明第二至五大股东持股比例之和低于第一大股东持股比例,不能有效制衡第一大股东。soe的均值為0.365,表明样本中有36.5%是国有企业。duality的均值为0.275,说明27.5%的企业董事长兼任CEO,两职合一在上市企业中较为普遍。董事会的平均规模为9个人左右,独立董事占比平均为37%。

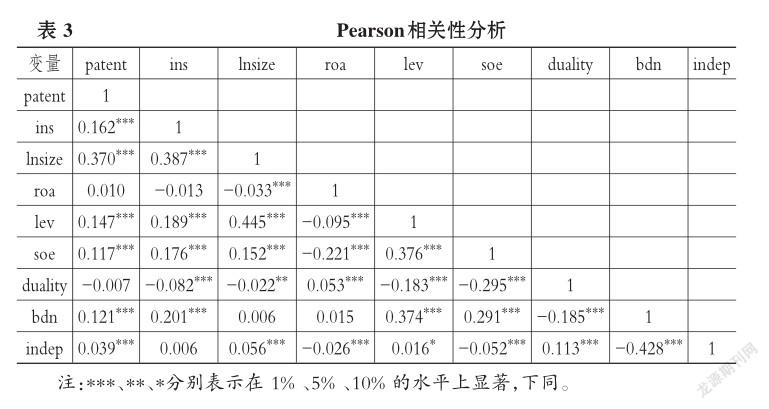

(二)相关性检验

本文对主要变量进行了Pearson相关性检验,分析实验模型的主要变量之间是否存在多重共线性问题,并通过相关性关系对研究假说进行初步验证,Pearson相关系数如表3所示。

从表3可以看出,董事高管责任保险与专利申请量正相关,说明引入董事高管责任保险可以促进企业创新水平提升。企业规模与董事高管责任保险、专利申请量均显著正相关,说明企业规模越大,越倾向于购买董事高管责任保险,越会进行技术创新。资产负债率、所有权性质、董事会规模、独立董事占比均与专利申请量显著正相关。两职合一与专利申请量负相关,但不显著。公司规模、资产负债率、所有权性质、独立董事占比与董事高管责任保险正相关。

观察表3可以发现,绝大部分相关系数均低于0.4,说明主要变量之间不存在严重的多重共线性问题。

(三)回归分析

为了进一步验证研究假说,本文使用Stata 14.0对模型(1)~模型(3)进行固定效应回归分析,回归结果表4所示。

表4中列(1)为董事高管责任保险对专利申请量的回归结果。结果显示,董事高管责任保险与专利申请量在5%的统计水平上显著正相关,说明购买董事高管责任保险有助于企业技术创新水平的提高。由此验证了H1,即在沪深A股市场,引入董事高管责任保险能够激励管理层积极工作、大胆决策,提升企业的技术创新水平,说明董事高管责任保险发挥了积极的治理作用,产生了良好的治理效果。

列(2)将股权集中度引入董事高管责任保险与企业创新的关系中,回归结果显示董事责任保险对企业技术创新依然具有显著的正向影响。同时结果显示,董事高管责任保险与股权集中度交乘项的系数显著为负,说明控股股东会抑制董事高管责任保险对企业技术创新的促进作用。可见大股东的研发风险承受能力较低,对企业技术创新的接受水平也较低,因此第一大股东会抑制管理层的创新动机。上述结果验证了本文的H2a。

列(3)将股权制衡度引入董事高管责任保险与企业创新的关系中,回归结果显示,董事高管责任保险与股权制衡度的交乘项系数为31.35,在1%的水平上显著为正,说明股权制衡度正向促进了董事高管责任保险对企业技术创新的作用。也就是说,股权制衡有利于董事高管责任保险在企业技术创新中发挥作用,有助于研发决策的制定和执行,进而提高企业的创新能力和创新水平,由此验证了H2b。

列(4)和列(5)将现有样本分为国有企业和非国有企业分别进行回归分析,列(4)中国有企业董事高管责任保险与专利申请量正相关但不显著,而列(5)中非国有企业董事高管责任保险与专利申请量高度正相关,且在1%水平上显著为正。这一结果意味着董事高管责任保险在非国有企业中发挥了更好的治理效果,这一结果验证了H3。

公司规模与专利申请量的回归系数显著为正且始终在1%的水平上正相关,说明公司规模越大,企业承担风险的能力也越强,同时拥有更丰富的资源和更多的机会进行创新。总资产收益率与专利申请量正相关但不显著,同时资产负债率与专利申请量负相关,说明资产负债率越高,企业越倾向于投资低风险项目,而非进行企业创新。两职合一、管理层持股均与专利申请量高度正相关,说明它们均可以促进企业技术创新水平的提高。董监高前三名工资对专利申请量的影响不大。

五、稳健性检验

(一)变量敏感性检验

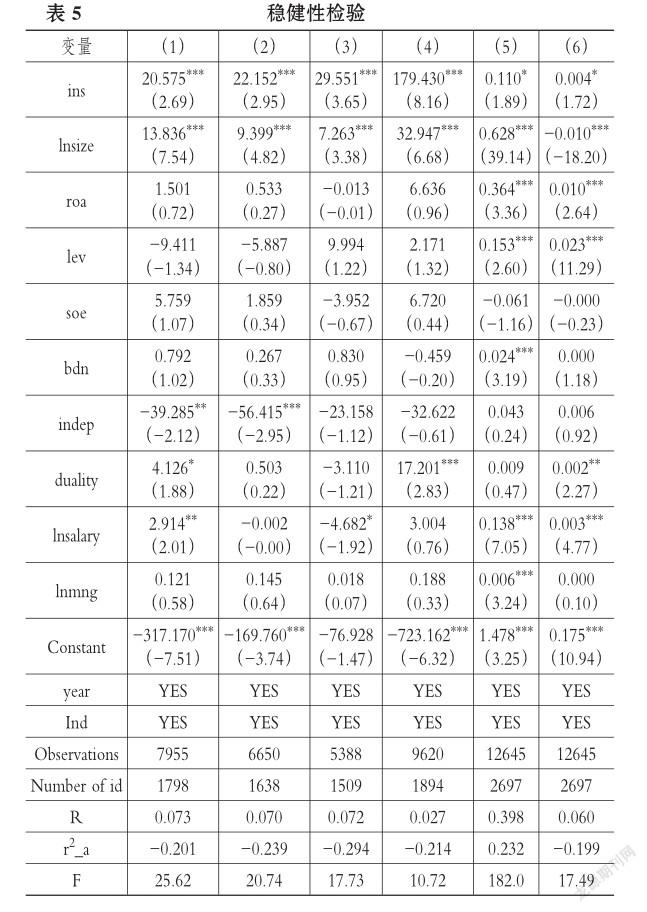

1.滞后期数。企业购买董事高管责任保险后可能存在创新决策时滞,而且企业研发创新是周期长、风险大的项目,当年的创新投入并不一定在当年能够得到创新产出。为了消除上述影响,本文分别以因变量滞后一期、二期、三期的数据进行稳健性检验,统计结果如表5列(1)、列(2)和列(3)所示,由实证结果可知董事高管责任保险与专利申请量高度正相关,且在1%水平上显著,且随着滞后期数的增加,影响作用显著增强。

2.缩小样本。对于服务业等人口密集型产业,一般技术研发活动比较少,或者与企业创新相关的信息披露不完整,因此本文根据证监会行业分类指引2012版,只保留制造业相关企业样本数据,通过缩小样本的方法对董事高管责任保险与企业技术创新之间的关系进行稳健性检验,检验结果如表5列(4)所示。董事高管责任保险与专利申请量的回归系数达到了179.43,且显著正相关,说明在制造业中董事高管责任保险的引入能显著促进企业技术创新水平的提高,再次验证了H1。

3.更换变量。鉴于创新产出往往反映的是多年研发投入的成果,具有一定的滞后性,并不能直接反映企业当年创新投入或创新能力,因此本文将因变量更换为创新投入指标,以研发支出取对数和研发投资强度即研发支出占总资产的比重作为衡量企业创新能力的指标,统计结果如表5的列(5)和列(6)所示。由回归结果可知,研发投入、研发强度均与董事高管责任保险显著正相关,说明引入董事高管责任保险有利于企业加大研发投入和研发强度。

(二)内生性检验

虽然上述回归结果表明董事高管责任保险能够显著促进企业技术创新水平提升,但二者之间也可能存在反向的因果关系,即本身具有較高的技术创新水平的上市公司,通过购买董事高管责任保险来完善公司治理机制、提高公司整体管理水平,因此董事高管责任险的引入可能会存在样本自选择问题。本文使用Heckman两阶段模型来处理样本自选择问题,第一阶段使用Probit模型估计每家上市公司购买董事高管责任险的概率,即逆米尔斯比(IMR);第二阶段将IMR作为控制变量加入模型(1)中并进行回归,以控制内生性对回归结果的影响。回归结果显示,董事高管责任保险与企业创新依旧在5%的水平上显著正相关,本文的结论仍然成立。

六、结论及政策建议

(一)结论

随着我国法律环境的不断完善和中小股东自我保护意识的增强,董事高管责任保险作为一种新兴的治理机制,逐渐被我国企业关注。本文以沪深A股上市公司2008~2017年的数据为研究对象,实证研究了董事高管责任保险对企业创新的影响,进一步研究了股权结构在其中的调节作用,并且分析了不同产权性质下董事高管责任保险对企业技术创新影响的差异性。通过研究发现:①董事高管责任保险显著促进了企业创新水平提升。②股权集中度(第一大股东持股比例)会抑制董事高管责任保险对企业创新的促进作用,股权制衡度(第二至第五大股东持股比例与第一大股东持股比例的比值)则会正向调节董事高管责任保险与企业创新之间的关系。③在国有企业中,购买董事高管责任保险对企业创新的促进作用不显著,而在非国有企业中引入董事高管责任保险则对创新绩效具有显著的正向作用。

(二)政策建议

基于上述研究,本文提出以下建议:

1.积极引入董事高管责任保险,完善企业治理机制。董事高管责任保险将企业决策失当时承担的赔偿损失转移至保险公司,提高了企业的风险承担能力,增加了企业的研发投入。在创新过程中,保险公司作为外部监督者被引入公司,有利于监督和促使管理层积极工作、谨慎决策,提高了公司的治理水平。同时,投保董事高管责任保险,降低了管理层的履职风险,有利于企业吸引优秀管理人才,从而为企业创新提供人才支持。

2.深化企业股权改革,建立多元化股权结构。首先,在非国有治理环境下,董事高管责任保险发挥了更好的治理效果,企业应该建立多层次、多元化的股权结构,鼓励和吸引民营资本进入国有企业,使不同类型的股东相互制衡,提升企业技术创新水平。其次,企业应避免“一股独大”的局面出现,寻找最佳股权结构,在降低第二类代理成本的同时提高集体决策水平,为更好地发挥董事高管责任保险的治理职能奠定基础。

主要参考文献:

[1] Boyer M. M.. Directors and officers insurance and shareholder protection[J]..Social Science Elec? tronic Publishing,2006(3):107~128..

[2]Gillan S. L.,Panasian C. A.. On lawsuits,corporate governace,and directors and officers liability insurance[J]..Journal of Risk & Insurance,2015(4):793~822..

[3] Chunga H. H.,Wynnb J. P.. Managerial legal liability coverage and earnings conservatism[J].. Journal of Accounting & Economics,2008(1):135~153..

[4]贾宁,梁楚楚..董事高管责任保险、制度环境与公司治理——基于中国上市公司盈余管理的视角[J]..保险研究,2013(7):57~67..

[5]袁蓉丽,李瑞敬,李百兴..董事高管责任保险与审计费用[J]..审计研究,2018(2):55~63..

[6]Li K. F.,Liao Y. P.. Directors and officers liability insurance and investment efficiency:Evi? dence from Taiwan[J]..Pacific- Basin Finance Journal,2014(29):18~34..

[7]Zeng T.. Directors and officers liability insurance and aggressive tax- reporting activities:Evidence from Canada[J]..Accounting Perspectives,2017(4):345~369..

[8]陈险峰,胡珺,胡国柳..董事高管责任保险、权益资本成本与上市公司再融资能力[J]..财经理论与实践,2014(1):39~44..

[9]冯来强,孔祥婷,曹慧娟..董事高管责任保险与权益资本成本——来自信息质量渠道的实证研究证据[J]..会计研究,2017(11):65~71..

[10] Zou H.,Wong S.,Shum C.,et al.. Controlling- minority shareholder incentive conflicts and directors and officers liability insurance:Evidence from China[J]..Journal of Banking & Finance,2008(12):2636~2645..

[11]吳锡皓,程逸力..高管权力、董事高管责任保险与财务重述[J]..保险研究,2017(9):75~85..

[12]田五星,陈金龙,王凯..董事高管责任保险与公司的代理问题——基于上市公司研发投入的实证研究[J]..华侨大学学报(哲学社会科学版),2016(6):53~64..

[13]施卫忠..董事责任保险若干法律问题研究[J]..南京审计学院学报,2004(3):69~73..

[14]孙宏涛..董事责任保险对公司治理结构完善的功效分析[J]..上海金融,2010(12):94~99..

[15]凌士显,白锐锋..董事高管责任保险的公司治理作用——基于双重代理成本的视角[J]..财贸经济,2017(12):95~110..

[16]王奇波,宋常..国外关于最优股权结构与股权制衡的文献综述[J]..会计研究,2006(1):83~88..

[17]赵洪江,陈学华,夏晖..公司自主创新投入与治理结构特征实证研究[J]..中国软科学,2008(7):145~149..

[18]杨风,李卿云..股权结构与研发投资——基于创业板上市公司的经验证据[J]..科学学与科学技术管理,2016(2):123~135..

[19]秦汶鑫,程明..多维度股权结构与企业研发投资——基于中国上市公司的实证研究[J]..现代商业,2018(22):146~149..

[20]贾凯威,马成浩,赵丰义等..不充分外部竞争环境下企业股权结构与创新关系再审视——基于非平衡面板数据分析[J]..科技进步与对策,2018(20):94~101..

[21]冯根福,温军..中国上市公司治理与企业技术创新关系的实证分析[J]..中国工业经济,2008(7):91~101..

[22]陈昆玉..创新型企业的创新活动、股权结构与经营业绩——来自中国A股市场的经验证据[J]..产业经济研究,2010(4):49~57..

[23]郑毅,王琳琳,王明华等..股权结构与R&D投入的相关性检验——来自创业板市场的经验证据[J]..科技管理研究,2016(24):69~76..

[24]程翠凤..股权结构、高管薪酬、董事会特征与制造业运营效率——基于江苏制造业上市公司2009 ~ 2013年的面板数据[J]..华东经济管理,2015(7):24~28..

[25]杨柳青,梁巧转,康华..国家创新体系、股权结构与我国上市公司研发投入[J]..企业经济,2018(7):44~50..

[26]张玉娟,张学慧,长青等..股权结构、高管激励对企业创新的影响机理及实证研究——基于A股上市公司的经验证据[J]..科学管理研究,2018(2):67~70..

[27]杨建君,王婷,刘林波..股权集中度与企业自主创新行为:基于行为动机视角[J]..管理科学,2015(2):1~11..

[28] Zhang A.,Zhang Y.,Zhao R.. A study of the R&D efficiency and productivity of Chinese firms[J]..Journal of Comparative Economics,2003(3):444~464..

[29]Lin C.,Lin P.,Song F.. Property rights protection and corporate R&D:Evidence from China[J].. Journal of Development Economics,2010(1):49 ~ 62..

[30]杨清香,俞麟,胡向丽..不同产权性质下股权结构对投资行为的影响——来自中国上市公司的经验证据[J]..中国軟科学,2010(7):142~150..

[31]Zou H.. Hedging affecting firm value via financing and investment:Evidence from property insurance use[J]..Financial Management,2010(3):965 ~ 995..

[32]许荣,王杰..董事责任保险与公司治理机制的互动影响研究——来自中国A股上市公司的证据[J]..保险研究,2012(3):68~78..

[33]胡国柳,李少华..董事责任保险能否改善企业投资效率?——基于中国A股上市公司的经验证据[J]..湖南大学学报(社会科学版),2014(2):41~46..

[34]李文贵,余明桂..民营化企业的股权结构与企业创新[J]..管理世界,2015(4):112~125..

[35]温军,冯根福..异质机构、企业性质与自主创新[J]..经济研究,2012(3):53~64..

[36]凌士显,白锐锋..董事责任保险、董事会治理与企业创新[J]..科技进步与对策,2018(10):100 ~ 106..

[37]张玉娟,汤湘希..股权结构、高管激励与企业创新——基于不同产权性质A股上市公司的数据[J]..山西财经大学学报,2018(9):76~93..

[38]鲁桐,党印..公司治理与技术创新:分行业比较[J]..经济研究,2014(6):115~128..

[39]胡国柳,胡珺..董事高管责任保险与公司绩效——基于中国A股上市公司的经验分析[J]..经济评论,2014(5):136~147..

作者单位:山东师范大学商学院,济南250300