制度压力抑制了企业环境信息“漂绿”吗

2019-09-10潘安娥余林秀郭秋实

潘安娥 余林秀 郭秋实

【摘要】从上市公司环境信息披露视角,基于制度理论和高阶理论,以2011~2016年A股上市公司为样本,设计环境信息“漂绿”指数;将上市公司环境信息“漂绿”的外部制度压力与内部高管团队特征整合,检验制度压力和高管团队特征对企业环境信息“漂绿”的影响。经验证据表明,强制性同形制度压力显著抑制“漂绿”,规范性同形制度压力影响不显著,模仿性同形制度压力与“漂绿”显著正相关,环境信息跟风“漂绿”现象较普遍。高管团队规模、平均年龄和学历异质性与企业环境信息“漂绿”显著负相关,高管团队平均学历及平均任期与企业环境信息“漂绿”显著正相关。高管团队女性占比和性别异质性在强制性同形压力和模仿性同形压力影响企业环境信息“漂绿”的过程中均发挥增强型作用,高管团队平均任期和年龄异质性在强制性同形压力和模仿性同形压力影响企业环境信息“漂绿”的过程中均发挥干扰型作用。

【关键词】环境信息“漂绿”;制度压力;高管团队特征;环境绩效

【中图分类号】F272【文献标识码】A【文章编号】1004-0994(2019)22-0105-10

【基金项目】国家社会科学基金面上项目“面向绿色城市的生态-经济-社会协调发展研究”(项目编号:16BSH072);武汉理工大学研究生优秀学位论文培育项目“上市公司漂绿行为及其治理研究——基于环境信息披露视角”(项目编号:2018YS085)

一、引言

环境信息披露是企业接受社会监督、履行节能环保责任的关键环节,也是环境治理的重要机制之一[1]。随着我国生态文明建设的逐步深入和多层次强制性环境信息披露制度的推行,越来越多的企业开始践行环境责任,而部分企业却采用其他方式进行环境实践,其中环境信息“漂绿”最为常见[2]。环境信息“漂绿”是伴随环境规制和绿色管理实践而出现的一种新型商业伦理行为[3],是一种形式上适应而实质上对抗的环境责任响应方式。目前关于“漂绿”的定义尚未达成共识,比较有代表性的观点包括选择性披露[4,5]、误导性陈述[6]、脱钩或象征性管理[7]。对近十年我国上市公司披露的社会责任报告中的环境信息内容进行研究发现,环境表现好的企业倾向于详细披露环境治理状况及成果、目标等,使利益相关者了解企业为改善环境状况所做的努力、取得的成果等实质性信息。相反,环境表现欠佳的企业相关报告只是避重就轻地参照环保部《上市公司环境信息披露指南(2010)》的相关条目粗略地进行信息罗列,或者仅提及环境问题的重要性,避而不谈企业实施了何种环境治理行为,取得了哪些具体的治理成果,实现了哪些环境治理目标等实质性信息。显然,这种避重就轻、避而不谈的环境信息“漂绿”是与环境信息披露制度设计的初衷背道而驰的。

现有关于环境信息“漂绿”成因的研究表明,制度压力和利益相关者关注是企业实施“漂绿”行为的主要原因[8]。但也有研究表明,制度压力与环境信息披露质量正相关[9],抑制环境信息“漂绿”等不合规行为。本文认为,现有研究结论的不一致与制度壓力的多样性及高管团队差异性特征不无关系。因此,本文基于DiMaggio、Powell[10]的制度同形理论,将制度压力分为强制性、规范性和模仿性同形制度压力,以2011~2016年A股上市公司为样本,恰当量化环境信息“漂绿”行为,检验三种制度压力如何影响环境信息“漂绿”,并结合高阶理论,探究高管团队特征对制度压力和企业环境信息“漂绿”关系的影响。本研究对于推动环境信息“漂绿”治理,促进企业切实履行环保责任具有一定的理论和现实意义。

二、理论分析与研究假设

1.制度压力与环境信息“漂绿”。制度合法性理论认为,企业行为必须符合社会建构的标准和规范,才能获得生存发展所需的资源[11]。这些标准与规范构成了组织所处的制度环境,一般体现为特定的社会规则、法律制度和认知规范系统。制度环境通过规范性同形、模仿性同形及强制性同形对组织施加规制和影响,形成组织面临的制度压力,引导和约束组织行为[10]。

强制性同形源于政治组织和社会团体对企业施加的正式和非正式压力,如政府和专业组织等制定的法规、政策和制度等对企业形成的管制压力[12]。强制性同形具有不可违抗性,如果不遵循,即便企业的生存在短期内不会受到威胁,企业也会为此付出高昂的代价,包括经济罚款所产生的额外成本,企业的社会形象和关系资源受到的负面影响等[13]。近年来,我国相继出台了《中华人民共和国清洁生产促进法》《上市公司环境信息披露指南》(征求意见稿)以及新的《中华人民共和国环境保护法》等一系列要求企业履行环保责任的法律法规,在日益加大的强制性制度压力下,企业将不得不更多地采取实质性环境行为,改善环境绩效,减少违背政府监管部门环境保护意愿的“漂绿”行为。De Villiers等[14]的研究表明,政府规制能显著影响公司环境信息披露行为。肖华等[12]也认为,政府、环保部门等权力机构的施压能显著影响公司披露环境信息的水平。据此提出如下假设:

假设1:在相同情况下,强制性同形压力会抑制企业环境信息“漂绿”。

规范性同形主要来源于行业协会、非政府组织(简称为NGO)等专业的组织机构和社会团体为成员制定的行业规范、准则、伦理及价值观[10]。与强制性同形不同,规范性同形强调通过积极引导的方式对相应组织内的公司行为施加影响。专业化的行业协会组织向其成员传播共识观念,直接影响成员组织的价值观并引导其管理人员进行合规化决策。环保NGO是由具备丰富环保专业知识的企业和机构组成的非营利性组织,致力于环境保护,关注环境问题的解决及环境现状的改善,实施环境治理的企业可能会受到环保NGO的大力支持和极力宣扬,获得各种有形和无形的资源,有利于形成经济绩效和环境绩效相互促进的良性循环,成长为行业发展的标杆,而且这种示范效应会带动组织内的其他成员积极主动地履行节能环保责任,更多地披露实质性环境信息。此外,与政府监管部门相比,环保NGO具备更加专业和充足的环境知识,能有效甄别无实质信息的象征性环境信息披露,如令企业看起来十分环保的徒有其表或混淆视线、避重就轻、“报喜不报忧”的环境信息“漂绿”,是无法在环保NGO中蒙混过关的[15]。据此提出如下假设:

假设2:在相同情况下,规范性同形压力会抑制企业环境信息“漂绿”。

模仿性同形是企业在制度环境中基于自身的认知与理解做出的相应反馈。企业在面对不确定和复杂的环境状况时,经理人无法根据现有讯息做出准确判断,通常倾向于观摩其他竞争者的反应,选择模仿行业内的竞争者,最终导致企业行为和结构的趋同,特别是处于同行业的企业[16]。企业环保责任的承担及环境信息“漂绿”的选择,与此类似。企业管理人员及利益相关者可以了解其他企业的环境实践及是否对披露的环境信息实施“漂绿”行为,当知晓其他企业(特别是行业领军者)细致完整地披露公司的相关环境信息时,为了不“落后于人”,企业可能会被动地提高环境信息披露的内容和质量。而当一些企业实施“漂绿”行为时,其他企业也可能会跟风实施环境信息“漂绿”。国内外一些研究检验了环境信息披露的模仿性同形。如De Villiers等[14]在其研究中发现,澳大利亚必和必拓公司被认为是可持续发展企业的标杆,其可持续发展报告被其他企业普遍模仿,最终各个企业的可持续发展报告逐渐趋同。肖华等[12]也发现,中国企业的环境信息披露普遍存在同形性及模仿性。因此,本文提出如下假设:

假设3:在相同情况下,模仿性同形压力会加剧企业的环境信息“漂绿”。

2.高管团队特征的调节作用。高阶理论认为,企业所处环境是相对动态和复杂的,这种复杂程度也许远远超出了高管团队的认知能力,他们往往只能理解环境中的局部因素。决策者基于以前的经验、背景和社会互动的过滤,有选择地关注特定的环境问题,理解和建构企业的外部制度环境。高管团队对环境的认知程度受到团队规模、年龄、任期、性别比例、受教育水平等同质性特征及异质性特征的影响。这些特征影响了管理层对于企业所处环境的解读,这种对外部环境的不同认知和解读形成差异化的决策行为[17]。企业采用不同的环境策略和行为归因于管理层对客观的外部制度压力的理解,客观的制度压力与被理解的制度压力之间的差异可以解释企业的不同反应[18]。因此,人口特征不同的高管团队在环境意识、信念、知识和素养方面存在差异,这些差异会影响其对外部环境规制压力的理解和环境信息“漂绿”的选择,即高管团队特征可能是扩大或缩小外部制度环境所带来影响的调节因素。据此,提出如下假设:

假设4a:高管团队特征在强制性制度压力对企业环境信息“漂绿”的影响中发挥调节作用。

假设4b:高管团队特征在模仿性制度压力对企业环境信息“漂绿”的影响中发挥调节作用。

假设4c:高管团队特征在规范性制度压力对企业环境信息“漂绿”的影响中发挥调节作用。

三、研究设计

1.样本选取和数据来源。以2011~2016年连续发布社会责任报告的399家A股主板企业为研究对象,剔除财务指标计算方法较特殊的金融企业12家,非正常交易的ST、?ST公司41家和数据缺失的样本29家,最终得到317家企業的1902个样本。社会责任报告来源于MQI关键定量指标数据库和巨潮资讯网。财务数据来自国泰安CSMAR、wind数据库和巨潮资讯网。

2.企业环境信息“漂绿”的测量。

(1)对样本企业社会责任报告中披露的环境信息进行内容分析[19],对17项可以进行货币性和一般性描述的环境信息披露项目打分,如果企业在这些描述中是一般性描述或未提及,则打0分,如果企业在这些描述中是数字定量描述,则打1分;对样本企业社会责任报告中8项一般性描述打分,如果企业不披露这些项目,则打0分,如果企业披露这些项目,则打1分,以此得到样本企业25项环境信息披露项目的得分值。

(2)为观测样本选取配对样本。借鉴已有研究[20],环境表现采用企业的单位营业收入排污费和环境保护荣誉进行测量。首先以单位营业收入排污费增加率为负的样本作为观测样本,选取相同条件下单位营业收入排污费增加率为正(或不变)的样本作为配对样本。配对样本选取规则如下:①单位营业收入排污费变动率为正(或不变);②环境信息披露为同一年份;③行业相同;④规模相近。按照上述配对规则进行样本匹配,得到单位营业收入排污费增加率为负的观测样本151个、单位营业收入排污费增加率为正(或不变)的配对样本131个。

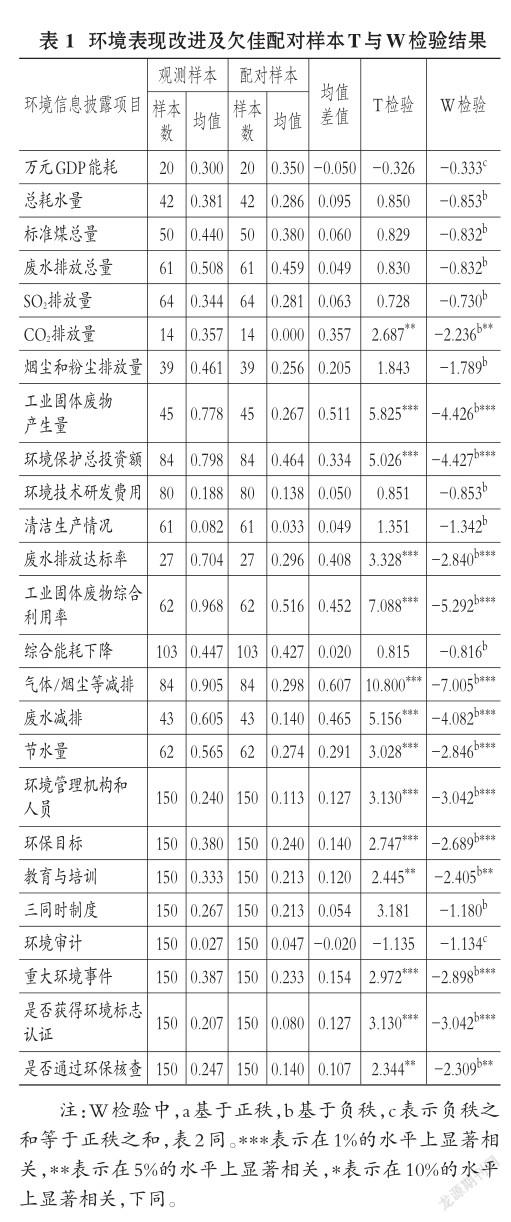

(3)对观测样本与配对样本同时进行T检验和符号秩和(Wilcoxon)检验(以下简称“W检验”),检验观测样本与配对样本的同一环境信息披露项目得分值是否有显著差别,识别环境表现改进组和欠佳组的环境信息披露的显著差异项。检验结果如表1所示。

由表1可知,环境表现改进的观测样本企业较环境绩效欠佳的配对样本企业,在CO2排放量、工业固体废物产生量、环境保护总投资额、废水排放达标率、工业固体废物综合利用率、气体/烟尘等减排、废水减排、节水量的表述上更为具体,倾向采用数字定量描述,并且更易披露环境管理机构和人员、环保目标、教育与培训、重大环境事件、是否获得环境标志认证、是否通过环保核查等信息。环境表现欠佳的配对样本企业在CO2排放量、工业固体废物产生量、环境保护总投资额、废水排放达标率、工业固体废物综合利用率、气体/烟尘等减排、废水减排、节水量的表述中更为抽象,不易采用数字定量描述,并且不易披露环境管理机构和人员、环保目标、教育与培训、重大环境事件、是否获得环境标志认证、是否通过环保核查等信息。观测样本与配对样本的其他环境信息披露项目得分无明显差异。

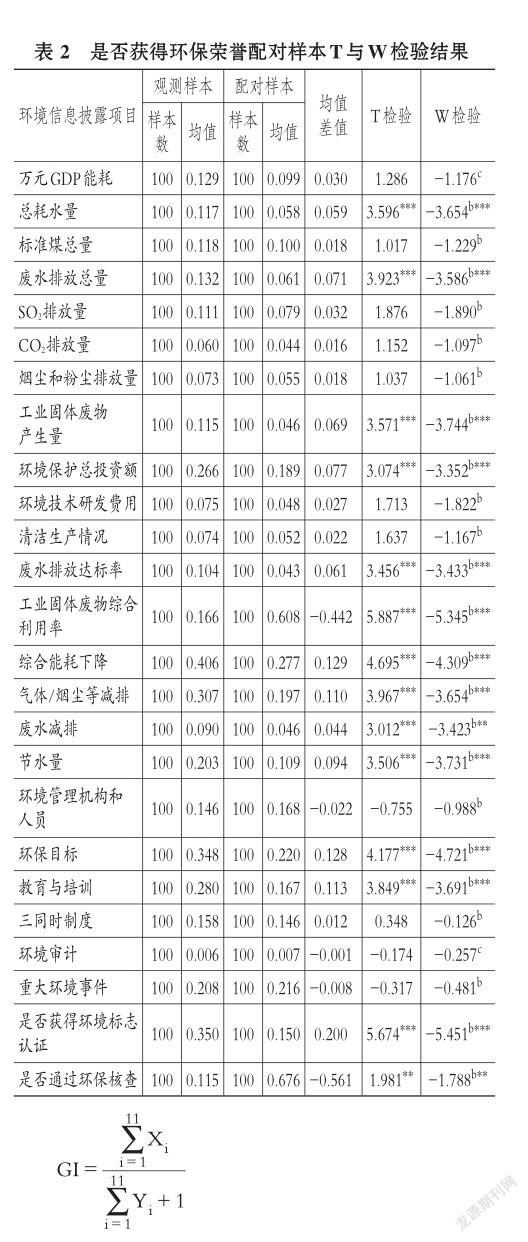

(4)以企业是否获得环境保护荣誉为标准,分别选取观测样本及相应的配对样本,再次进行配对样本检验以甄别企业象征性和实质性环境信息披露。本研究中,获得环境保护荣誉的样本为423个,未获得环境保护荣誉的样本为1479个,为了能将所有样本考虑在内,以每年每个行业内所有获得环保荣誉的样本的环境信息披露项目的平均分值作为观测样本得分,以该年度该行业内所有未获得环保荣誉的样本的环境信息披露项目的平均分值作为配对样本得分;当某年某行业的样本企业均获得环保荣誉或者均未获得环保荣誉时,不进行配对处理。配对样本环境信息披露差异的检验结果见表2。

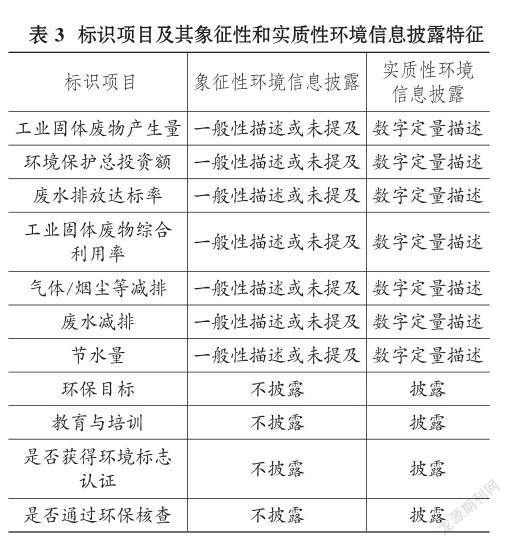

对比两种环境绩效测量标准下得到的配对检验结果,发现有11项环境信息披露项目在两种标准下都存在显著披露差异,据此得到环境信息“漂绿”的标识项目及其象征性和实质性环境信息披露特征(见表3),并设计环境信息“漂绿”指数(GI)(见如下公式)。GI越高,表明企业环境信息“漂绿”程度越高。

其中,Xi和Yi分别表示标识项目具备象征性环境信息披露特征和实质性环境信息披露特征的得分,若标识项目具备象征性环境信息披露特征,则Xi赋值为1分,若具备实质性环境信息披露特征,则Yi赋值为1分。考虑到部分企业仅有象征性环境信息披露而无实质性环境信息披露,因此在分母处加1处理。对公式的结果进行了归一化处理。

3.制度压力变量的测量。以是否纳入原环保部国家重点监控企业名单衡量强制性同形制度压力,将强制性同形制度压力设置为虚拟变量,用Gov表示,列入国家重点监控企业名单的企业记为1,否则为0。借鉴肖华等[12]的研究,使用截至当年末公司注册所在省份环保NGO的个数来度量规范性同形制度压力,用NGO表示。环保NGO个数根据中国发展简报网数据手工整理得到。借鉴沈洪涛、苏亮德[19]等的研究,用企业环境信息“漂绿”指数的行业平均值来度量模仿性同形制度压力,用Imi表示。计算行业均值时不包含本公司。

4.高管团队特征变量的测量。借鉴张兆国等[21]的研究,高管团队特征用高管团队规模、平均年龄、性别比例和教育水平等同质性特征以及年龄异质性、性别异质性、学历异质性和任期异质性等异质性特征测量。

5.控制变量及其测量。选取企业规模、偿债能力、盈利能力、企业年龄、企业性质、冗余资源及企业所处地区作为本文的控制变量。具体变量定义见表4。

四、实证分析

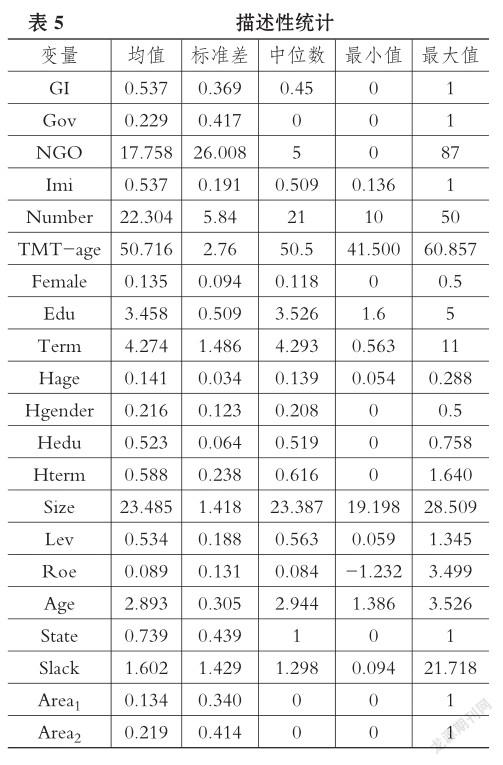

1.描述性统计。表5列示了主要变量的描述性统计结果。

从表5可知,样本企业环境信息“漂绿”水平较高,且不同公司之间存在较大差异。在高管团队同质性特征方面,样本公司高管团队规模、平均年龄和平均任职期限差异较大,团队中女性占比远低于男性,平均受教育程度以本科和硕士学历居多。在异质性特征方面,高管团队成员年龄和学历异质性比较小,但是任期和性别结构的差异较大。在控制变量方面,样本企业资产规模和冗余资源存在较大差异,资产负债率、净资产收益率和企业年龄差异不大。从股权性质来看,以国企居多。样本企业所在地以东部最多,其次为中部,西部最少。

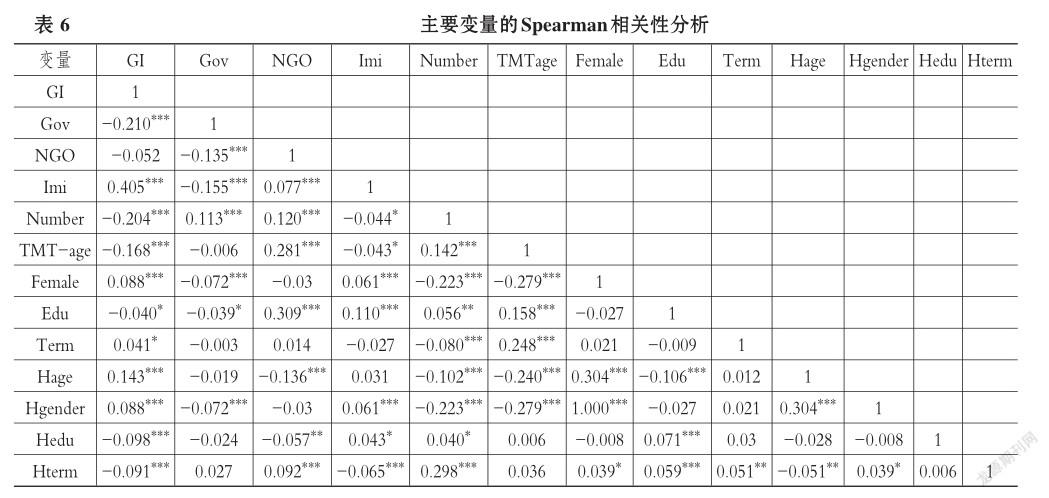

2.相关性分析。主要变量的相关性分析结果(见表6)表明,“漂绿”指数与强制性同形制度压力在1%的水平上显著负相关,说明松散的监管制度可能导致企业环境信息“漂绿”,假设1得到初步验证。“漂绿”指数与规范性同形制度压力负相关,但未通过显著性检验。“漂绿”指数与模仿性同形制度压力在1%的水平上显著正相关,说明当企业所在行业的其他企业选择“漂绿”时,企业可能也倾向于跟风实施环境信息“漂绿”行为,假设3得到初步验证。“漂绿”指数与高管团队规模、高管团队平均年龄在1%的水平上显著负相关,与高管团队中女性占比和高管团队平均任职期限分别在1%和10%的水平上显著正相关,与高管团队平均学历水平在10%的水平上显著负相关,与高管团队年龄异质性及性别异质性均在1%的水平上显著正相关,与高管团队学历异质性及任期异质性均在1%的水平上显著负相关。这些结论初步说明高管团队特征对企业环境信息“漂绿”会产生影响。

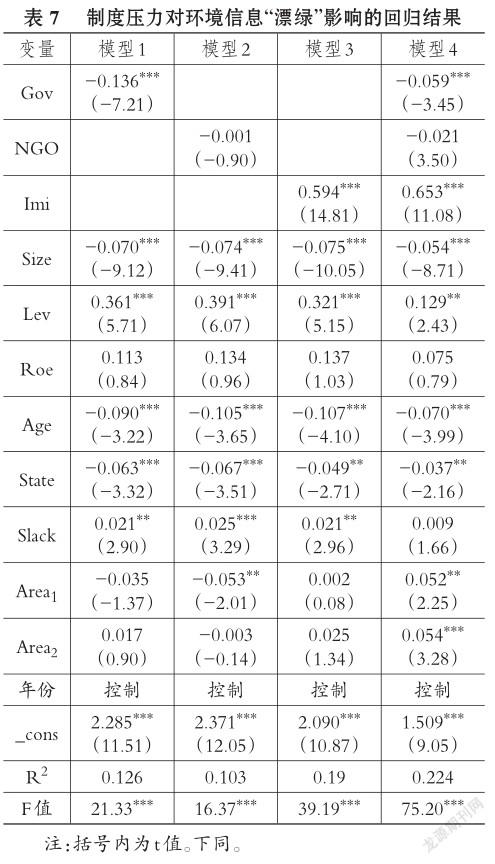

3.制度压力对环境信息“漂绿”影响的回归结果分析。本文采用经过怀特异方差修正的稳健标准误估计,年份均作为控制变量。回归结果见表7。

模型1结果表明,强制性同形制度压力与环境信息“漂绿”显著负相关,说明来自行政监管部门的强制性同形制度压力可以有效抑制企业的环境信息“漂绿”行为,假设1得到了验证。由模型2可知,规范性同形制度压力与环境信息“漂绿”负相关,但未通过显著性检验,说明规范性同形制度压力对企业环境信息“漂绿”并无明显的抑制作用,假设2不成立。模型3表明,模仿性同形制度压力与环境信息“漂绿”显著正相关,表明企业所面临的模仿性同形制度压力越高,越容易实施“漂绿”行为,假设3得到了验证。模型4中Gov和Imi的系数均显著,且系数符号与单变量回归时符号一致,再次支持了假设1及假设3。

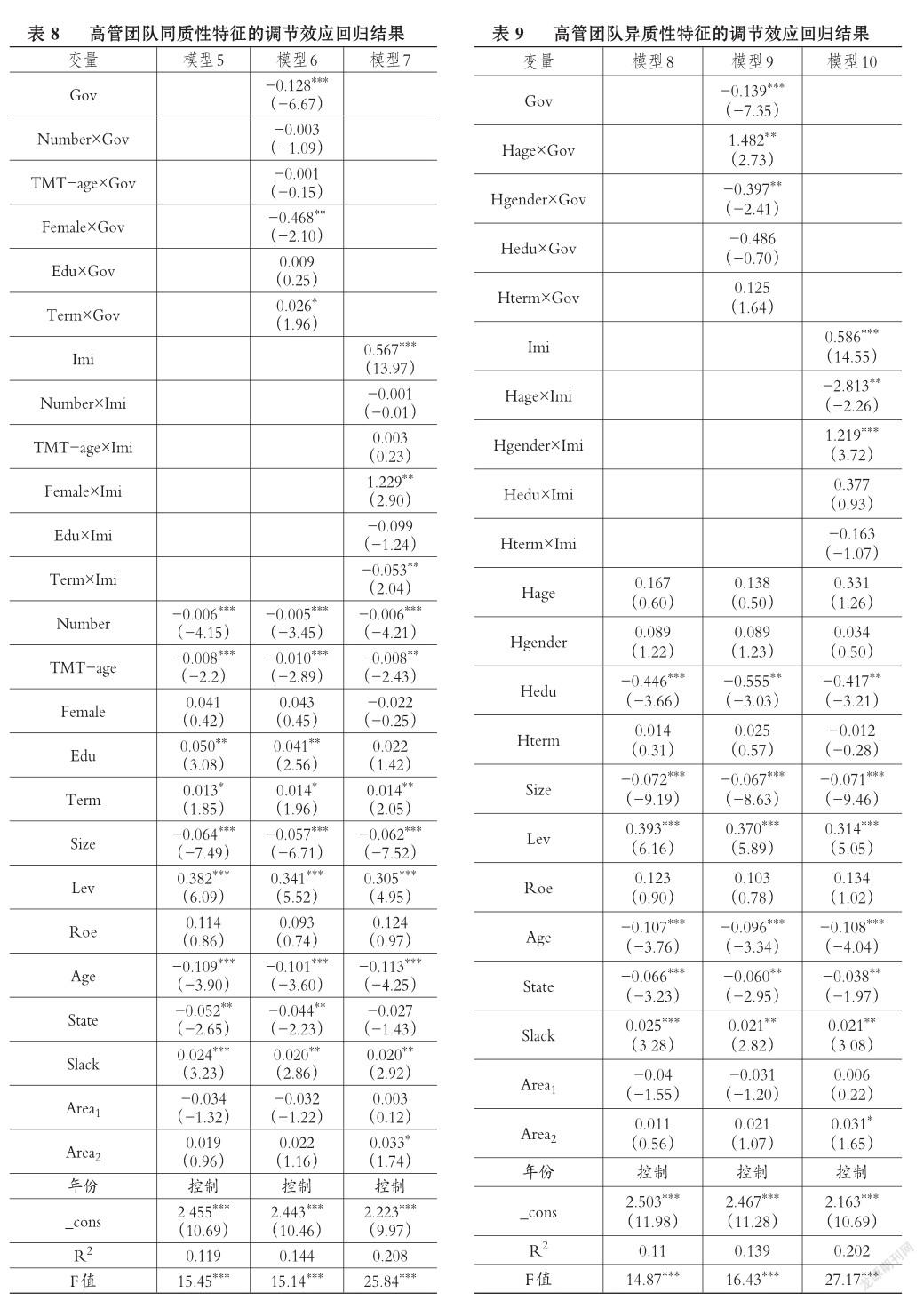

4.高管团队特征调节效应的检验结果分析。由于规范性同形制度压力对企业环境信息“漂绿”的影响不显著,因此后文不考虑高管团队特征在规范性同形制度压力与企业环境信息“漂绿”间的调节作用。本研究对交互项包含的变量进行了均值中心化处理。回归结果见表8和表9。

在表8的模型5中,“漂绿”指数与高管团队规模及高管团队平均年龄在1%的水平上显著负相关;与高管团队平均受教育程度和任职期限分别在5%和10%的水平上显著正相关;但与高管团队中女性占比的回归结果未通过显著性检验。模型6中,GI与强制性同形制度压力在1%的水平上显著负相关,假设1再次得到驗证。GI与交乘项Female×Gov在5%的水平上显著负相关,且其系数与Gov的回归系数正负号相同,说明高管团队女性占比在强制性同形制度压力对企业环境信息“漂绿”行为的影响中发挥增强型调节作用。GI与交乘项Term×Gov在10%的水平上显著正相关,且其系数与Gov的回归系数符号相反,说明高管团队平均任期在强制性同形制度压力对企业环境信息“漂绿”的影响中发挥反向调节作用。其他交乘项均不显著。假设4a部分成立。模型7中,GI与模仿性同形制度压力在1%的水平上显著正相关,假设3再次得到验证。GI与交乘项Female×Imi在5%的水平上显著正相关,且其系数与Imi的回归系数正负号相同,说明高管团队女性占比在模仿性同形制度压力对企业环境信息“漂绿”的影响中发挥了增强型调节作用。GI与交乘项Term×Imi在5%的水平上显著负相关,且其系数与Imi的回归系数符号相反,说明高管团队平均任职期限在模仿性同形制度压力对企业环境信息“漂绿”的影响中发挥干扰型调节作用。其他交乘项均不显著。假设4b部分成立。

在表9的模型9中,GI與交乘项Hage×Gov在5%的水平上显著正相关,且其系数与Gov的回归系数符号相反,说明高管团队年龄异质性在强制性同形制度压力对企业环境信息“漂绿”的影响中发挥干扰型调节作用。GI与交乘项Hgender×Gov在5%的水平上显著负相关,且其系数与Gov的回归系数符号相同,说明高管团队性别异质性在强制性同形制度压力对企业环境信息“漂绿”的影响中发挥增强型调节作用。其他交乘项均不显著。假设4a部分成立。模型10中,GI与交乘项Hage×Imi在5%的水平上显著负相关,且其系数与Imi的回归系数符号相反,说明高管团队年龄异质性在模仿性同形制度压力对企业环境信息“漂绿”的影响中发挥干扰型调节作用。GI与交乘项Hgender×Imi在1%的水平上显著正相关,且其系数与Imi的回归系数符号相同,说明高管团队性别异质性在模仿性同形制度压力对企业环境信息“漂绿”的影响中发挥增强型调节作用。其他交乘项均不显著。假设4b部分成立。

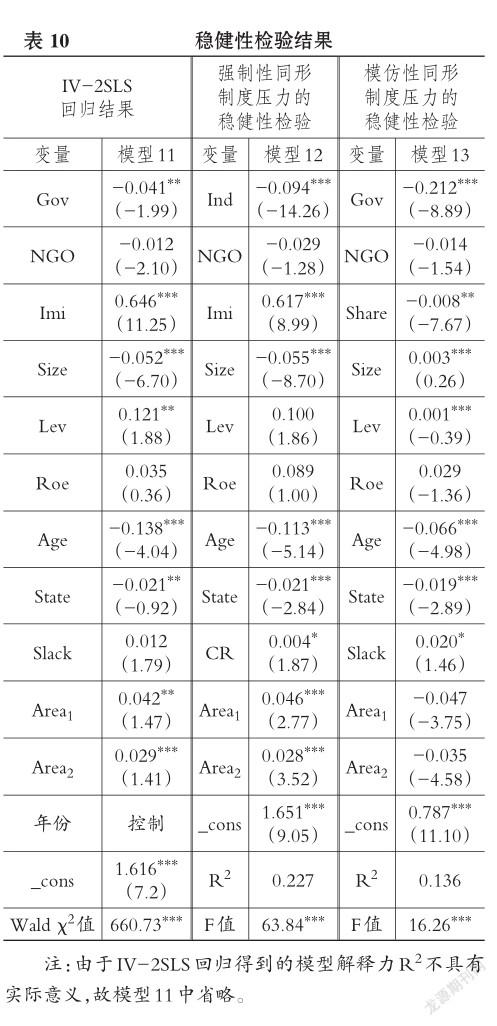

5.稳健性检验。解释变量Gov和Imi的豪斯曼检验的P值为0.6152和0.045,表明解释变量Imi为内生解释变量。以Imi的滞后项作为工具变量的2SLS回归结果见表10中的模型11,主要结论保持不变。将强制性同形制度压力设置为虚拟变量,公司属于重污染行业取1,否则取0,用Ind表示。强制性同形制度压力替代指标的稳健性检验结果见表10中的模型12,主要结论保持不变。采用市场竞争程度反映模仿性同形制度压力,竞争强度用企业当年的营业收入与该行业总营业收入的比值来衡量,用Share表示。模仿性同形制度压力替代指标的稳健性检验结果见表10中的模型13,主要结论保持不变。

五、研究结论与政策建议

本文以2011~2016年连续6年发布社会责任报告的所有A股上市公司为研究样本,尝试对制度压力和企业环境信息“漂绿”进行适当度量,考察制度压力对企业环境信息“漂绿”的影响及高管团队同质性和异质性特征在制度压力影响企业环境信息“漂绿”过程中发挥的调节作用。研究发现,企业环境信息“漂绿”与强制性同形制度压力反方向变动,与规范性同形制度压力无显著相关关系,与模仿性同形制度压力同方向变动;高管团队规模及平均年龄与企业环境信息“漂绿”显著负相关,高管团队平均受教育程度及平均任职期限与企业环境信息“漂绿”显著正相关,高管团队学历异质性与企业环境信息“漂绿”显著负相关;高管团队女性占比和性别异质性在强制性同形压力和模仿性同形压力影响企业环境信息“漂绿”的过程中均发挥增强型作用,高管团队平均任职期限和年龄异质性则发挥干扰型作用。

上述结论具有如下政策启示:①进一步完善环境信息披露法律法规,加大监管及处罚力度,提高企业“漂绿”成本。同时对在环境绩效改善及环境信息披露方面表现良好的企业适当给予奖励及荣誉,引导其他企业采取积极的环境行为。②重视环保协会、公益环保组织等的发展,给予其必要的政策倾斜和资源支持等,帮助其向合理化和规范化的方向发展,提高其解决问题的能力,充分发挥其对政府监管的补充作用。③重视高管背景特征对企业环境信息披露决策的影响。在选拔高管人员、配置高管团队成员时要把其人力资本特征作为重要考虑因素。如选取年长、有经验的高管担任关键职位的管理人员,建立合适的轮岗机制,适当增大高管间学历的差异性,适当扩大高管团队规模并合理控制高管团队中男女性别比例等。

主要参考文献:

[1]吕明晗,徐光华,沈弋..异质性债务治理、契约不完全性与环境信息披露[J]..会计研究,2018(5):69~76..

[2]Walker K.,Wan F.. The harm of symbolic actions and green-washing:Corporate actions and com?munications on environmental performance and their financial implications[J]..Journal of Business Ethics,2012(2):227~242..

[3] Laufer W. S.. Social accountability and corporate greenwashing[J]..Journal of Business Ethics,2003(3):253~261..

[4] Bowen F.. Greenwashing in corporate environmentalism research and practice[J]..Organization& Environment,2014(2):107~112..

[5]Lyon P.,Montgomery A.. The means and end of greenwash[J]..Organization & Environment,2015(2):21~36..

[6]Lyon T. P.,Maxwell J. W.. Greenwash:Corporate environmental disclosure under threat of audit[J]..Journal of Economics & Management Strate? gy,2011(1):3~41..

[7] Lyon T. P.,Montgomery A. W.. Tweetjacked:The impact of social media on corporate greenwash[J]..Journal of Business Ethics,2013(118):747 ~ 757..

[8] Terra Choice. The seven sins of greenwashing:Environmental claims in consumer markets[EB/ OL]. http://sinsofgreenwashing. org/findings/gre? enwashing-report-2009,2009-04-26..

[9]毕茜,彭珏,左永彦..环境信息披露制度、公司治理和环境信息披露[J]..会计研究,2012(7):39 ~ 47..

[10] Paul J. DiMaggio,Walter W. Powell. The iron cage revisited:Institutional isomorphism and col? lective rationality in organizational fields[J]..Amer? ican Sociological Review,1983(2):147~160..

[11] Suchman M. C.. Managing legitimacy:Strategy and institutional approaches[J]..Academy of Man? agement Review,1995(3):571~610..

[12]肖华,张国清,李建发..制度压力、高管特征与公司环境信息披露[J]..经济管理,2016(3):168 ~ 180..

[13]徐建中,贯君,林艳..制度压力、高管环保意识与企业绿色创新实践——基于新制度主义理论和高阶理论视角[J]..管理评论,2017(9):72~83..

[14]De Villiers C.,Low M.,Samkin G.. The institutionalisation of mining company sustainability dis? closures[J]..Journal of Cleaner Production,2014(84):51~58..

[15]黎茜茜..制度压力对企业环境创新的影响研究[D]..合肥:中国科学技术大学,2018..

[16]王歌,何清华,杨德磊等..制度压力、环境公民行为与环境管理绩效:基于中国重大工程的实证研究[J]..系统管理学报,2018(1):118~128..

[17] Hambrick D. C.,Mason P. A.. The organization as a reflection of its top managers[J]..Social Science Electronic Publishing,1984(2):193~206..

[18] Toffel D.. Organizational responses to environmental demands:Opening the black box[J]..Stra? tegic Management Journal,2008(10):1027~1055..

[19]沈洪涛,苏亮德..企业信息披露中的模仿行为研究——基于制度理论的分析[J]..南開管理评论,2012(3):82~90..

[20]尚洪涛,祝丽然..政府环境研发补贴、环境研发投入与企业环境绩效——基于中国新能源企业产权异质性的数据分析[J]..软科学,2018(5):40~44..

[21]张兆国,向首任,曹丹婷..高管团队异质性与企业社会责任——基于预算管理的行为整合作用研究[J]..管理评论,2018(4):120~131..

作者单位:1.武汉理工大学管理学院,武汉430070;2.武汉水务集团公司,武汉430014