企业研发创新影响财务舞弊风险吗

2019-09-10马广奇张保平

马广奇 张保平

【摘要】基于2008~2018年我国A股市场数据,实证分析企业研发投入强度和研发创新风险对财务舞弊风险的影响。研究发现,研发投资的高风险性及酌量性刺激了管理层实施财务操纵行为。研发投入强度越大,财务舞弊风险越高;研发创新风险越大,财务舞弊风险也越高。通过内生性分析发现,主要解释变量具有很强的外生性。进一步对影响机制的研究发现,研发投入强度加大了研发创新风险进而降低了企业盈利能力,从而使管理层面临经营压力而更倾向于选择财务舞弊。当管理层面临由研发带来的压力时,若公司内控系统不完善,则财务舞弊风险更高;若管理层找借口的动机或能力较弱,财务舞弊风险则会相应地有所降低。研究还发现:高新技术企业研发投资相对较激进,由此导致的财务舞弊风险更高,但其研发活动相对并不太会导致盈利能力下降;大型企业研发投资决策亦较为激进,且其研发活动更能导致盈利能力下降进而引发更高的财务舞弊风险,但其研发投入强度能显著降低研发创新风险。研究对于创新管理及舞弊治理具有参考价值。

【关键词】研发创新;研发投入强度;研发创新风险;财务舞弊风险;工具变量法

【中图分类号】F275【文献标识码】A【文章编号】1004-0994(2019)24-0007-12

【基金项目】国家社会科学基金项目“基于互联网的丝绸之路经济带金融合作机制研究”(项目编号:16BJY180)

一、引言

康美药业作为一家国家级重点高新技术企业,其近期发生的财务造假事件又一次猛烈冲击了我国资本市场,随即产生了较大的不良反应。在我国经济新常态大环境下,无论是政府还是企业,均高度重视对研发创新的投资。若企业研发创新真能刺激管理层进行财务操纵进而加大财务舞弊风险,则必然需要监管部门予以高度重视。

马广奇[1]认为,资本市场是一个信息集中度高、时效性强并且信息高度不对称的典型博弈场。为避免资本市场剧烈波动及由此引发的市场风险,应当使资本市场博弈在一个相对公平的环境机制中进行。缺乏公平的资本市场机制容易使公司管理层基于“人性自利”及其所处的信息优势地位而产生实施机会主义行为的倾向,这种倾向在社会道德约束、市场监管制度及公司治理环境部分或全部存在漏洞的情况下进一步被加大,最后演变为财务舞弊行为,从而对资本市场形成强烈的负面冲击。研发创新是企业获得竞争优势和可持续发展的不竭动力,同时又是当前时代背景下企业快速成长的标志。然而,研发创新活动本身具有回报周期长、收益的不确定性程度高及面临的风险大等特点。作为企业的一项不确定性投资,研发创新能否在可预见的未来显著增加企业收益具有很大的不确定性。在基于经济人假设的委托代理关系中,委托人更加注重具有战略性的长远投资以获取财富的最大化增值,而代理人基于其经营考核压力则更加注重企业短期的经营绩效。这种基于风险承受度差异而导致的委托代理问题在未能得到完美解决的情况下增加了管理层实施机会主义行为的倾向。此外,依据我国会计准则的规定,企业研究阶段的支出应当全部费用化,开发阶段的支出在符合特定条件时方可予以资本化。对于研究阶段的划分及特定条件的把控,均由企业自己来完成。研发支出会计确认和计量上较大的主观性为机会主义行为的实施又一次提供了“机会”。单就企业财务视角而言,研发活动失败最直接的后果就是资产的减少和费用及负债的增加,进而可能导致财务风险和经营风险加大。基于舞弊三角理论,当企业高强度的研发投资活动在管理层经营期内未能显著提高经营绩效而導致沉没成本不断增加时,经营压力会使管理层更加倾向于实施财务造假以自保。因此,基于研发投资的高不确定性及研发会计处理的灵活性,企业研发活动也可能是影响财务舞弊风险的因素之一。

鉴于以上分析,本文基于既往学者遗留的学术空隙,以舞弊三角理论为基础,实证分析了企业研发投入强度和研发创新风险对财务舞弊风险的影响,并进一步对其影响路径进行了探讨。考虑到内生性的影响,进一步使用IV Probit对模型内生性进行了控制。通过此研究,试图为深化科技体制改革、促进企业研发创新能力的提升和资本市场财务舞弊的治理提供决策参考。本文预期对文献的贡献主要体现在三个方面:①首次研究企业研发创新对财务舞弊风险的影响,填补了相关领域的文献空缺;②基于前人成果创新性地设计和度量了研发创新风险和财务舞弊风险,对现有文献具有一定的增量贡献;③创造性地找到了一个有力的工具变量(effect),对相关领域实证研究中内生性问题的控制提供了参考依据。

二、文献回顾

就财务舞弊动因而言,最著名的有“舞弊三角理论”和“GONE理论”。舞弊三角理论是由Steve Albrecht博士于1995年提出的。该理论认为,企业舞弊是由压力(Pressure)、机会(Opportunity)和自我合理化(Rationalization)三要素合力作用的结果。GONE理论是由Bologua在1993年提出的。该理论认为,贪婪(Greed)、机会(Opportunity)、需要(Need)及事后被暴露(Exposure)四个因素共同决定了企业财务舞弊的程度。此后关于公司财务舞弊动因的研究,大都是建立在这些理论之上的,例如我国学者韦琳、徐立文等[2]以及洪荭、胡华夏等[3]的研究。

就财务舞弊风险而言,现有文献基本都是基于财务舞弊事实行为进行研究的,对财务舞弊事前风险的关注度并不高。基于事实行为对财务舞弊的研究,大都以因违规而被监管机构揭露并惩处的公司及未发生违规行为的配对公司为样本,并通过设置虚拟变量而进行的。例如国外学者Beasley[4]、Johan等[5]以及我国学者杨清香、俞麟等[6]及卢馨、李慧敏等[7]的研究。这种研究方法具有一定的合理性,然而根据“冰山理论”可知被监管机构揭露的财务舞弊行为只可能是冰山一角,加之配对检验使得研究样本过小致使其稳健性受到很大的影响,这也是前述研究方法的不足。鉴于此缺陷的存在,有学者开始研究财务舞弊事前风险。郑登津、闫晓茗[8]将因被监管机构查处并揭露而变成财务舞弊事实行为之前的财务舞弊风险称之为事前风险。以事前风险视角来研究财务舞弊行为,需要借助财务造假预测模型对公司财务舞弊事前风险进行估计。而对财务造假预测模型的研究目前也存在着许多经典文献可供参考。国外最为经典的财务舞弊预测模型要属Beneish等[9]以美国证监会查处的财务造假公司及其配对样本为研究对象分析建立的财务造假识别模型Mscore模型及Dechow等[10]以Mscore模型为基础进一步研究建立的Fscore财务造假估计模型。我国学者钱苹、罗玫[11]基于我国市场的特殊性,综合分析了Mscore模型和Fscore估计模型的预测能力和优缺点之后建立了具有中国特色且更具有预测能力的财务舞弊预测模型Cscore模型。该模型经郑登津、闫晓茗[8]实证检验支持了构建者所声明的很高的预测力,而用Mscore模型和Fscore估计模型估计的事前风险与事后被查并没有显著的相关性。此外,陈国欣、吕占甲等[12]以及吴革、叶陈刚[13]等也构建了财务造假识别模型并声明具有很高的预测能力。

目前已有大量的文献涉及对企业研发创新活动的研究,例如Rouvinen[14]、Hirschey和Connolly[15]、Mahony和Vecchi[16]的研究,但鲜有文献研究企业研发投入对财务舞弊风险的影响。本文将从研发活动对企业盈利和盈余管理行为的影响两个方面进行文献梳理。①研发创新能否提升企业盈利能力尚存在较大的不确定性。Osma等[17]认为,会计准则对于不确定性研发活动的会计处理的规定会导致企业短期收益绩效与长期价值创造之间产生冲突。Yang、Chiao等[18]发现研发投资与企业盈利之间是非线性关系,只有研发投资保持在中等水平时才能促进盈利能力的提升。Li等[19]发现具有高财务约束企业研发投资与股票收益之间存在正相关关系。而Zhang[20]指出研发投资强度增加了企业陷入财务困境的风险。接着Amoroso等[21]发现基于不确定性而减少研发投资会降低企业利润;面临不确定性时,提高研发活动的努力程度会带来额外的收益。②对于研发活动与盈余管理的关系,基于研发支出会计处理的灵活性以及可操纵性,认为研发费用资本化是企业常见的盈余管理策略。Wang、Souza[22]发现,相对于实际盈余管理行为而言,当进行会计操纵的边际成本较低时,管理者更加倾向于削减研发投资,操纵研发支出成了其盈余管理的重要手段之一。Markarian、Pozza等[23]研究发现,公司更倾向于通过对研发支出资本化的操纵来平滑盈利。Prencipe、Markarian等[24]认为研发成本资本化是一种特殊的应计项目,并且其可以作为企业盈余管理的代理指标。由于管理层必须对其项目的对外报告结果负责,因此Seybert[25]认为授权将研发支出资本化也可能与企业实际盈余管理活动有关。此外,我国学者许罡和朱卫东[26]、杨国超和刘静等[27]及杜瑞和李延喜[28]对研发投资与盈余管理关系的研究结论也基本与上述结论一致。而就盈余管理与财务舞弊风险之间的关系而言,盈余管理活动通常会加大企业财务舞弊风险,并且随着时间的推移盈余管理会逐步向财务舞弊演变[29]。

三、研究假设

经济人假设为多数经济现象的分析提供了一个良好的逻辑起点。两权分离形式下,在因非对称信息博弈而形成的委托代理关系中,具有经济人属性的企业所有者和经管者双方基于信息的非对称性,在追求各自利益最大化的过程中产生的冲突及冲突所导致的委托代理问题至今也尚未得到完美解决。这种基于经济人假设的委托代理关系为企业财务舞弊提供了一定的土壤。可以说,只要存在委托代理关系,财务舞弊风险就永远客观存在于资本市场。

研发创新是企业寻求自身发展的内生性战略选择[30]。然而,企业研发创新活动面临未知的技术风险、市场风险及企业经营和财务风险,这导致企业自完成投资决策开始投入的巨额研发费用及后续过程中陆续投入的人力、物力、财力在经历漫长的研发周期后,最终能否转化为目标资产具有较大的不确定性,而这种不确定性及不确定性所带来的经济后果给企业所有者和经营者带来的冲击是不同的。企业所有者和经营者都具有“经济人”的一般属性。企业所有者基于自身财富最大化考虑,通常会从战略的角度出发,倾向于选择那些事关企业可持续发展的战略性投资而不论该项目的短期效益如何。而经营者基于自身利益最大化,通常表现出更大的风险规避倾向。经营者的短视行为在上市公司中是一种普遍存在的现象[31],他们最为关注的是委托人作为考核依据的企业绩效而不是委托人所注重的长远战略目标。已有研究表明,企业研发活动与企业绩效之间并不一定正相关[32]、研发投资强度与企业获利能力负相关[33],当企业研发强度达到一定阈值之后可能会导致企业绩效下降[18]。由此可见,企业创新能否为企业带来经济利益仍具有一定的不确定性。此外,依据我国现行会计准则规定,企业研发支出应当分为研究阶段和开发阶段进行核算。研究阶段的相关支出应当费用化,计入当期损益。进入开发阶段后企业研发创新活动所面临的不确定性相对有所减弱,因此在符合特定条件时,相关支出可以资本化。而研发阶段的划分和特定条件的设计都是由企业自行决定的,这无疑给机会主义行为留下了空间。基于企业财务视角可知,企业研发创新活动一旦失败,最直接的后果就是资产的减少和费用及负债的增加,进一步可能导致企业财务风险和经营风险加大。因此,在企业缺乏科学的投资决策机制致使研发投入过于激进的情况下,高风险所导致的不确定性将进一步加大研发创新风险,致使研发活动失败的可能性增大,最终可能导致企业整体风险上升。因而,当高投入的研发创新活动在一个较短的考核周期内并没有显著提高企业经营绩效时,管理层基于经营压力可能更倾向于选择盈余操纵以粉饰财务业绩。

由此可见,企业研发投入刺激了盈余管理行为的增加,从而使得研发投入强度越大,盈余管理程度可能越高。而盈余管理会随时间的推移逐步向财务舞弊演变[29],但这种演变可能并非是及时、完全和准确的。从这个角度来讲,在可预见的短期内由企业研发投入刺激而产生的管理层盈余管理行为能否导致财务舞弊的发生仍然具有一定的不确定性。尽管如此,由于盈余管理与财务舞弊具有相同的驱动因素、目标及对象[29],基于舞弊三角理论,导致企业进行盈余管理的风险因素客观存在,很可能说明企业同样具有较高的财务舞弊风险。而基于人性自利假设,财务舞弊风险是客观存在的。因此,研发投入强度和研發创新风险与财务舞弊风险可能存在预期的正相关关系。为此,本文提出如下假设:

假设1:企业研发投入强度越大,财务舞弊风险越高。

假设2:企业研发创新风险越大,财务舞弊风险越高。

四、研究设计

(一)样本选取

鉴于现行会计准则对研发支出费用化和资本化做出了新的规定,本文以2008~2018年我国A股上市公司为研究对象。考虑到研究个体之间的可比性,仅选择该期间内研发投入大于零的非金融类上市公司数据,并剔除数据存在缺失的观测值,最终以2531家上市公司共计9245个年度观测值作为研究样本。为了避免极端值所带来的影响,对所有连续变量进行了上下1%的Winsorize处理。研究数据主要来自CSMAR数据库,部分数据来自RESSET数据库。为了保证数据的准确性,将部分数据与RESSET数据库相关数据进行了比对。

(二)变量设计

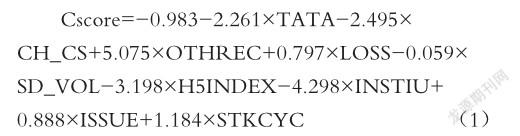

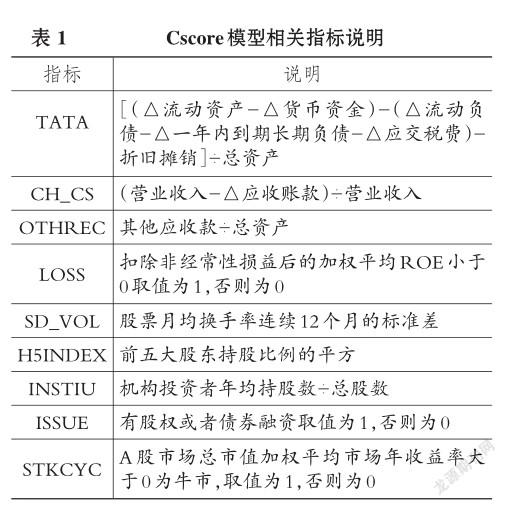

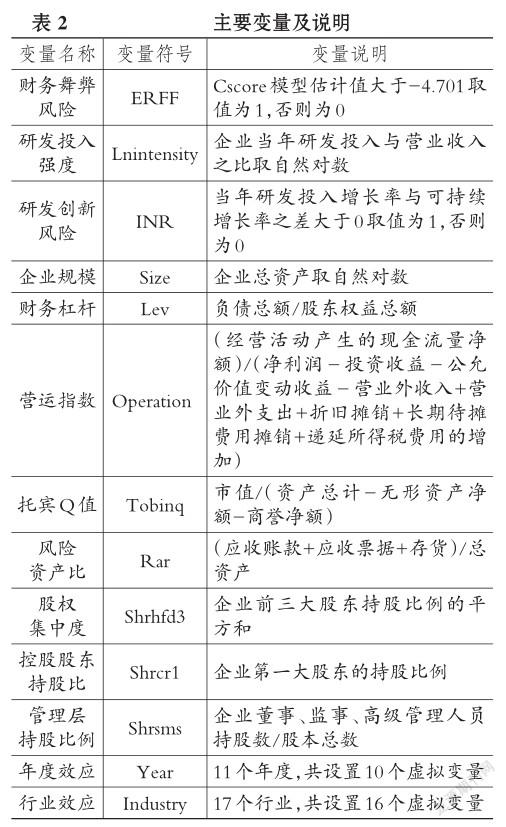

1.被解释变量。参照美国注册会计师协会(AICPA)发布的《审计准则第99号——考虑财务报告中的舞弊》(SAS NO.99)及《中国注册会计师审计准则第1141号》的定义,本文将财务舞弊风险理解为“企业为获取不当或非法利益,以财务欺诈或财务操纵等手段蓄意欺骗投资者的可能性”。基于处于信息劣势地位的财务报表预期使用者视角,被投资企业的这种财务欺诈或财务操纵行为最终是否会真的发生以及发生程度如何具有一定的不确定性,故这也属于郑登津、闫晓茗[8]所论述的事前风险。因此,本文首先参照郑登津、闫晓茗[8]的做法使用钱苹、罗玫[11]建立的Cscore模型来估计企业的财务舞弊程度值,然后根据钱苹、罗玫[11]设定的最优阈值(-4.701)将Cscore模型估计值分为两组来设计财务舞弊风险虚拟变量(ERFF)。若Cscore模型估计值大于-4.701,则财务舞弊风险变量(ERFF)取值为1,表示财务舞弊风险高;否则财务舞弊风险变量(ERFF)取值为0,表示财务舞弊风险低。Cscore模型及其主要指标说明如下:

2.解释变量。本文将从研发投入强度和研发创新风险两个方面研究企业创新与财务舞弊风险之间的关系,分别设置研发投入强度(Lnintensity)变量和研发创新风险(INR)变量进行建模回归检验。研发投入强度反映了企业研发创新的意愿及研发投资策略的激进性,目前文献中有两种主要的度量方式。一是研发投入与营业总收入之比[34];二是研发投入与净资产或总资产的比值。本文借鉴虞义华、赵奇锋等[34]的做法,以研发投入与营业收入之比取对数作为研发投入强度的代理指标。

王玉泽、罗能生等[35]认为研发创新风险是企业因研发创新活动失败而不能达到预期目标的可能性,并设计了专门指标对其进行度量。事实上,可持续增长率反映的是企业在不发行新股且不改变经营效率和财务政策的情况下基于基期水平预计的下期企业增长率。若企业研发投入增长率大于可持续增长率,则说明企业研发创新投资策略比较激进,为此需要改变经营效率或财务政策甚至发行新股来支持研发创新活动,这势必会加大企业经营风险和财务风险进而提高研发创新活动失败而不能达到预期目标的可能性。

为此,在王玉泽、罗能生等[35]研究的基础上,本文进一步创新性地设计了研发创新风险的代理指标。若企业研发创新投入增长率与可持续增长率之差大于0,则意味着研发创新风险高,研发创新风险变量(INR)取值为1,否则为0。

3.控制变量。参照吴永明、袁春生[36]及戴亦一、余威等[37]的研究,分别从企业规模、偿债能力、营运能力、企业价值及企业治理等层面对影响企业财务舞弊风险的因素加以控制。此外,考虑到财务舞弊风险可能因行业而异并可能具有年度效应,本文还控制了行业固定效应和年度固定效应。变量及相关说明见表2。

(三)模型构建

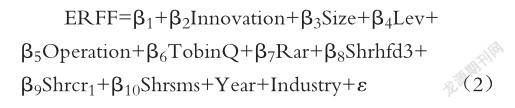

参照前人的研究并结合本文主要研究变量的性质,本文构建如下Logit模型来检验两个假设。

其中,Innovation表示企业研发创新,具体包括研发投入强度变量(Lnintensity)和研发创新风险变量(INR)。ε表示扰动项。

五、实证分析

(一)描述性统计

表3报告了主要研究变量的描述性统计结果。从财务舞弊风险变量(ERFF)的统计结果来看,2008 ~ 2018年我国A股市场研发创新投入大于零的企业财务舞弊风险较高。从研发投入强度变量(Lnintensity)的统计结果来看,平均而言2008~2018年我国A股市场上研发创新投入大于零的企业整体的研发投入强度并不高。就研发创新风险(INR)而言,其均值为0.661,中位数为1,说明2008~2018年我国A股上市公司研发创新行为比较激进,面临的风险较大。其他控制变量的结果与前人的研究类似。

(二)基准回归分析

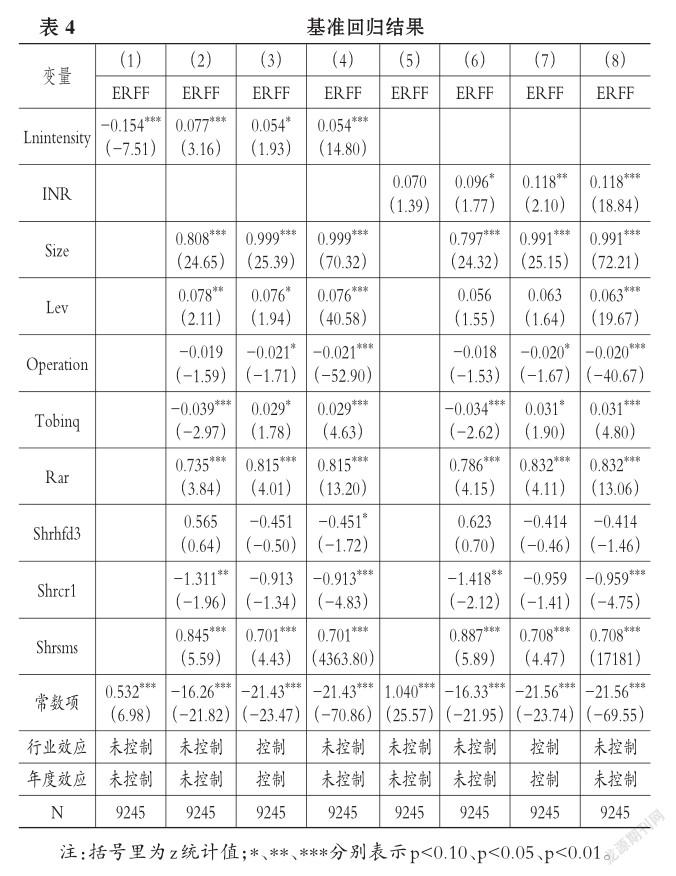

表4列示的是使用Logit模型在稳健标准误下进行估计的结果。第(1)~(4)栏中列示的是对假设1进行检验的结果,第(5)~(8)栏中列示的是对假设2进行检验的结果。其中,第(4)栏和第(8)栏的回归中采用了行业层面的聚类稳健标准误,聚类稳健标准误也是异方差稳健的。

在第(1)栏的回归中没有控制任何变量,结果发现研发投入强度变量(Lnintensity)的系数显著为负,这与预期相反。考虑到第(1)栏的回归中遗漏了影响企业财务舞弊风险的其他因素,故在第(2)栏的回归中引入了本文的控制变量。在控制了影响企业财务舞弊风险的其他因素后发现,第(2)栏中研发投入强度变量(Lnintensity)的系数(0.077)在1%的水平上顯著为正且具有预期的经济意义。考虑到企业财务舞弊风险可能还受到行业和年度效应的影响,本文进而控制行业和年度效应后再次进行了估计,相关结果列示在表4第(3)栏中。该栏中变量(Lnintensity)的系数(0.054)虽然进一步减小,但仍在10%的水平上显著为正。第(1)~(4)栏的回归结果表明,企业研发投入强度越大,财务舞弊风险越高。

按照上述程序对假设2进行检验。在逐步控制了影响企业财务舞弊风险的其他因素后发现,研发创新风险变量(INR)的系数逐渐增大且其显著性水平也逐步提高,最终在1%的水平上显著为正。第(5)~(8)栏的回归结果表明,企业研发创新风险越大,财务舞弊风险越高。此外,本文在整个检验过程中均使用稳健标准误进行估计,故异方差问题对回归结果的影响不大。经检验,多重共线性对回归结果的影响也不严重。其余变量的估计系数均符合预期,故不再详述。

(三)内生性检验

内生性问题广泛存在于社会学[38]、管理学特别是战略管理[39]等领域的实证研究中,本文也不可避免地受到由以下原因带来的内生性的干扰:①遗漏变量问题;②测量误差问题;③双向因果问题。首先,本文虽然尽可能多地引入了多个层面的控制变量,试图全面控制影响企业财务舞弊风险的其他因素,但是认知的局限使得仍然有一些因素没有被发现并加以控制,致使研究结论可能受到内生性的影响。其次,虽然本文数据来源可靠且对变量进行了精细化取值计算,但是仍有可能存在由测量方面的误差而导致的内生性问题。此外,本文主要解释变量与被解释变量之间从逻辑上说不具有很强的双向因果关系,因此双向因果关系带来的内生性对本文的影响不大。

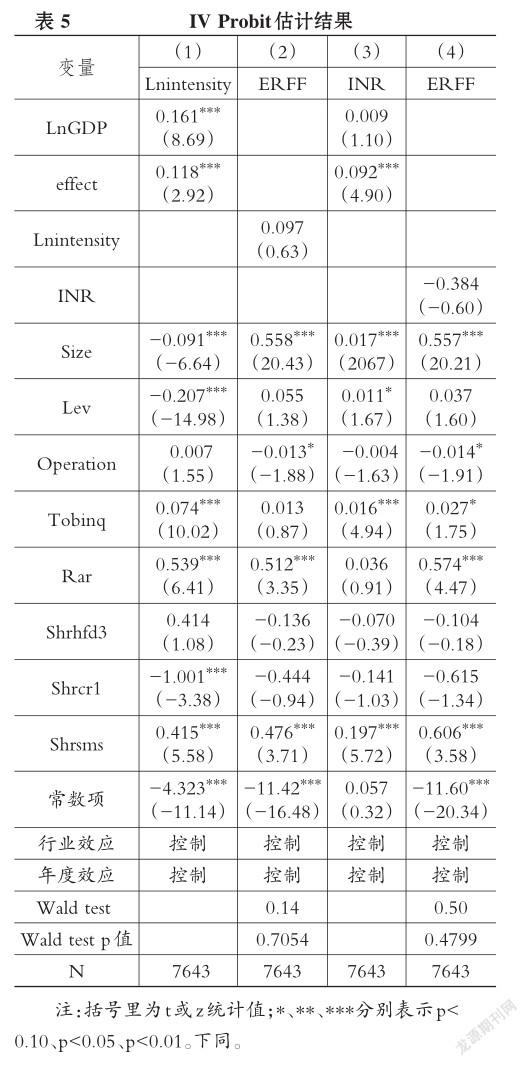

王宇、李海洋[39]认为工具变量法能够很好地缓解因遗漏变量、选择偏差、双向因果、测量误差及动态面板而引起的内生性问题。因此,本文使用工具变量法来控制内生性的影响。要使用工具变量法,首先需要有效的工具变量。本文按照以下逻辑选择工具变量。首先,地区GDP反映了一个地区的经济发展程度。企业注册地省份GDP越高,其经济发达程度越高,地区创新意识越强,越有利于企业创新。而迄今为止尚无理论支撑地区GDP与企业财务舞弊风险之间存在直接关系。因此,本文选择企业注册地GDP并取自然对数LnGDP作为第一个工具变量。其次,我国企业受政策及高层领导理念的影响很大,政策和高层领导的理念往往对企业发展具有导向性作用。2014年9月李克强总理发出了“大众创业、万众创新”的号召,从而激起我国企业的创业创新热潮。因此,本文设计一个虚拟变量effect作为第二个工具变量。若研究样本中某观测值处在2015年度及以后effect取值为1,否则取值为0。显然变量effect既满足相关性要求,又满足外生性要求,预期将是一个很好的工具变量。

表5列示的是采用IV Probit两步法对假设1和假设2进行重新估计的结果。其中第(1)和第(3)栏分别列示的是第一阶段回归结果,第(2)和第(4)栏分别列示的是第二阶段回归结果。第(2)和第(4)栏的回归结果似乎并不支持前文所述的实证结论。然而,使用IV Probit法的前提是必须存在内生性解释变量。由表5所列示的外生性检验结果可知,沃尔德检验(Wald test)分别在70.54%和47.99%的水平上接受了解释变量Lnintensity和INR为外生变量的原假设,因此前文检验结果可靠。此外还发现所选的2个工具变量具有很强的解释力,其中变量effect解释能力最佳。

(四)稳健性检验

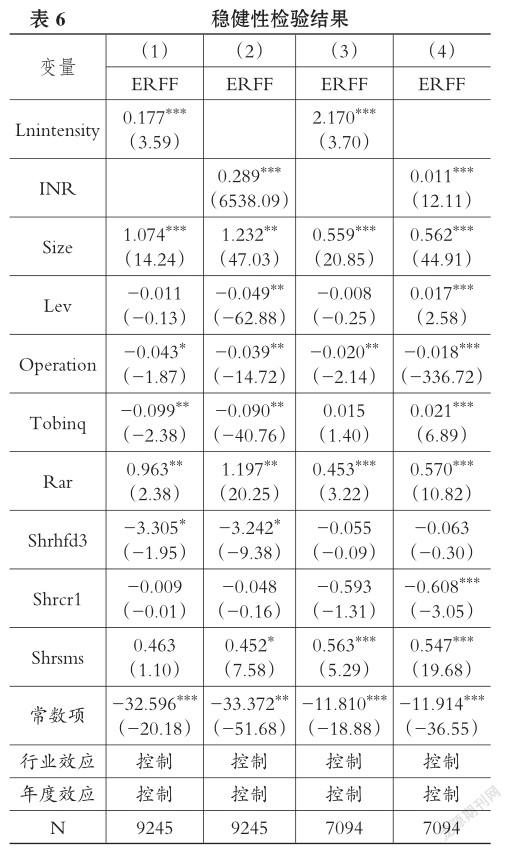

虽然本文已经排除了内生性对实证结论的影响,但是为了使研究结论更加稳健,下面进行以下两方面的稳健性检验。①以Cscore模型估计值作为连续变量来度量财务舞弊风险,以研发投入金额的自然对数来绝对地度量研发投入强度并使用OLS重新进行估计,相关结果列示在表6第(1)、第(2)栏。②首先使用研发投入金额与净资产的比值取自然对数来衡量研发投入强度。同时参照王玉泽、罗能生等[35]的做法以研发投入增长率与企业下期净利润增长率之差是否大于零来度量研发创新风险,该差值大于零则说明风险高,取值为1,否则为0。然后使用Probit模型重新估计,相关结果列示在表6第(3)、第(4)栏。由表6整体来看,本文模型设置问题不大,回归结果相对稳健。综上论述,本文假设得到稳健的实证支持。

六、进一步研究

(一)影响机制分析

企业研发创新活动本质上也属于企业的一种投资活动,不同的是研发活动较其他投资活动而言具有更大的收益不确定性和风险性,由此也加大了会计确认与计量的难度。我国会计准则规定,对企业研发项目应当分阶段进行确认与计量,研究阶段的支出应当费用化,开发阶段的支出只有在符合特定的条件时才可以资本化。而研究阶段的划分及特定条件的设计都是由企业自行决定的,具有较强的主观性,这无疑给管理层的机会主义行为提供了方便。若企业研发活动未能显著提高预期经济效益,管理层迫于经营压力而选择财务造假的可能性是很大的。此外,若企业研发创新投资比较激进,研发活动风险和收益的不确定性将进一步增加,从而导致企业管理层面临的压力又一次被加大,最终增加了企业财务舞弊的风险。

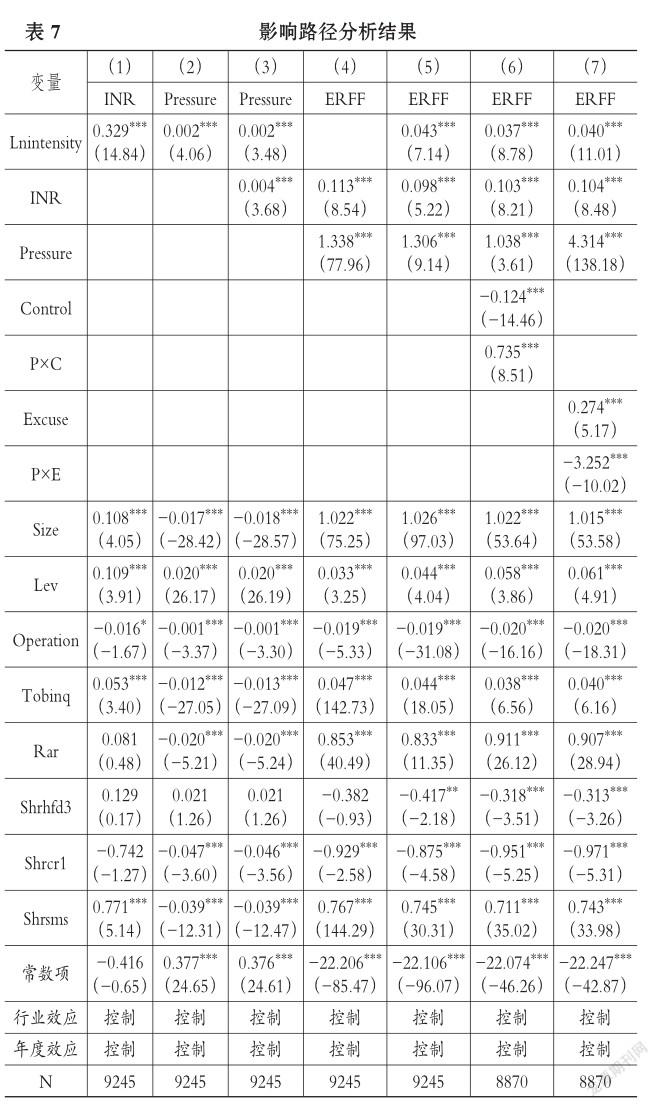

鉴于以上分析,可以从理论上认为企业研发创新投入的激进度加大了研发创新风险,进而使管理层面临的压力增大,从而提高了财务舞弊风险。陈关亭[40]认为被ST处理及退市是企业面临的主要压力。因此,本文借鉴陈关亭[40]及韦琳、徐立文等[2]的做法设置企业压力变量(Pressure)进行研究。一般情况下,企业当年资产净利率越小,管理层面临的压力越大。因此企业当年的ROA取相反数作为压力(Pressure)的替代指标进行回归,相关回归结果列示在表7中。参照李光明、蔡旺春等[41]设计的链式中介效应检验模型,由表7第(1)~(3)栏的回归结果可知,研发创新风险在研发投入强度对管理层压力的影响中具有部分中介效应。结合表7第(1)~(5)栏及表4的回归结果可知,研发创新风险和管理层压力在研发投入强度对企业财务舞弊风险的影响中具有链式中介作用。

基于舞弊三角理论可知,当企业管理层面对较大的压力时,若存在一定的公司治理缺陷为其舞弊提供机会,则财务舞弊风险会大幅度提高。為此,本文设计压力变量(Pressure)和企业内部控制缺陷变量(Control)的交互项(P×C)来进行检验,相关结果列示在表7第(6)栏。若企业内部控制无效或内部控制存在缺陷,则变量Control取值为1,否则为0。表7第(6)栏中交互项P×C的系数在1%的水平上显著为正。正如舞弊三角理论所解释的,企业内部控制缺陷发挥了显著的正向调节效应。此外,韦琳、徐立文等[2]基于舞弊三角理论认为CPA审计意见可以用来描述企业管理层自我合理化借口。因此参照其研究设置管理层借口变量(Excuse)及其与压力变量(Pressure)的交互项P×E来进行检验。参照韦琳、徐立文等[2]的研究,若企业当年被出具标准审计意见,则表明管理层与审计师沟通较为顺畅,管理层几乎没有找借口或找借口的动机较弱,此时Excuse取值为1,否则为0。相关检验结果列示在表7第(7)栏。该栏的回归结果说明当管理层面临由研发活动带来的较大经营压力时,其找借口的动机较弱,财务舞弊风险较低。

此外本文发现,即使引入交互项,前文所证实的链式中介效应依然显著。综上分析,基于舞弊三角理论及表7实证结果可以认为,企业研发投入强度加大了研发创新风险,进而增加了管理层压力,从而导致企业财务舞弊风险增加。当管理层面临前述压力时,若企业内控治理体系不完善,则财务舞弊风险更高;若企业管理层找借口的能力和动机较弱,则财务舞弊风险相应地有所下降。

(二)基于企业异质性的分析

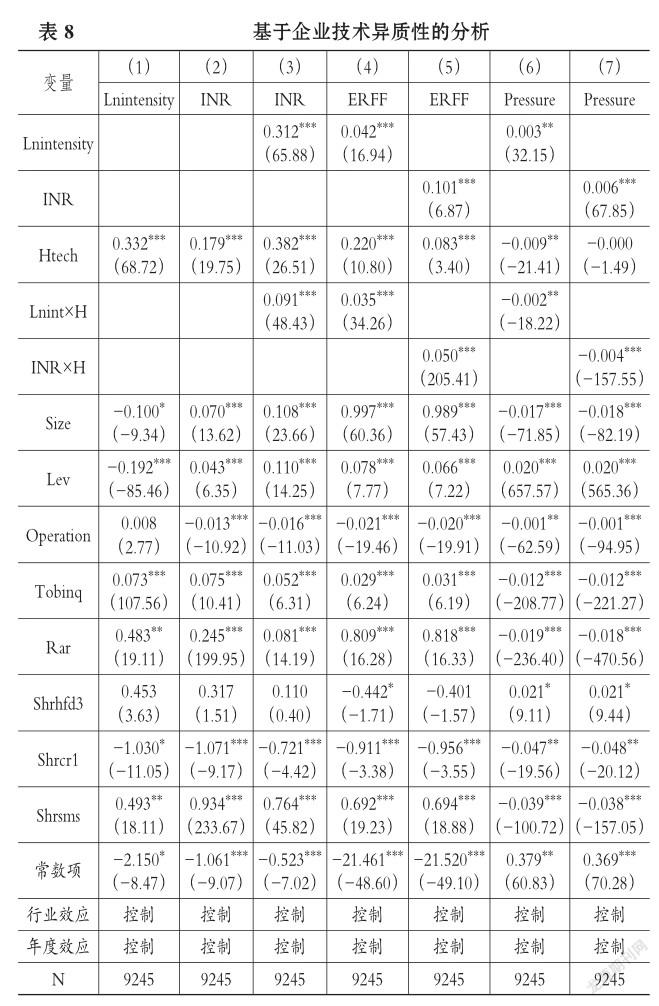

1.基于企业技术特质的分析。相对于其他企业而言,高新技术企业作为知识和技术密集型经济实体,其研发投入强度、研发创新风险以及研发创新活动对企业财务舞弊风险的影响可能有所不同。为此,设计虚拟变量Htech来进行相关检验。若企业本身或下属公司被认定为高新技术企业或创新型企业,则变量Htech取值为1,否则取0。检验结果列示在表8中。

表8反映的是基于企业技术特质的分析结果。由第(1)栏和第(2)栏的估计结果可知,高新技术企业相对而言研发投入强度更大,面临的研发创新风险更高,总体来说其研发投资比较激进。由第(3)栏可知,高新技术企业研发投入强度会显著地增加其研发创新风险。

在第(4)栏和第(5)栏的回归中,研发投入强度变量和高新技术企业变量的交互项Lnint×H及研发创新风险变量与高新技术企业变量交互项INR×H的系数均在1%的水平上显著为正,说明相对于其他企业而言,高新技术企业研发创新活动导致的财务舞弊风险更高。从第(6)栏和第(7)栏的回归结果来看,两个交互项的系数均显著为负,说明高新技术企业研发创新活动不大可能会导致企业盈利能力降低,相反还能促进企业盈利能力的提升。

从表8的整体估计结果来看,高新技术企业相对于其他企业而言其研发投资行为比较激进,使其面临的财务舞弊风险较大,然而并没有发现高新技术企业研发活动会导致其盈利能力下降。结合陈关亭[40]的研究可以认为,在高新技术企业中退市的压力可能并不是研发活动对财务舞弊风险的影响路径,研发活动对财务舞弊风险的影响可能是由其他方面的压力所导致的。

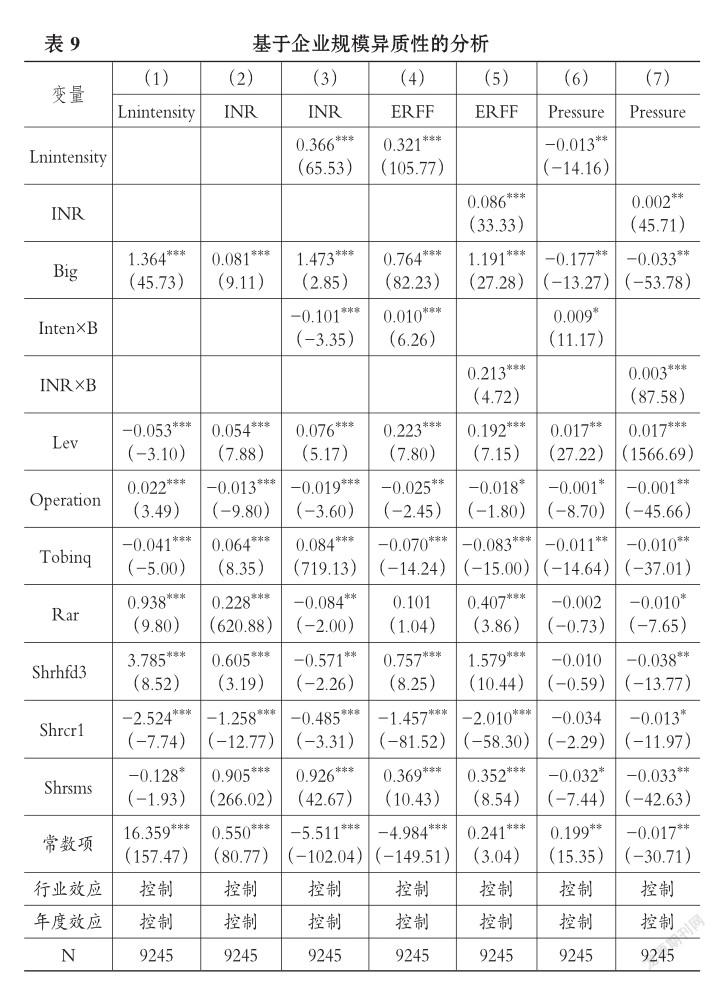

2.基于企业规模特质的分析。考虑到研发创新活动对财务舞弊风险的影响可能因企业规模不同而具有一定的异质性,本文参照孙晓华、王昀[42]及王玉泽、罗能生[35]的研究,以总资产均值为标准将样本企业划分为两组,若企业总资产规模大于该均值则说明其规模较大,变量Big取值为1,否则取值为0。此外,研发投入额绝对数指标更能满足此处的研究需要,因此参照王玉泽、罗能生[35]的研究以企业研发投入总额取自然对数作为研发投入强度变量(Lninten? sity)的代理指标,相关检验结果列示在表9中。

从表9第(1)栏和第(2)栏的回归结果可知,研发创新活动的激进性并没有随着企业规模扩大而降低,相反大型企业研发投入强度和研发创新风险相对而言更高。第(3)栏中研发投入强度变量(Intensity)和企业规模变量(Big)的交互项Inten×B系数在1%的水平上显著为负。这说明大型企业虽然研发创新投入强度大,但是基于其财力、物力雄厚且研发创新能力强的特点,激进的研发创新投资意愿并没有导致研发创新风险提高,反而还降低了研发创新风险。在第(4)栏和第(5)栏的回归中交互项Inten×B及研发创新风险变量(INR)与企业规模变量(Big)的交互项INR×B的系数均在1%的水平上显著为正,说明大型企业研发创新活动所带来的财务舞弊风险相对而言更大。此外,表9最后两栏的回归中两个交互项的系数均显著为正,表明大型企业研发创新活动相对而言更能带来企业盈利能力的降低,由此可能促使管理层因面临较大的压力而选择财务舞弊。

七、结论与启示

本文研究得到以下结论:①企业研发投入强度越大,财务舞弊风险越大。②研发创新风险大的企业,财务舞弊风险也越大。③企业研发投入强度加大了研发创新风险,进而使得管理层因面临巨大的经营压力而更加倾向于选择财务舞弊以自保。④当管理层面临由研发活动带来的压力时,若企业内部控制系统不完善,则财务舞弊风险会更大;若管理层找借口的动机和能力较弱,财务舞弊风险则会相应有所降低。⑤相对于非高新技术企业,高新技术企业研发投入强度更大并且所面临的研发创新风险更高,由此导致财务舞弊风险也相对较大,但高新技术企业研发活动并不一定导致其盈利能力降低。⑥相对于小型企业,大型企業具有较高的研发投入强度和研发创新风险,但其较高的研发投入强度并没有导致研发创新风险的进一步增大,反而在一定程度上降低了研发创新风险;大型企业研发创新活动相对来说更容易导致企业盈利能力下降,进而可能通过给管理层带来经营压力而增大财务舞弊风险。

基于以上分析本文认为,要治理资本市场财务舞弊和深化创新管理体制改革、提升企业研发创新能力,必须建立一个由社会道德约束、市场监管制度及企业治理结构三个层面构成的长效联动机制。一方面可以培养企业的研发创新意识并激励企业创新,使企业对研发活动进行科学安排,对研发投入进行科学决策,对研发风险进行科学把控,以科学的管理理念和管理方法提升企业研发创新能力。另一方面可以加强市场监督机制的健全和完善,加快推进“注册制”改革,引导和监督企业自主地完善治理结构和内控系统,降低信息不对称性,在保证企业研发创新能力提升的基础上将财务舞弊风险降至最低。

具体来说,首先要强化社会道德约束,加大对财务舞弊行为的监督和惩处力度,揭露舞弊、打击舞弊,形成“不敢舞弊、不能舞弊”的社会舆论约束环境,同时鼓励创新,形成“大众创业,万众创新”的社会创新氛围。其次要建立和完善市场监管机制,加快推进“注册制”改革,强化服务、落实监督,建立良性的舞弊监督惩处系统和科技创新激励监督制度,对研发创新实行激励与监督并举,对财务舞弊实行监督与打击并行,同时进一步探究对“研发支出”会计准则的改进和完善,以堵塞其为企业舞弊所遗留的“缝隙”。最后就企业治理而言,须从整个企业治理生态的角度出发,一方面建立健全研发创新管理机制,科学投入、严控风险,使企业研发投入强度保持在合理值阈,同时科学分析和控制创新风险,以提高企业创新绩效。另一方面要健全和完善企业奖惩激励制度,加强激励、强调监督,使委托代理问题最小化,同时重视内部控制系统在抑制财务舞弊中的作用,加大对内控的投入和建设力度。

主要參考文献:

[1]马广奇.资本市场博弈论[M].上海:上海财经大学出版社,2006:1~288.

[2]韦琳,徐立文,刘佳.上市公司财务报告舞弊的识别——基于三角形理论的实证研究[J].审计研究,2011(2):98~106.

[3]洪荭,胡华夏,郭春飞.基于GONE理论的上市公司财务报告舞弊识别研究[J].会计研究,2012(8):84~90+97.

[4]Beasley M. S. An empirical analysis of the relation between board of director composition and finan? cial statement fraud[J].Accounting Review,1996(4):443~465.

[5]Johan L. P.,Barbara A. L. The relation between earnings management and financial statement fraud[J].Advances in Accounting,Incorporating Ad? vances in International Accounting,2011(1):39~53.

[6]杨清香,俞麟,陈娜.董事会特征与财务舞弊——来自中国上市公司的经验证据[J].会计研究,2009(7):64~70+96.

[7]卢馨,李慧敏,陈烁辉.高管背景特征与财务舞弊行为的研究——基于中国上市公司的经验数据[J].审计与经济研究,2015(6):58~68.

[8]郑登津,闫晓茗.事前风险、审计师行为与财务舞弊[J].审计研究,2017(4):89~96.

[9] Beneish M. D.,Lee C.,Press E.,et al. The detection of earnings manipulation[J].Financial Analysts Journal,1999(5):24~36.

[10]Dechow P. M.,Weili G. E.,Larson C. R.,et al. Predicting material accounting misstatements[J]. Contemporary Accounting Research,2011(1):17~82.

[11]钱苹,罗玫.中国上市公司财务造假预测模型[J].会计研究,2015(7):18~25.

[12]陈国欣,吕占甲,何峰.财务报告舞弊识别的实证研究——基于中国上市公司经验数据[J].审计研究,2007(3):88~93.

[13]吴革,叶陈刚.财务报告舞弊的特征指标研究:来自A股上市公司的经验数据[J].审计研究,2008(6):34~41.

[14] Rouvinen P. R&D- Productivity dynamics:Causality,lags,and "Dry Holes"[J].Journal of Applied Econometrics,2002(5):123~156.

[15] Hirschey M.,Connolly R. A. Firm size and the effect of R&D on Tobins Q[J].R&D Management,2005(2):217~223.

[16] Mary O Mahony,Vecchi M. R&D,knowledge spillovers and company productivity perfor? mance[J].Research Policy,2009(1):35~44.

[17]Osma,Beatriz García,Young S. R&D expenditure and earnings targets[J].European Accounting Review,2009(1):7~32.

[18]Yang K. P.,Chiao Y. C.,Kuo C. C. The relationship between R&D investment and firm profitability under a three-stage sigmoid curve model:Evidence from an emerging economy[J].IEEE Transactions on Engineering Management,2010(1):103~117.

[19] Li Dongmei. Financial constraints,R&D investment,and stock returns[J].Review of Financial Studies,2011(9):2974~3007.

[20]Zhang Wei. R&D investment and distress risk[J]. Journal of Empirical Finance,2015(32):94~114.[21] Amoroso S.,Moncada-Paternò-Castello Pietro,Vezzani A. R&D profitability:The role of risk and Knightian uncertainty[J].Small Business Eco? nomics,2017(2):331-343.

[22]Wang S.,DSouza J. M. Earnings management:The effect of accounting flexibility on R&D invest? ment choices[J].SSRN Electronic Journal,2006(6):33~75.

[23]Markarian G.,Pozza L.,Prencipe A. Capitalization ofR&D costs and earnings management:Evidence from Italian listed companies[J].Interna? tional Journal of Accounting,2008(3):246~267.

[24] Prencipe A.,Markarian G.,Pozza L. Earnings management in family firms:Evidence from R&D cost capitalization in italy[J].Family Business Re? view,2010(1):71~88.

[25] Seybert N. R&D capitalization and reputation driven real earnings management[J].Accounting Review,2010(2):671~693.

[26]许罡,朱卫东.管理当局、研发支出资本化选择与盈余管理动机——基于新无形资产准则研发阶段划分的实证研究[J].科学学与科学技术管理,2010(9):39~43.

[27]杨国超,刘静,廉鹏等.减税激励、研发操纵与研发绩效[J].经济研究,2017(8):110~124.

[28]杜瑞,李延喜.企业研发活动与盈余管理——微观企业对宏观产业政策的适应性行为[J].科研管理,2018(3):122~131.

[29]洪荭,胡华夏,王晶.盈余管理与财务舞弊关系的演变与动态拓展[J].会计与经济研究,2017(3):32~55.

[30]党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(7):146~160.

[31] Jeremy C. Stein. Takeover threats and managerial myopia[J].Journal of Political Economy,1988(1):61~80.

[32]Lin B. W.,Lee Y.,Hung S. C. R&D intensity and commercialization orientation effects on finan? cial performance[J].Journal of Business Research,2006(6):0~685.

[33] Quo B.,Wang Q. Z.,Shou Y. Y. Firm size,R&D,and performance:An empirical analysis on software industry in China[J].Science Research Management,2009(1):613~616.

[34]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(3):136~154.

[35]王玉澤,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019(3):138~155.

[36]吴永明,袁春生.法律治理、投资者保护与财务舞弊:一项基于上市公司的经验证据[J].中国工业经济,2007(3):104~111.

[37]戴亦一,余威,宁博等.民营企业董事长的党员身份与公司财务违规[J].会计研究,2017(6):75~81+97.

[38]陈云松,范晓光.社会资本的劳动力市场效应估算——关于内生性问题的文献回溯和研究策略[J].社会学研究,2011(1):167~195.

[39]王宇,李海洋.管理学研究中的内生性问题及修正方法[J].管理学季刊,2017(3):20~47.

[40]陈关亭.我国上市公司财务报告舞弊因素的实证分析[J].审计研究,2007(5):91~96.

[41]李光明,蔡旺春,郭悦.购物网站交互性对顾客满意度的影响——远程临场感与心流的链式中介作用[J].软科学,2016(1):115~119.

[42]孙晓华,王昀.企业规模对生产率及其差异的影响——来自工业企业微观数据的实证研究[J].中国工业经济,2014(5):57~69.

作者单位:陕西科技大学经济与管理学院,西安710021