我国减税降费的政策分析

2019-09-10李新新

李新新

摘 要:减税降费作为经济领域改革的焦点一直备受关注。去年年初,《政府工作报告》确定了规模达1.1万亿元的减税降费目标,减税降费一直以来都是国务院常务会议的一项重要议题。面对经济短期下行压力,我国采取了一系列积极的财政政策促进经济的发展,其中最主要的是以“营改增”为代表的结构性减税和普遍性的降费措施。一定程度上减轻了企业负担,激发了经济增长的活力。本文回顾并分析了我国减税降费的改革历程以及特点,并以上海市为例总结了近年来我国宏观税负水平及行政性事业收费变化情况。

关键词:减税降费;营改增;税制改革

一、我国减税降费的历程和特点

(一)历史进程

1、第一阶段:2003年开始从基础农业入手分步实施稅制改革。2003年,十六届三中全会通过《中共中央关于完善社会主义市场经济体制若干问题的决定》,就分步实施税收制度改革做出战略部署,并明确了“简税制、宽税基、低税率、严征管”的税制改革执行原则。增值税推行由生产型改为消费型,将设备投资纳入增值税抵扣范围,并在东北展开试点多次提高个人所得税起征标准等。

2、第二阶段:2008年开始实施结构性减税政策以应对全球金融危机。2008年金融危机席卷全球,我国随后采取了一系列结构性减税政策。《企业所得税法及其实施条例》统一内外资企业所得税率,并首次以法律形势给予小微企业所得税优惠;财政部、国家税务总局多次发文要求减轻小微企业负担。2009年《政府工作报告》中明确:“实施结构性减税政策和推进税费改革”、“大幅度增加政府支出”与“优化财政支出结构”并列成为落实积极财政政策的重要组成部分。2009年起,修订后的《增值税暂行条例》开始在全国范围内实施全面实施。增值税征收实现征收对象由生产性企业向消费型企业的转变。

3、第三阶段:2012年开始以“营改增”为主的减税降费浪潮涌现。2012年《政府工作报告》提出:实施结构性减税,开展营业税改增值税试点,2013年政府工作报告强调:结合税制改革完善结构性减税政策,重点是加快推进营业税改增值税试点工作;2015年《政府性工作报告》明确要求:继续推行结构性减税和普遍性降费,进一步减轻企业特别是小微企业的负担; 2017年《政府工作报告》中指出:千方百计使结构性减税力度和效应进一步显现的同时,要大幅度降低企业非税负担,多措并举降成本。在政府工作规划的指引下,以“营改增”为主的减税降费浪潮开始涌现。2012年1月,中国税制改革的“重头戏”营业税改增值税在上海部分交通运输业和现代服务业开展试点;2012年9月起,试点地区扩大到北京、天津、江苏等八个省市;2013年8月,“营改增”范围扩大至全国,并将广播影视作品的制作、播映、发行纳入试点行业;2014年1月和6月,交通运输业全行业、电信业分别纳入试点范围,至此实现货物和服务业的改革“全覆盖”。“营改增”改革促进了企业设备更新改造和第二、第三产业的融合发展。

(二)减税降费的特点

1、立足于结构性减税,重点针对小微企业开展改革。改革重点针对小微企业展开,支持和促进创业就业,鼓励自主创新和产业升级。如对小微企业的所得税优惠以及免征部分行政事业性收费和政府性基金;支持和促进创业就业税收政策,固定资产加速折旧政策;在中关村等国家级自主创新示范区的先行先试税收优惠政策等。

2、坚持清费立税,着力降低企业税费综合负担。在资源税从价计征改革中,将矿产资源补偿率降为零;下调失业保险费率;取消或暂停征收属于政府提供普遍公共服务或体现一般性管理职能的收费项目等。税费改革和普遍性降费政策的推进,不仅降低了企业、特别是小微企业的税负,同时也有利于规范政府收入形式,为预算改革奠定了良好的基础。

3、侧重税制改革,实现税制结构优化。减税政策与税制改革紧密结合,新一轮税制改革助力企业“轻装前行”,有效降低企业税负、增强市场活力。2012年以来,结构性减税主要通过“营改增”试点得以实现,全面推开营改增试点,建立相对完整的消费型增值税制度,构建全国统一规范的增值税管理体系,是财税管理体制改革取得的重大成果;2014年底取消汽车轮胎和酒精等消费税目、2016年下调高档化妆品税率等消费税改革措施的实施,表明宏观调控引导合理消费、降低居民消费税负的积极信号不断释放;2016年7月起水资源试点开始实施,通过水资源费改税的方式避免了税费重复征收。

二、减税降费的效应分析

(一)税收收入增速放缓,以“营改增”为代表的结构性减税政策效果日益凸显。

第一,全国税收收入放缓,“营改增”减负效果明显。

近年来,我国GDP增速趋于平缓,逐渐向减速增效的经济新常态靠拢。随着减税措施的逐步推进,我国税收收入增速亦逐步回落,与2003年首次低于GDP增速且持续走低;另一方面,宏观税负水平始终保持在18%左右,明显低于国际平均水平。

第二,上海市以“营改增”为代表的结构性减税政策效果日益显现。

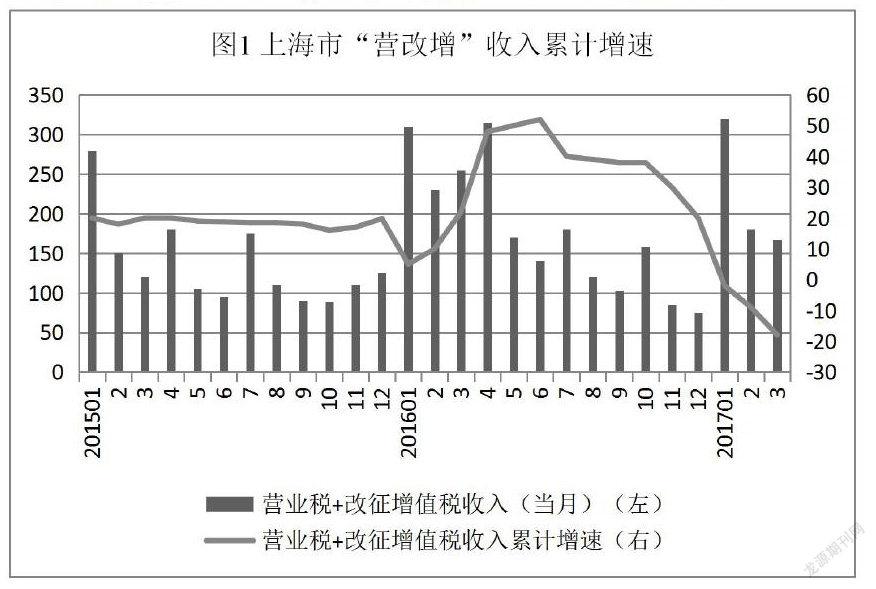

1、税收收入水平下降。我国自2012年开始推行“营改增”试点,“营改增”着力避免重复征税,减轻企业税负压力。上海市作为首个“营改增”试点区域,于2012年1月1日起在交通运输业和部分现代服务业开展试点。自2016年5月起“营改增”全面实施以来,上海市营业税与改征征增值税累计增速平稳下降,减税效果显著。2017年1季度,营业税和改征增值税合计完成674.38亿元,同比减少124.62亿元,下降了15.6%。(见图1)

企业税负显著降低。从纳税人户数变化情况来看,截至2016年12月上海市四大“营改增”行业纳税人户数达38.71万户。从2016年5-12月税负来看,税负下降或持平的户数达37.32万户,占比为96.4%;税负上升的户数仅为1.38万户,占比为3.6%。从减税额变化情况看,2016年5-12月,上海市四大“营改增”行业应纳税额合计868.00亿元,合计减税201.60亿元,减负率为18.9%。其中,生活服务业减税额为128.30亿元,减负贡献最大,达63.6%;其次为金融业,减负贡献达24.7%;房地产业和建筑业减负相对有限,原因是行业原营业税税率3%,“营改增”改革后适用增值税税率为11%。

(二)非税收项目及全额呈现减少趋势,降费效应有待发酵

第一,降费政策相继出台,全国行政事业性收费增速下降。2009年,为促进依法行政,切实减轻企业和社会负担,保持经济平稳较快发展,发改委、财政部取消或停征100项行政事业性收费,吹响了降费改革的号角。近年来,随着各项降费政策的相继出台,全国行政事业性收费增速呈现波动下降趋势。至2015年年底,全国完成行政事业性收费收入4873.02亿元,同比减少332.98亿元,下降6.4%,在财政收入中的比重降至年最低水平。

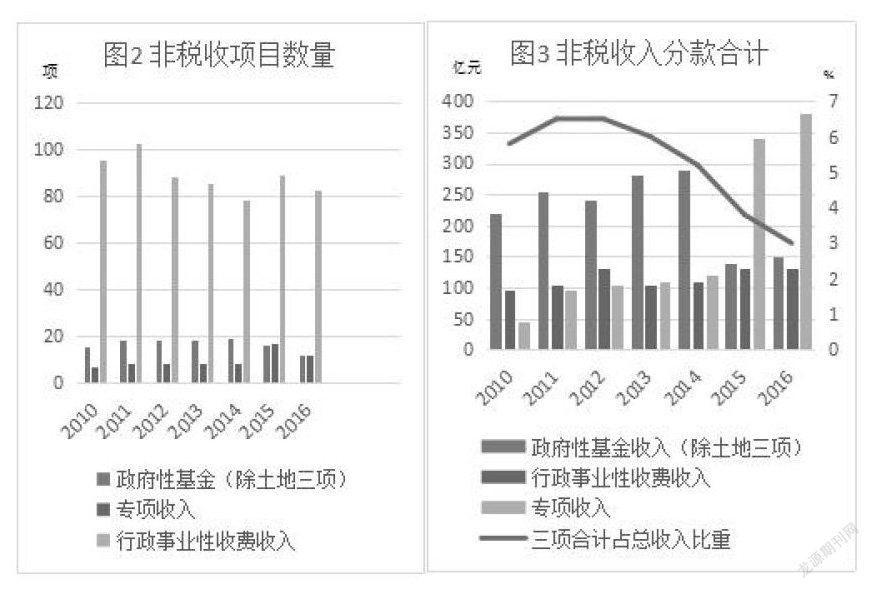

第二,上海市非税收费项目及金额呈现逐年下降趋势。近年来,上海市响应中央降费号召,在进一步清理和降低涉企收费上不断加大决心抓紧落实。2010-2016年上海市预算收入报表数据显示,非税收费项目数量近几年呈现下降趋势,收费项目总额占收入的比重也逐年下降,前期降费措施卓有成效。

1、非税费用科目数量呈现减少趋势。上海市非税费用主要包含政府性基金收入、专项收入、行政事业性收费收入三款,2011年该部分科目总数量高达130项。2012年开始,数量呈现减少趋势。其中,涉企费用集中的行政事业性收费收入项目数量明显下降。

2、收费总额占总收入比重逐年下降。2016年,上海市完成非税费用主要三款合计金额660.85亿元,同比增加73.53亿元,增长12.5%,回落0.8个百分点。费用总额占总收入的比重逐年下降,由2011年最高的6.8%下降至2016年的3.0%,降费措施成效显著(见图2,图3)。

参考文献:

[1] 杨灿明.减税降费:成效、问题与路径选择[J].财贸经济,2017,38(09):5-17.

[2] 陈苏珍.减税降费改革成效研究[J].纳税,2018(05):1-4 .

[3] 闫坤,于树一.开启减税降费的新时代:以降“税感”拓展政策空间[J].税务研究,2018(03):3-9.