基于Undesirable SBM模型的环境绩效审计评价研究

2019-09-10冯颖冯均科

冯颖 冯均科

摘要:目的:加强环境绩效的效率性审计以提高环保资金的使用效率及环境治理效果。方法:将Undesirable SBM模型引入到环境绩效审计中,以中国东部省份518家污水处理厂为例进行效率性评价。结果:大部分省市需要较大缩减投入冗余、增加期望产出及降低非期望产出实现有效的环境绩效水平。结论:采用Undesirable SBM模型进行环境绩效审计,不仅提供一种环境绩效审计效率性评价的有效方法和审计结论,还提供了无效率样本的环境绩效改善路径。

关键词:环境绩效审计;效率性评价;Undesirable SBM模型

中图分类号:F223;X703文献标志码:A文章编号:1008-4657(2019)02-0029-06

0引言

继党的十八大将“生态文明建设”写入党章作为行动纲领后,习近平总书记在十九大报告中指出“加快生态文明体制改革,建设美丽中国”,将建设生态文明提升为“千年大计”,2018年3月11日第十三届全国人民代表大会第一次会议通过的宪法修正案将“生态文明建设”增加至国务院行使职权中,可见生态文明建设已经上升为新时代中国特色社会主义的重要组成部分。近年来,国家对环境污染治理投资逐年稳步增加,从“十五”期初的1 166.7亿元增加了6.55倍至“十二五”末期的8 806.4亿元。然而,中国环境污染形势依然严峻。2015年,全年Ⅰ类-Ⅲ类水河长占全国河流的74.2%,较之2014年增加1.4个百分点,水质有所改善;国家重点治理的“三湖”(太湖、滇池、巢湖)总体水质均为Ⅴ类,处于中度富营养状态,污染仍然较为严重。要树立生态文明理念与系统的生态观,又要调整传统审计的方式、内容,在尊重自然、爱护环境的过程中,形成讲科学、重规律、法自然的生态审计道德观和伦理观[1]。环境绩效审计是指审计机关通过检查被审单位的环境经济活动,依照一定的标准,评价资源开发利用、环境保护、生态循环状况和发展潜力的合理性、有效性,并对其效率和效果表示意见的行为[2]。1995年,最高审计机关国际组织第十五届开罗大会首次正式提出,鉴于环境污染、破坏和环境保护已成为国际社会日益关注的问题,各最高审计机关在行使本身审计职责时应充分考虑环境绩效问题[3]。《审计署“十三五”国家审计工作发展规划》明确提出,要把绩效理念贯穿审计工作始终,分析环境效益,促进加快转变经济发展方式,实现更高质量、更有效率、更加公平、更可持续的发展。环境的改善不仅需要环境治理投资的不断增加,更需要选择有效的监督和约束机制提升环保资金的利用效果,环境绩效审计日益受到政府审计机关重视。但由于缺少系统规范的绩效审计方法指导,环境绩效审计的规范性严重不足。

1文献综述

近年来,中国通过绩效审计实践形成了大量具有中国特色的绩效审计方法,主要包括两个方面:(1)政府环境绩效审计的常规方法。一些学者们认为常规的审计方法如面谈法、实验法、文件检查法、直接观察法、调查法、函证法等同样适用于环境绩效审计[4-6]。(2)政府环境绩效审计的特殊方法。一些学者提出应借用计量经济学、环境经济学等相关学科方法进行环境绩效审计研究[7-15],如夏丛芳等[8]采用平衡记分卡构建水环境绩效审计的评价指标体系并进行测算;董昕[9]、张敏[10]、刘丹[11]、彭兰香等[12]、孙晗等[13]基于PSR模型对淮河水污染治理、无锡太湖治理项目及我国水环境绩效审计进行评估;范鹏飞[14]、俞雅乖等[15]基于层次分析法对甘肃省及我国水环境绩效审计进行测算。

效率性审计决定为取得目标产出采用更低成本的恰当方式[16],是绩效审计的核心。当前环境绩效审计的方法从定性研究向定量研究发展,但均基于環境绩效审计评估综合目标,未能对环境绩效审计的效率性进行专门测算,且忽略了环境治理过程中可能产生的非期望产出指标。1978年Charnes等[17]提出的数据包络分析法(Data Envelopment Analysis,简称DEA)是处理多投入多产出的多目标决策问题方法,该方法无需预估参数,无需假设权重,现已广泛运用于各行业的投入产出效率评估中。在传统DEA模型的基础上,Tone[18]提出一种无导向、非径向DEA模型即SBM(Slacks-based Measurement)模型,不需要考虑导向的选择问题,且投入与产出不需要严格按比例变化,能够更真实地衡量各决策单元的效率。针对生产过程中的非期望产出效率评价,Tone[19]又提出了基于Undesirable SBM模型,并应用于环境及能源效率的测评中。

综上所述,考虑到水污染防治中的非期望产出,本研究将Undesirable SBM模型引入到环境绩效审计中,以中国东部省份中518家污水处理厂为例进行效率性评价,从而提供一种环境绩效审计效率性评估的有效方法,并为挖掘各省市污水处理厂水污染防治绩效的提升空间提供了科学依据,为政府和相关管理决策部门推进污染治理和节能减排提供重要依据。

3环境绩效审计评价

改革开放以来,我国东部地区经济发展迅速。2014年末,东部地区国内生产总值占全国的55.34%,远超中西部地区。经济的发展伴随着资源消耗及环境污染。2014年末,东部地区用水总量2 193.9亿立方米占全国的36%,东部地区废水排放总量3 772 793万立方米占全国52.68%;东部工业废水治理设施处理能力13 173.9万立方米/日占全国的52.04%。可见,无论是经济发展、水资源消耗、废水排放以及废水治理,东部地区均远超中西部地区。因此,本研究以水污染治理为例,选择东部地区开展环境绩效审计评价,评价结果具有代表性和借鉴意义。

3.1数据及变量

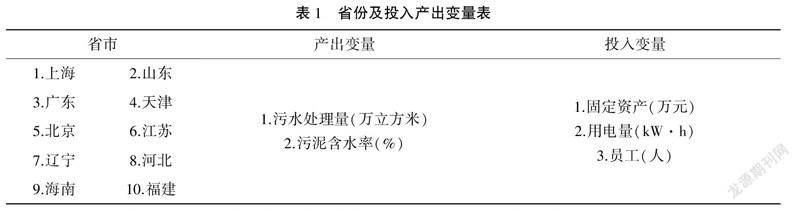

根据2015年中国城镇污水统计年鉴数据,考虑相关数据和指标的缺失,本研究的样本为东部地区10个省市(见表1)的518家污水处理厂。用于模型构建的5个变量包括3个投入变量和2个产出指标,投入变量即污水处理厂固定资产(万元)、用电量(kW·h)及员工人数(人),产出变量即期望产出指标——污水处理量(万立方米)和非期望产出指标——污泥含水率(%)。

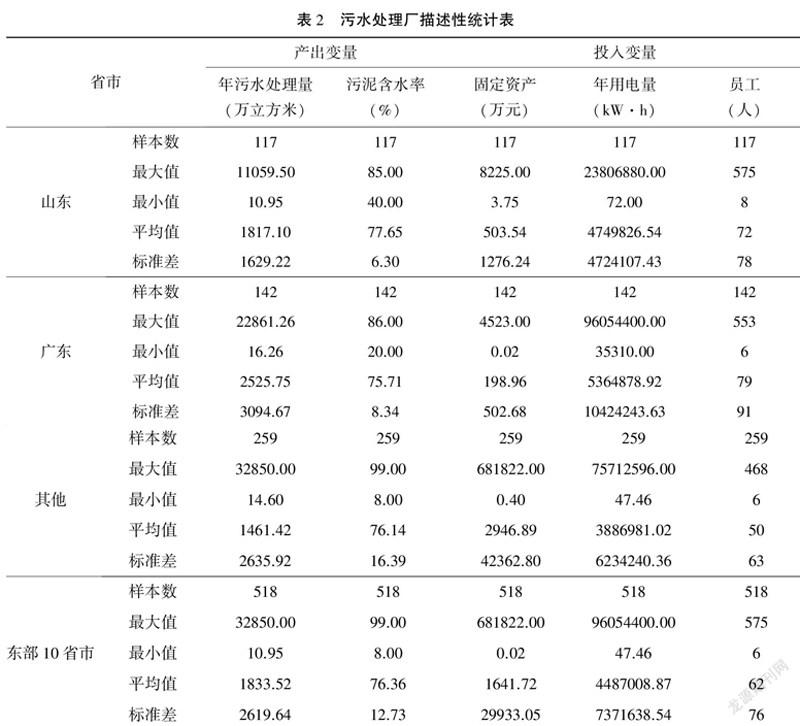

考察水污染防治的2个产出指标,污水处理量为期望产出指标,518家污水处理厂的平均污水处理量为1 833.52万立方米,其中,山东省平均污水处理量为1 817.10万立方米,广东省平均污水处理量为2 525.75万立方米;污泥是污水处理中分离出的产物,GJ3025-1993城市污水处理厂污水污泥排放标准明确规定了在厂内经稳定处理后的城市污水处理厂污泥宜进行脱水处理,其含水率宜小于80%,该指标较低则较好,为本研究的非期望产出指标。东部地区污水处理厂的平均污泥含水率为76.36%,其中,山东省平均为77.65%,广东省平均为75.71%,其他各省市平均为76.14%。山东省较之东部地区高出1.28个百分点,而广东省的均值较之东部低于0.65个百分点。污水处理厂中应重视污泥的处置,避免污泥的二次污染。

考察3个投入变量,因2015年城镇排水统计年鉴中未统计各污水处理厂的固定资产金额,本研究采用年更新改造费用作为代理变量,2014年东部各污水处理厂的固定资产平均为1 641.72万元;2014年各污水处理厂用电量平均值为4 487 008.87 kW·h,其中,山东省平均用电量为4 749 826.54 kW·h,广东省为5 364 878.92 kW·h;各污水处理厂的员工数平均为62人。

3.2各省市环境绩效得分及比较

本研究采用DEA-Solver对518家污水处理厂的环境绩效进行了评价,并对各厂商排名进行了分析。根据评价结果,27家污水处理厂的环境绩效为1,表示环境绩效管理有效,这些厂商多出自广东省。

各省市污水处理厂环境绩效值如表3所示。

由表3可见,518家污水处理厂的平均绩效值为0.29,高于0.29的省市包括海南省、广东省、福建省和北京市。与其他省市相比,海南省和北京市的绩效得分为1的污水处理厂比重高于其他地区均为25%,即这两个地区环境绩效水平较高。东部地区有146家污水处理厂的平均绩效值介于1和0.29之间,这些厂商主要来自广东、福建和山东。一些省市的平均绩效值低于0.29以及其他省市,如河北、上海以及天津。

3.3各省市环境绩效无效率分析

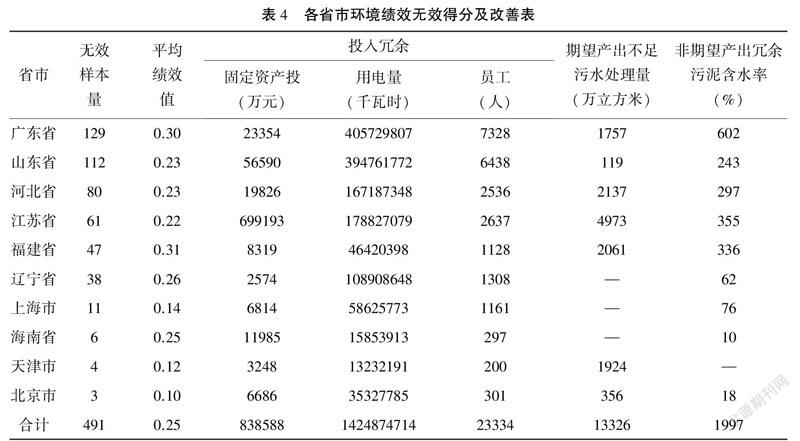

表4列示了基于非期望产出SBM模型下的东部十个省市的环境绩效值,以及改进值即投入冗余、期望产出不足以及非期望产出的冗余。

由表4可知,福建省、广东省、辽宁省和海南省4个省份的平均绩效值虽高于其他地区,仍然存在投入产出的改进空间。以广东省为例,要实现有效的环境绩效管理,现有污水处理厂需合计降低固定资产投资23 354万元,减少用电量405 729 807 kW·h,减少员工7 328人,提高污水处理量1 757万立方米,降低污泥含水率602个百分点,其余各省市不再累述。

4结论

环境绩效审计是建设环境友好型和资源节约型社会的必然选择,也是发挥审计“免疫系统”功能的有效途径。探讨有效的环境绩效审计方法,尤其从定量的角度出发进行环境绩效审计,具有重要的理论和实际意义。本研究引入Undesirable SBM模型对中国水环境绩效审计效率性进行评估,研究结论如下:

(1)东部各污水处理厂效率值波动性较大,其中27家效率值为1即环境绩效水平高,146家的效率值介于东部平均效率值0.29及1之间,表示环境绩效较差。

(2)东部各污水处理厂的平均效率为0.29,其中海南省、广东省、福建省及北京市效率值高于东部地区平均效率值,而河北省、上海市、天津市的效率值较之其他省市較低。

(3)东部491家污水处理厂均呈现投入产出的无效率,平均效率值为0.25。东部地区要提高环境绩效,污水处理量总计需要提高13 326万立方米,而污泥含水率需降低1 997个百分点。对污水处理及污泥含水率的调整结果表明,大部分省市需要较大缩减投入冗余、增加期望产出及降低非期望产出实现有效的环境绩效水平。

本研究所引入的Undesirable SBM模型是解决环境绩效审计问题的新切入点,对环境绩效审计的目的不仅仅为了得到审计结论,更重要的是提供了无效率样本的环境绩效改善路径。但本文也具有一定的局限性,DEA方法为相对效率评估,因统计年鉴指标的缺失,用于本研究的仅为东部10个省市的518家污水处理厂,随着样本的改变绩效审计结果可能发生变化,因此需进一步完善数据指标从而全面开展中国水污染防治绩效审计的效率性评价工作。

参考文献:

[1] 靳能泉.会计生态文明下的会计生态审计建设研究[J].当代经济管理,2012,34(5):89-93.

[2] 陈希晖,邢祥娟.论环境绩效审计[J].生态经济,2004(12):87-90.

[3] 王素梅.环境绩效审计的发展研究:基于国家治理的视角[J].中国行政管理,2014(11):62-65.

[4] 审计署哈尔滨特派办理论研究会课题组.中国特色绩效审计方法体系探讨[J].审计研究,2013(4):49-56.

[5] 辛金国,邢小玲.试论环境报告的审计[J].审计与经济研究,2002(7):16-19.

[6] 西南大学课题组.我国环境审计运行的模式[J].上海会计,200l(7):54-56.

[7] 浙江省审计学会课题组.太湖流域水污染综合治理环境审计实证研究[J].审计研究,2004(1):57-62.

[8] 夏丛芳,王丽,吴君民.基于平衡计分卡的水环境项目绩效审计评价[J].财会通讯,2015(16):100-102.

[9] 董昕.基于PSR模型的水环境绩效审计评价体系构建及应用[J].财会通讯,2018(13):73-77.

[10] 张敏.PSR框架和优值综合评价模型下环境绩效审计评价探析[J].财会月刊,2017(3):94-98.

[11] 刘丹.水资源环境绩效审计评价体系研究[J].审计月刊,2015(1):15-18.

[12] 彭兰香,李佳丽,刘婷.基于绩效棱柱和PSR模型的水环保绩效审计评价体系构建研究——以浙江省“五水共治”为例[J].财经论丛,2015(5):67-73.

[13] 孙晗,唐洋.基于PSR框架构建水环境绩效审计评价体系[J].财会月刊,2014(14):94-96.

[14] 范鹏飞.政府水环境绩效审计评价指标体系研究——基于审计目标起点论[J].河北地质大学学报,2018,41(3):60-67.

[15] 俞雅乖,刘玲燕.基于层次分析法的水环境绩效审计评价指标体系研究[J].科技与管理,2015,17(1):45-51.

[16] 剧杰.绩效审计中效率性评价体系构建思路[J].审计与经济研究,2008(5):29-32.

[17] Charnes A,Cooper W,Rhodes E.Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research,1978(2):429-444.

[18] Tone K.A Slacks-based Measure of Efficiency in Data Envelopment Analysis[J].European Journal of Operational Research,2001,130(3):498-509.

[19] Tone K.Dealing with Undesirable Outputs in DEA:A Slacks-based Measure (SBM) Approach[C].Toronto:North American Productivity Workshop 2004,23-25 June 2004:44-45.[責任编辑:许立群]