A股“避雷”指南

2019-09-05孙庭阳李永华易玄刘诗若吴蓉

孙庭阳 李永华 易玄 刘诗若 吴蓉

近日,董明珠放话格力电器100%不会爆雷,她还表示:“会爆雷的白马股不是真的白马股。”

“流量女王”一发话,A股“爆雷”话题再度火热。

爆雷年年有,今年特别多,最具杀伤力的莫过于财务造假。从早期的郑百文、银广夏和蓝田股份,到近期的康得新、抚顺特钢,财务造假案例层出不穷。

上市公司财务报告中调节利润、虚假记载,即投资人平常所说的做假账,一旦被证监会立案查实,上市公司及相关责任人会被行政处罚并处罚款,涉及犯罪的还要“吃牢饭”。如触及退市或暂停上市红线,其股票将被暂停上市或终止上市。

风险如此之大,上市公司为何还要造假?在什么阶段财务造假?财务造假都有哪些手段?怎样才能快速发现危险的雷区迹象?

证监会监管报告曝光:上市公司造假有四大“套路”

年报是上市公司最全面完整的财务报告,在年报公布完毕后,证监会的会计部会组织专门力量抽样审阅年报,形成年报会计监管报告对外公布。

比如,2014年至2016年的会计监管报告中,对会计处理的技术性探讨较多。

2017年年报会计监管报告首次出现“部分上市公司存在利用资产减值计提及转回调节利润的嫌疑”的说法,采取的手法有“通过年底改变应收款项坏账准备计提方法或比例、变更针对亏损合同计提预计负债的金额等方式调节利润”。

最新公布的《2018年上市公司年报会计监管报告》对上市公司利润调节方式叙述更详尽,直指“部分上市公司通过多种手段跨期调节利润,虚增利润或者业绩‘大洗澡,跨期调节利润。有公司存在选择性会计确认和信息披露的情况,未能完整反映上市公司的实际财务状况。更有部分上市公司通过多种方式构造不实或不公允交易,调节利润,以实现‘保壳等目的”。

《中国经济周刊》记者统计自2017年初至今年8月22日,因定期报告(含季报、半年报、年报)财务数据含有虚假记载,被证监会及各地证监局行政处罚(含事先告知)案例(以下简称“被处罚”)共有39家公司。其中,退市的公司已有5家,分别是博元投资(600656.SH)、烯碳新材(00051 1.SZ)、上海普天(600680.SH)、華泽钴镍(000693.SZ)和昆明机床(600806.SH)。

这39家被处罚公司的造假行为,包括IPO、重大资产收购前后、保壳等各阶段。《中国经济周刊》记者根据行政处罚书,还原以上各阶段财务造假典型始末。

IPO造假:嘉寓股份连续造假7年,登云股份造假6年

嘉寓股份(300117.SZ)和登云股份(002715.SZ)是典型两例IPO(首次公开发行]文件中财务数据造假公司。

嘉寓股份2010年9月上市,向证监会报送的招股说明书所列利润情况是2007年至2009年度、2010年1月至6月。

2008年度,嘉寓股份将收到的关联方资金1263万元,记载为供应商供货或退款。2009年度,嘉寓股份将上述关联方及另一非关联方支付的资金7568万元,记载为客户支付的工程款,冲抵应收账款。

据调查结果,嘉寓股份违反企业会计准则,对2008年至2010年完工的119个工程项目,嘉寓股份以跨期结转成本的方式调节利润。

通过以上两种方式,嘉寓股份虚增利润。这样的造假在上市后也没停止,2011年至2013年度利润全部存在虚增或虚减的情况。上市后第一年公布净利润虚增了4242万元,占当期利润总额50.91%。此外,公司还利用账外资金发放员工薪酬,通过少计提当期应付职工薪酬方式多计利润。

嘉寓股份年度报告虚假记载

数据来源:证监会对嘉寓股份行政处罚决定书

嘉寓股份的财务操纵,历时7年,合计调节利润9499万元。公司时任董事长田家玉、财务总监和财务经理胡满姣和副总经理知晓并安排人员实施上述操作。

2015年6月嘉寓股份被证监会立案调查,两年后的2017年4月,证监会对公司下达行政处罚决定:对公司给予警告,罚款60万元;对时任财务总监、副总经理、董事、独立董事等28人给予警告,处5万至30万元不等的罚款,对时任董事长田家玉采取8年证券市场禁入措施,对时任财务总监胡满姣采取5年证券市场禁入措施。

平安证券是嘉寓股份上市的主承销商,目前尚未因此事受到处罚。

2017年6月受到行政处罚的登云股份,上市招股说明书所记载的2010年至2013年6月,存在部分三包索赔费、咨询服务费、会务费不入账,以及票据贴现费用不入账、提前确认收入等情形。这样的操作在上市之后的2013年报、2014年报仍然出现。在2015年一季报中,登云股份将销售商品的单位成本手工调减了一定的百分比,经调整,主营业务成本减少421万元,使第一季度财务报告由亏转盈。

证监会认定,登云股份IPO申请文件、2013年和2014年年度报告、2015年第一季度报告存在虚假记载、重大遗漏。

同样,登云股份受到警告及罚款60万元,26名责任人被警告,罚款5万至30万元不等,对董事兼总经理欧洪先、副总经理兼财务总监潘炜采取5年证券市场禁入措施。

其主承销商新时代证券被证监会警告,没收业务收入并处以等额罚款合计3354万元,3名保荐人(其中一人中间接替)也被警告,两名被罚款30万元、一名被罚款15万元。

对于上市公司IPO财务造假,一位不愿具名的证券分析师告诉《中国经济周刊》记者,新股发行价的定价与招股说明书中的每股收益正相关,每股收益高,发行价水涨船高,也会增加首募资金量,因此,IPO公司有动力粉饰上市前的利润。主承销商在此也难辞其咎,他们多是辅导券商,经历了数年的辅导期,对拟上市公司基本“门清”,仍对做假账公司出具保荐报告,难言“履行尽职调查义务、有效履行持续督导义务”,被处罚也不冤。

重大资产重组造假:粤传媒235份虚假合同佳电股份延迟费用入账保承诺期利润

重大资产重组时的造假也不少见。

2013年9月,粤传媒(002181.SZ)收购上海香榭丽传媒股份有限公司(下称“香榭丽”)股权,以2013年6月净资产评估作价4.5亿元,加上此后粤传媒对香榭丽两次增资4500万元,粤传媒为香榭丽合计支付4.95亿元。2014年6月,香榭丽完成股权过户。

两年零三个月之后,香榭丽因资不抵债、官司缠身申请破产。至2016年6月30日,香榭丽的净资产为-5.2亿,当年前7个月亏损2.28亿元。2017年9月份,粤传媒以1元钱的价格将香榭丽转让。

到底何处有问题?

今年2月,粤传媒收到证监会行政处罚书,这次重大资产收购时的财务造假内幕得以呈现。

据行政处罚书披露,香榭丽在收购前3年净利润就是全部亏损。香榭丽方面通过制作虚假合同虚增收入,虚增利润。在2011年至2013年间,香榭丽制作虚假合同共计127份,共计虚增净利润3.06亿元。

香榭丽虚增利润情况

数据来源:粤传媒:关于收到中国证券监督管理委员会《行政处罚事先告知书》的公告

说过一个谎言之后,需要用更多的谎言去掩盖。收购前的利润,香榭丽就是虚构而来,收购后造假怎会戛然而止。

这起收购中,还伴随着行贿受贿等行为,法院审理后,粤传媒、香榭丽及财务顾问东方花旗相关人员被判刑。

粤传媒被行政处罚,粤传媒公司总经理兼董事赵文华全程参与、主导了粤传媒收购香榭丽,被证监会警告、罚款30万元,因刑事犯罪,2017年12月被广州市中级人民法院一审判处11年有期徒刑。粤传媒时任副总经理董事会秘书及另一位副总经理也被判刑。香榭丽总经理叶玫及高管,犯有合同诈骗罪、虚开增值税专用发票、单位行贿罪被判刑。

东方花旗证券是这次资产收购的财务顾问,被没收此单业务收入并处3倍罚款合计2380万元,其中一位资深业务总监也被判刑。

出具《评估报告》的中企华资产评估公司也有责任,今年5月领到罚单。

同样是资产收购,鞍重股份(002667.SZ)和欢瑞世纪(000892.SZ)也因虚假记载被行政处罚。

置入上市公司的收购资产,往往都有业绩承诺,可以把承诺期内利润做漂亮,过了承诺期再业绩变脸,这是做假账的又一手法。

佳电股份(000922.SZ)原名阿继电器,2011年置入佳木斯电机股份有限公司。后者承诺,2011至2014年度实际净利润如不能达到承诺水平,相关方将要补偿。

据行政处罚书披露,为保证业绩承诺的完成,佳电股份董事长兼总经理赵明决定从财务处理上做一些调整安排,以弥补完成业绩承诺不足。财务总监梁喜华负责具体实施。

既然是2011至2014年有业绩承诺,就将这段时间利润做漂亮。在过了承诺期后,再恢复实际情况,一次亏个够。这样的操作,被证券市场称为“过了业绩承诺期就变脸”。

将费用延迟入账是个“办法”。佳电股份将2013年度费用2089万元延迟到2014年度入账,将2013年度费用1015万元延迟到2015年度入账,将2014年度费用3297万元延迟到2015年度入账。

通过少结转成本、少计销售费用等方式,佳电股份在2013年和2014年分别虚增利润1.58亿元、0.40亿元,分别占当期净利润的93%、707%。

2015年,佳电股份將前期调节的利润从2015年1月份开始逐月分期消化,直至全部转回,恢复真实的财务状况。

2017年4月,佳电股份被证监会立案调查。佳电股份及23名责任人员受到行政处罚和罚款,但麻烦事才刚刚开始。

此后,部分中小投资者以佳电股份“证券虚假陈述责任纠纷”为由向法院提起民事诉讼请求,也有部分中小投资者向公司申请“一对一”和解,截至今年3月31日,公司已与873名中小股东达成和解,共计支付赔偿金6324万元,支付诉讼费384万元。

保壳造假:如不造假,ST抚钢2013年就退市了

证监会《2018年上市公司年报会计监管报告》着重指出:“部分上市公司通过多种方式构造不实或不公允交易,调节利润,以实现‘保壳等目的。”

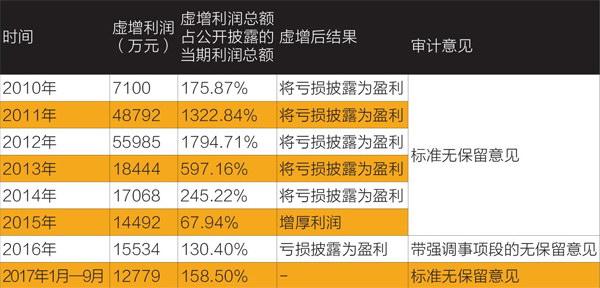

ST抚钢2010 年至2017年9月财务造假

注,审计机构均是中准会计师事务所

中国经济周刊记者据《ST抚钢:关于收到中国证监会行政处罚及市场禁入事先告知书的公告》整理

按照造假时间算,ST抚钢(600399.SZ)时间最长,历时7年,证监会认为“手段特别恶劣,涉案数额特别巨大”。

2018年1月31日,经公司自查发现,ST抚钢存在存货等实物资产不实问题,可能涉及公司以往年度财务数据重大调整。

2018年3月21日,证监会对其立案调查。结果显示,2010年至2016年度、2017年1月至9月,ST抚钢通过伪造、变造记账凭证及原始凭证,修改物供系统、成本核算系统、财务系统数据等方式调整存货中“返回钢”数量、金额,将应计入当期成本的原材料计入存货,导致涉案期间少结转主营业务成本19.89亿元。

2010年至2016年度、2017年1月至9月,抚顺特钢通过虚增存货、减少生产成本、将部分虚增存货转入在建工程和固定资产进行资本化等方式,累计虚增利润总额19.02亿元。

将2010年至2016年年度报告进行追溯调整后,2010年至2014年以及2016年(追溯调整前)共计6个年度,抚顺特钢由盈利转为亏损。按照退市规则,如果不是造假,2010至2012年,公司连续3年亏损,2013年时就该退市了。

据行政处罚书披露:2010年至2017年连续多年存在信息披露有虚假记载的违法行为,其违法行为持续时间长,手段特别恶劣,涉案数额特别巨大,严重扰乱市场秩序并造成严重社会影响,致使投资者利益遭受特别严重的损害。

这场造假,历经7年,三任董事长赵明远、董事(注:此人姓董名事)和孙启,三任总经理单志强、张晓军、孙启,两任财务总监王勇和姜臣宝,再加上时任董事、副总经理、监事,共计45人被行政处罚并罚款。

配合大股东造假:三房巷与大股东往来款不记账,澄星股份掩盖票据占款

除了上市公司造假,大股东侵夺上市公司,损害中小股东利益的例子也不少。

*ST康得(002450.SZ)在5年中将累计逾百亿资金划入康得集团,导致上市公司资金被占用。这些被占用资金案例中,上市公司似乎身不由己,而证监会处罚的案例显示,上市公司却充当了资金被占用的“帮凶”。

《2018年上市公司年报会计监管报告》挑破了控股股东或关联方侵占上市公司利益的种种手法:如,向设立时间短、规模小、与上市公司业务无关联的企业支付大额预付账款;控股股东或其他关联方以上市公司的名义对外借款或为关联方提供担保;上市公司疑似通过对外投资向关联方转移资金。

三房巷(600370.SH)故意隐瞒大股东及其子公司占用资金情况。

2014年度,三房巷的大股东及其子公司共13次占用三房巷资金3.78亿元,当年全部归还。2015年度,三房巷集团及其子公司18次占用三房巷股份资金6.35亿元,当年全部归还。三房巷故意隐瞒,未将上述关联方资金往来记账,由此导致公司2014年度、2015年度报告信息披露存在重大遗漏。

三房巷被警告并处以60万元罚款,时任董事长、总经理、财务总监分别被罚款30万元。

澄星股份(600078.SH)大股东占用资金更具隐蔽性。

2011年至2014年,澄星股份控股股东及其关联方,通过银行划款或银行票据方式,占用澄星股份及其控股子公司资金。

2011年报,通过应收票据虚增、应付票据虚减,票据背书延迟入账等方式,澄星股份的其他应收款虚减2.98亿元,当年财报公布其他应收款0.23亿元,实为3.31亿元。

2012年,澄星股份应收票据虚增、应付票据虚减,当年其他应收款虚减2亿元,预付账款虚减9514万元。

官方版“避雷”指南

上市公司数千家,各种数据和报告专业又复杂,怎样才能快速识别其中埋藏的地雷呢?

证监会《2018年上市公司年报会计监管报告》是“良心之作”,干货满满,堪称避雷指南,报告提到了上市公司的各种猫腻手段,有些是监管部门深入调查才能掌握的信息,在上市公司公开披露或者被爆雷之前,普通投资者难以一窥究竟;有些则是比较容易发现的雷区预警迹象,该报告也多有提及,普通投资者根据这些蛛丝马迹再去分析,或许能绕开不少危险地带。

被出具非标准意见是危险信号

2016年至2018年,证监会发布的会计监管报告内容框架都不一样,侧重点也不相同,相同的是,在每年度的监管会计报告开头却大致相似,而且都会提到上市公司年报被出具非标准意见的情况。

《2016年上市公司年报会计监管报告》称,105家上市公司财务报告被出具非标准审计意见,其中,保留意見20家、无法表示意见10家、带强调事项段的无保留意见75家。

据《2017年上市公司年报会计监管报告》,按期披露年报的公司中,124家被出具非标准审计意见的审计报告,其中,17家被出具无法表示意见、36家被出具保留意见、71家被出具带解释说明的无保留意见。

《2018年上市公司年报会计监管报告》显示,按期披露年报的公司中,219家公司年度财务报告被出具非标准审计意见的审计报告,其中,38家被出具无法表示意见,82家被出具保留意见,99家被出具带解释性说明段的无保留意见。

证监会为何如此重视这一数据?

相对于非标准审计意见,还有“标准无保留意见”。顾名思义,后者就是会计师事务所对其审计的上市公司财务报告表示完全同意,没有异议。

按照常规流程,在上市公司发布年报之前,其聘请的会计师事务所必须要派遣审计项目小组,深入该上市公司审计查账,有的还要去工地现场调查,确保上市公司发布的财务报告真实准确。因此,会计师事务所被戏称为资本市场的“看门狗”。

一位会计师告诉《中国经济周刊》记者,一般来说,出具非标准意见,会计师事务所是无奈之举,毕竟,上市公司是客户,只要不是重大问题的影响,事务所也不愿意这么做,否则,很容易失去这家客户。