1990—2017年中国煤炭工业资本存量再估算

2019-09-04王立杰

关 博,王立杰

(中国矿业大学(北京) 管理学院,北京 100083)

资本存量是研究经济增长、要素贡献率、增长效率等问题中一个基础性的变量,经典的C-D生产函数及其扩展模型都是围绕资本存量构建起来的。因此,资本存量估算已经成为宏观经济和部门经济实证研究中的前置条件。遗憾的是,我国并没有针对整体资本存量和行业资本存量的官方数据。已有的资本存量估算大多集中在大部门行业,薛俊波等[1]估算了1990—2000年间农业、采掘业、食品制造业等17个部门的资本存量。单豪杰[2]估算了1952—2006年间全国及省际资本存量。徐杰等[3]估算了1986—2007年间全国资本存量及工业行业资本存量。雷辉等[4]估算了1990—2014年间我国农业、采矿业、制造业、电气水、建筑业、运邮仓、金融业及其他行业的资本存量;田友春[5]估算了1990—2014年间我国分行业资本存量。以上资本存量估算研究大多以整体和大部门为依据,分行业的研究也只细分到采矿业,并没有反映采矿业细分下的煤炭工业。另外一些资本存量估算细分到了煤炭工业,郭佳等[6]在测算科技人才对煤炭工业经济的贡献率时估算了2000—2012年间我国煤炭工业资本存量。谢宏等[7]估算了2005—2015年间我国煤炭工业的资本存量。李百吉等[8]估算了2002—2013年间我国煤炭工业的资本存量。余泳泽等[9]估算了1985—2014年间我国工业分行业的资本存量,其中包括煤炭开采和洗选业。然而,由于以上煤炭工业资本存量估算时变量选择不同,导致估算结果相差较大,没有形成一致性的结论,因此,明确煤炭工业资本存量的估算方法及变量,形成较为相近的估算结果,可以为后续的煤炭工业经济增长研究提供基础性的可靠数据。故,本文拟采用永续盘存法重新对1990—2017年我国煤炭工业资本存量进行估算,并探讨不同研究结论产生差异的原因,为形成较为一致性的煤炭工业资本存量奠定基础。

1 资本存量估算方法

目前常用的估算资本存量的方法有永续盘存法和投入产出法,永续盘存法借助于折旧率和当年固定资产投资总额进行滚动计算,该方法简单方便,易于操作,常被用于资本存量的估算。投入产出法经常被用于宏观经济分析,数据的可得性较强。已有估算煤炭工业资本存量的方法都是采用永续盘存法,为了进行对比分析,寻找差异,本文也采用永续盘存法估算煤炭工业资本存量。永续盘存法的表达式为:

Kt=(1-δ)Kt-1+It

(1)

式中,Kt为t时期的资本存量;δ为固定资产折旧率,It为t时期的固定资产投资额。

很明显,资本存量的估算值取决于三个变量,一是基期资本存量的确定,基期资本存量一般采用当年固定资产投资额进行估计。二是当期固定资产投资额,当年固定资产投资会构成当期的资本存量积累,同时扣除折旧部分就构成了下一期的资本存量。三是折旧率的确定,不同的折旧率会直接影响资本存量的估值。因此,为了准确估算煤炭工业资本存量,需要预先解决基期资本存量、当期固定资产投资和折旧率三个关键问题。

2 基期资本存量的估算

已有估算我国资本存量的文献大多将基期定在1952年、1978年和1990年,另外几篇专门涉及煤炭工业资本存量的文献将基期定在1985年、2000年、2002年、2005年。基期的选择主要考虑所研究行业数据的可得性、估算方法、计量建模需要等因素。通常而言,时间跨度越长,基期选择的越早,基期资本存量的估值对往后年份的资本存量估值的影响就越小。基期资本存量常用基期投资额与未来几年平均增长率与折旧率之和的比值。Hall[10]在估算1960年基期的资本存量时,采用1960年的投资除以1960—1970年投资的平均增长率与折旧率之和。Young[11]也采用这种方法估算了1952年中国资本存量值。白重恩[12]采用1953年的固定资产投资除以1953—1958年固定资产投资平均增长率与折旧率之和来估算基期资本存量。谢宏[7]估算的2005年煤炭工业资本存量为3018.8亿元,2005年的固定资产投资额为1143.45亿元,倒推估算方法的比率为0.37。李百吉[8]也采用这种比值法估算基期煤炭工业资本存量。参考以上研究方法,本文将煤炭工业资本存量的基期定为1990年,通过查询《1991年中国统计年鉴》1990年煤炭采选业固定资产投资额为98.82亿元,1990—1995年煤炭采选业固定资产投资平均增长率为12.7%,折旧率定为5%,因此,1990年基期煤炭工业资本存量为98.82/(12.7%+5%)=558.31亿元。

3 当期投资额的确定

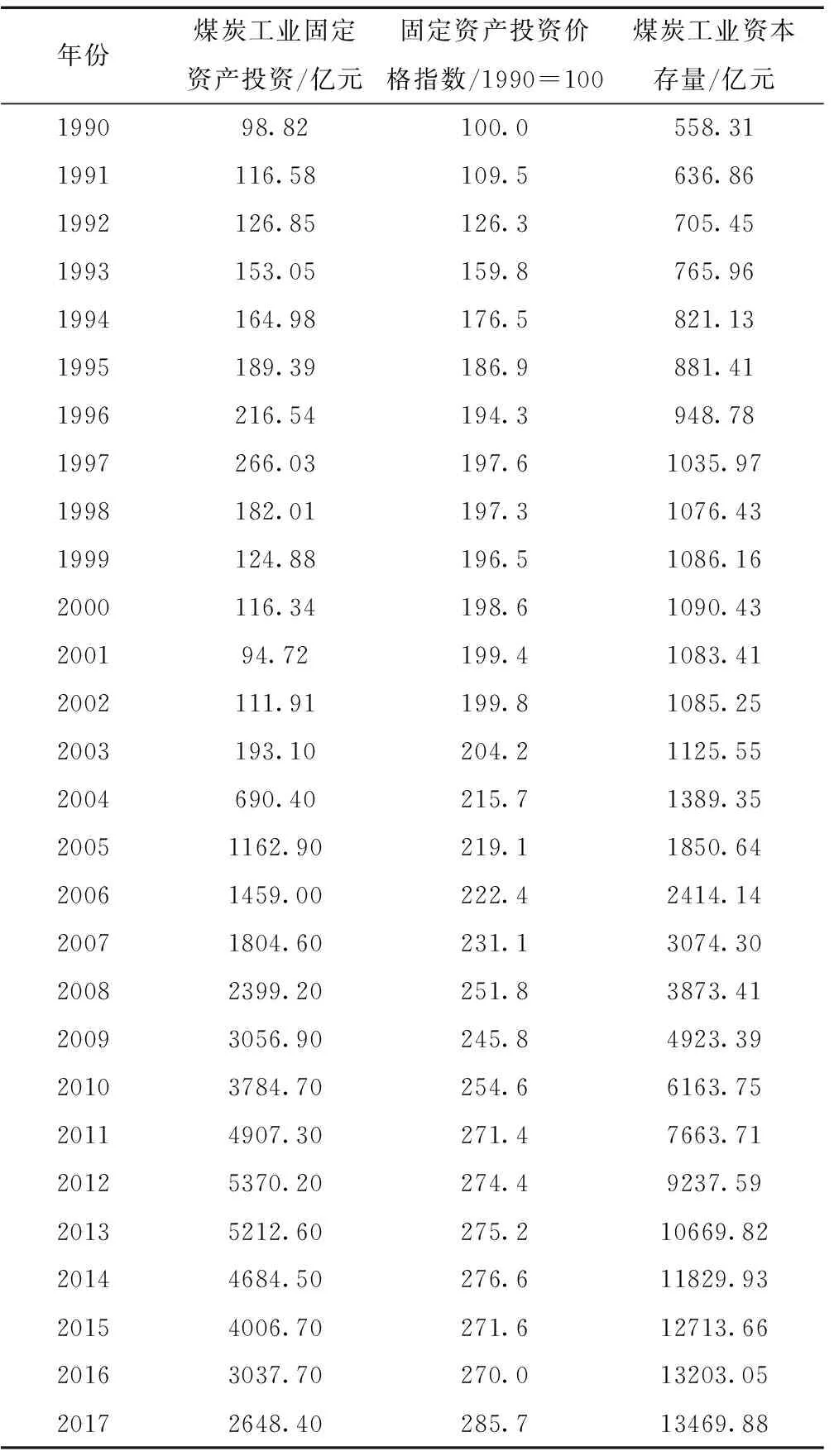

在永续盘存法的计算过程中,当期投资数据包括全社会固定资产投资、固定资产投资、新增固定资产。根据国家统计局的定义,全社会固定资产投资是以货币形式表现的在一定时期内全社会建造和购置固定资产的工作量以及与此有关的费用的总称。该指标是反映固定资产投资规模、结构和发展速度的综合性指标,也是观察工程进度和考核投资效果的重要依据。固定资产投资指城镇和农村各种登记注册类型的企业、事业、行政单位及城镇个体户进行的计划总投资500万元及500万元以上的建设项目投资和房地产开发投资,包含原口径的城镇固定资产投资加上农村企事业组织项目投资。新增固定资产是指已经完成建造和购置过程,并已交付生产或使用单位的固定资产的价值,包括已经建成投入生产或交付使用的工程投资和达到固定资产标准的设备、工具、器具的投资及有关应摊入的费用。以上三个类别的投资数据都是估算资本存量的可选项目,全社会固定资产投资是官方一直沿用的投资指标,时间序列比较长,数据的可得性也较好。但是统计年鉴中针对煤炭行业并没有这个指标。新增固定资产往往在一个较长的周期内形成,因此,跨期的价格指数是一个难以解决的问题。基于以上的考虑,在估算煤炭工业资本存量的过程中,大多数学者都使用固定资产投资数据,然后利用价格指数消除通货膨胀率的影响。本文也沿用这一做法,采用煤炭采选业当期固定资产投资作为当年的投资数据。1990—2017年煤炭采选业的固定资产投资额可以从《中国统计年鉴》、《中国工业经济统计年鉴》中获取,统计局也公布了固定资产投资价格指数(上年=100),将其转换为1990=100的固定资产投资价格指数,利用价格指数消除通货膨胀的影响。具体的煤炭采选业固定资产投资和固定资产投资价格指数(1990=100)见表1。

表1 我国煤炭工业资本存量估算结果

4 折旧率的确定

折旧率是永续盘存法估算资本存量时一个非常重要的变量,大多数企业在实际核算中采用直线折旧法对固定资产进行折旧,1951年开展的全国清产核资时设定的折旧率沿用了多年,1953年全国工业企业的综合折旧率为3.7%,1980年为4.1%,20世纪80年代的折旧率大致在4%~5.5%,最高时也未大于7%[2]。Perkins[13]将折旧率定为5%,Hall&Jones[10]在估算资本存量时将折旧率定为6%,Young[11]在估算我国非农资本存量时将折旧率定为6%。雷辉[4]估算采矿业固定资本存量时采用不同的折旧率处理,1990—2002年的折旧率在8%~13%,2003—2014年的折旧率在2.8%~5.6%。薛俊波[1]计算的采掘业的平均折旧率为9.8%。徐杰[3]在估算煤炭采选业资本存量时将折旧率定为4%。尹华[14]在估算煤炭开采业资本存量时将折旧率定为5%。谢宏[7],李百吉(2016)[8]也使用5%的折旧率。2005年9月,国家税务总局发布《关于明确企业调整固定资产残值比例执行时间的通知》(国税函[2005]883号),规定固定资产残值比例统一确定为5%。参考以往的煤炭行业折旧率和国家税务总局的规定,将煤炭采选业的折旧率定为5%,这一设定既符合行业研究的规范,也遵循国家法规的要求。

5 估算结果与讨论

5.1 估算结果

煤炭采选业固定资产投资属于名义值,利用固定资产投资价值指数将固定资产投资额转换为以1990年为基期的数值,基期资本存量采用当年的固定资产投资额除以折旧率与初期5年的平均增长率。使用式(1)计算得到各年份的煤炭工业资本存量见表1。可以看出,1990年我国煤炭工业资本存量为558.31亿元,到2017年煤炭工业资本存量上升到13469.88亿元。

5.2 讨 论

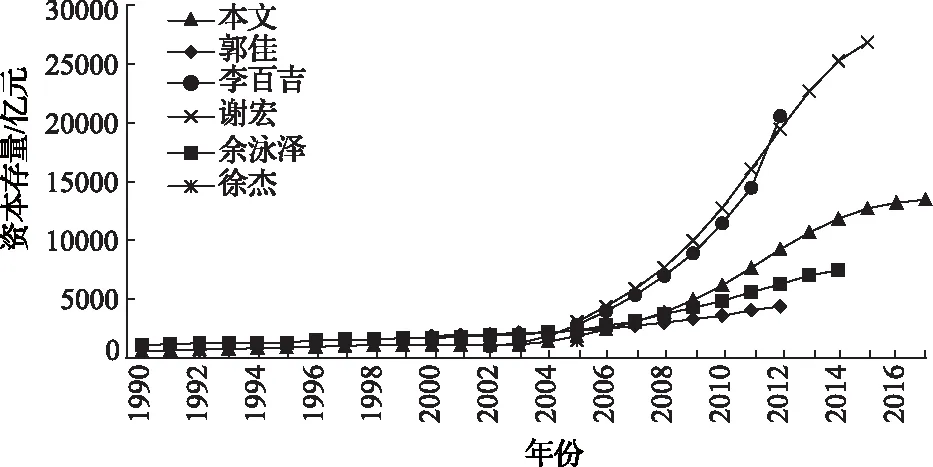

文本估算的我国煤炭工业资本存量走势如图1所示,并将结果与已有的研究结果进行对比。可以看出,尽管这些研究都采用永续盘存法进行估算,但是由于基期选择的差异、折旧率的不同造成了估算结果的差异。由于李百吉的时间跨度较短,基期定在2002年,仅有十年的时间序列数据。因此,后续年份的估算结果明显偏高;谢宏的估算结果由于时间跨度较短也存在估算偏高的问题;余泳泽的研究时间跨度最长,从1985年到2014年,并且构造了完整的1985—2014年煤炭行业固定资产折旧率数据,估算结果具有很强的参考性。但是1990年之前的煤炭工业投资数据缺失严重,因此,较早时间的资本存量估算仍值得商榷,本文的估算结果也与余泳泽的结果比较接近;郭佳研究的时间跨度也较短,但是投资数据使用新增固定资产额,因此存在低估的可能;徐杰研究的时间跨度较长,从1987—2007年,估算的煤炭工业资本存量与本文的研究结果也比较接近。造成以上差异的主要原因在于基期的选择、投资数据的选择和折旧率的设定,笔者认为,应在可以获得煤炭工业投资数据的前提下,选择尽可能长的时间跨度,以获得更准确的煤炭工业资本存量估算结果。跨期选择太短,容易造成资本存量的快速增长。跨期选择太长,早期的投资数据获得较为困难。1990年以前的煤炭资本存量估算结果的应用价值也不大。因此,以1990年为基期的计算方法是一个折中的选择,本文的估算结果正好处在已有研究结果的中间,对于进一步研究煤炭工业经济增长情况具有一定的参考价值。

图1 我国煤炭工业资本存量估算结果对比