民营合资医院长期财务计划及运营分析报告初探

2019-09-03罗洁

罗洁

摘 要:目前国家医改要求大力发展民营医院,但民营医院的发展不尽如人意,亏损普遍,除了许多客观原因外,合理设计财务长期计划和运营分析是医院长远发展规划的根本,是保障民营医院后期财力支持最重要的依据。以下以某大型民营合资医院为例做如下分析:医院从2010年7月1日起营业,根据医院董事会与投资方签订的《关于合作举办某民营合资医院的协议书》(以下简称“合作协议”),双方合作期限为十年,因此医院编制了2016年至2023年的长期财务计划,2017年实现财务盈亏平衡和在2023年完成向投资方返还前期预付的专家费用。

关键词:预算;资金;控制

一、医院运营假设

医院为达到上述目标,以2013年和2014年的实际收支情况、2015年财务收支预算为基础,对医院未来的收入及支出做出假设。收入假设主要包括服务量、收费价格和财政补助等三个方面,支出假设涵盖了人员经费、药品费、卫生材料费、设备购置、科研及教学支出、专家费用和其他支出等七个范畴。

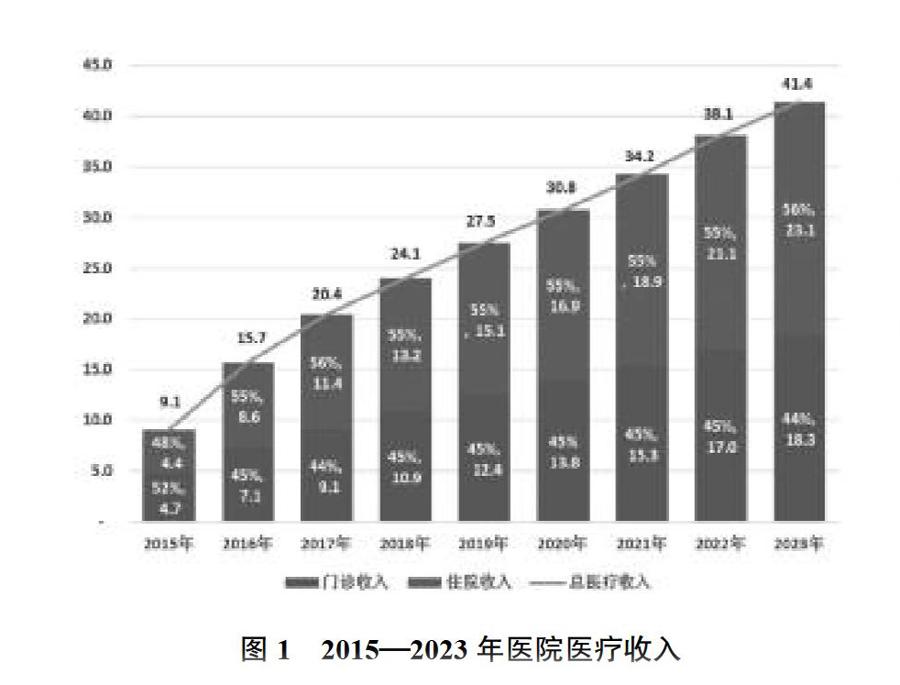

1.医疗收入假设

(1)服务量假设。为保障诊疗服务质量,综合考虑了医院配套设施的限制后,预计医院的服务量上限为门诊量6500人次,开放住院病床2000张,其中普通服务日均门诊量为6000人次,特需服务日均门诊量为500人次;开放普通住院病床1700张、特需住院病床300张;病床使用率为94%,医院预计在2023年末达到此目标。

医院根据此目标诊疗量、过去的服务量、病床使用情况以及增长趋势,采用倒推法测算出2016年至2023年的工作量。

服务量预测分为两个阶段,第一阶段为2016年至2017年,第二阶段为2018年至2023年。由于医院将不断扩展新的诊疗服务,包括开设肿瘤中心,预计第一阶段的服务量将快速增长,此阶段的增长率显著高于第二阶段。而医院在第二阶段的医疗业务发展已趋向成熟,预计服务量增长放缓。

(2)收费标准假设。收费标准的主要假设包括:

假设一:营利性医疗机构服务价格内的各项收费标准维持不变。

假设二:医院按照合作协议的发展思路,随着诊疗服务项目增多和病种复杂性增加,医院的人均收费会逐步提升。

假设三:医院将推出医疗项目,预计2017年医院的普通住院人均收费将较目前人均收费增长20%,比该市其他三甲综合医院人均收费仍低15%左右,因此医院依然可以收支平衡。

医院住院病人按规定项目计算的2012年至2014年住院总费用比该市其他三甲综合医院低34%。然而医院的人力成本高于该市其他三甲综合医院,同时各项财政补贴期限将陆续期满,这些因素对医院运营带来一定程度上的压力。因此,医院希望通过医疗新项目调整收费结构,在医疗总费用不高于该市其他三甲综合医院同期水平的基础上,适当提高体现医务人员专业价值的服务价格,比如医生诊查费、手术费、护士护理费等,达到收支平衡。随着医院的服务量提升和收费价格调整,未来8年的医疗收入情况如图1。

(3)财政补助收入假设。医院目前享受的民营医院新建三年内财政补助包括人员补助、基本医疗补助、水电补助和物业管理补助。

人员经费补助。2015年6月30日之前入职的新员工,将在2016年至2017年继续享受人员经费补助,补助标准为每名员工年薪25万元,2016年的补助比例为50%,2017年的补助比例为30%,2018年7月补助期结束。

基本医疗补助。根据该市2015年财政补助每门诊人次补助标准为28.4元,每住院占床日补助标准为168元。假设基本医疗补助标准每三年调整一次,门诊和住院补贴标准每三年分别调整3%和5%,而医院在开业满五年后(即从2017年起)仍然可以继续享受与该市其他市属公立医院标准一致的基本医疗补助。

水电补助及物业补助。水电补助及物业补助的补助期均在2015年7月结束。

以前年度超额拨付财政补助。从2012年至2014年,医院累计获得超额财政补助收入共0.9亿元,医院在优先保证收支平衡的基础上,根据2016年至2023年内每年的收支结余情况,分期向投资人返还投资款。

2.支出主要假设

(1)人员经费。医院预计在2023年达到3900名员工。预计每年人员经费3%的增长。

(2)药品费。医院的药品是通过广东省药品交易中心的电子平台进行采购,以零加成的方式向病人收取费用。

(3)卫生材料费。随着医院服务量的提升,医院的卫生材料费支出将会增多,但同时医院将严格控制卫生材料的使用,因此假设人均卫生材料支出每年增长幅度为1.5%。

(4)设备采购。经医院董事会批准,医院可通过融资租赁方式配置医疗设备。因此医院计划于2016年通过融资租赁的方式购置肿瘤放疗设备。医院的设备采购主要使用医院自有资金进行融资租赁或一次性购置。

(5)科研及教学支出。医院从2015年起,将从特需服务的医疗收入中预留部分资金作为医院医护人员的专业技能培训和各个科室的科研经费。

(6)专家费用。从2012年至2014年醫院预付专家劳费费累计达到人民币2.7亿元。医院根据收支平衡,以收定支的原则,从2015年开始将之前预计的专家费用纳入预算,预计2015年及2016年分别支付3,000万元和5,000万元。计划在2017年,医院可以支付当年产生的专家费用,从2018年起医院有能力开始缴付2012年至2016年所产生的专家费用并于2023年完成支付。

(7)其他支出。除了上述费用以外的医院日常运营支出,例如水电煤支出、办公费、邮电费、培训及差旅支出等,将以2015年的预算支出为基础,每年度按服务量、员工人数、使用面积的单位支出增长3%进行测算。

二、预计收支结余情况

医院将根据每年实际收支情况,对长期财务计划内容进行修订,在保证财务盈亏平衡的基础上,支付当年产生的专家费用,并在2023年底归还投资人投资资金。

(责任编辑:刘海琳)