国外卫星通信产业发展概况

2019-08-30

2018年,各国低轨道星座卫星、高通量卫星、物联网卫星等新应用新业态竞相发展。从国别来看,美国卫星技术和产业发展遥遥领先,在轨卫星占全球半壁江山,欧洲大力整合资源,推动泛欧卫星通信的发展,俄罗斯保持传统卫星优势,大力拓展新市场,日本通信卫星发展取得新突破,力争进入第一梯队。从轨道来看,地球静止轨道卫星发展已过高峰期,而低轨卫星发展正突飞猛进。

(一)美国

1.完备的法规体系为卫星通信产业发展奠定基石

美国卫星通信法规发展最早最成熟。自从1958年《国家航空航天法》以来,为规范和鼓励商业卫星通信产业发展,美国又相继出台了《通信卫星法案》《轨道法案》等单行法律,有力规范和促进私营企业参与卫星发射活动。

2.美国政府一贯重视卫星相关政策制定

自上个世纪50年代开始,历届美国政府都会出台新的国家航天政策。特朗普政府执政以来,重建了美国国家航天委员会,首次制定《国家航天战略》,先后四次签发总统航天政策令。

3.通信卫星技术和应用全球领先

宽带卫星方面,美国先后开发3代“国防卫星通信系统”(DSCS)卫星。目前,美国正在使用“宽带全球卫星通信”(WGS)卫星替换“国防卫星通信系统”卫星,已发射10颗WGS卫星,基本建设完成。窄带通信系统方面,美国先后开发“舰队通信卫星”、“租赁卫星”和“特高频后继星”系列卫星。2012年起,进一步使用MUOS系统卫星替换特高频后继星。

低轨卫星方面,美国是世界上唯一运行商业低轨卫星通信星座的国家。“铱星”系统是世界首个投入使用的大型低轨通信卫星系统。

高通量卫星方面,拥有目前在轨运行的单星数据容量最大的卫星系统。大容量、广覆盖、安全可靠等成为新一代系统的重要能力指标。美国卫讯公司发射的第二代高通量卫星ViaSat-2最大容量达300Gbit/s,是目前在轨运行的单星数据容量最大的卫星系统。

4.卫星通信产业总规模世界第一

卫星制造方面,美国遥遥领先。卫星发射业务方面,2018年,全球共发射通信卫星77颗。其中,美国发射通信卫星41颗,占全球年度发射通信卫星数量的53%。卫星服务业务方面,截至2018年底,美国付费卫星电视用户规模达2912.7万户,卫星电视收入达395.8亿美元,约占全球衛星电视收入40%。

5.商业航天位于全球核心地位

进入新世纪,美国的商业航天在整个航天产业中所占的份额变得越来越大,这是过去一直以政府为主导的美国航天发展过程中的新趋势。2018年2月,SpaceX设计制造的目前全世界运载能力最强的可重复利用的“猎鹰重型”火箭成功发射,标志着商业航天产业已位于全球航天经济的核心地位。

6.卫星互联网计划进入部署阶段

目前提出卫星互联网计划的既有波音、O3b、Telesat、ViaSat等老牌企业,也有OneWeb、SpaceX(美国太空探索技术公司)等新兴科技公司。O3b星座系统是目前全球唯一一个成功投入商业运营的中地球轨道(MEO)卫星通信系统。2019年2月。OneWeb旗下首批6颗星座卫星发射升空,太空互联网计划进入部署阶段。SpaceX的Starlink星座项目规模庞大。该公司计划发射约12000颗小卫星建设两个太空互联网,网络接入速度在延迟上将不输于甚至优于光纤网络。2018年SpaceX同样获得FCC低轨道卫星通信网准入许可,并发射了两颗测试卫星。

(二)欧盟

1.政策积极推动泛欧卫星通信服务

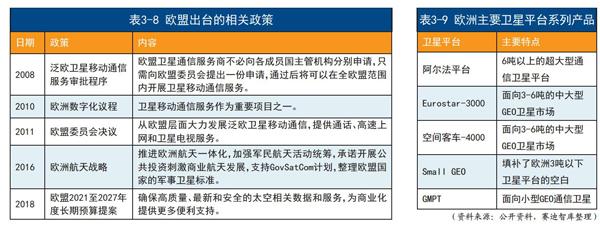

早在2008年,欧盟就正式启动泛欧卫星移动通信服务审批程序,简化流程在全欧盟范围内开展卫星移动通信服务。2018年发布的欧盟2021至2027年度长期预算提案中,提出欧洲太空计划,要求确保高质量、最新和安全的太空相关数据和服务。

2.通信卫星产业体系完备

火箭研制方面,由法国提议并由欧洲航天局(欧空局)组织实施和研制的阿丽亚娜火箭系列至今已研制成功5种型号。阿丽亚娜火箭在国际航天市场拥有重要地位,占据世界商业卫星发射业务的大约五成份额。卫星研制方面,欧洲已形成完备的系列平台体系。Eurostar-3000与空间客车-4000系列均面向3-6吨的中大型GEO卫星市场,“阿尔法平台”则侧重于6吨以上的超大型通信卫星。

3.积极参与国际市场合作

欧盟一向对国际市场高度重视。欧空局和法、德等国家不但与美国、俄罗斯和日本等传统的航天国家合作,还积极与新兴的航天国家开展合作。2018年1月,欧洲通信卫星公司(Eutelsat)与中国联通签订合作谅解备忘录,共同开拓亚太地区的商用卫星通信市场。

4.大力推进卫星通信和5G星地融合

欧盟积极推动卫星业界参与5G标准制定与协同发展。在欧盟委员会、欧洲航天局等机构倡导下,欧洲成立SaT5G、SATis5等多个产业联盟组织,共同推进卫星与5G联合应用。2018年,欧洲卫星公司(SES)在SaT5G合作框架下成功验证了利用卫星提供5G传输服务,为探索5G星地融合方案提供了重要支撑。2017年欧洲卫星公司、国际移动卫星公司等16家卫星运营商、服务商及制造商代表签署了“卫星5G”协议,共同探索卫星通信和5G无缝连接的最佳方案,并计划在欧洲开展试点。

(三)俄罗斯

1.政策法规保障俄罗斯优先发展航天项目

《俄联邦空间活动法》明确提出,航天技术及活动“国家最高等级的优先发展项目”,要依靠航天技术增强俄罗斯的经济、科技和国防实力。俄罗斯先后出台多个航天战略规划。这些规划通常以政府令形式下发,以法律形式明确了未来俄罗斯航天领域的重点发展方向及任务的阶段性部署,对指导航天发展具有重大意义。

2.着力发展军用通信卫星系列

俄罗斯近年来发射的通信卫星除了为国外用户发射的通信卫星以外主要是本国军用通信卫星。目前俄罗斯在轨军用通信卫星都混编在“宇宙”(Cosmos)系列中,主要分低地球轨道(LEO)、大椭圆轨道(HEO)和地球静止轨道(GEO)卫星,为俄罗斯武装力量提供战略和战术层面的各种通信和指挥控制服务。俄罗斯最新发展的“钟鸣” (Blagovest)系列卫星是高性能(GEO)轨道重型军事通信卫星,基于快讯-2000 (Express-2000) 平台研制,可提供电话和视频会议以及互联网宽带接入等服务,设计寿命至少15年。目前已密集部署3颗。2018年还发射了3颗宇宙系列军用通信卫星。截至2018年底,俄罗斯在轨通信卫星共计81颗。

3.拓展商业航天发展新市场

民商用卫星方面,在国内外卫星通信服务需求快速增长的影响及有利政策的推动下,俄罗斯先后部署了多颗“快讯” (Express) 系列高性能通信卫星,为本国及周边区域提供卫星广播电视、宽带接入、移动通信等服务。俄罗斯卫星通信公司 (RSCC) 分别与中东及欧洲等地区的公司签署了合作协议,允许后者使用快讯-AM6、AM7和AM22等卫星为中东、中亚、南亚等地区提供通信服务,有效拓展了商用市场。

4.低轨通信领域取得新进展

2018年5月,俄罗斯国家航天集团 (Roskosmos) 在官网公布了其覆盖全球的低轨通信星座计划。该星座将由288颗低轨道卫星组成,计划在2025年前建成,可面向全球用户特别是偏远地区用户提供话音和互联网接入服务。俄羅斯国家航天集团还将与一网公司开展国际合作,形成优势互补。

(四)日本

1.出台日本航天产业路线图

作为世界上少有的几个具备完整的航天产业链和太空探索能力的国家之一,日本近年来加大对于航天产业的政策支持。2015年《太空基本计划》提出,日本太空产业要在10年内达到累计5万亿日元的目标。2017年出台的《航天工业展望2030》明确,依托其强大的太空科技实力,日本将加紧构建航天产业生态链,提出为小型商业太空发射活动配备专用发射场、为航天新兴企业提供在轨试验机会、加速实现空间技术商业化等措施。

2.军事应用取得重大突破

火箭研制方面,日本已掌握了大型固体火箭发动机技术和液体火箭发动机技术。目前,日本的运载火箭主要为H系列,包括H2A和H2B,性能达到世界先进水平。另外,日本还研制了艾普斯龙固体火箭,该火箭可快速转化为洲际弹道导弹。军事卫星方面,2017年日本在种子岛太空中心成功发射第一颗专用军用通信卫星煌2号(Kirameki-2)。该卫星是一颗X波段通信卫星,投入使用后将大幅减少自卫队对民用卫星的依赖。2018年,日本发射了第2颗“煌”系列军用通信卫星,预计2021年实现该系列卫星3星组网运行。

3.商业应用成果显著

火箭发射领域,2015年日本在种子岛宇宙中心成功将加拿大通信公司(TELESAT)的卫星送上太空,这是日本国产火箭H2A首次成功发射商业卫星,标志着日本成功进军国际卫星发射市场。民用通信卫星方面,日本广播卫星系统公司 (BSAT) 成功发射了1颗商用通信卫星广播卫星(BSat-4a) ,该卫星载有24个Ku频段转发器,可提供4K/8K的超高清电视服务。卫星电视方面,为推动4K和8K电视技术发展,日本新开放了16个卫星电视频道,是当前世界上4K卫星电视频道最多的国家和第一个开通8K免费卫视的国家。

4.大力支持商业航天发展

日本最大的卫星制造商三菱电机公司计划投资约110亿日元,将研制能力从同时建造10颗卫星提升至18颗,以满足日本政府及全球范围商业通信卫星日益增长的需求。新设施将缩短生产周期、降低成本并提高产品质量,增强国际市场的竞争力。日本政府宣布支持商业航天发展的“一揽子计划”,大力支持航天初创企业发展。