全球生活用纸市场展望

2019-08-30EskoUutela博闻锐思商务咨询北京有限公司

Esko Uutela 博闻锐思商务咨询(北京)有限公司

1 近期全球发展趋势

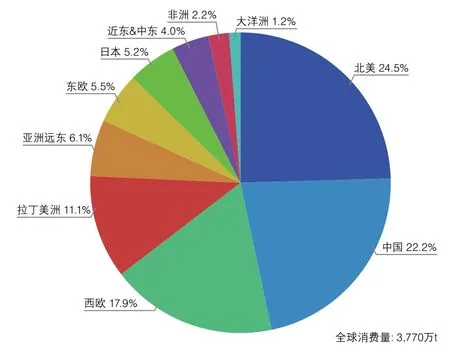

据锐思(Fastmarkets RISI)统计,2017年全球生活用纸消费量3,770万t,2018年消费量约3,900万t,预计2019年消费量可达4,000万t。全球市场处于动态变化中:2017年,中国的市场规模已经超越西欧,亚洲远东和东欧的市场规模已经超过日本(图1)。2015年以来,中国已经成为世界最大的生活用纸生产国。2018年中国已经超过美国,成为最大的消费国。

图1 2017年全球各区域生活用纸消费量份额

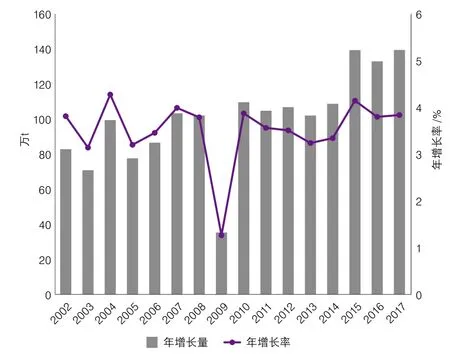

2002—2017年全球生活用纸市场增长情况如图2所示,2009年经济大萧条之前全球生活用纸市场增长相对稳定,2010—2017年增长强劲。近年来每年增长率约3.5%~4.0%,每年增长量约135万~140万t。预估2018年增长率约3.0%。

图2 2002—2017年全球生活用纸市场增长情况

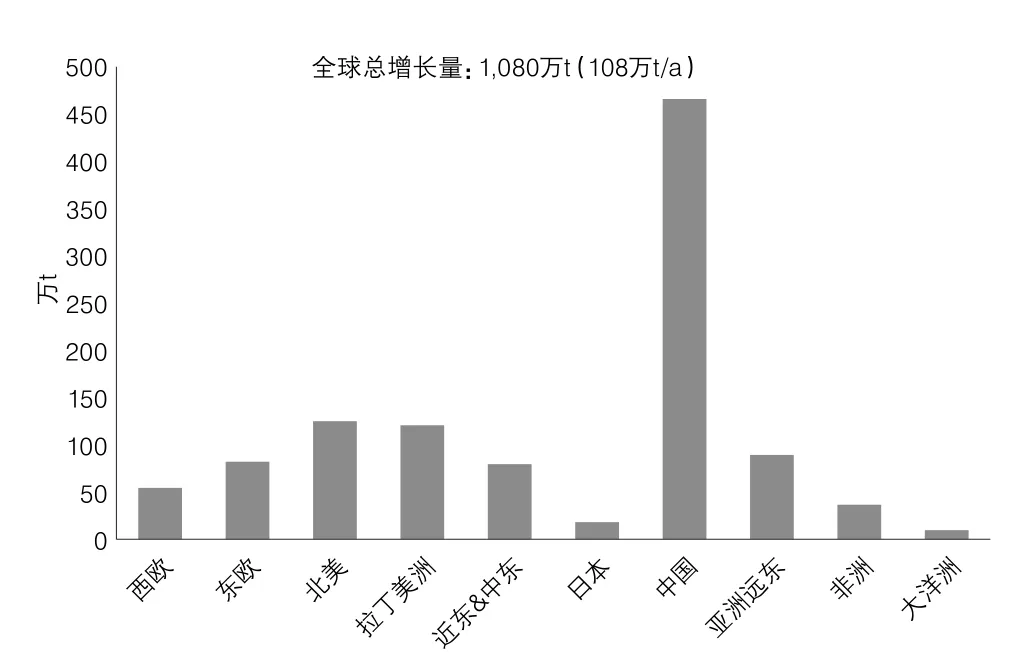

2007—2017年全球生活用纸的消费量增长情况如图3所示。过去10年,生活用纸消费量增长主要来自中国,中国消费量增长占全球总增长量的41%,北美和拉丁美洲消费量增长分列第二、第三。欧洲消费量增长不高,比较稳定。

图3 2007—2017年全球生活用纸的消费量增长情况

2 北美市场展望

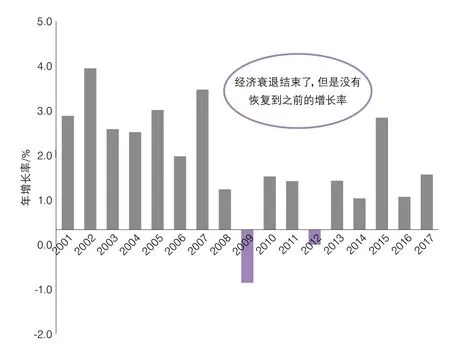

北美生活用纸在质量、创新等方面一直处于领先地位。近年来北美的生活用纸市场坚挺,年均复合增长率从1.5%升高到1.8%(图4),主要受益于2015—2016年强大的经济增长和较低油价,预估2018年生活用纸市场有超过2.0%的增长。2018年北美人口较2017年有0.7%的增长,远远高于欧洲,来自家庭的消费比较稳定。

图4 2001—2017年北美生活用纸增长率情况

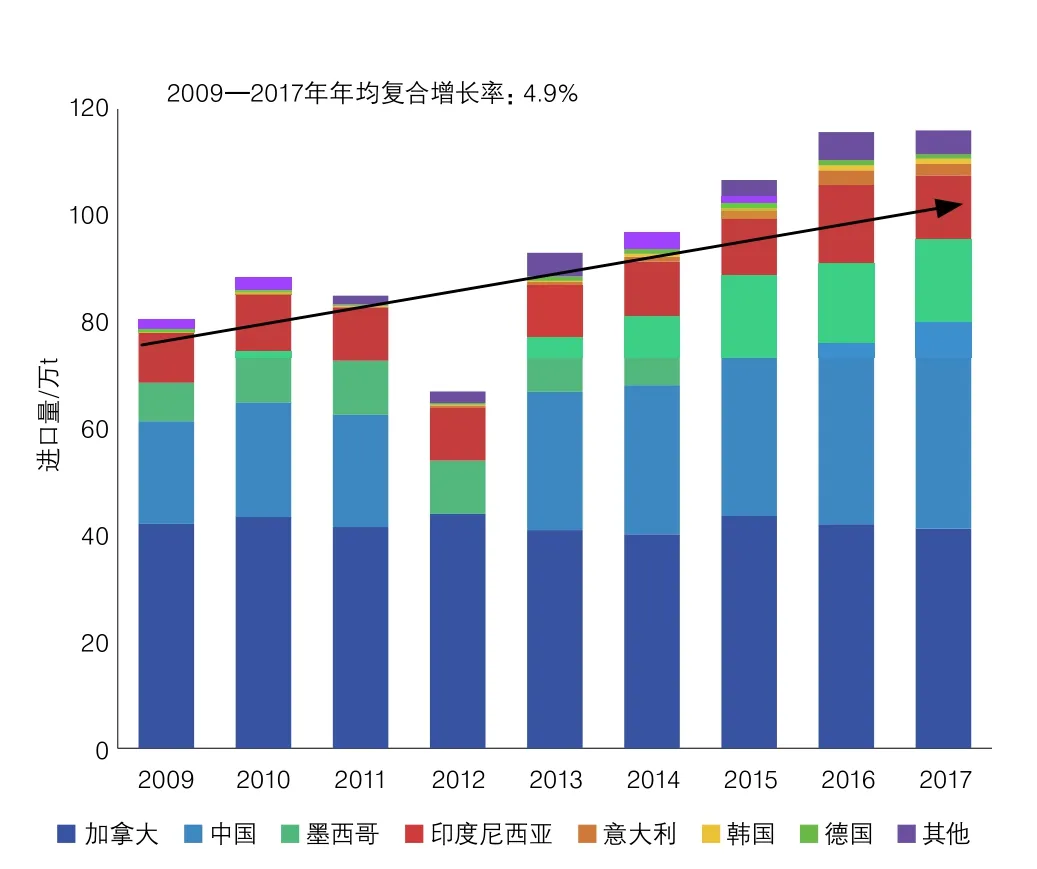

2009—2017年美国生活用纸进口量持续增长,年均复合增长率4.9%,2017年进口量约100万t,加拿大仍是美国进口的主要来源地,而中国已经超过了墨西哥和印度尼西亚位居第二进口国(图5),但中美贸易战可能会改变供应模式,限制了美国从中国的进口。

图5 2009—2017年美国生活用纸进口量情况

1. 自2018年7月1日起,加拿大对美国的某些商品(包括生活用纸)征收10%的关税,以报复美国政府对其钢铝加征关税。然而根据美国的贸易数据显示,自征收关税以来,美国对加拿大的生活用纸出口并没有出现大幅下滑,但不排除后期会有影响。

2. 中国将从美国进口的生活用纸关税提高到了20%,除了商品编号为48189000的医用和其他类产品税率为5%。此变化对市场影响不大,因为美国出口到中国的生活用纸在2017年仅为5,000t。

3. 2018年9月,中美贸易战升级,美国宣布对2,000亿美元中国输美产品加征10%的关税,其中包括除48189000之外的所有的生活用纸产品。中国是仅次于加拿大的第二大进口来源国。2010—2017年美国从中国进口的生活用纸持续增长(图6)。2018年,美国从中国进口生活用纸33万t,如果在贸易战中不能达成新的协议,不久的将来对中国征收的税率可能会高达25%。美国肯定会减少从中国进口生活用纸,对以将原纸、卫生纸、面巾纸/手帕纸、擦拭纸、餐巾纸等主要产品出口到美国的中国企业会有较大的影响。

图6 2010—2017年美国从中国进口的生活用纸情况

美国零售业的改变给生活用纸供应商带来新的挑战。近期德国廉价连锁超市Lidl进入了美国市场,开设了50多家门店,虽未达到计划的一年内开100家门店的目标,但是未来门店数量还会增多。美国零售商,包括美国最大的两家连锁超市沃尔玛和Kroger,都在密切关注Lidl的活动和定价策略,并采取了一些措施,降低了一些接近Lidl(以及Aldi)日用品的价格。对于消费者是利好消息,但是零售商和供应商的利润空间将会被压缩。Lidl主要关注能扩大市场份额的零售商品牌。同时网络销售的增长正在改变传统零售业的物流配送和思维方式,相较于中国,美国的电商并不是非常发达,消费者主要通过实体店消费,电商消费约占5%。值得注意的是,目前一些电商企业(如亚马逊)已经开始进入实体店业务。

据Fastmarkets RISI预计,未来居家用零售商品牌将呈现强劲增长,年均复合增长5.9%。而居家用生产商品牌增长缓慢,年均复合增长0.4%。居家外用品牌的增长将会超过居家用品牌的平均增长。

图7 美国生活用纸消费量增长预测

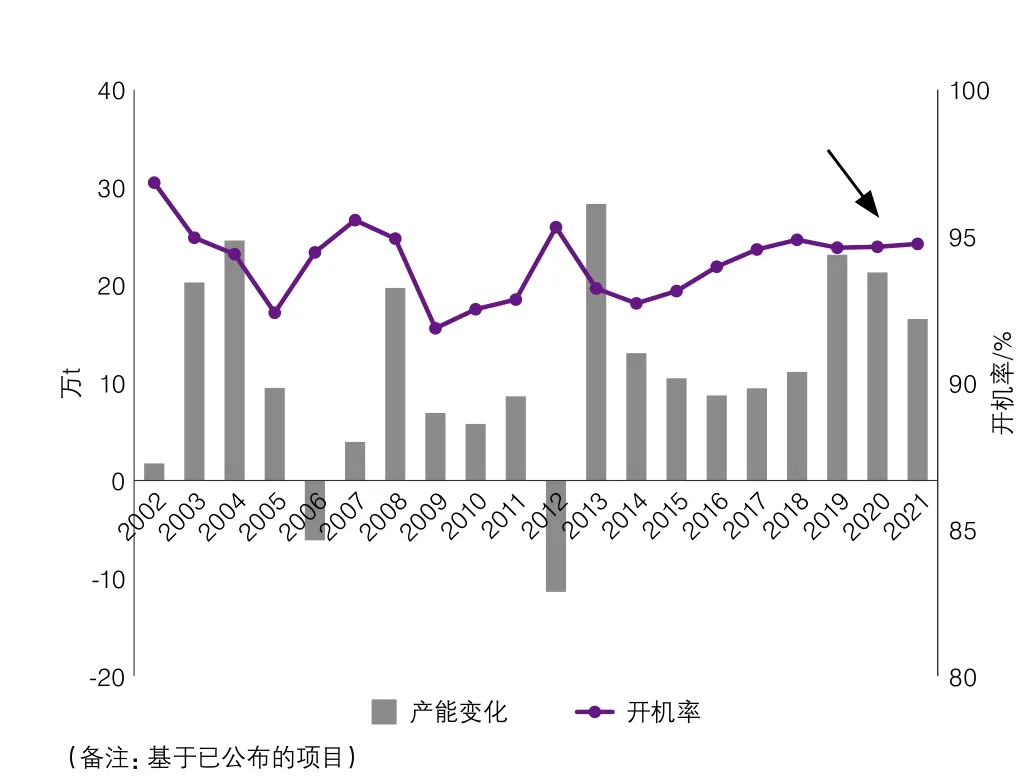

表1是2018—2021年北美主要生活用纸产能变化,大量的新项目投产会对2019—2020年产生影响,如果没有更多的淘汰关闭,产能利用率会出现下滑(图8)。尽管有很多的新项目,对前景依旧乐观,但是还有很大程度是取决于美国对从中国进口商品的关税对贸易平衡的影响,保守估计在预测期内美国从中国的净进口量会下滑。

表1 2018—2021年北美主要生活用纸产能的变化

图8 2002—2021年北美生活用纸行业的净增产能和开机率及预测

3 拉丁美洲市场展望

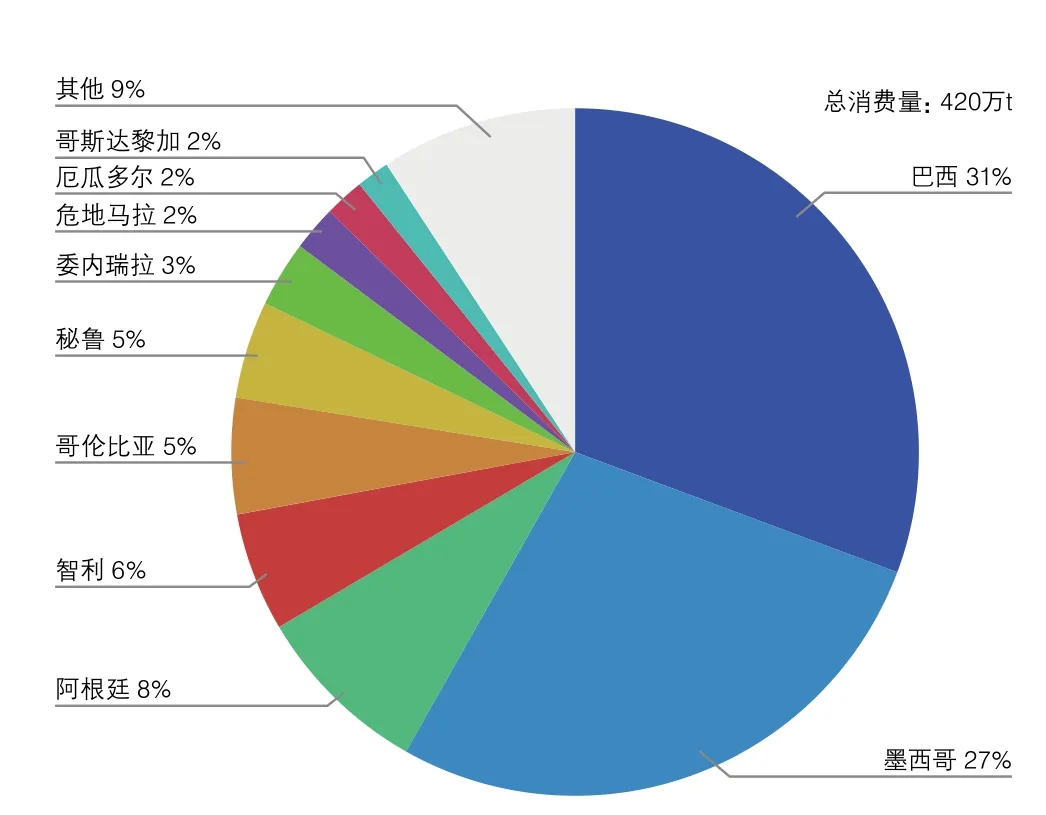

2017年,拉丁美洲前五大市场占总消费量的77%,巴西和墨西哥是拉丁美洲主要的两大市场(图9)。

图9 2017年拉丁美洲各国生活用纸消费量份额

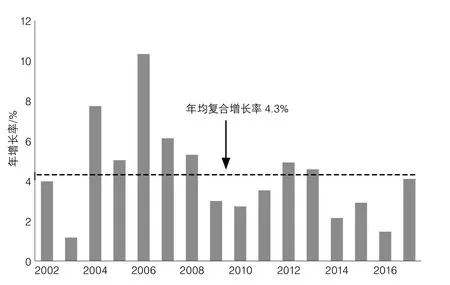

巴西和墨西哥两个国家的市场表现对拉丁美洲非常重要,拉丁美洲生活用纸市场每年都有不同的增长态势,2002—2016年生活用纸市场年均复合增长率4.3%(图10)。2014—2016年,巴西经济衰退、经济动荡和政治不稳定导致市场萎靡,随着经济的恢复,2017年市场比较乐观。巴西市场有望强劲复苏,墨西哥也将恢复增长,但是不稳定可能会继续导致市场萎靡。图11是对2016—2020年拉丁美洲生活用纸消费量增长的预测。

图10 2002—2016年拉丁美洲生活用纸市场增长态势

图11 2016—2020年拉丁美洲生活用纸消费量增长预测

拉丁美洲生活用纸行业的净增产能和开机率(图12),项目延期和需求增长可能会对市场有所帮助,但是目前市场并没有明显改善。

图12 2002—2020年拉丁美洲生活用纸行业的净增产能和开机率及预测

4 西欧和东欧市场展望

西欧生活用纸市场每年的增长变化差异较大,2015年西欧生活用纸市场呈现复苏,但是2016—2017年市场再次低迷。2018年市场预估只有0.6%~0.7%的微幅增长(图13)。

图13 2001—2017年西欧生活用纸年增长率情况

东欧的生活用纸市场受俄罗斯和乌克兰政治紧张局势的影响而低迷,目前有所好转(图14),2016年增长迅猛,主要受益于波兰,2018年预估有5.5%的增长。

图14 2001—2017年东欧生活用纸年增长率情况

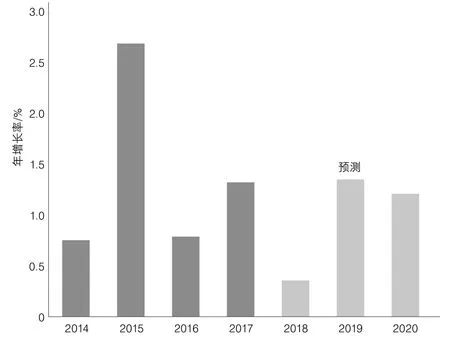

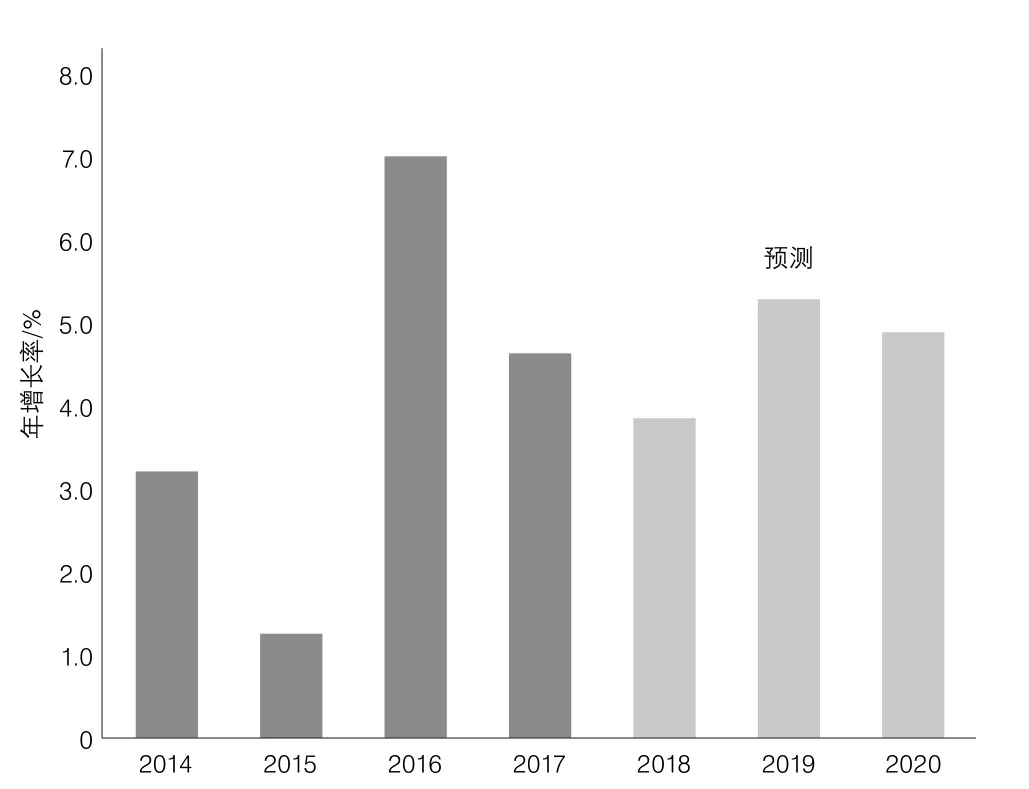

Fastmarkets RISI预测未来两年西欧生活用纸消费量将缓慢增长,但较2018年明显改善(图15)。从长期看,西欧的消费量增长不会超过1.0%,因为过去5年西欧的增长都不尽如人意。

图15 2014—2020年西欧生活用纸消费量增长率及预测

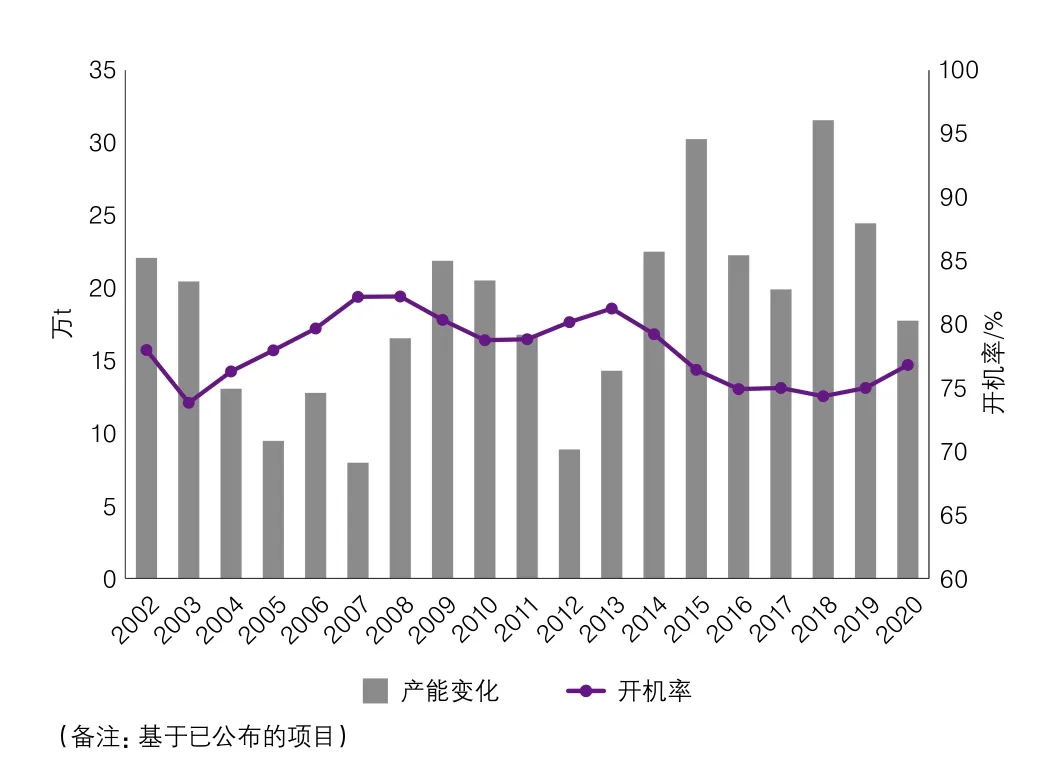

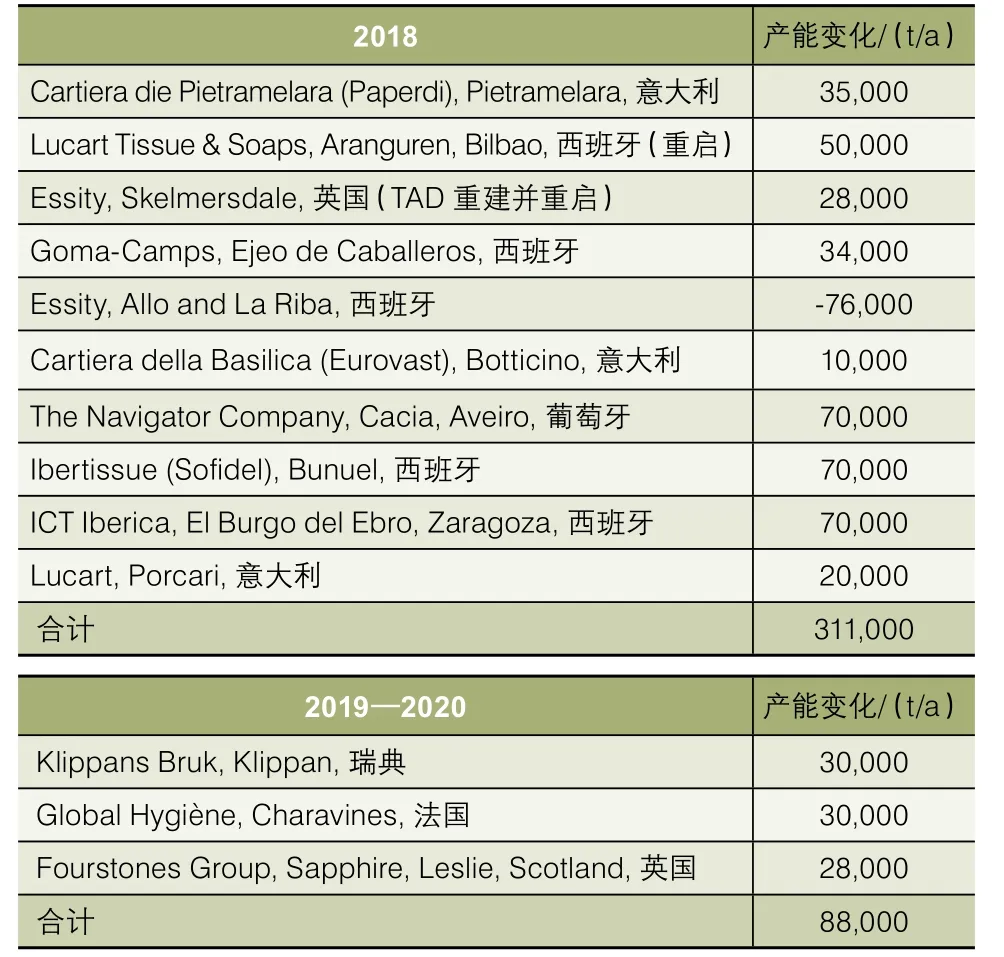

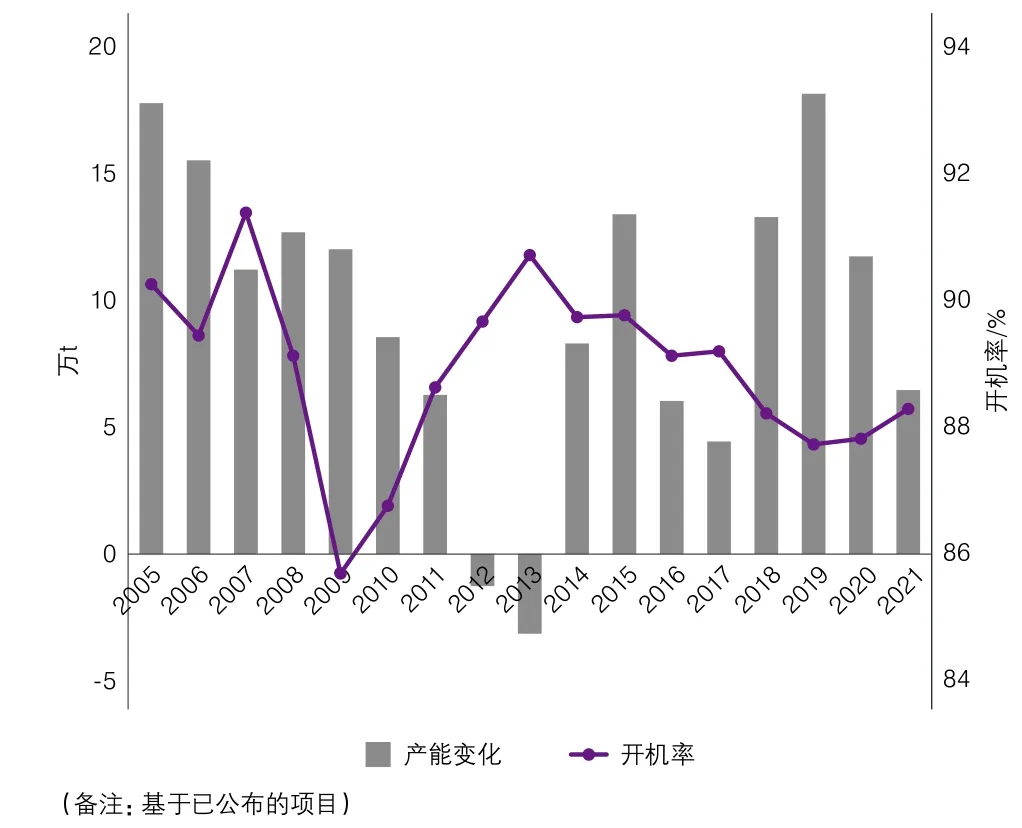

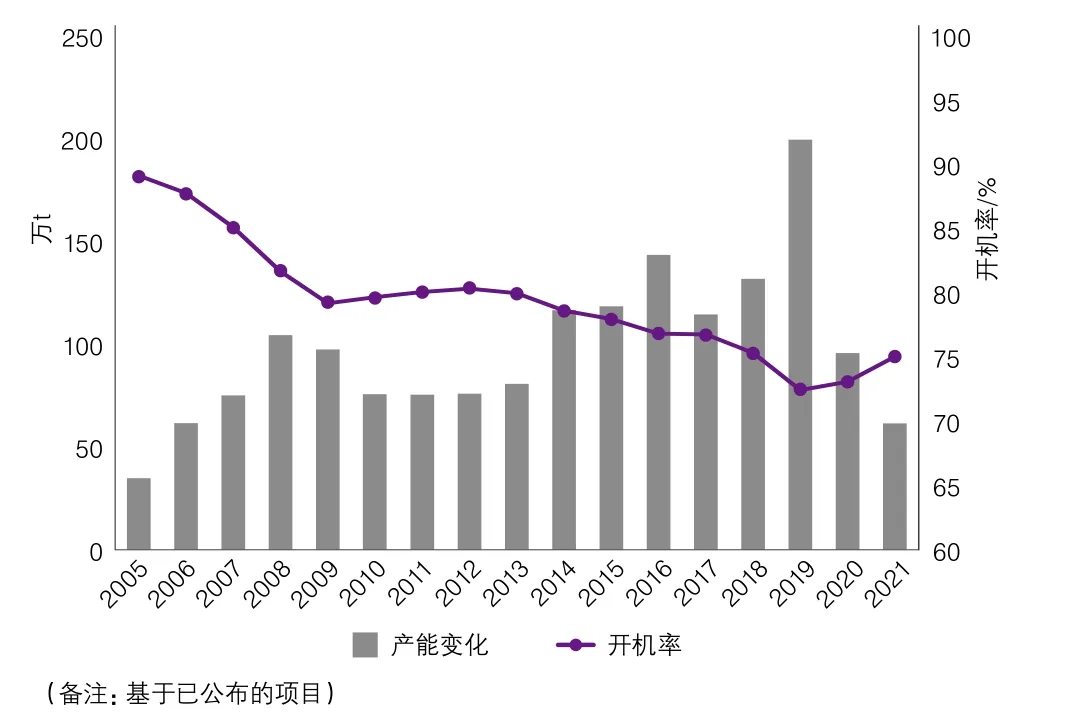

表2是2018—2020年西欧主要生活用纸产能变化情况。图16是截至2021年西欧生活用纸行业的净增产能和开机率,微幅需求增长使得2018年的产能利用率下滑,2019—2020年的新项目将会使得未来几年的发展趋于稳定。

表2 2018—2020年西欧主要生活用纸产能变化

图16 2005—2021年西欧生活用纸行业净增产能和开机率及预测

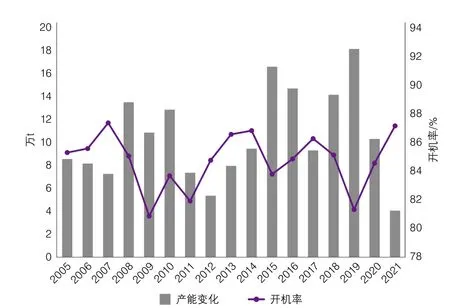

东欧市场很大,但是由于俄罗斯和乌克兰的冲突,市场受到了一定的冲击,但是未来几年东欧生活用纸市场前景乐观(图17)。

图17 2014—2020年东欧生活用纸消费量增长率及预测

表3是2018—2020年东欧生活用纸产能变化情况。图18是截至2021年东欧生活用纸行业净增产能和开机率,2014年底开始新的投资和缓慢的需求增长使得产能利用率有所下滑,2016—2017年随着经济复苏市场有所改善,但是新的项目将使得2018—2019年的产能利用率下滑。

表3 2018—2020年东欧主要生活用纸产能变化

图18 2005—2021年东欧生活用纸行业的净增产能和开机率及预测

5 亚洲市场展望

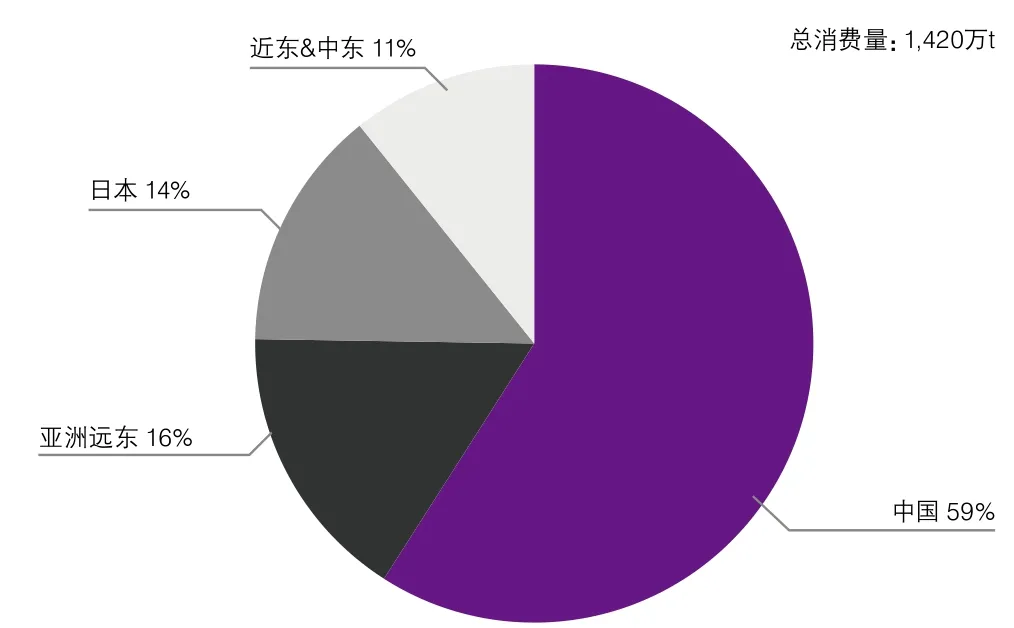

亚洲主要的市场在中国,目前亚洲远东生活用纸市场已经超过日本(图19)。

图19 2017年亚洲各国家和地区生活用纸消费量份额

2011—2014年中国的生活用纸出口呈爆发式的增长,出口到全球各地,其中亚洲远东、北美和日本是主要的出口目的地,其次是大洋洲。2015年出口增速放缓,但是在2016—2018年恢复至90多万t(编者注:据生活用纸委员会统计,2018年中国生活用纸出口量为73.78万t。锐思的生活用纸类进出口统计数据是按海关总署数据的5项商品编号:48030000、48181000、48182000、48183000、48189000,而生活用纸委员会的统计数据是按上述前4项商品编号,并将48189000归入卫生用品类),如果美国对中国生活用纸关税提高至25%,出口增长可能会停止并转向下滑。2018年,出口增长已经趋于平稳(图20)。

图20 2011—2018年中国生活用纸出口量增长

亚洲生活用纸产能过剩,尽管项目延期可能对产能过剩有所缓解,但是很难预测未来有多少产能会关闭。因为之前大量的投资涌入,生活用纸行业一定会经过一段时间的煎熬,未来几年一些落后的产能可能会被淘汰(图21)。

图21 亚洲生活用纸行业的净增产能和开机率及预测

6 全球市场展望

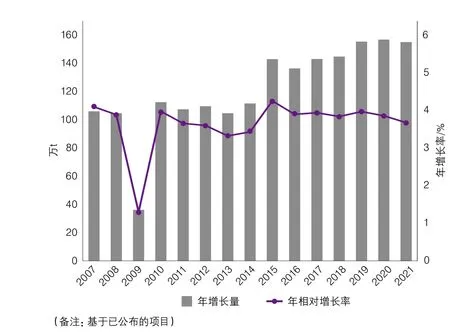

全球生活用纸市场受益于全球经济增长,市场需求将稳步增长,但也存在很多不确定的因素,2019年增长率可能会有很小的下滑,2021年也会有大概0.21%的下滑(图22)。

图22 2007—2021全球生活用纸消费量增长及预测

目前已经公布的生活用纸新项目明显超过市场容量的增长。在某些年份,如2019年,新产能的增长预计是消费量增长的两倍。落后产能关闭有助于缓解市场压力,但是投资仍过热(图23)。

图23 2005—2021年全球生活用纸产能变化及预测

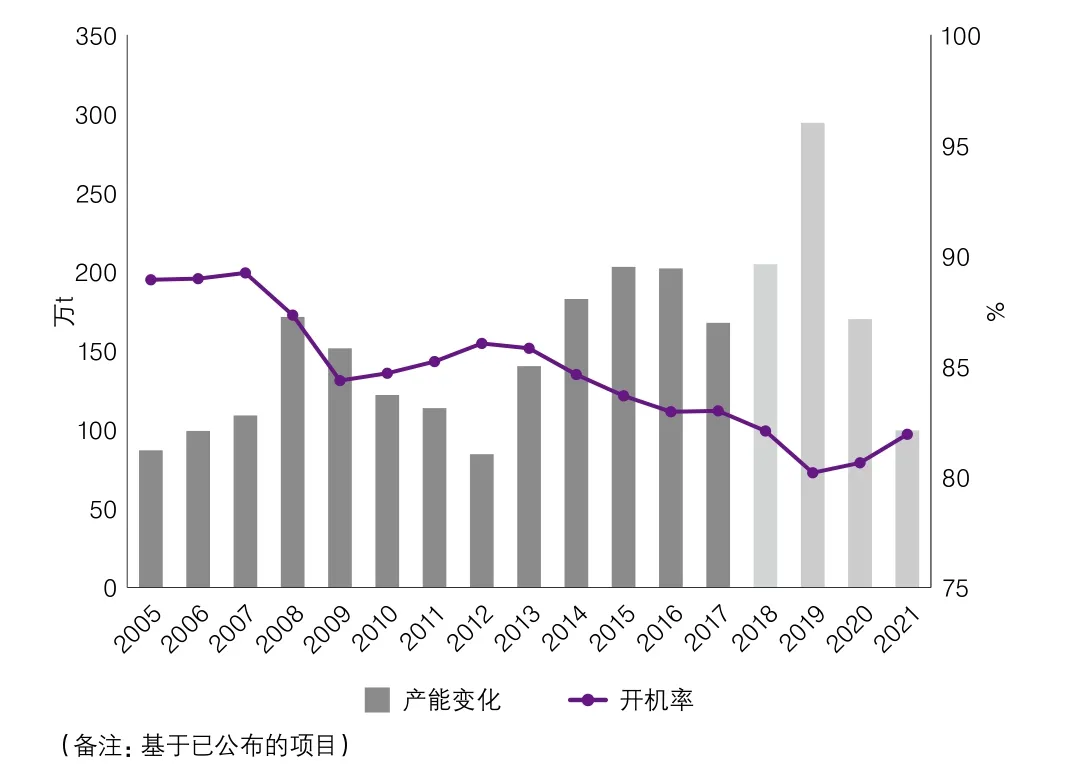

生活用纸行业吸引了大量的投资,部分产能关闭对未来前景有所改善,但是幅度有限。总之,全球产能过剩是根本问题(图24)。

图24 2005—2021年全球生活用纸行业的净增产能和开机率及预测

7 结论

● 产能过剩几乎是全球各区域生活用纸行业的威胁,中国仍将是全球生活用纸行业扩张的主要驱动力。今后项目延期将经常可见。

● 北美市场的发展特点是稳定而持续的增长,但是生产商品牌和零售商品牌的竞争也在持续。

● 由于经济衰退,欧洲生活用纸市场经历了一段平静期,但是已经开始复苏,南欧和东欧的投资在恢复。

● 在拉丁美洲,巴西市场在恢复,委内瑞拉萎靡,而墨西哥也回到了增长轨迹。

● 生活用纸行业越来越有活力和趋于全球化。一体化工厂的成本竞争力得益于低廉的阔叶浆价格和能源成本。

● 进口关税可能会改变目前全球生活用纸行业持续国际化的趋势。如果找不到解决贸易战的方法,关税上升,中国对美国的出口量很可能在2019年下降。

● 商品浆价格波动,特别是在商品浆价格走高时,生活用纸企业将承受巨大压力。