河北省肉羊养殖成本与收益分析

2019-08-28刘建贝刘佳慧李珍

刘建贝,刘佳慧,李珍

(河北农业大学 商学院,河北 保定 071001)

目前羊肉市场发展迅速,我国肉羊产业的发展潜力越来越大。根据《2016—2018年中国羊产业发展报告与发展预测》,2016—2018年我国羊产业市场持续回暖,特别是2017年以来市场快速拉升,消费者对羊肉的需求日益增长,世界羊肉市场呈现供求两旺的状态,这种态势为肉羊产业的发展提供了宝贵机遇。河北省作为畜牧养殖重点发展区域,气候条件适宜,饲草资源丰富,具有悠久的养羊历史和丰富的养羊经验,肉羊产业养殖的发展极大促进了农业经济的发展,是衡量一个国家农业发展水平的关键指标。由于河北省肉羊养殖的净利润和成本利润率波动较大,经济效益和经营效果并不理想,另外河北省肉羊养殖形式主要以散户饲养为主,所以基于2009—2018年《全国农产品成本收益资料汇编》中相关散养肉羊数据,对养殖成本和养殖收益两方面进行分析,测算成本利润率,分析影响河北省肉羊养殖成本与收益的影响因素,并提出提高肉羊养殖成本收益的对策。

1 文献回顾

笔者主要查阅了肉羊成本收益影响因素和发展建议两方面的文献。从成本收益影响收益因素方面,大部分学者对调研数据或宏观数据对某地区的肉羊产业的经济效益进行分析。沈维婷[1]根据对内蒙古地区实地考察养殖调研的数据,结合供求理论、贸易自由化理论对内蒙古地区羊肉价格收益分析,发现影响肉羊养殖价格收益的主要因素是羊肉的供给量与需求量,养殖各环节的成本费用变动和突发疫病也是影响价格收益的重要因素。张丽茹[2]指出,肉羊养殖品种的选择直接影响肉羊养殖的经济效益,影响肉羊生产性能的重要因素有圈舍选址与建造、繁育技术、日料营养搭配比例、疾病防控等。

从发展建议方面,包括宏观上的政府支持鼓励引导、中观上的节约成本提高收益和微观上的提高养殖户养殖水平。徐妍[3]基于实地调研数据,通过盈亏平衡分析方法应用在了肉羊养殖成本控制上,提出提高饲料利用效率、加强肉羊出栏重控制、投资新建扩建等方面要结合盈亏平衡的原理,来降低养殖成本增加更高收益。张芙蓉[4]通过构建对陕西省羊养殖成本的回归模型,提出可以通过用重视仔畜生产补贴扶持、扩大物化劳动替代活劳动范围、财政金融手段扶持饲料生产企业等措施。

尽管学者对养殖成本和收益展开了多层研究,研究结论也有所差异。本文依据2009—2018年《全国农产品成本收益资料汇编》的统计数据,从宏观数据着手,集中关注河北省肉羊成本和收益的构成与变动趋势情况,对成本收益利润和成本利润率指标进行分析,利用Eviews 8.0软件分析出影响成本收益的因素,最后有提出针对性的发展对策。

2 河北省肉羊生产成本

由于河北省各地区养羊仍然以小规模农户为主,肉羊饲养主要占用农户自家院落和土地,无需承担土地成本。依据2009—2018年《全国农产品成本收益资料汇编》中的统计数据,整理河北省2008—2017年肉羊养殖成本数据,如表1所示。

表1 河北省散养肉羊的生产成本构成及变动

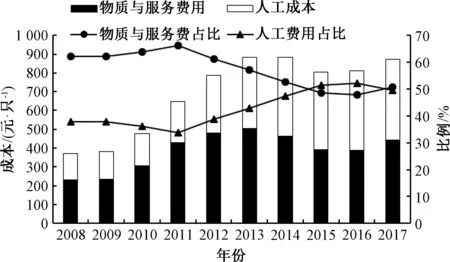

从生产成本构成占比上分析,生产成本主要包括物质与服务费用和人工成本2部分。从图1可以看出,2类成本存在较为明显的转折点。2008—2011年期间,物质与服务费用比重较大,最大达到66.3%;2011年开始,物质与服务费用所占比重逐年下降,而人工成本所占比重逐年上升;2015年,人工成本所占比重超过物质与服务费用;近4年来,二者占比略有波动,但均在50%左右。通过分析可以说明,人工成本在生产成本中扮演重要的角色,成为影响生产成本的重要因素。

图1 河北省散养肉羊生产成本构成及变动

3 河北省肉羊养殖收益

河北省肉羊的生产收益从2个方面进行分析:净利润和成本利润率。其中,净利润等于总产值与总成本之差,反映出养殖投入成本后的净收益;成本利润率等于净利润所占总成本的比例,反映出肉羊养殖生产收益的盈利效果。依据2009—2018年《全国农产品成本收益资料汇编》中的统计数据,整理河北省2008—2017年肉羊养殖收益数据,如表2所示。

表2 河北省散养肉羊的生产收益

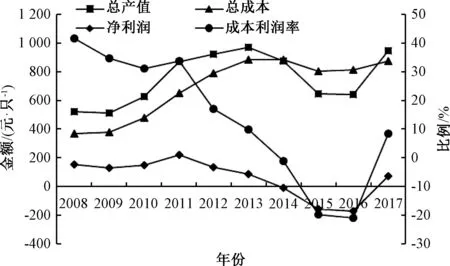

如图2所示,2008—2017年肉羊养殖净利润波动较大,从2008年153.71元·只-1上涨到2011年的219.41元·只-1,平均每年提高15.3%;2011年开始,净利润开始下降;2014—2016年,市场连续3年一直处于低迷亏损状态;2017年净利润又出现较大幅度上涨,年内上涨243.68元·只-1,增长了1.43倍。从成本利润率角度分析,2008—2016年成本利润率表现为下降趋势。成本利润率从2008年的41.6%下降到2016年的-21.0%,下降了1.51倍,其中有连续3年的成本利润率为负水平。到了2017年,成本利润率又上涨到8.4%,不仅回归盈利水平,而且相比2016年增长了29.4%。

图2 河北省散养肉羊养殖效益分析

综合所述,2008—2012年间总产值大于总成本,净利润为正;总产值增速小于总成本增速,总产值逐渐下降,甚至2014年出现总产值连续3年跌落在总成本水平之下。总成本居高并且保持稳定,而总产值剧烈波动,使得净利润与成本利润率出现较大波动。

4 河北省肉羊养殖净利润影响因素

4.1 模型建立与变量设定

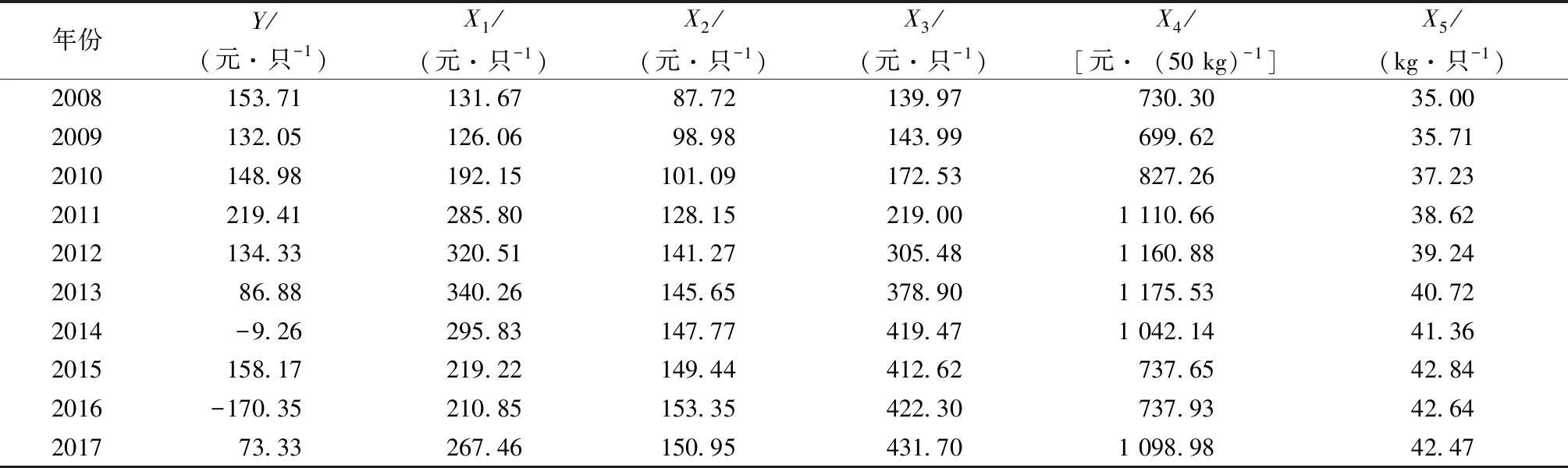

为了更全面研究河北省肉羊成本收益各个因素的影响程度,依据前文对成本收益的分析,有针对性地选取了被解释变量与多个解释变量。由于反映成本收益的关键指标是净利润,所以将肉羊净利润作为被解释变量(Y)。从实际角度分析,净利润等于总产值扣除总成本,所以可以从2方面去考虑:一方面,从构成总成本各年比重的平均值角度分析,前3项依次是人工成本平均、仔畜费与饲料费;另一方面,从主产品产值角度分析,主产品产值等于主产品产量与平均出售价格的乘积,所以选取这2项作为解释变量。最终选择仔畜费(X1)、饲料费(X2)、人工成本(X3)、平均出售价格(X4)与主产品产量(X5)作为解释变量,其中饲料费指与饲料相关的饲料加工费、青粗饲料费和精饲料费,是3个成本项目的合计数。

4.2 数据来源

数据来源自2009—2018年《全国农产品成本收益资料汇编》中相关数据(表3)。

表3 河北省散养肉羊的净利润及其主要影响因素

4.3 模型检验

使用Eviews 8.0引入全部变量,进行多元线性回归分析,回归结果见表4。根据回归结果可以看出,拟合优度R2值为0.999 1,调整后的R2值为0.998 1,说明回归方程拟合优度较高,回归效果明显;F统计量对应的P=0.000 0,说明方程通过了检验。5个变量的t检验对应的P值都小于0.05,说明所有变量均通过了t检验,模型效果较理想。

表4 河北省散养肉羊的回归分析结果

最优尺度回归方程:

Y=-509.803 6-1.195 8X1-1.685 3X2-0.795 5X3+0.868 3X4+12.871 1X5。

平均出售价格、人工成本、仔畜费对净利润的影响达到了极显著水平,主产品产量对净利润的影响程度达到了显著水平,平均出售价格升高和主产品产量增加有利于净利润的增加,人工成本、仔畜费增加会导致净利润下降。

5 小结与建议

随着肉羊生产成本构成比重的变化,人工成本占比增加,使其在生产成本中扮演重要的角色,成为影响养殖成本的重要因素。由于总成本居高并且保持稳定,而总产值的剧烈波动使得净利润与成本利润率出现较大波动。

实证分析有关结论中,仔畜费、饲料费、人工成本与净利润变动对净利润的影响呈反方向变动,平均出售价格与主产品产量对净利润的影响呈正方向变动。另外,对净利润影响程度由大到小依次为:主产品产量>饲料费>仔畜费>平均出售价格>人工成本。基于以上分析结果,针对河北省肉羊的发展提出以下对策建议。

5.1 探索标准化养殖模式,推行养殖小区建设

实际生产中,由于单户农民家庭饲养肉羊的规模较小,抵御风险成本高,管理水平和生产效益较低。所以,探索一种肉羊标准化养殖模式势在必行。新兴的“养殖小区”就是典型的可实现产业集聚、资源整合的一种模式,不仅可以让养殖户聚集起来,扩大饲养规模,还可综合利用养殖资源,节约养殖成本,优化饲养天数,有利于养殖管理水平的提高。以河北唐县的肉羊养殖为例,河北唐县肉羊养殖以养殖小区为依托,采用集体化肉羊专业育肥模式,通过政府引导家庭养殖户迁移至养殖小区,在完善基础性设施的基础上,以实现集体化生产育肥,统一规划管理,同时,带动周边养殖户的规模化与标准化建设,利用集聚效应,直接对接当地龙头加工企业,推动当地整个肉羊产业的蓬勃发展。

5.2 完善价格监控机制,充分发挥价格预警作用

在肉羊产业中,市场价格起到重要作用。高涨的羊肉价格能够调动农户养羊的积极性,但是,由于羊肉消费季节性、市场信息传递差异等因素导致的价格波动往往导致净利润波动,给养殖户带来利益损害。政府应及时完善肉羊价格监控,加强市场动态监控和价格预警系统,及时发布市场信息,合理引导养殖户生产行为,形成良好的价格环境,合理规避市场价格波动带来的风险。

5.3 保障食品卫生安全,加强安全检验

主产品产量与净利润存在极显著的正相关关系,主产品产量的增加会使河北省肉羊净利润增加。但是,在肉羊产量提高的同时,应注意食品质量安全。在农户养殖过程中,要加强疾病防控,采取消毒防腐、清洁羊圈卫生、注重羊舍保温等措施,预防疫病传播。另外,政府要加强食品质量安全监督,充分运用监管手段,加强市场准入检验,保障肉类质量安全。