基于VAR-VEC模型的CCI和CGPI三类细分指数关系研究

2019-08-27梁丽芳张浩敏蒋晓艺

梁丽芳,张浩敏,b,蒋晓艺

(桂林理工大学 a.理学院;b.应用统计学研究所,广西 桂林 541006)

0 引 言

消费者信心指数(CCI)主要用来衡量消费者信心的强弱,是消费者对当下经济形势的评价,对经济前景、收入水平、收入预期以及消费心理状态的主观感受的一个量化模式,是预测经济走势和消费趋向的一个先行指标,为监测经济周期变化提供了重要依据[1]。企业商品交易价格指数(CGPI)是反映国内企业之间物质商品集中交易价格变动的统计指标,在一定程度上反映了通货膨胀和经济波动情况[2]。

CCI和CGPI都与经济动态有着密切联系,国内有不少学者对其进行了相关研究。陈钰[3]运用格兰杰因果检验和协整理论实证研究了工业品出厂价格指数(PPI)、 CGPI、 准货币(M2)与居民消费价格指数(CPI)之间的关系, 发现PPI、 CGPI、 M2均与CPI存在长期稳定的均衡关系, 且CGPI是CPI的格兰杰原因。 何启志[4]采用了主成分分析、 Granger因果关系检验和脉冲响应分析等方法对CPI、 RPI、 CGPI、 PPI这4种通货膨胀测度指标进行研究, 得到CPI引导PPI变动和可利用CPI、 RPI、 CGPI和PPI的主成分测度通货膨胀的结论。朱正珂等[5]对CGPI及其三类细分指数时序数据建立ARIMAX模型,并对CGPI进行短期预测。肖强[6]运用协整分析、Granger因果检验和脉冲响应分析验证了CCI和CPI以及各CPI分类指数之间的长期均衡关系。邱洋冬[7]通过建立VEC模型研究我国CPI、PMI和CCI之间长期均衡和短期波动关系,发现CPI、PMI对CCI的长短期影响不一致,且CPI较PMI对CCI的影响更大。

综合现有文献可以发现,在研究CCI或CGPI时,很多学者更关注多个变量间相关关系的研究。受此启发,本文从CGPI的三类细分指数,即农产品价格指数(API)、 矿产品价格指数(MPI)以及煤油电价格指数(KPI)出发,来探讨CCI与CGPI之间更加细化的相关关系,以期可以更精细地反映经济变动情况,把握宏观经济变化规律。

1 数据处理

1.1 数据选取

受美国金融危机的影响,我国2008年经济起伏较大。为了使实证分析不受异常波动数据的干扰,选取金融危机之后,2009年6月—2017年6月我国CCI和CGPI的三类细分指数(API、MPI、KPI)月度数据来自东方财富网(http://data.eastmoney.com)。以下LCCI、LAPI、LMPI、LKPI表示对数化处理后数据,DLCC、DLAPI、DLMPI、DLKPI分别表示对LCCI、LAPI、LMPI、LKPI一阶差分处理后数据。

1.2 数据描述性分析

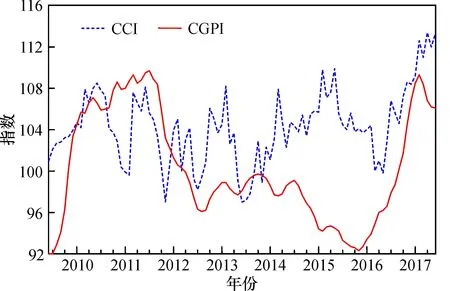

从CCI和CGPI的走势图1来看,两者的总体趋势大致呈现出正相关的变动关系。2009—2010年和2016—2017年两个阶段,CCI和CGPI均呈现大幅上涨趋势;在2010—2011年和2012—2015年两阶段,CGPI呈现小幅走动但相对平稳的趋势;2014—2016年,伴随着经济形势的波动,CCI和CGPI走势呈相反的变动关系,说明企业商品价格经济形势,对于消费者信心非常重要。

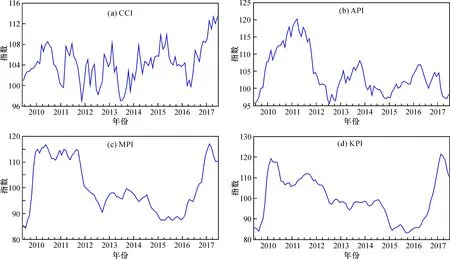

从图2中CCI和API、 MPI、 KPI的走势可以看到, 2009—2012年, CGPI的三类细分指数均呈现出明显的起伏, 而CCI在这期间则表现出阶段性的起伏; 2012—2016年, CGPI的三类细分指数波动相对平缓; 2016年后, CCI和MPI、 KPI均达到阶段性高点, 此阶段API指数却保持短期平缓波动。 总体而言, CCI指数与MPI、KPI走势较为一致。

对CCI、 CGPI及其三类细分指数API、 MPI、KPI进行相关性分析, 结果见表1。 可见, CCI与API的相关程度较低, 且呈负相关关系, 对应的相关性检验的P值为0.978, 在5%的显著性水平下不显著, 需要进一步分析。 但CCI与CGPI、 MPI和KPI的相关程度相对较高,呈现正相关关系, 其对应的P值分别为7.861e-09、 0.000 34和0.000 17, 在5%的显著性水平下均显著。

综上,单从CCI与CGPI 总指数之间关系分析两者大致上是一个长期正向变动的关系。但这种变动也包含有分段差异性。为更加准确地把握CCI与CGPI之间的变动情况,本文实证分析部分从微观层面出发,主要针对CCI与CGPI三类细分指数之间的关系作研究说明。

图1 CCI与CGPI的时序图Fig.1 Time series plot of CCI and CGPI

图2 CCI、API、MPI、KPI的时序图Fig.2 Time series plot of CCI,API,MPI,KPI

表1 CCI与CGPI及其三类细分指数的相关性分析

注: 数值为对应的线性相关系数,括号中为Pearson相关系数检验所对应的P值。

2 实证分析

2.1 数据平稳性检验

据ADF平稳性检验结果(表2)可得, 一阶差分DLCCI、 DLAPI、 DLMPI、 DLKPI序列, 均通过平稳性检验,因此可知LCCI 、LAPI、 LMPI、 LKPI均属于I(1), 即一阶单整序列, 说明LCCI与LAPI、 LMPI、 LKPI这三组序列之间可能存在长期的协整关系。

2.2 滞后阶数选择与VAR模型

1980年Sims提出向量自回归(VAR)模型,它是通过联立两个单个自回归模型来表达两个变量之间随机扰动对系统的动态冲击的大小、方向及持续的时间等关系[8]。本文采用AIC和SC准则确定VAR模型的滞后阶数p,并通过对系统特征多项式作单位圆检验来分析系统的稳定性。

表2 时间序列的单位根检验结果

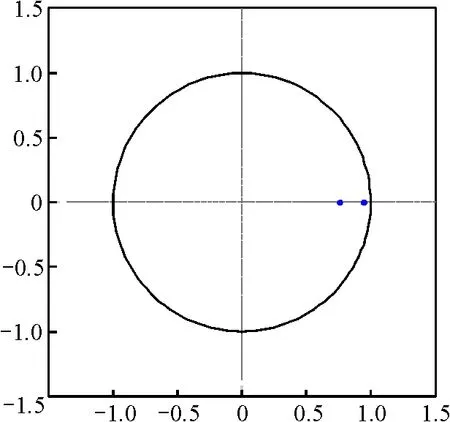

如表3所示,LCCI-LAPI的VAR模型的滞后阶数为1,对模型VAR(1)进行平稳分析(图3),可以看出所有的点都落在单位圆内,因此判断模型VAR(1)是稳定的。

如表4和表5所示,综合各个指标,确定LCCI-LMPI和LCCI-LKPI的VAR模型滞后阶数均为2。由图4和图5可知,模型都经过平稳性检验,建立的LCCI和LMPI、LCCI和LKPI模型的VAR(2)是平稳的。

2.3 协整检验

对数化后的CCI分别与对数化后的API、MPI、KPI指数进行协整检验的结果见表6。可知,在5%的置信水平下均拒绝原假设“至少存在1个协整向量”,表明LCCI与CGPI三类细分指数之间均存在两个协整向量,即LCCI与LAPI、LCCI与LMPI、LCCI与LKPI之间存在长期且相对稳定的关系。

2.4 脉冲响应分析

在已建立VAR模型的基础上,为了描述当施加一个标准差大小的冲击在随机误差项上,变量的当前值以及未来值因此而受到的影响大小,本文应用脉冲响应分析来研究LCCI和LAPI、LKPI以及LMPI的响应情况,以进一步了解它们之间的长期动态关系[9]。

图3 LCCI与LAPI的VAR模型稳定性检验Fig.3 VAR model stability test of LCCI and LAPI

表3 LCCI-LAPI VAR模型滞后阶数

表4 LCCI-LMPI VAR模型滞后阶数

表5 LCCI-LKPI VAR模型滞后阶数

图4 LCCI与LMPI的VAR模型平稳性检验Fig.4 VAR model stability test of LCCI and LMPI

图5 LCCI与LKPI的VAR模型平稳性检验Fig.5 VAR model stability test of LCCI and LKPI

表6 协整检验结果

由脉冲响应图6a可知,当给LCCI一个标准差大小的冲击后,LCCI对自身的冲击响应,在第1期时冲击响应最大,为0.022 528,随后以一个稳定的速度下降,但最终没有达到零,表明我国消费者信心指数在短期内受到自身的干扰较大,但是从长期趋势来看,其对自身的影响逐渐减小。

图6b显示, LCCI对LAPI的冲击的响应在第1期没有显现出来, 在第2期开始逐渐下降,随着滞后期的延长,响应不断下降,整个响应阶段几乎保持负向影响,表明API对我国CPI有一定的削弱作用,当API上升,物价上涨,消费者用原有收入所能购买的商品有所减少,抑制了消费,从而CPI下降。

图6c显示, LMPI的冲击对我国LCCI有着一定的影响: 在第1期中, LCCI对LMPI的冲击并未有即时反应, 但随着滞后期的增加, 呈现缓慢均匀增加; 在第8期和第9期达到最大值0.002 81; 在第10期回落到0.001 957,但并未下降到0,但总体呈现正向冲击态势, 说明MPI对CCI有一个长期的持续正面的影响, 当MPI增加时, 我国消费者对我国经济信心有所上升, 间接刺激了消费。

同样, 由响应结果图6d来看, 在第1期中LCCI对LKPI并未有即时反应, 但随着滞后期增加而逐步增加, 且在第1到第2期增加了0.233 1%; 之后第3、4、5期速率放缓,第5期达到最大值0.004 725;在第6期之后逐期递减;在第10期下降至0.002 253,但并未达到0,说明KPI对CCI有一个长期持续的正面效应,但在中期达到最大值后,于后期转向缓慢回落,消费者信心指数波动受煤油电产品企业价格指数影响较农产品和矿产品大。

图6 LCCI对LAPI、LMPI和LKPI的脉冲响应结果图Fig.6 Pulse response results of LCCI to LAPI, LMPI and LKPI

对LCCI给出一个标准差的冲击后,LAPI、LMPI、LKPI随时间的变化情况如图7所示。可以看出,短期内,LCCI对LAPI有正向的影响,在第5期开始转为负向影响,虽然变化不大,但一直持续。这一个冲击与对LMPI和LKPI的影响有所区别,对LMPI总体是一个正的影响,在第3期达到最大,之后回落,这是一个“上升下降”的过程,而对LKPI,总体呈现负向影响,长期内其负效应逐渐增大。显然,CCI对CGPI的各类细分指数的冲击响应函数存在差异。结合实际,认为差异原因主要是CCI是通过测定消费者对各种经济状况的满意程度来构建的,CCI代表了量化的公众的信心,经“羊群效应”[10]对社会经济运行产生影响,而CGPI的各类细分指数反映国内企业之间不同商品集中交易的价格变动,反映了消费者在不同的企业领域的消费价格信息。

2.5 方差分解分析

通过脉冲响应函数分析捕捉了API、MPI及KPI等三类CGPI细分指数与CCI之间的动态影响路径。进一步通过方差分解分析(表7)来了解各冲击的贡献程度。

可知,在第1期中,LCCI的波动只受到自身的影响,且之后这种影响依然保持很强的贡献率,在第10期仍然高达97%,说明历史的CCI很大程度影响立脚点当前的CCI。从第2期开始, CGPI三类细分指数对CCI的冲击作用开始显现。相对明显的是LKPI的影响,在第10期达到约10%;而LAPI和LMPI对LCCI的影响不大,均维持在2%左右,处于相对低下的水平。

2.6 误差修正(VEC)模型建立

对存在协整关系的变量,可以由自回归分布滞后模型导出误差修正模型。在VAR模型中的每个方程都是一个自回归分布滞后模型,可以认为向量误差修正模型VEC是含有协整约束的VAR模型[11]。在向量误差修正模型中,所有作为解释变量的差分项的系数反映各变量的短期波动对作为被解释变量的短期变化的影响。协整检验给出了变量间的长期均衡关系,但是这种长期均衡的关系并非一成不变,在短期内,常常会偏离这种均衡关系,而VEC模型主要考察变量间的相互调整速率,分析短期内如何互相作用从而修正这种偏离程度。以下进一步讨论各变量间的短期关系。

图7 LAPI、LMPI和LKPI对LCCI的脉冲响应结果Fig.7 Pulse response results of LAPI,LMPI and LKPI to LCCI

滞后期数LCCILCCILAPILMPILKPI1100.00000.0000000.0000000.000000299.934670.0653340.0111200.703054399.789500.2105050.0599281.999732499.574650.4253530.1671203.631793599.304400.6955980.3399615.315459698.994661.0053390.5716256.834248798.660831.3391650.8451928.061457898.316431.6835721.1392828.955398997.972362.0276381.4330619.5381401097.636852.3631461.7095479.869820

对LCCI与LAPI建立以下VEC模型:

(1)

其中, 协整方程VECMt-1=-5.750 328+LCCIt-1+0.237 772LAPIt-1

LCCI与LAPI的VEC模型中,AIC=-9.762 365,SC=-9.602 093, 模型的AIC和SC值均较小,说明模型拟合效果较好。 从式(1)可以看出,模型中误差修正项VECMt-1表明,当LCCI和LAPI的短期波动偏离了长期均衡状态时, 下一期的LCCI值和LAPI值分别以0.216 261、 0.070 490的值反向修正下一期的值以到达一个长期均衡的状态。

对LCCI与LMPI建立VEC模型:

其中, 协整方程VECMt-1=-1.350 153+LCCIt-1-0.715 778LMPIt-1。

LCCI与LMPI的VEC模型中,AIC=-9.822 591,SC=-9.553 762, 可知模型的AIC和SC值均较小, 说明模型拟合效果较好。 从式(2)可以看出, 前一期的LCCI值和LMPI值对本期LCCI均有负向促进作用。 在这个均衡关系中,假设LCCI和LMPI每增加1%,则下一期的LCCI值将分别减少0.148 346%、0.019 976%。模型中误差修正项表明当LCCI的短期波动偏离了长期均衡状态时,下一期的LCCI值需要减少0.041 108%才能调回均衡状态。同理,LMPI需要增加0.067 048%才能调回均衡状态。与长期均衡的影响方向相比较,LMPI对LCCI的短期影响均与长期均衡时的作用方向相反,此时误差修正机制将从正向调整这种状态以达到均衡。

对LCCI与LKPI建立以下VEC模型

(3)

其中, 协整方程VECMt-1=7.382 333+LCCIt-1-0.594 957LMPIt-1。

LCCI与LKPI的VEC模型中,AIC=-9.983 546,SC=-9.714 717,可见模型的AIC和SC值均较小, 说明模型拟合效果较好。从式(3)可以看出, 前一期的LCCI值对本期LCCI有负向促进作用, 而前一期的KPI值对本期LCCI有正向影响, 并且影响程度大于前一期的LCCI值。 在这个均衡关系中, 假设LCCI和LKPI增加1%, 则下一期的LCCI值将分别减少0.169 457%和增加0.027 351%, 下一期的LKPI值将分别增加0.146 903%和0.764 725%。误差修正项VECM,其系数是负值,说明模型存在反向修正机制,可以动态的调整短期均衡偏离,这里表明LKPI以0.075 243的值反向修正下一期的KPI值以到达一个长期均衡的状态。与长期均衡的影响方向相比较,LMPI对LCCI的短期影响均与长期均衡时的作用方向相反,此时误差修正机制将从负向调整这种状态以达到均衡。

LCCI分别与三类CGPI的VEC协整关系曲线如图8所示,从图8a曲线走势可知,LCCI和LAPI整体上从2009—2013年和2017年中期,尤其是2009年中期和2010年,以及2017年中期,误差修正项的绝对值偏离较大,即短期波动偏离了长期均衡。2014年开始,误差修正项的波幅减小,逐渐回到长期均衡的状态;图8b显示,在2012—2014年及2016年之后误差修正项的波幅较小,处于均衡状态附近,其余均表现出较大偏离;图8c表明,2012—2015年差修正项的波动幅度比其他时期的小,短期波动偏离了长期均衡最大的是2017年。

3 结论和建议

通过构建VAR-VEC模型对我国消费者信心指数(CCI)与企业商品价格指数(CGPI)的三类细分指数,即农产品价格指数(API)、 矿产品价格指数(MPI)、 煤油电价格指数(KPI)的时间序列进行实证分析。 经ADF平稳性检验、 VAR建模、 协整检验、 脉冲响应、 方差贡献度以及VEC建模,验证了它们之间定性和定量相关关系,得到以下结论:

(1)协整检验结果表明,我国CCI和CGPI的三类细分指数API、MPI及KPI均存在长期且稳定的协整关系。

(2)根据相关性分析、脉冲响应分析和方差贡献分析结果, CCI与CGPI存在正相关关系, CCI与CGPI的三类细分指数API、KPI和MPI之间存在长期的稳定关系。其中,API对消费者信心指数有负向影响,即农产品价格的上涨会在一定程度上抑制消费者的消费意愿,而MPI和KPI呈正向影响,会刺激消费;相比较API和MPI,KPI对消费者价格指数的影响程度更大。

图8 LCCI与LAPI、LMPI和LKPI协整关系曲线Fig.8 Co-integration curves of LCCI and LAPI,LMPI and LKPI

(3)对3组指标进行误差修正分析,发现与长期均衡关系相比较,MPI在短期内的影响方向与长期的影响方向相反,误差修正机制将偏离反向修正至均衡状态。

CGPI为中央银行制定、调整货币政策提供了全面、及时反映我国币值稳定状况的价格指数指标,而CCI是预测经济走势和消费趋向的一个先行指标,是监测经济周期变化不可缺少的依据。通过实证研究两者之间的关系,希望能够对物价形势判断和宏观经济监测发挥积极作用。农业属于我国第一产业,是我国经济发展的基础,矿业和煤油电均属于第二产业,两者之间,第二产业的发展较为迅速,有带动作用,而第一产业发展较为缓慢。根据本文研究的结论,企业商品价格中农产品类价格上涨抑制了消费者消费信心,应当稳定农产品类物价,矿产品类和煤油电类物价刺激了消费,应当继续加大第二产业的发展力度。