战略导向型预算管理的思考

2019-08-23脱小杰

□脱小杰

预算管理是帮助实现企业战略的重要工具。我国财政部自2017年9月颁布管理会计预算管理相关应用指引第200-201号以来,2018年8月颁布了管理会计应用指引第202-203号,2018年12月颁布了管理会计应用指引第204号。可见,预算管理在我国管理会计体系中占据着举足轻重的地位,实践中预算管理工作也将被得到前所未有的重视。

一、商业环境的变迁使得战略导向型预算管理成为必然

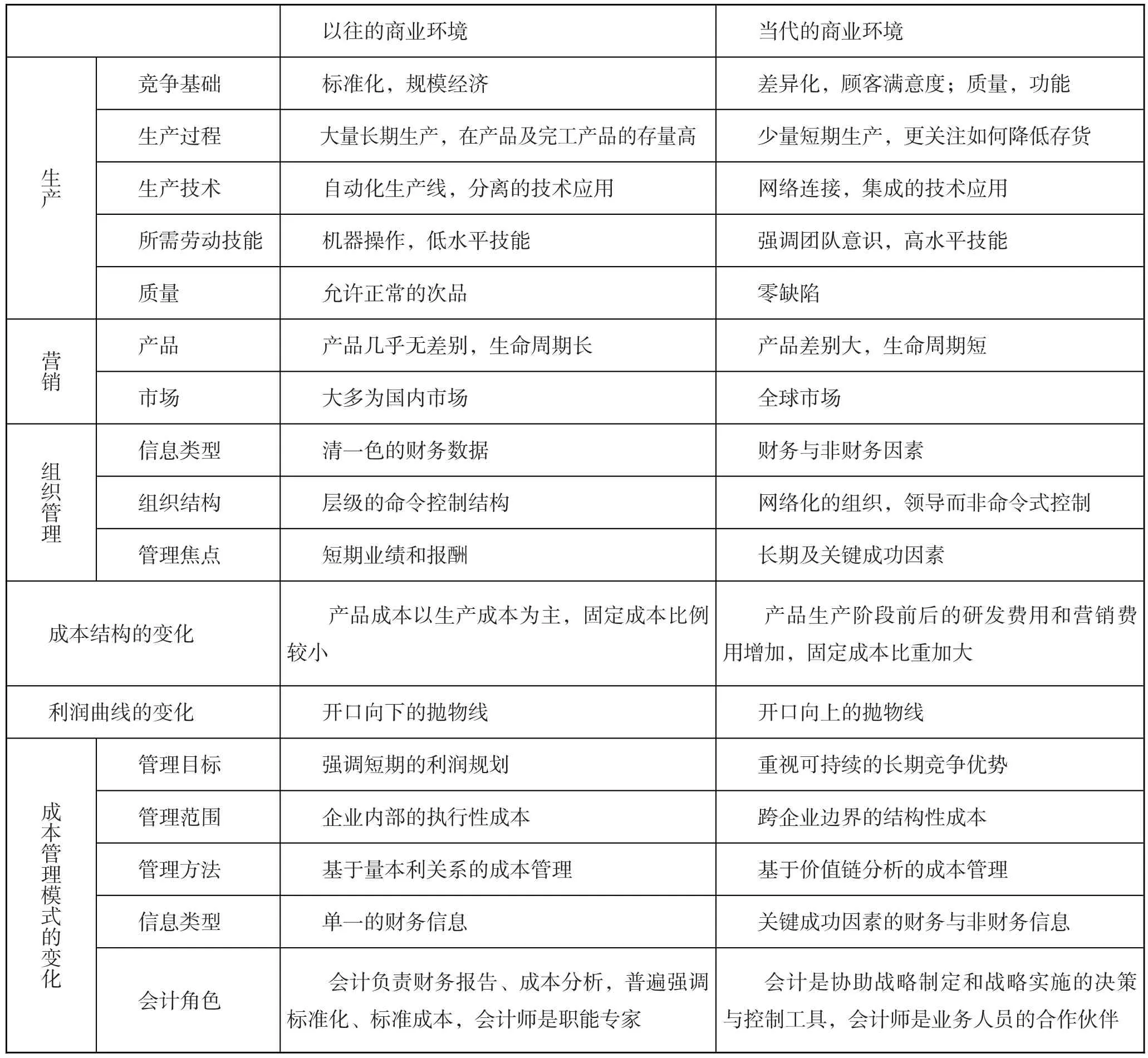

正如哈默·钱皮(2008)在《公司再造——企业革命的宣言》书中所说,商业环境的巨大变迁需从根本上对公司的组织结构和业务流程进行反思和重新设计,以便于现行关键性业绩指标(诸如成本、质量、服务和速度)发生戏剧性的改进。商业环境变迁的具体表现如表1所示。

表1 商业环境变迁的具体表现

面对商业环境的变迁,战略导向型预算管理的目标不仅在于控制成本,完成短期利润规划,还能构建核心竞争力,维持企业长期竞争优势。战略导向型预算管理模式下,公司战略可通过战略预算的制定得以体现,战略预算再分解为年度预算,通过年度预算的具体实施、分析和奖惩来实现公司既定战略,即“公司战略→战略预算→年度预算→预算实施→预算分析与奖惩”是公司战略得以实现的路径之一。

可见,战略导向型预算管理能使公司的行动符合适应性、专一性和统一性的特点。具体而言,预算管理对战略实施的作用主要表现在配置财务、物质、人力等资源和监测业务运行,推进战略实施。美国西南航空公司和苹果公司正是因为在运营与管理模式中有机地嵌入战略导向型预算管理,在上世纪末其价值实现了不断的飞跃。

二、基于平衡计分卡(BSC)和关键绩效指标(KPI)的预算管理

基于BSC和KPI的预算管理,本质上是公司使用BSC和KPI来驱动预算管理的程序,主要步骤如下:(1)根据商业环境和公司内部具体条件制定战略;(2)将公司战略转化为BSC,并根据BSC的内容,制定公司具体的KPI;(3)确认为实现公司具体的KPI,公司必须执行的措施(即,行动方案);(4)预算编制、执行、控制与考核。

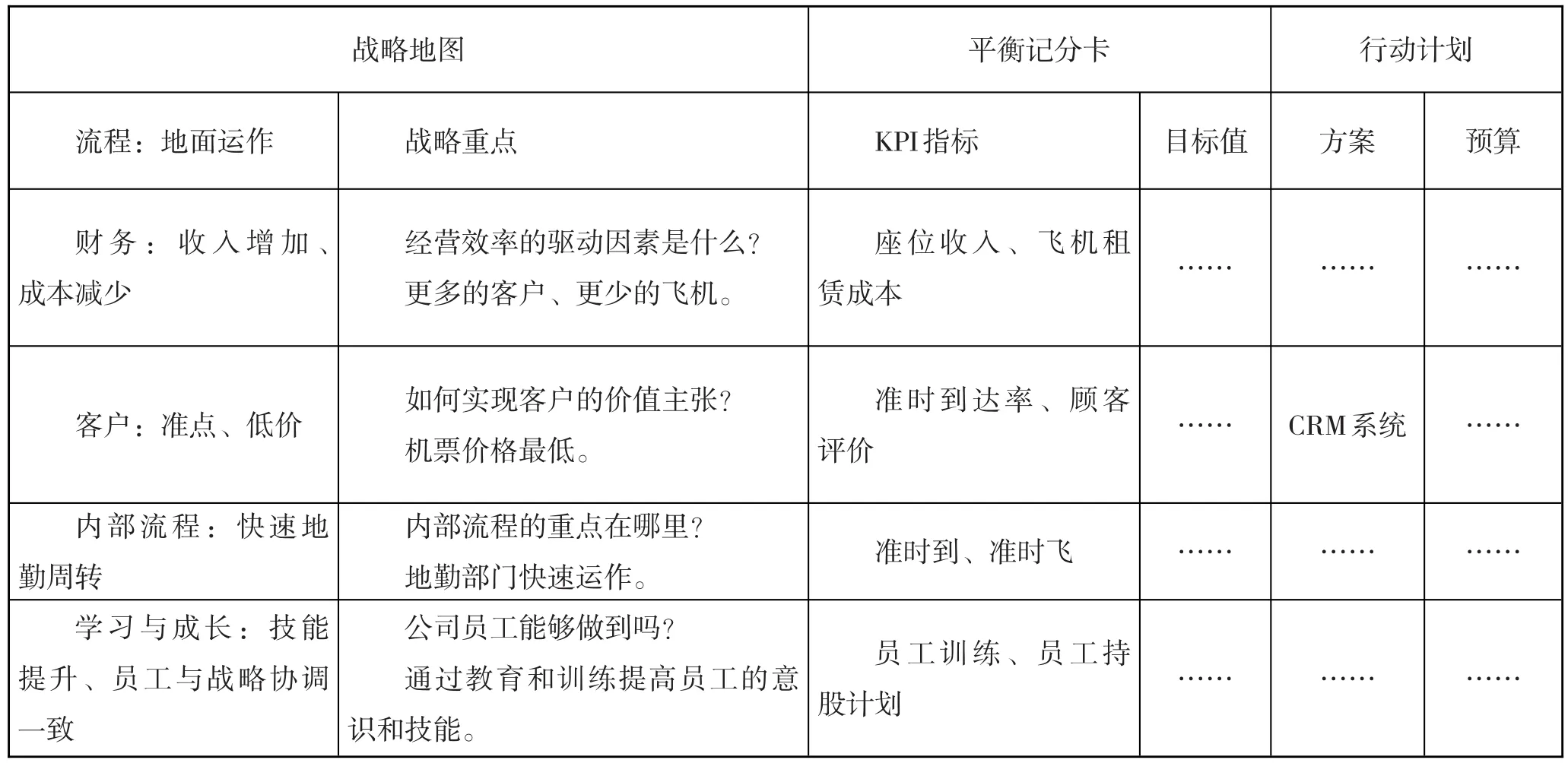

西南航空公司基于BSC的预算管理实践,正是通过“战略地图(地面运作和战略重点)→平衡记分卡(指标和目标值)→行动计划(方案和预算)”的路径得以实现,如表2所示。

基于BSC的预算管理有如下好处:(1)能有效克服传统财务预算的局限性,比如传统财务预算以历史资料为导向,鼓励短期化行为,注重结果,缺乏个性等;(2)通过区分战略预算与经营预算,能将有限资源倾向到培养企业核心竞争力上;(3)基于BSC的预算编制过程减少了企业内部的讨价还价,可营造健康的预算文化;(4)能促使企业经营层将注意力集中到驱动价值创造的关键因素上,简化预算流程,提高预算效率;(5)能增进企业各职能部门之间的合作与信息共享;(6)能增进企业员工的学习、成长。

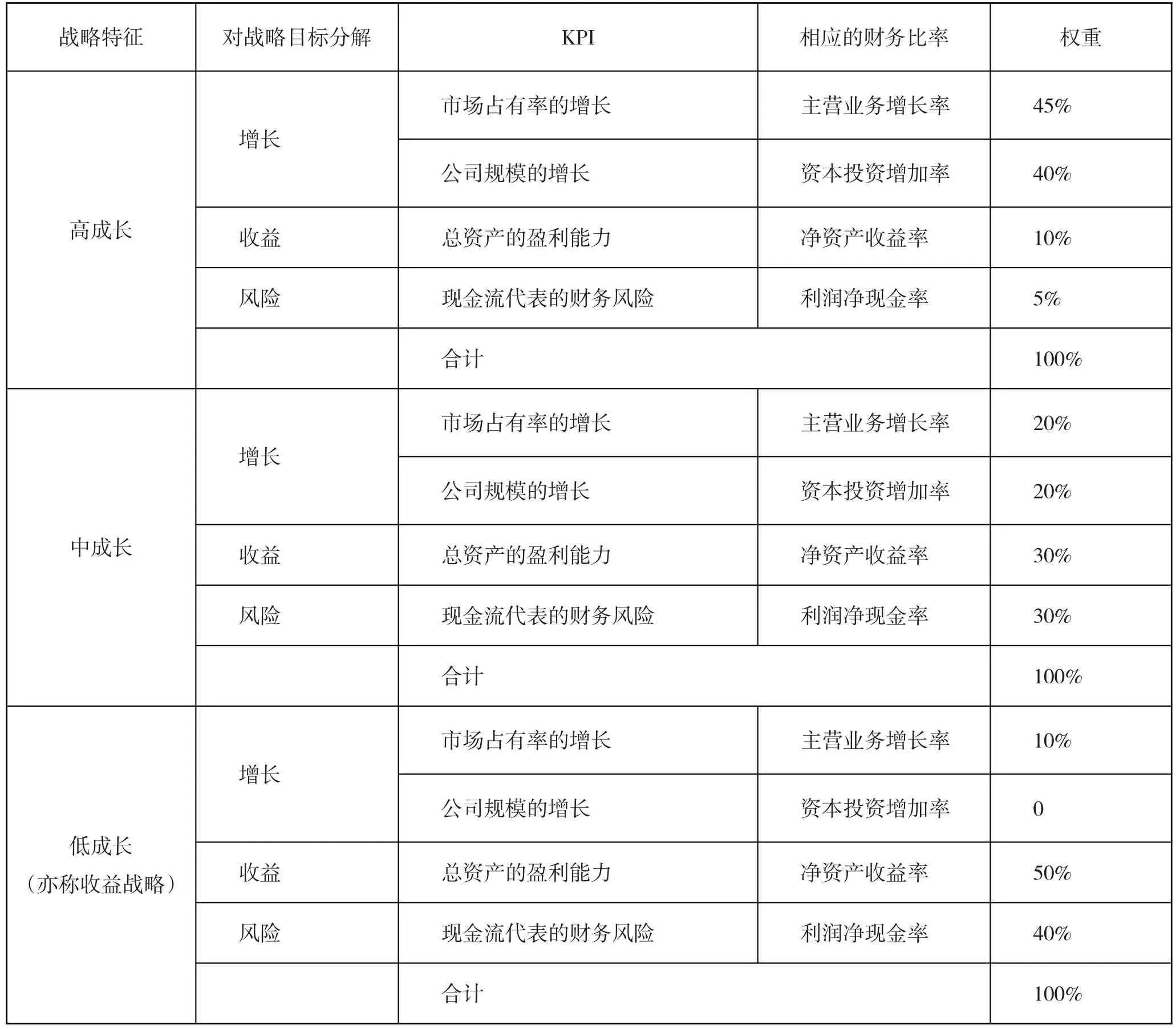

基于KPI的预算管理具体可从增长、收益和风险三个维度对BSC的内容进行分解进而构造KPI。通过KPI的选取和权重的设置,不仅可实现公司在管理增长、追求盈利和控制风险三方面的平衡,而且可将该方法的适用范围扩大至不同战略特征的企业。强调战略特征的KPI体系构造如表3所示。

事实上,KPI源于对公司战略目标的分解,应关注KPI对绝对数和相对数的交叉使用。对KPI的关注,能促使公司决策层把更多精力集中于对公司业绩有最大驱动力的经营操作方面。基于KPI的预算管理特别强调平衡管理,关注事前规划、过程监控和结果考评。

三、基于作业成本法(ABC)的预算管理

当企业只提供少量相似的产品或服务,并且其生产过程和客户需求基本相同时,传统成本核算系统比较适用。但当企业要提供多样化的产品或服务,且生产过程和客户需求不相同时,传统成本核算系统会因以下原因而扭曲产品成本的信息:(1)从总量上用于存货的计价与产品成本信息弱相关;(2)各项要素费用的分配使用部门或工厂成本因素作为动因,如直接人工、直接材料、机器小时等;(3)不重视对长期成本的分析,如固定成本可能已转变为变动成本。传统成本管理主要依据财务会计信息进行管理,容易导致设计、定价、采供、生产、营销等与产品相关的决策错误。

表2 西南航空公司基于BSC的预算管理实践

表3 强调战略特征的KPI体系的构建

作业成本法,秉承“产出(产品或服务)消耗作业,作业消耗资源”的理念,以作业为中心,通过有效区分“增值作业”与“不增值作业”,为改善企业的业务流程和作业提供可靠依据。基于作业成本法的成本管理,通过组织结构和业务流程的再造,使企业资源的消耗、浪费减少到最低限度,从而有效地控制成本。

通过“愿景→战略→平衡记分卡→关键成功因素→作业管理→作业预算管理”的路径将作业成本法和预算管理相结合有如下好处:(1)提供真实的成本数据,有效支持企业的市场定位相关决策;(2)能有效区分企业的增值作业与不增值作业,通过优化业务流程,在降低成本的同时提升客户价值;(3)能有效减少预算管理过程中各职能部门间的隔阂,促进其横向间沟通与协调;(4)可强化预算的战略引导功能与过程控制功能。