控制权转移、产权性质与定向增发中的利润承诺

2019-08-22严宽

严 宽

一、引言

在资产买卖过程中,买方可以选择通过现金或股份定向增发的方式来购买资产。2006年股改的完成及新的《再融资管理办法》的实施,定向增发成为企业再融资的合法工具,自此之后,很多上市公司采用定向增发的方式来购买资产,即上市公司通过非公开发行股票来交换卖方的资产。在交易过程中,买卖双方会通过协议的方式,对定向增发的股份锁定期限进行明确的规定,目的是防止短期进入二级市场带来市场的波动,并可能产生很多投机的行为。同时,在某些交易中(大约占到交易的80%左右),上市公司还要求资产的卖方必须对资产未来三年的盈利情况进行承诺,如果达不到承诺,需要对差额部分进行股份或现金补偿,这样能够从三年等更长期限考察资产的好坏,避免资产价值评估不当带来的损失,保护上市公司大股东和中小投资者的利益。

目前,国内外相关的研究仅仅局限于定向增发中的股票锁定问题(Brav and Gompers ,2003)。对利润承诺的相关问题研究较少,其实,利润承诺在定向增发中也扮演了非常重要的角色。因此,本文以定向增发中利润承诺为研究对象,对影响定向增发中利润承诺的关键因素进行探究。首先,本文通过梳理定向增发中资产买卖双方的关系,认为控制权转移的威胁可能是利润承诺的主要影响因素。上市公司在定向增发购买资产时,会考虑到资产交易价值的大小,因为资产交易价值越大,通过定向增发股份购买这些资产后,自身的控制权可能受到威胁就越大。因此,会选择控制权转移威胁较小、相对规模较小的公司进行交易。本文在梳理国内外相关文献时,发现有些学者利用相对规模大小和买方大股东的股权集中度两个指标来衡量控制权转移的威胁程度(Masulis, Wang, Xie, 2007)。 控制权受到的威胁越大,越可能采用利润承诺、利润承诺的实现比例可能越低、越可能优先采取股份补偿方式,本文利用2007-2017年定向增发的样本对以上假设进行检验。

二、理论分析及假设提出

(一)控制权转移威胁与定向增发中的利润承诺

目前,已经有学者对控制权转移威胁进行研究,并取得了一定的成果。控制权转移威胁对兼并收购后经营业绩的影响是财务与金融领域非常关注的问题,有学者利用现金流量的自回归得到的截距作为兼并收购行为导致的经营业绩的变化,Linn and Switzer( 2001)利用截距模型以美国样本研究发现,并购后的经营业绩比并购前显著增加。Barber and Lyon(1996)通过并购前的业绩与规模进行配对,通过与配对公司并购后的业绩进行比较,发现并购前后经营业绩没有显著变化,这就是所谓的配对模型。而国内学者在此后的一段时间内,对控制权转移与公司绩效之间的相关关系进行了研究。冯根福、吴林江(2001)利用财务指标的因子分析法对相关问题进行研究。孙铮、李增泉(2003) 研究认为有偿或无偿转让控制权会对公司的业绩产生显著的影响。朱琪、黄祖辉(2004)对控制权变更公告日的市场反应进行研究,发现公告日的反应显著为正,但长期的市场反应显著为负。有学者研究了信息不对称对定向增发中利润承诺的影响(沈华玉和吴晓晖,2018),并对定向增发中利润承诺的市场反映进行研究(沈华玉和林永坚,2018;沈华玉,2018)。

在我国,大部分公司采用定向增发的方式来购买资产,这样就会带来持股比例的变动和控制权的变动,因此,买方大股东在进行资产交易时,将会慎重考虑此次交易是否会对自身的控制权带来威胁,控制权转移威胁越大,买方就越有可能要求进行利润承诺,承诺实现比例可能越低,越可能要求使用股份进行补偿。从而提出以下假设:

H1-1:控制权转移威胁越大,越可能要求利润承诺。

H1-2:控制权转移威胁越大,利润承诺数额可能越高。

H1-3:控制权转移威胁越大,利润承诺实现的比例可能越低。

H1-4:控制权转移威胁越大,越可能要求股份补偿。

(二)产权性质、控制权转移威胁与定向增发中的利润承诺

在我国制度背景下,有学者研究发现国有企业与政府部门保持着更加密切的联系,因而在治理水平、资源获取、融资方式、投资决策等方面,国有企业与非国有企业都存在明显差异。国有企业的管理和决策在很多情况下会受到政府影响,因而高管在国有企业的各种决策行为并不完全是以股东利益最大化为前提,而是受到政府、政治动机等多种因素的影响,如:融资方式、信息披露等决策(余明桂和潘红波 ,2008)。当实际控制人是国有企业时,其对控制权转移威胁的敏感度较低,而非国有企业的实际控制人对控制权转移威胁基本持抵触态度,因此,在非国有企业样本组,控制权转移威胁越大,实际控制人对标的公司要求的补偿越高,因而利润承诺数额可能越高。基于以上分析,本文提出如下假设:

H2-1:非国有企业中,控制权转移威胁与是否有利润承诺的正向关系更加显著。

H2-2:非国有企业中,控制权转移威胁与利润承诺数额的正向关系更加显著。

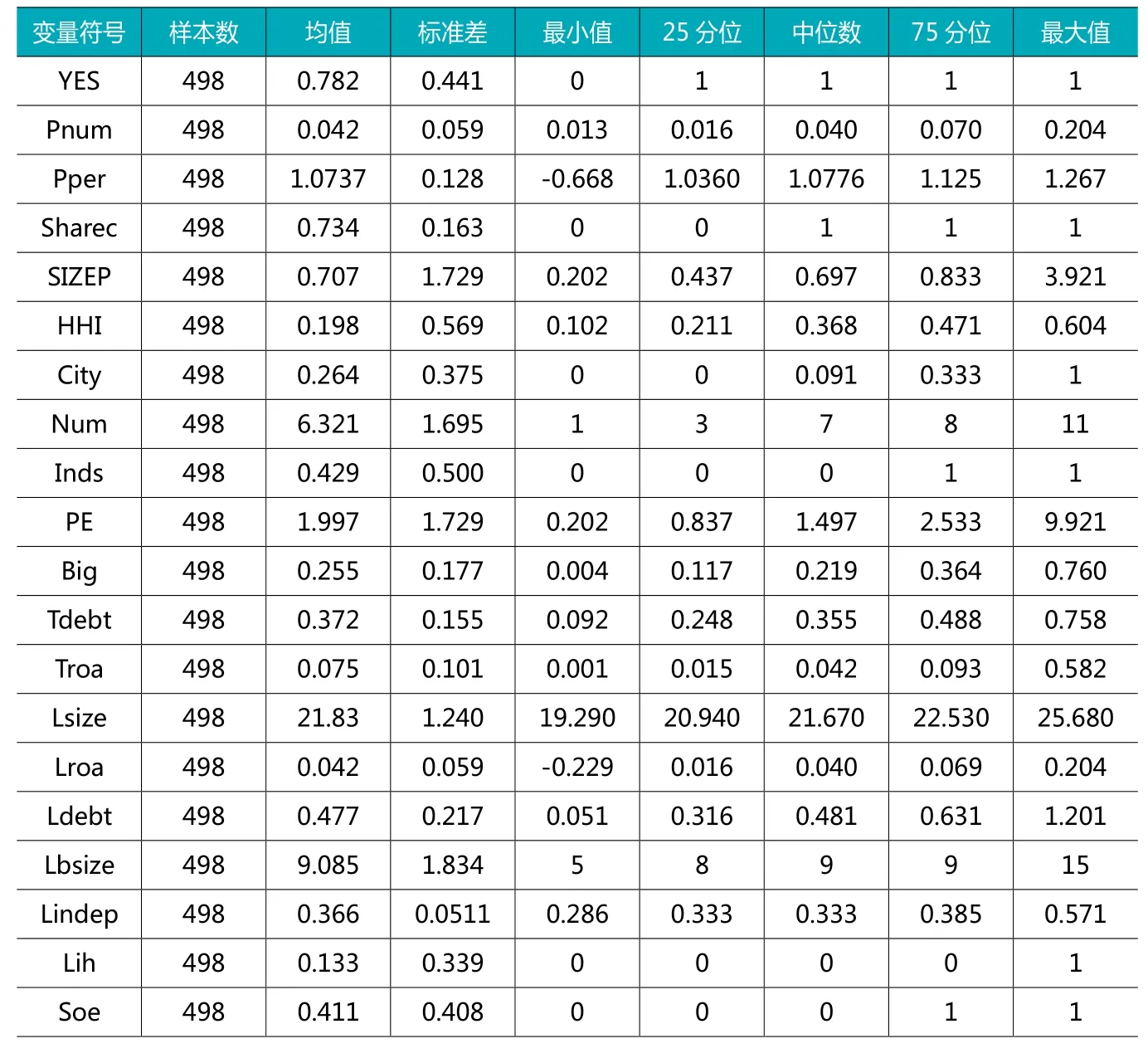

表1 变量说明

H2-3:非国有企业中,控制权转移威胁与利润承诺实现比例的负向关系更加显著。

H2-4:非国有企业中,控制权转移威胁与是否采用股份补偿的正向关系更加显著。

三、研究设计

(一)研究样本与数据来源

本文结合CSMAR、WIND数据库公布的定向增发样本,通过人工方式对上海证券交易、深圳证券交易所官方网站、巨潮网公布的《非公开发行股份购买资产暨关联交易报告书》、《非公开发行股票预案》、《股份变动说明书》、《实施情况说明书》和《持续督导报告》等相关文件进行收集,得到标的公司相关的财务信息等数据,结合CSMAR数据库上市公司公布的数据,得到本文研究的数据库。

在样本方面,首先,从CSMAR或WIND数据库提取2007年至2017年定向增发公告样本,剔除补充流动资金和项目融资等增发目的的样本,得到756个样本。第二,剔除标的公司数据缺失的样本,剩下558个样本。最后,剔除财务数据等缺失的样本,剩下498个样本。为了减少极端值对本文研究结果的影响,本文对所有连续变量都在0.01和0.99水平上进行缩尾处理。

(二)主要变量定义

本文用到的因变量主要有是否利润承诺、利润承诺数额、承诺实现比例、是否股份补偿。而自变量是控制权转移威胁,根据已有研究,本文将用两个指标衡量控制权转移威胁(Masulis,Wang, Xie, 2007),主要包括相对规模大小和买方大股东股权集中度。一般来说,相对规模越大,控制权转移风险越大。股权集中度越高,控制权转移风险越小。

控制变量中,标的公司是否来自于发达城市,显示标的公司市场化水平的高低,一般来说,市场化水平越高,标的公司的行为越可能与市场上其他公司的行为趋于一致,即越可能有利润承诺,越可能采用股份补偿,而承诺实现的比例越低。标的公司的数量越多,上市公司对标的公司的了解会越困难,因而,越可能需要利润承诺和采用股份补偿,而承诺实现的比例可能越低。而当标的公司与上市公司在同一行业时,上市公司对标的公司各方面的了解会更加容易,因而,可能不需要利润承诺和采用股份补偿。当标的公司的市盈率高于行业平均市盈率越多时,上市公司为了防止由于高溢价带来的不确定性,可能需要利润承诺和采用股份补偿。同理,标的公司的财务指标是对标的公司好坏的反应,一般来说,标的公司的资产回报率越高,越可能不需要利润承诺和股份补偿,而负债率越高,可能需要利润承诺和股份补偿。本文主要变量见表1。

(三)模型构建

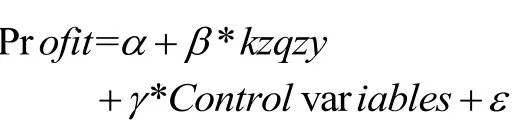

为了检验假设H1-1至H1-4,本文采用以下模型进行分析,其中,检验是否利润承诺、是否股份补偿等假设时,分别利用rare-event logit回归进行分析。检验利润承诺实现比例主要采用OLS回归:

表2 描述性统计分析

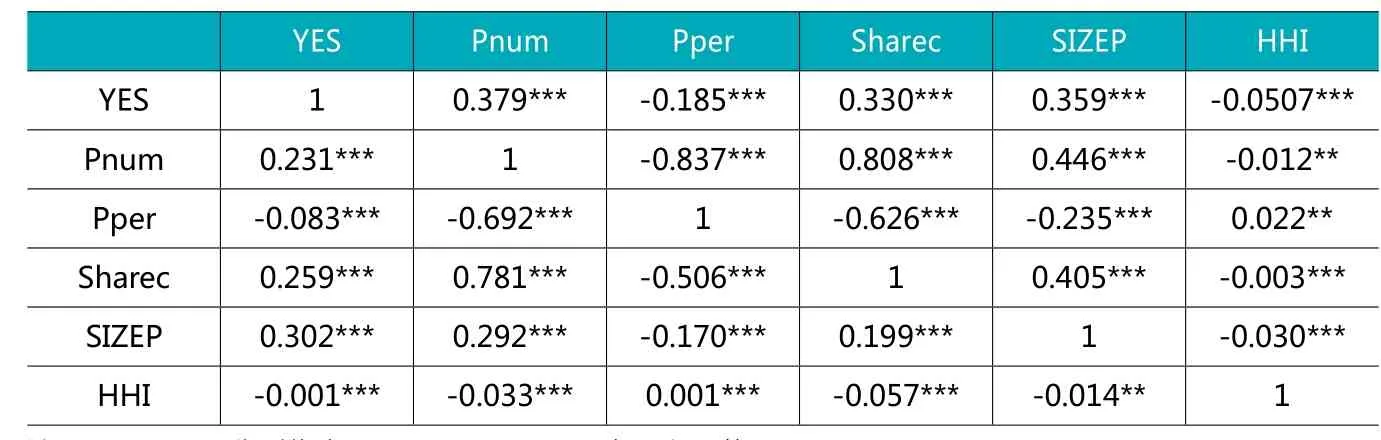

表3 主要因变量与自变量的相关关系分析

公式中,Profit是因变量,主要包括利润承诺相关的四个变量,即是否有利润承诺(YES)、利润承诺数额(Pnum)、利润承诺比例(Pper)、是否采用股份补偿(Sharec)。Kzqzy是主要自变量,包括相对规模大小(SIZEP)和股权集中度(HHI)。控制变量见表1。

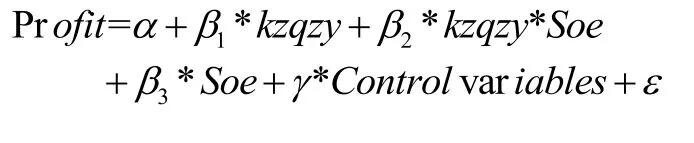

为了检验假设H2-1至H2-4,本文采用交互项进行回归分析:

四、实证结果与分析

(一)描述性统计分析

表2是因变量、自变量和控制变量的极值、中位数和各分位数的描述性统计分析的结果。因变量中,是否有利润承诺(YES)均值为0.782,说明样本中约有78.2%的公司进行了利润承诺。其他因变量量,如:利润承诺数额、利润承诺实现比例和是否采用股份进行补偿等分布均在合理范围之内。主要自变量相对规模大小的均值为0.707,说明标的公司的规模普遍小于买方上市公司的规模;股权集中度均值为0.198,说明大多数上市公司的股权较为集中,符合我国上市公司的特征。其他控制变量的最大、最小值和各分位数值都在合理范围之内。

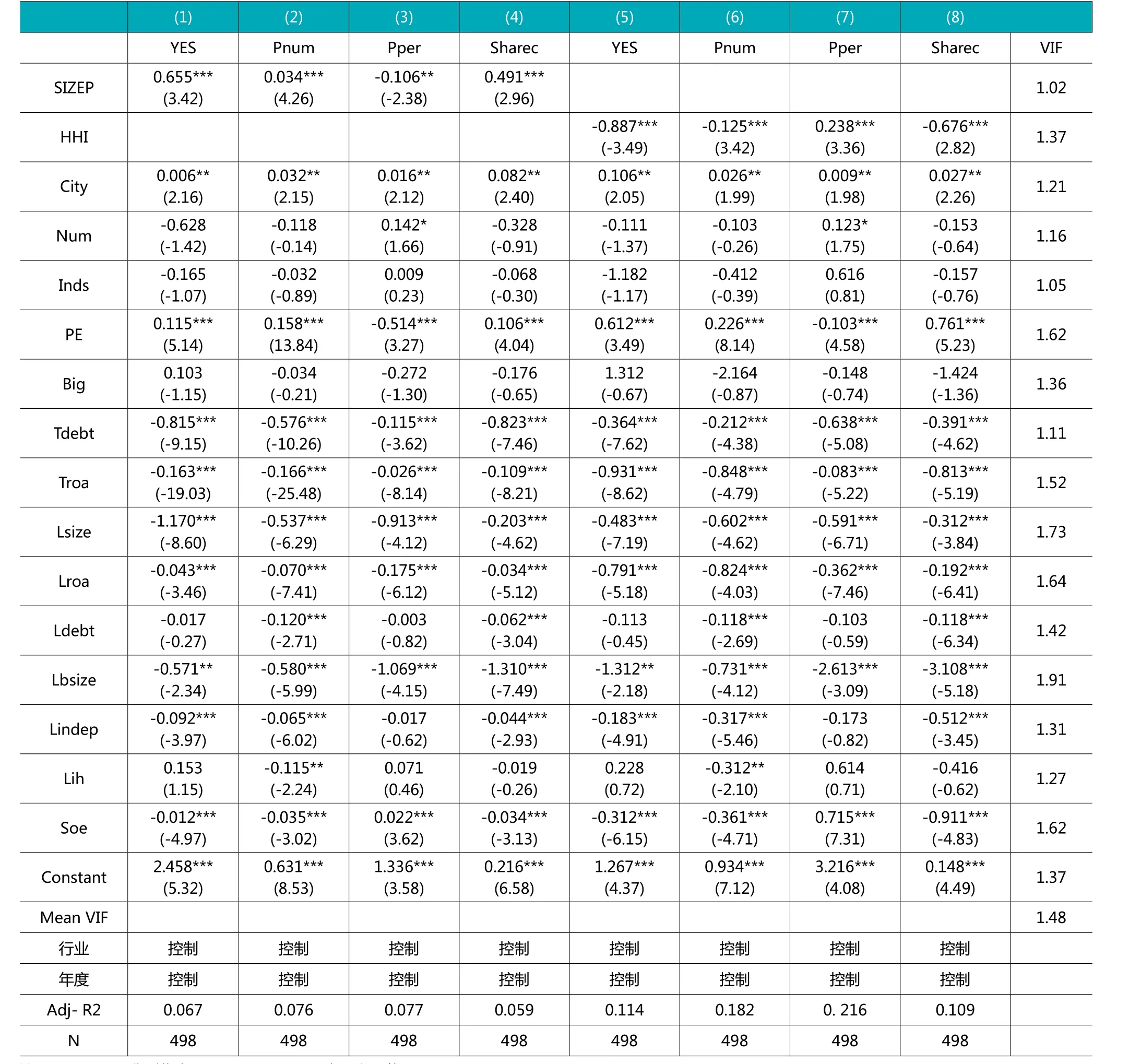

表4 控制权转移威胁与利润承诺的回归结果

(二)相关性分析

表3左下三角是Pearson相关系数及其显著性,右上三角是Spearman相关系数及其显著性。结果显示:YES与相对规模大小在0.01水平上显著正相关,与HHI在0.01水平上显著负相关,支持假设H1-1。Pnum与相对规模大小在0.01水平上显著正相关,与HHI在0.01水平上显著负相关,支持假设H1-2。Pper与相对规模大小在0.01水平上显著负相关,与HHI在0.01水平上显著正相关,支持假设H1-3。Sharec与相对规模大小在0.01水平上显著正相关,与HHI在0.01水平上显著负相关,支持假设H1-4。以上结果没有考虑其他因素的影响,因而,下面将通过回归分析控制其他变量的影响。

(三)回归分析

表4是本文的基本回归分析。模型(1)至模型(4)是自变量为相对规模大小时的回归结果。

模型(1)用rare-event logit回归,并通过robust消除异方差,自变量和控制变量的VIF值都在1-2之间,VIF均值也小于2,因此,并不存在严重的多重共线性。结果显示:是否采用利润承诺与相对规模大小在0.01的水平上显著正相关,即在控制其他因素影响的情况下,控制权转移风险越高,越可能采用利润承诺,假设H1-1得到验证。

模型(2)采用OLS回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:利润承诺数额与相对规模大小在0.01水平上显著正相关,即在控制其他因素的影响下,控制权转移风险越高,利润承诺的数额越高,假设H1-2得到验证。

模型(3)采用OLS回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:利润承诺实现的比例与相对规模大小在0.01水平上显著负相关,即在控制其他因素的影响下,控制权转移风险越高,利润承诺的实现比例越低。说明控制权转移风险越高,标的公司越有可能通过夸大利润承诺的数量来获得较高的交易价格,为自己在谈判中谋取更大的利益,从而弥补控制权转移风险带来的潜在损失,假设H1-3得到验证。

模型(4)采用rare-event logit回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:是否采取股份补偿与控制权转移风险在0.01水平上显著正相关,即在控制其他因素的影响下,控制权转移风险越高,标的公司越可能采用股份补偿,假设H1-4得到验证。

模型(5)至模型(8)是自变量为股权集中度时的回归结果。模型(5)用rare-event logit回归,并通过robust消除异方差,自变量和控制变量的VIF值都在1-2之间,VIF均值也小于2,因此,并不存在严重的多重共线性。结果显示:是否采用利润承诺与股权集中度在0.01的水平上显著负相关,即在控制其他因素影响的情况下,控制权转移风险越高,越可能采用利润承诺,假设H1-1得到验证。

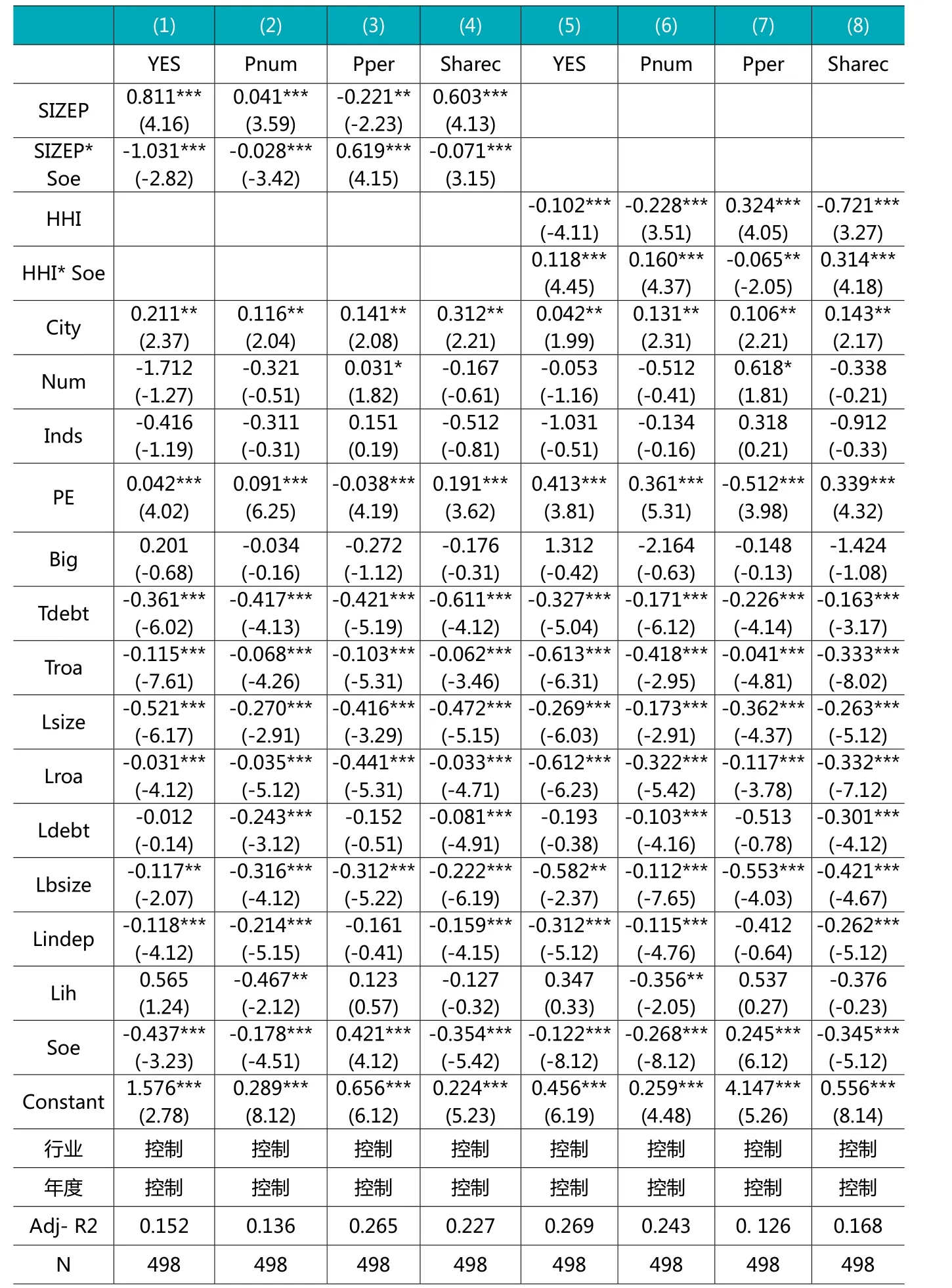

表5 产权性质、控制权转移威胁与利润承诺

模型(6)采用OLS回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:利润承诺数额与股权集中度在0.01水平上显著负相关,即在控制其他因素的影响下,控制权转移风险越高,利润承诺的数额越高,假设H1-2得到验证。

模型(7)采用OLS回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:利润承诺实现的比例与股权集中度在0.01水平上显著正相关,即在控制其他因素的影响下,控制权转移风险越高,利润承诺的实现比例越低。说明控制权转移风险越高,标的公司越有可能通过夸大利润承诺的数量来获得较高的交易价格,为自己在谈判中谋取更大的利益,从而弥补控制权转移风险带来的潜在损失,假设H1-3得到验证。

模型(8)采用rare-event logit回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:是否采取股份补偿与控制权转移风险在0.01水平上显著负相关,即在控制其他因素的影响下,控制权转移风险越高,标的公司越可能采用股份补偿,假设H1-4得到验证。

总体来说,控制权转移的风险越高,越可能采用利润承诺,利润承诺数额越高,利润承诺实现比例越低,标的公司越可能采取股份补偿方式。

(四)产权性质的交互影响

表5是产权性质、控制权转移风险的交乘项对利润承诺的影响分析。模型(1)至模型(4)是相对规模大小*产权性质的回归结果。

模型(1)用rare-event logit回归,并通过robust消除异方差,自变量和控制变量的VIF值都在1-2之间,VIF均值也小于2,因此,并不存在严重的多重共线性。结果显示:是否采用利润承诺与(相对规模大小*产权性质)在0.01的水平上显著负相关,即在控制其他因素影响的情况下,国有企业样本组中,控制权转移风险对是否采用利润承诺的正向影响更加不明显,非国有企业样本组中,控制权转移风险对是否采用利润承诺的正向影响更加明显,假设H2-1得到验证。

模型(2)采用OLS回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:利润承诺数额与(相对规模大小*产权性质)在0.01水平上显著负相关,即在控制其他因素影响的情况下,国有企业样本组中,控制权转移风险对利润承诺数额的正向影响更加不明显,非国有企业样本组中,控制权转移风险对利润承诺数额的正向影响更加明显,假设H2-2得到验证。

模型(3)采用OLS回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:利润承诺实现的比例与(相对规模大小*产权性质)在0.01水平上显著正相关,即在控制其他因素的影响下,国有企业样本组中,控制权转移风险对利润承诺实现比例的负向影响更加不明显,非国有企业样本组中,控制权转移风险对利润承诺实现比例的负向影响更加明显,假设H2-3得到验证。

模型(4)采用rare-event logit回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:是否采用股份补偿与(相对规模大小*产权性质)在0.01水平上显著负相关,即在控制其他因素影响的情况下,国有企业样本组中,控制权转移风险对是否采用股份补偿的正向影响更加不明显,非国有企业样本组中,控制权转移风险对是否采用股份补偿的正向影响更加明显,假设H2-4得到验证。

模型(5)至模型(8)是股权集中度*产权性质的回归结果。模型(5)用 rare-event logit回 归 ,并通过robust消除异方差,自变量和控制变量的VIF值都在1-2之间,VIF均值也小于2,因此,并不存在严重的多重共线性。结果显示:是否采用利润承诺与(股权集中度*产权性质)在0.01的水平上显著正相关,即在控制其他因素影响的情况下,国有企业样本组中,控制权转移风险对是否采用利润承诺的正向影响更加不明显,非国有企业样本组中,控制权转移风险对是否采用利润承诺的正向影响更加明显,假设H2-1得到验证。

模型(6)采用OLS回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:利润承诺数额与(股权集中度*产权性质)在0.01水平上显著正相关,即在控制其他因素影响的情况下,国有企业样本组中,控制权转移风险对利润承诺数额的正向影响更加不明显,非国有企业样本组中,控制权转移风险对利润承诺数额的正向影响更加明显,假设H2-2得到验证。

模型(7)采用OLS回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:利润承诺实现的比例与(股权集中度*产权性质)在0.01水平上显著负相关,即在控制其他因素的影响下,国有企业样本组中,控制权转移风险对利润承诺实现比例的负向影响更加不明显,非国有企业样本组中,控制权转移风险对利润承诺实现比例的负向影响更加明显,假设H2-3得到验证。

模型(8)采用rare-event logit回归,并通过robust消除异方差和VIF值消除多重共线性。结果显示:是否采用股份补偿与(股权集中度*产权性质)在0.01水平上显著正相关,即在控制其他因素影响的情况下,国有企业样本组中,控制权转移风险对是否采用股份补偿的正向影响更加不明显,非国有企业样本组中,控制权转移风险对是否采用股份补偿的正向影响更加明显,假设H2-4得到验证。

五、稳健性检验

1.工具变量。借鉴沈华玉等(2017)的研究,本文拟采用同年度同行业其他样本的相对规模大小的均值(SIZEPyi)和其他样本的股权集中度的均值(HHIyi)作为本公司相对规模大小和股权集中度的工具变量。回归结果显示,与前文结果一致。

2.子样本回归。同时,本文结果可能受到样本偏差等影响。因而,本文在剔除集团整体上市和壳资源重组两个方面的样本后,重新利用以上的方法对假设进行重新验证(沈华玉等,2017),得到的结果与上面的结果保持一致。说明本文结果具有稳健性。

六、研究结论及理论启示

1.研究结论

第一,控制权转移的可能性越高,越可能采用利润承诺,利润承诺的数额越高。上市公司在买卖资产的过程中,控制权是否受到威胁是重要的考量因素,当控制权受到威胁时,要么选择不进行此次交易,要么在进行交易时,要求对方给的条件更高、更苛刻。第二,控制权转移的可能性越高,最后利润承诺的实现比例可能越低,利润承诺超额完成的比例也会越低。第三,控制权转移可能性越高,标的公司越可能优先采取股份补偿方式。

综上所述,资产买卖的过程中,当交易完成后,买方的控制权转移的可能性越大,对利润承诺的各项条件要求越高,相反,可能在交易完成后的三年内,资产卖方掌握控制权之后,反而可能不能实现当初的利润承诺,即使实现了利润承诺,但利润承诺的实现比例或超额比例也会更低。

2.启示与建议

第一,控制权转移威胁会影响到是否做出利润承诺的决策。因而,上市公司大股东会根据自己控制权受到的威胁程度来决定是否让标的公司做出利润承诺。一方面,上市公司大股东希望保住自己的控制权地位,另一方面,上市公司可能错失质量较好的标的公司。上市公司大股东有可能会抛弃质量较好的标的公司而保护自身控制权地位,因而损害上市公司及其他股东的利益。而上市公司的股权结构、治理水平可能会缓解以上行为的发生,所以,监管部门关于上市公司股权结构、治理水平的政策法规显得重要且必要,而上市公司本身如何去完善股权结构、提升自身治理水平也变得尤为重要。

第二, 现实中,有些标的公司为了获得高的溢价或被并购成功,可能会做出很高的利润承诺,但最终可能没法实现当初的承诺。本文结论显示控制权威胁越大,最终利润承诺实现的比例越低。这也给上市公司敲响警钟,如何理性正确地看待对方给出的利润承诺,如何保证利润承诺数量不要虚高,成为上市公司未来思考的重要问题之一。而本文的结论刚好从控制权转移威胁的角度给出了较好的解释。

第三,标的公司是否会选择比较苛刻的补偿方式?即股份补偿。本文研究结论认为在控制权转移威胁较大时,标的公司越可能采用比较苛刻的补偿方式,一方面相当于对上市公司大股东控制权地位丧失的保证和补偿,另一方面,标的公司可能想通过苛刻的补偿方式显示出对自己公司质量的信心。