关系文化与独立审计质量研究:研究框架与文献综述

2019-08-22宋婕张俊民

宋婕 张俊民

作者单位:天津财经大学会计学院

一、引言

仁圣之本,在乎制度而已。制度可分为正式制度与非正式制度两大部分。根据新制度经济学理论,当正式制度(如法律、管制)不够完善或失灵时,非正式制度起到了补充、扩展正式制度的作用,进而影响经济运行中的资源配置效率,推动社会与经济发展。并且,非正式制度因其具有传染延续性,相比正式制度具有更强的约束力。改革开放40年,中国经济增长创造世界奇迹,2010年跃居世界第二大经济体。对于“中国经济增长之谜”赋有价值的理论解释往往不是正式制度,而更多是基于非正式制度研究视角(郑志刚,2007)。其中,关系文化是促进中国经济增长最重要的因素之一(Allen et al.,2005)。基于关系文化视角探讨中国资本市场财务与会计问题成为近些年学术界研究的重要前沿课题。本文集中梳理基于中国情景研究关系文化对独立审计质量影响的相关文献,总结已有研究成果,为该领域的未来研究提供借鉴与参考。

二、关系文化对独立审计质量影响的研究框架

审计质量被定义为市场感知的,审计师发现并报告客户公司财务报表重大错报漏报可能性的联合概率(DeAngelo,1981)。其中,审计师发现客户公司财务报表重大错报的可能性主要取决于其专业胜任能力,而报告的可能性则取决于审计师的独立性。因此,基于西方发达资本市场考察审计质量影响因素的文献主要基于经济学理论(如代理需求论、信号理论、审计保险论),并从客户需求、审计师供给和监管者管制等方面进行研究(DeFond and Zhang, 2014)。与此不同,基于中国情景的研究发现,较弱的投资者保护程度、法律制度的不完善,以及激烈的审计市场竞争对审计质量产生重要影响(Chen et al.,2007; Wang et al., 2008; Ke et al.,2015)。更为重要的是,在中国这样一个“重关系、讲情义”的传统文化国家里,关系文化被认为对独立审计行为产生极为重要影响。

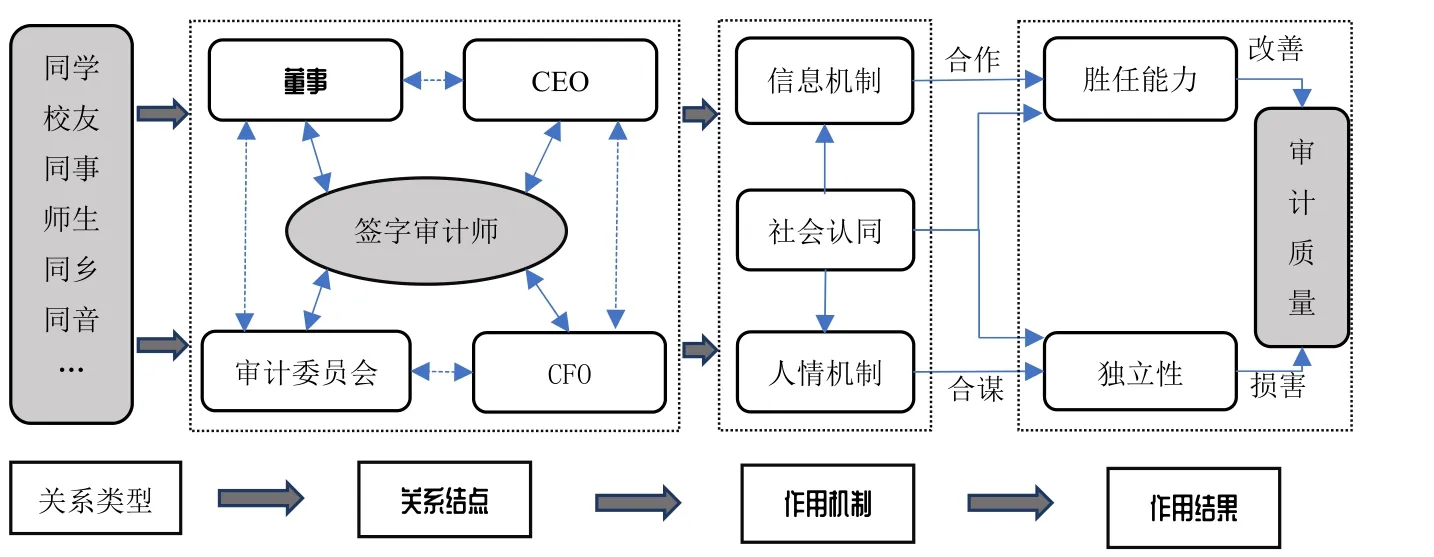

关系被定义为两个及以上个体间的直接联系,并主要通过两种方式形成:一是,具有共同经历,例如,同学关系、校友关系、同事关系、同行关系、师生关系等;二是,具有共同的地缘、血缘、亲缘关系,如老乡/同乡、同音、亲人、家族等(Jacobs,1979;Jacobs,1982)。具体到独立审计研究领域,关系的连接点为签字审计师,且根据企业高管角色不同可表现为签字审计师-CEO的关系,签字审计师-董事(尤其是独立董事)的关系、签字审计师-审计委员会成员的关系,以及签字审计师-CFO的关系。当然,签字审计师也可能与企业外部利益相关者存在社会关系,进而对审计质量产生影响。例如,Du et al.(2018)发现,审计师与承销商关联降低了IPO公司的审计质量。本文集中于签字审计师与上市公司管理层间的社会关系。

基于关系文化视角的研究从社会学理论出发,认为关系文化对独立审计质量具有“合谋效应”(collusive effect)和“合作效应”(collaborative effect)两种相反的效应,何种效应最终占主导取决于不同情景与动机(Du,2019)。根据社会认同理论,相同特质或经历会促使个体间形成一种群里认同,产生信任感、认同感和共属感(Tafel and Turner, 1979)。一方面,这会通过信息机制,增强审计师的专业胜任能力,进而改善审计质量,产生“合作效应”。具体体现为如下三点:其一,社会关系提高信任,有助于审计师与客户公司的信息流通;其二,在相同社会关系网络里,有助于审计师获取更多专有信息,如管理者的特点、风险偏好、动机,进而更好地执行风险评估;其三,通过社会关系网络,能接触到异质性目标个体,获得更多信息(Kwon and Yi, 2018)。财务领域的研究为社会关系在缓解信息不对称中的作用提供了证据(如Cohen et al., 2010)。另一方面,社会关系形成的信任容易产生自利或无意识的偏向(Uzzi, 1996),干扰审计师对客户公司的风险判断和对审计证据的职业怀疑。社会关系也容易触发“人情机制”,损害审计独立性(He et al., 2017;谢盛纹、李远艳,2017)。签字审计师与客户公司管理层间的社会关系因此会降低审计质量,产生“合谋效应”。图1构建了签字审计师-客户公司管理层关系文化对审计质量影响的基本研究框架。基于这一框架,以下对现有相关研究文献分别进行梳理。

三、关系文化对独立审计质量影响的研究现状

关系文化研究始于社会学领域研究,探究其对公司治理及其财务行为的影响是一个方心未艾的研究领域。现有研究从签字审计师与客户公司管理层的不同关系类型出发,考察关系文化对操控性应计、财务重述、非标审计意见、异常审计收费等审计质量替代变量的影响。

(一)同事关系与独立审计质量

聘请“前任审计师”作为公司的高管或独立董事在我国上市公司普遍存在,并因此形成现任签字审计师与客户公司高管间的前“同事”关系。Lennox(2005)称之为“校友”关联关系。当签字审计师与公司高管存在这种关联关系时,一方面,由于熟知事务所采用的私密审计计划和测试方法,与审计师有关联的高管会绕开严格的审计程序;另一方面,审计师对关联高管可能过度信任,丧失应有的职业怀疑,最终导致更低的审计质量。Menon and Williams(2004)发现,其高管与现任审计师存在“校友”关系的公司盈余管理行为更严重。Lennox(2005)发现,当签字审计师与客户公司高管存在关联关系时,客户公司更可能收到标准审计意见,并且应计盈余管理水平较高。刘继红、章丽珠(2014)发现,有“事务所关联”高管所在公司有更高的应计盈余管理。蔡春等(2015)研究得出类似结论,并且还发现审计师与高管的关联关系导致更严重的真实盈余管理,但异常审计费用较低。吴溪等(2015)集中于独立董事,并将签字审计师与客户公司独立董事的“校友”关联区分为“同门”模式(公司聘请来自主审会计师事务所的雇员担任独董)、“前同行”模式(公司聘请曾在事务所从业人士担任独董)和“同行”模式(公司聘请的独董正在事务所从业,但并未来自主审事务所)。利用审计调整的数据研究发现,“前同行”模式审计质量最高,“同行”审计质量最低,“同门”模式居中。

(二)校友关系与独立审计质量

图1 关系文化与审计质量关系的基本研究框架

校友们因共同的求学经历和教育背景,自然而然地形成了一种普遍且重要的关系网络。Guan et al.(2016)开创性地将“校友关系”引入审计市场研究,研究发现签字审计师与客户公司高管的校友关系导致客户公司盈余管理程度更高,并更可能收到标准审计意见,研究支持了校友关系的“合谋效应”。谢盛纹、李远艳(2017)研究得出类似结论,发现与签字审计师有校友关系的公司当年获得标准审计意见的可能性更大,公司也给予了更高审计费用作为回报。吴伟荣、李晶晶(2018)进一步研究发现,当高管权力越大时,签字审计师与高管关系越亲密时,校友关系产生的“合谋效应”更大,审计质量更低;同时,事务所规模和政府监管有助于缓解这一效应。He et al.(2017)集中于签字审计师与客户公司审计委员会成员之间的校友关系,研究发现校友关系导致签字审计师更不可能出具非标准审计意见,客户公司更可能发生财务违规,但审计师收取了显著更高的审计费用以作为经济利益交换。这些基于中国情景的研究表明,签字审计师与高管(审计委员会成员)的校友关系损害了审计独立性,降低了审计质量。王德宏等(2017)集中于审计团队的校友关系发现,签字审计师之间的校友关系有助于提高审计团队的合作效率,改善审计质量。

然而,Jeanjean et al.(2013)基于法国背景的研究却得出相反结论。他们发现,CEO与签字审计师的校友关系提高了盈余质量和审计费用,并将这一结果归因于社会关系网络中的社会控制效应与声誉效应。Tetlock(1992)认为,社会关系信息的公开披露不易产生“合谋效应”。当签字审计师的姓名被要求披露到审计报告时,审计师具有更强的受托责任意识(accountability),并会执行更严格的审计程序,确保审计质量。鉴于Guan et al.(2016)与Jeanjean et al.(2013)研究得出不一致结论,Kwon and Yi(2018)基于南韩审计市场的数据进一步考察了CEO与签字审计师的校友关系,与中国相似,南韩资本市场投资者保护程度较弱,但监管层并不要求披露签字审计师的姓名。研究发现,CEO-签字审计师校友关系显著降低了操控性应计程度,提高了审计质量;并且,当CEO-CFO-签字审计师具有校友关系时,这种影响更强。研究也发现,CEO-签字审计师校友关系与审计费用正相关,但与审计工时没有显著关系。Kwon and Yi(2018)的研究支持了校友关系的“合作效应”,表明校友关系有助于有效的信息分享,并因此提高了审计收费和审计质量。可见,现有有关校友关系对审计质量研究并未取得一致性结论。

(三)姓氏关系与独立审计质量

在中国,同姓常被认为是一种泛血缘关系,姓氏是中国文化中最具有民族“文化认同”价值与意义的符号。姓氏相同易导致群里成员具有较强的互依性,彼此妥协甚至合谋(Tan et al.,2017)。具体到审计领域研究,王清、王洋洋(2018)发现,当客户公司CEO与签字审计师同姓时,更易收到标准审计意见,公司的应计盈余管理程度显著降低,但真实盈余管理程度显著提高。研究表明,同姓会促使签字审计师与企业高管相亲相向,损害审计质量,但为了“明哲保身”会有意识地约束高风险的应计盈余管理,而放松对真实盈余管理的监管。Du(2017)和王洋洋等(2019)研究得出类似结论,发现CEO与签字审计师同姓会损害审计独立性,导致上市公司更易发生财务重述。

(四)乡音关系与独立审计质量

同乡与同音(共称为“乡音”)包含了中国人太多的情感牵挂,根植于中国纷繁复杂的社会关系中,并作为社会关系网中最重要的组成部分深刻影响着经济主体的决策行为(Granovetter, 1985)。基于社会认同理论的研究表明,出生于同一地区的人往往具有共同的文化、理念和处事方式(陆瑶和胡江艳,2014,2016;戴亦一等,2016)。公司高管与签字审计师的乡音关系有助于降低信息获取成本,通过信息机制,增强审计师专业胜任能力(Guan et al.,2016; 戴亦一等,2016)。与之相反,乡音关系的存在容易产生相互的关怀与信任,结成情感与利益同盟,损害审计独立性。从历史上的“晋商”、“微商”,再到近些年官员腐败案中的“西山会”、“南通帮”,乡音关系产生截然不同的作用。为数不多研究考察了审计市场中的乡音关系影响。袁德利等(2018)将签字审计师与客户公司高管的乡音关系区分为纯粹同音关系、纯粹同乡关系、同乡同音关系三类,研究发现这三者对审计质量的负面影响逐渐增强。研究也发现,高管主导的乡音关系有损审计质量,而签字审计师主导的乡音关系具有相反的作用;并且,本地乡音关系相比异地相应关系对审计质量的影响相对较弱。Du(2019)考察了同音关系对IPO公司审计质量的影响,发现当签字审计师与CEO来自相同方言区时,公司操控性应计程度显著更大,而事务所声誉与行业专长对这一负向影响有抑制作用。研究表明,同音关系导致CEO与签字审计师合谋,降低了IPO审计质量。

四、启示

探究关系文化对市场主体决策行为的影响是非正式制度视角下公司治理与财务会计研究的新兴研究课题,近些年已取得一定的研究成果。相比而言,有关审计领域的关系文化研究略显不足,且就关系文化对独立审计质量影响究竟是“信息效应”占主导,还是“合谋效应”并未取得一致结论。本文在构建一个基本研究框架基础上,系统梳理了关系文化与审计质量关系的已有研究文献,以期为未来该领域研究提供借鉴。

总结已有文献,主要有如下几点启示:其一,对审计质量影响因素研究呈现经济学视角与社会学视角研究相互割裂的局面,如何将两者整合到一个分析框架中并予以检验需要寻找更为有效的研究场景。其二,关系文化究竟如何影响审计质量并不清楚,对这一问题的回答关系到审计市场社会关系的治理与监管。其三,如何有效解决关系文化与审计质量的内生性问题是现有实证研究的难点。已观察到的签字审计师与高管间的社会关系可能是低盈余质量公司选择的结果。其四,由于数据受限,已有研究主要集中于少数几类社会关系,且较少将多种社会关系同时进行考察。现实中,社会关系网络更多是由多种关系混合形成,未来需要运用数据挖掘技术,深挖签字审计师与公司高管的社会关系,结合不同高管角色差异考察关系文化对审计质量影响的净效应。总之,在我国资本市场正式制度不够完善的现实背景下,关系文化作为一种非正式制度对独立审计质量具有重要影响。本文仅仅是抛砖引玉,希望引起各方对审计市场关系文化问题的关注与未来更多的研究。