可转债转股价下修对股价的影响

2019-08-22王天张宗源

王天 张宗源

一、引言

可转债是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券,兼具债权和期权的特征。可转换债券的募集条款主要有发行额度、债券期限、利率水平、付息方式、转股期、转股价格、转股价向下修正条款、赎回条款和回售条款等等。其中转股价向下修正条款是发行人拥有的一项权利,是保证可转债发行公司转股的一种手段。通常在发行方案中规定了当股票价格相对于转股价格持续低于某一程度时,将转股价向下修正到原来的转股价的某一比例。向下修正条款和回售条款都是针对股市转弱股价表现不好的时候保护投资者利益设定的条款。在可转债市场上,下修条款条件要比回售条件更容易满足,所以在回售条件触发前,及时修正转股价,就会使回售概率降低,甚至可以避免回售。

国外关于可转债条款触发的研究主要集中在可转债赎回条款对股价的影响,关注的重点是不同市场对比研究。Dann and Mikkelson(1984)的研究说明在美国市场,可转债初始公告发布当天和发行当天对股价变动有负向的影响,而且这种负效应与杠杆率变化程度或发行所得用于新投资或者债务再融资的程度都没有关系。Magennis et al. (1998)和Abhyankar and Dunning (1999)分别在澳大利亚和英国市场得到了相同的负公告效应。与其他国家不同的是,Christensen et al.(1996)的研究发现日本股市普通股、一般公司债、权证的发行公告效应与美国等市场一致为负,唯独可转债是中性的。Kang and Stulz(1996)更进一步指出,可转债发行公告具有显著的正异常收益为1.05%,发行当日异常收益为1.01%,并且异常收益与公司规模负相关。

国内关于可转换债券公告效应的研究主要集中在发行和赎回阶段。牟晖、韩立岩、谢朵、陈安之(2006)对2004年底发行的可转债实证研究发现发行公告对股东价值存在显著的负效应,且发行股性可转债对股东价值的负效应小于发行债性可转债的负效应。刘欢欢、徐雪飞、陈思奥(2016)对2011-2015年我国上市公司发行的可转债的公告效应进行研究,发现公告发布日股价的正向驱动效应明显,制造业和电力行业更为显著。张永力、盛伟华(2010)发现在可转债赎回公告的前一天和当天不显著,而在公告日第二天和中期内都显著为负。王梦然、于谨(2010)对2004-2008年我国上市公司可转债强制赎回前后研究发现,上市公司发布赎回公告前股价上涨,公告发布后股价下跌,下跌趋势在赎回日之前停止。

由于国内和国外市场环境的不同,国内发行的可转债相比国外增加了下修条款,然而对于转股价下修引发的股票价格异常回报的研究几乎没有。本文的研究意义在于通过事件研究法,对2004-2018年我国证券市场发行的可转债下修公告效应进行定量研究,估计影响的时间跨度和收益率变动幅度。

二、数据与研究方法

本文采用事件研究法研究向下修正转股价对本体股票价格的影响。事件研究法的基本思想是:设定事件产生影响的时间段为事件窗口,计算事件窗口期的日异常收益率和累计异常收益率,并用这两个指标的统计检验量衡量事件影响的显著程度。事件研究法主要分为四个步骤:确定事件和事件区间、筛选样本、估计异常回报、统计检验。以下将对本文的研究步骤和标准选择作简单介绍。

(一)研究方法

1.事件、事件日、事件窗的选择

事件是研究工作关注的焦点,对应到本文就是下修转股价。界定了关注的之间之后,需要辨别和确定与之相关的事件窗,即事件可能对股价产生影响的时间段。事件日包含在事件窗之内,事件日是指市场接收到该事件相关信息的时点,不是该事件实际发生的时点。本文将事件日(t=0)设为上市公司发布下修转股价公告的当天。为了更好观察股价的异常波动,这里采用事件窗口期为事件日前后60个交易日。

2.筛选样本

本文选取2003年到2018年我国证券市场实施下修转股价的52只可转债,一共向下修正转股价的次数是78次,其中包括多只可转债多次下修转股价。其中将银行类可转债剔除,主要原因是与非金融类上市公司不同,银行发行可转债的主要目的是补充一级资本金,因此其核心诉求是转股。对于部分向下修正间隔较短,事件窗口期发生重叠的可转债,由于时间间隔较近,考虑到公司转股价下修的目的和预期,后一次下修的效果会大于上一次下修的效果,经过处理后,剩下48只可转债,共进行64次向下修正转股价。公司名称和修正转股价的公告日参见表1。

3.股票异常报酬率和异常累计报酬率估计

事件研究的逻辑是:即使没有发生所定义的事件,股价也会发生波动,此时被称为正常波动。所定义的事件发生时的股价并不全部代表事件影响,还包括正常收益。因此将实际股价收益率减去正常收益后的“异常收益”就是事件收益。若异常收益为正,可以推断该事件对股价有正的影响;若异常收益为负,则有负的影响。事件研究法中计算异常收益的方法有三种:常均值调整模型、市场调整模型和市场模型。本文采用市场调整模型,即以市场整体收益率为基准,定义股票i在t日的异常收益为:

表1 2003至2018年向下修正转股价的可转债发行公司和公告日

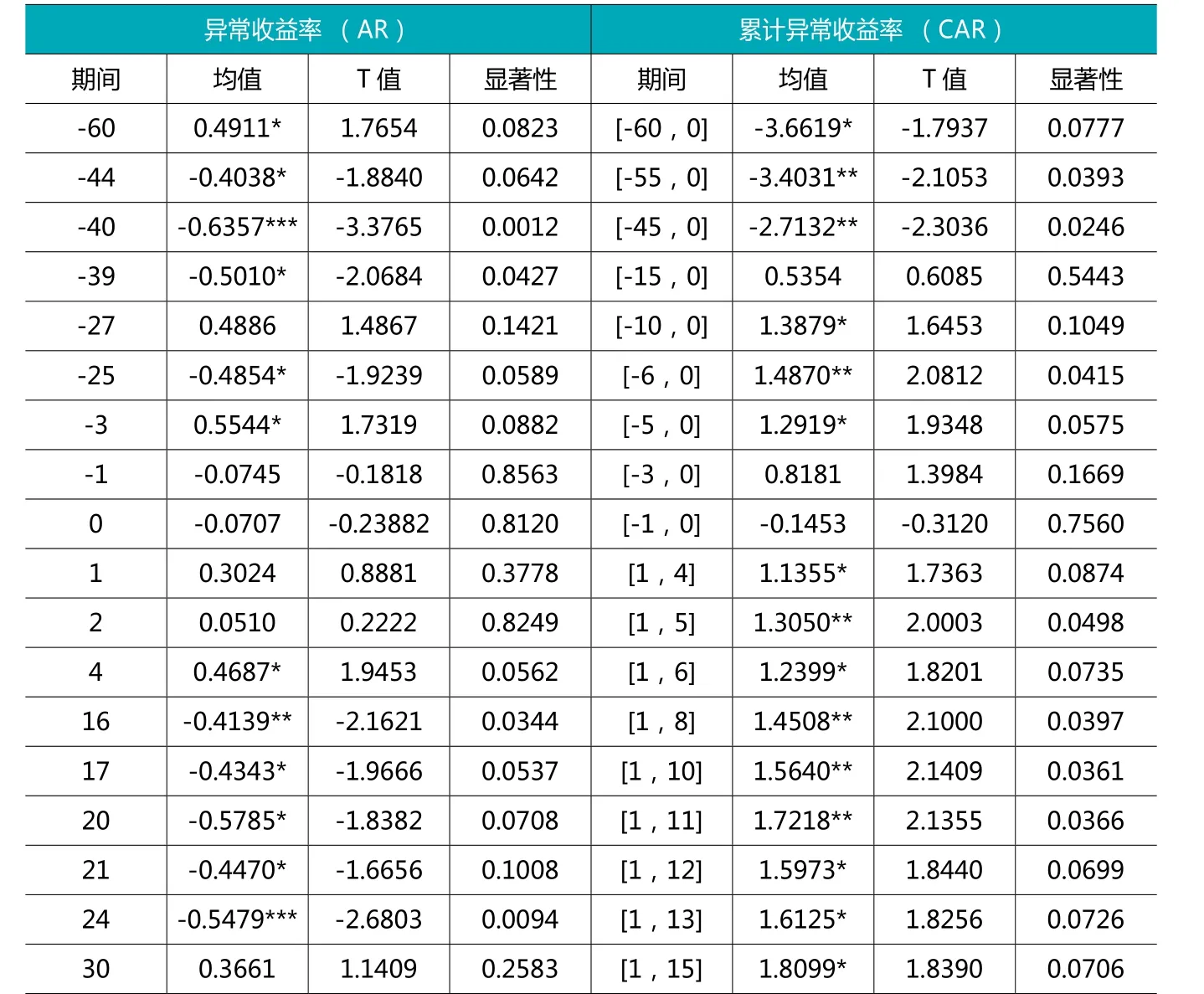

表2 平均异常收益率和累计异常收益率

其中,Rit为股票在交易日i的收益率,Rmt为交易日t的市场收益率,本文中采用沪深两市指数收益率的加权平均来表示,得到各个样本股票的异常收益率后,每个交易日样本的平均异常收益率为:

其中,n为样本总数,t为事件窗口期。为了更好地刻画事件对股票收益产生的影响,依据异常收益率计算出某只股票的累计异常收益率为:

4.统计检验

本文采用T检验方法来检验异常收益率是否显著异于零。AR和CAR的T统计量为:

三、研究结果

通过公式4、5的T值来检验AR和CAR是否显著为0,AR和CAR的统计结果见表2。由于数据较多,这里只列出具有显著性的统计结果。从表2左半部分可以看到,下修转股价公告日前60天内AR值有六次呈现显著性特征,其中四次都是负效应。公告日当天和前后一天的值不具有显著性。但是公告日第四天AR值是显著的,且为正效应,由于下修公告一般在下修实施日前一天或两天发布,因此可以说下修公告对股价产生显著的正效应。在公告日第16、17、19、20、21、24天AR值均是显著的,且有五次是负效应。表2右半部分中,对事件窗口[-60,60]里的CAR值的统计检验结果表明,事件日前后均具有异常收益。可以看到从[-60,0]到[-45,0]期间CAR显著为负,公告日前[-1,0]和[-3,0]的CAR值是不显著的。除了[-15,0]外,表中其他显示的CAR值都显著,且均为正值。公告日前的累计异常收益集中在 [-60,-45]和[-10,-5]这两段时间,分别是负效应和正效应,公告日后的累计异常收益集中在[4,15]这段时间,是正效应。考虑到下修转股价都是在股价下行期间,公司为了避免触发回售才作出的决定,即使没有下修转股价公告,股价也一直在累积负的超额收益,所以公告效应在这里更多体现为逆转效应。而[-10,-5]和[1,15]两个期间的股价表现均为正向的影响,两个期间累计都有正的超额收益率,说明转股价下修公告对于股价下行的情况有一定的逆转。

表 3 修公告日的样本的描述性统计

表4 下修公告日前第60个交易日的样本的描述性统计

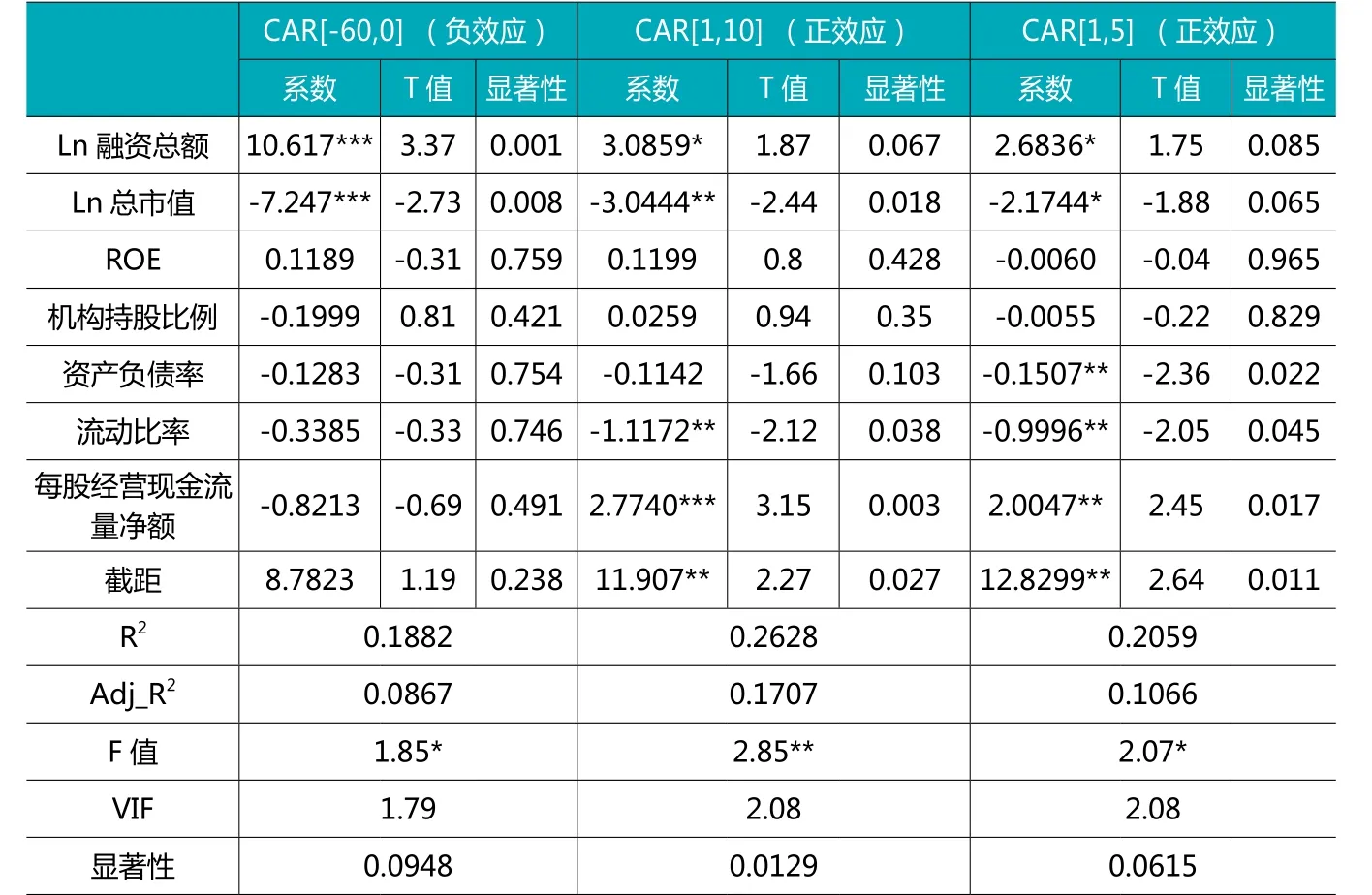

表5 回归统计结果

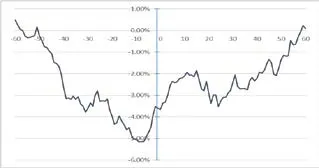

图1反映在[-60,60]天里公司股价的累计异常收益。图中可以看到股价累计异常收益在公司发出下修公告的[-60,-10]天时一直处于下跌中,在-10天左右开始逆转上升,并且异常收益的增加一直持续到公告日后15天左右,此后短暂回落后继续上升到事件窗口期末期。这表明从整体上看,下修公告发布前股价在[-60,-10]期间一直有负的累计超额收益,股价已经基本满足下修转股价的条件,由于市场对公司发布公告的预期,公告的发布对股价产生了正向的影响,表现在[-10,60]的累计超额收益整体上持续上升。

四、回归分析

国内外学界对可转债下修的股价效应研究较少,但解释可转债发行赎回对股价效应的理论或假说较为丰富。结合相关理论,本文认为对于可转债下修转股价日的股价效应可能与公司的经营前景、财务状况等个多因素相关。除此之外,机构投资者目前是市场上流通可转债的主要持有者,据统计机构投资者共持有约90%,因此也将机构投资者对可转债标的个股的持有情况纳入考虑范围。综上所述,这里采用以下指标来解释国内上市公司可转债下修转股价日后的股价正效应:可转债融资总额、总市值、净资产收益率、机构投资者持股比例、每股经营活动产生的现金流量净额、流动比率和资产负债率。

CARi:第 i家公司下修日后[1,10]的累计异常收益率;

Ln(Rzze):可转债融资总额,以自然对数形式表示;

Ln(Zsz):公司总市值,以自然对数表示;

ROE:表示净资产收益率,反映公司的盈利状况;

Cgbl:表示可转债标的个股的机构持股比例;

图1 累计异常收益

Xjll:表示每股经营活动产生的现金流量净额,反映公司的现金流创造能力;

Ldbl、Zcfzl:流动比率和资产负债率,从现金流创造能力、短期偿债能力和整体负债比率两个维度反映企业的财务状况;

α:回归估计系数。

表3为下修公告日的样本的描述性统计,表4为下修公告日前第60个交易日的样本的描述性统计。下修公告日样本公司具有以下特征:融资规模大,平均可转债融资额为13.45亿;总市值平均为84.14亿;ROE平均5.89,以上三个指标表明公司的价值处于相对正常的水平。机构持股比例平均值为24.71,最大值为88.45,最小值为0。每股经营活动产生的现金流量净额平均值为0.44,接近市场平均水平。流动比率平均值为1.79、资产负债率平均值为54.14,样本公司短期偿债能力较强,资本结构良好。

在进行回归分析之前,先对各个变量进行相关性检验,结果表明总市值与可转债融资总额的相关系数0.7418大于0.7,且在0.01概率水平上显著。为了避免变量之间的多重共线性,检验其方差膨胀因子VIF,对模型进行诊断,本回归模型中VIF平均值分别为2.08、1.79,最大值为3.56和2.50,通常认为VIF小于10则系数之间不存在明显的共线性,所以总市值与可转债融资总额之间的相关性并不影响模型结果。

以[1,10]时间段的累计异常收益为被解释变量,下修公告日的相关指标为解释变量按照公式进行回归分析,结果见表5回归统计结果。结果表明融资总额与下修日后的正效应呈显著的正相关关系,可以用财务杠杆假说解释这一现象,可转债具有债务融资与股权融资的双重特点,即可转债可以使得上市公司以较低的利率取得资金,降低了公司前期的筹资成本,到后期往往通过赎回促使投资者转股,从而避免还本付息的财务压力。因此,发行公司财务困境风险小。在不考虑财务困境,税盾随着债务额增大而增加,公司通过用债务代替权益来提高总现金流以及公司价值。

总市值则与股价正效应呈负相关,市值较大的股票往往股性较弱,活性与敏感程度较小盘股较低。

股价正效应与ROE、机构持股比例呈正相关,即机构投资者是可转债的主要持有人,当其持有标的股票时,股价的上升意味着可转债价值的上升和持仓股票产生浮盈,因此机构持股比例较高的股票对应的可转债下修时,机构投资者往往会有更多的买入行为,从而抬高股价,但该指标在统计上显著程度不高。

反映公司资本结构的资产负债率与股价效应呈负相关,但其显著性为0.103,进一步,当采用CAR[1,5]作为被解释变量进行回归分析时,发现资产负债率均在5%概率呈显著负相关。这表明资产负债率只是在短时间内对股价效应产生负影响,未来随着时间的推移,可转债转股后资本结构将得到改善,资产负债率对股价的影响会逐渐减弱。

流动比率越大,股价正效应越小,即短期偿债能力越弱,股价正效应越大,结合可转债的回售条款不难理解,可转债转股价的下修对短期偿债能力弱的公司而言会减少更大的经营风险,因此股价正效应更加显著。

股价正效应与每股经营现金量净额呈显著正相关,该指标除了能直观反映公司现金流创造能力之外,较大的每股经营净现金流在一定程度上也代表公司会支付更多股利,增加股东的利益。

以[-60,0]时间段的累计异常收益为被解释变量,将下修公告日前第60个交易日的相关指标作为解释变量,按照公式进行回归分析。结果表明融资总额与下修日前的负效应呈显著的正相关关系,总市值与负效应呈显著的负相关关系。

五、结论

可转债转股价下修这一事件在一定程度上逆转了股价下行的趋势,并产生了正向的影响。在可转债下修公告前,标的股票存在显著的负累计超额收益率,其中[-60,0]的累计异常收益为显著的 -3.66%。累计异常收益在-60天时开始显著,持续到-44天。而上市公司发布可转债转股价下修公告后,标的股票的累计异常收益为显著的正效应。下修公告日后,AR多次出现显著的正值,在[1,5]期间的CAR达到了显著的1.31%。这表明可转债下修公告对标的股价产生了正的影响。运用多元回归方法分别对[-60,0]、[1,5]及 [1,10]三个时间段的累计异常收益进行分析:股价负效应与融资总额呈正比;与总市值呈反比。股价正效应与融资总额、每股经营现金流量净额呈正比;与总市值、流动比率、资产负债率呈负相关,机构持股比例在统计上不显著。长时间的股价下跌往往意味着可转债面临较高的回售风险,可转债转股价的下修极大缓解了公司可能因可转债回售而面临的偿债压力,除此之外也可以用财务杠杆假说解释这一正效应。