资产证券化、银行风险承担与异质性效应

2019-08-19

(西南大学 重庆 400000)

一、引言

我国资产证券化业务在2005年启动试点,由于国际金融危机的发生,在2009年被监管部门暂停。2012年《关于进一步扩大信贷资产证券化试点有关事项的通知》的出台,标志着我国资产证券化业务的重新启动。为了合理管理资产证券化业务,繁荣资产证券化市场,监管部门需要从微观层面理解商业银行资产证券化对银行风险承担的影响。本文深入到银行层面,将Z值作为银行风险测度指标,16家主要上市商业银行信贷资产支持证券发行情况作为研究对象,试图考察以下两个问题:第一,商业银行资产证券化是否能有效降低其风险承担水平;第二,不同类型商业银行开展资产证券化对其风险承担水平的影响是否存在异质性效应。

二、文献综述

因我国资产证券化起步晚,且在次贷危机发生后暂停过一段时间,与此同时,业务开展也受到很多限制,因此国内学者倾向于研究美国资产证券化与风险水平之间的关系,对于我国资产证券化业务的研究相对欠缺。李文弘(2005)从理论角度进行了分析,认为开展资产证券化业务不能完全将资产负债表内的风险转移出去。王军生和邹东哲(2016)以我国主要上市银行为研究样本,构建面板数据,研究了信贷资产证券化对银行稳定性经营的影响,结果表明,商业银行进行资产证券化业务,不仅可以降低银行的风险水平,还可以提高盈利能力,从而达到稳定性经营的目的。郭甦和梁斯(2017)以中国商业银行2000-2015年的数据构建了动态面板模型,以Z值作为风险度量指标,使用SYS-GMM的方法实证研究了银行开展ABS业务对商业银行风险承担水平的影响,结果表明,开展ABS业务有助于分散银行风险承担,同时,不同类型商业银行开资产证券化业务的影响依赖于银行的特征变量。同样的,廖静仪(2019)从信用风险和流动性风险的视角做了实证研究,结果表明资产证券化与上述两种风险存在显著的负相关关系,并且依赖银行层面上的特征变量。

三、变量选取与数据说明

(一)变量选取及数据说明

本文参考大部分文献的做法,选择Altman Z-score模型(以下简称为“Z值”)作为商业银行风险的度量指标并将Z值作对数处理得到LNZ进行实证研究。

本文基于数据可得性,选择银行当季度信贷资产证券化产品发行次数作为衡量资产证券化程度的代理变量,以下称为证券化频次(FREQ)。为了有效考察商业银行资产证券化业务对其风险承担水平的影响,必须控制其他特征变量,选取商业银行总资产衡量银行资产规模,并使用总资产的对数值LNSIZE进行实证分析。选取商业银行季度资产收益率(ROA)来衡量银行的盈利能力。本文以商业银行贷存比(LDR)作为衡量银行流动性水平,即银行贷款资产与存款资产之比。另外,杠杆倍数作为衡量银行风险的重要指标,将其选取作为实证检验的控制变量。宏观层面上,控制了同比季度经济增长率(GDPQ)。

(二)模型设定

本文主要聚焦如下两个问题:(1)资产证券化是否能降低商业银行风险承担水平。(2)资产证券化对不同类型商业银行风险承担影响是否存在着异质性效应。针对问题(1),设定基准模型如下:

十几年后,在一个阴霾的秋日里,我跟一位司机开大卡车去给一个镇子拉活儿。那是一个弥望郁然、有山有水的镇子,镇子被一层薄薄的流雾缠绕着。

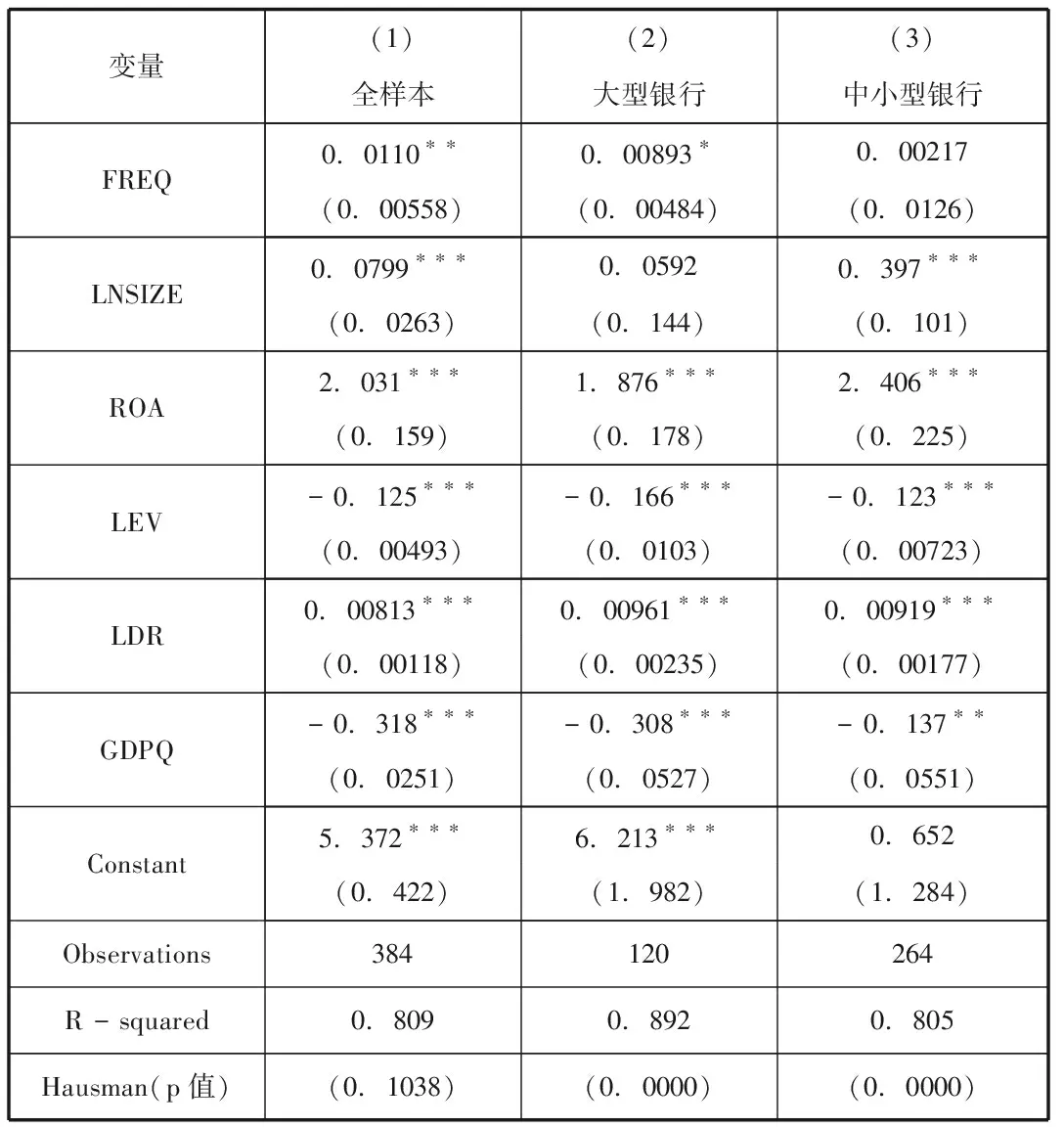

表1模型(1)为基准模型下Z值对数对证券化频率(FREQ)的回归结果,如表所示,根据豪斯曼检验结果,不能拒绝原假设,因此选择随机效应模型进行回归。回归结果显示,被解释变量LNZ与解释变量证券化频率(FREQ)呈正相关关系,系数为0.0110,且在5%的显著性水平下显著。由于Z值越大,银行风险承担水平越低,可见,商业银行开展资产证券化业务可以降低其风险承担水平。从银行特征变量来看,资产收益率(ROA)的系数为正,在1%的显著性水平下显著。银行规模(LNSIZE)与风险承担之间的关系为正,表明银行规模越大,其抗风险的能力越强。杠杆在1%显著性水平上显著为负,说明过度提高杠杆时,银行面临更多的运营风险。贷存比(LDR)系数显著为正,当银行出现风险时,具有更多的流动性来缓冲风险。在宏观层面上,由于银行具有顺周期性,经济快速增长可能会带来过度的信贷扩张,导致银行面临更多的违约风险。

(2)通过比较关键词与关键词之间连线的粗细程度,可以发现,创客教育与创客课程之间的连线是最粗的,说明创客教育的实施与创客课程的开发密切相关。早期创客教育处于一种较零散的状态,随着创客教育的深入发展,以课程为载体的创客教育模式逐渐成为现实需要,创客课程的设计与研究也成为近年来创客教育研究的核心话题[9]。

(1)

针对第二个问题,考虑到银行之间的个体差异,如资产规模,盈利能力存在着不同情况,其资产证券化业务对银行风险承担的影响或许会受到一些影响,基于以上考虑,为了检验这种异质性是否存在,本文将样本中16家银行划分为大型国有银行(中国银行、农业银行、工商银行、建设银行、交通银行)和中小型银行(除大型国有银行余下11家商业银行),进行分组回归,分别考察资产证券化对不同商业银行风险承担水平的影响。

其中i=1,2,3…,代表银行个体。t表示时间。

本文选取2013年第一季度到2018年第四季度我国16家上市商业银行的财务数据,构建面板数据。在对数据进行回归之前,首先对模型进行豪斯曼检验,根据结果选择估计模型。

四、实证分析

(一)资产证券化对商业银行风险承担影响的分析

由表6可知,整体正确率ACC=0.7430,查准率P=0.6589,与SVM模型的结果相差无几。但其F1值比SVM的F1值小,表明Logistic模型的整体指标评价结果不如SVM模型,且AUC=0.7466,表明相较于SVM模型,Logistic模型的区分能力较弱、模型的泛化能力也较差。

RISKit=C+β0FREQit+β1LNSIZEit+β2ROAit+β3LDRit+β4LEVit+β5GDPQi+∈it

在实现共同富裕的进程中,中央多次强调要注重社会公平,合理调整国民收入分配格局,切实采取有力措施解决地区之间和部分社会成员收入差距过大的问题;在大力发展生产力基础上,着力提高低收入者收入,扩大中等收入者比重,有效调节过高收入,规范个人收入分配秩序。我们强调共同富裕,绝不是否定先富政策,是对邓小平先富带共富思想的继承和发展,所以先富与共富统一于发展中国特色社会主义共同富裕事业的实践,通过先富的量的积累,实现共富的质的变化,所以先富是实现共富的途径和手段,没有先富就不能实现共富的目的和目标,但先富必须服从和服务于共富这个目的和目标。

(二)资产证券化对商业银行风险承担影响的异质性分析

对于银行异质性的分析,本文首先将我国主要上市商业银行分为大型国有商业银行和其它中小型银行(分组规则见上文),然后进行分组回归。表1中,模型(2)为大型国有银行的回归结果,模型(3)为中小型银行的回归结果。模型(2)的解释变量显著为正,而模型(3)的解释变量不显著,这是由于我国资产证券化业务起步比较晚,中小型银行业务在业务的开展上有一定的限制。根据本文测算,样本中11家中小型银行平均每季度分别发行0.4886只信贷资产支持证券。由此可见,中小型银行开展资产证券化业务对其风险承担的影响可以不计。模型(2)解释变量(FREQ)在10%的显著性水平下显著,从实际情况来看,大型国有银行由于在业务渠道上的优势,其资产证券化业务的扩张也具有更多的便利条件,使其业务规模进一步强化。根据分组回归结果,可以认为在中国,对于不同类型的商业银行,因其内在特征具有很大的差异,资产证券化业务对其风险承担的影响也存在异质性效应。

表1 实证检验结果

五、结论与建议

根据实证结果,主要有以下研究结论。第一,资产证券化业务是具有风险承担渠道的,能够降低银行风险承担。第二,资产证券化业务对不同财务特征银行的风险承担水平的影响具有异质性效应,其中大型银行开展资产证券化业务能够显著的降低自身风险承担水平,然而中小型银行开展资产证券化业务并不能显著影响其风险承担水平。根据本文结论,提出如下两点政策建议:

第一,从监管机构的角度上,由于目前我国资产证券化业务还处于起步阶段,基于资产证券化能够降低银行风险承担水平的结论,监管者应当稳步的推进我国资产证券化业务的开展,但也要加强金融系统风险的防范。第二,从商业银行的角度上,因为目前业务规模较小,应该进一步推动自身业务扩张,并积极的探索不同类型的资产支持证券,将更多符合条件的资产放入资产池,有助于银行长期稳定发展。同时,银行也应该根据自身资产组合决定发行资产证券化产品,不能滥发资产证券化产品,引起风险聚集。