P2P网络借贷平台的羊群行为存在性研究

——以拍拍贷为例

2019-08-19

(厦门大学嘉庚学院 福建 漳州 363105)

一、引言

羊群行为一直是行为金融学中的重要话题,但是目前关于投资者羊群行为的研究主要针对的是股票市场,其研究还存在不少的干扰因素。相比之下,P2P借贷市场的数据具有独特的优势,为检验羊群行为提供了便利。

由于P2P网络借贷的整个交易过程都是在互联网中进行的,而互联网本身又具有较高程度的隐藏性和跨空间等特点,这就使得P2P网络借贷平台中的贷款者很难掌握借款者的真实信用状况,那么其他贷款者的决策信息就会成为该贷款者投资决策的重要依据,这就为平台存在羊群行为提供了理论上的可能性,而羊群行为的盲目性会让平台中更多的贷款者遭遇到资金安全问题。

(一)羊群行为存在性研究

关于P2P平台的羊群行为问题,国外已经有学者进行了探究。Eunkyoung Lee和Byungtae Lee(2012)[1]借助韩国最大的P2P平台中每天可观测的大样本数据,从P2P贷款评估中获取相关变量,构建了多项logit市场份额模型,证明了羊群行为的存在,并且发现随着投标的进展,羊群效应是边际效应递减的。但由于P2P市场具有本土化特征,例如美国Prosper平台是基于利率竞价机制进行运营的,而我国几乎所有的P2P借贷平台都是采用固定利率机制,且相较于国外成熟P2P借贷市场的我国P2P市场还处于新兴阶段,因此利用我国数据探究P2P市场的羊群行为是否存在是有意义的。

(二)羊群行为形成的解释

1.心理机制。宋军和吴冲锋(2001)[2]在探究金融市场中的羊群行为时指出,从众心理即个人受到外界人群行为的影响,而在自己的知觉、判断、认识上表现出符合于公众舆论或多数人的行为方式,是与生俱来的。因此,投资者在P2P平台进行投资活动时往往容易产生从众心理跟随大多数人的投资决策。

2.信息不对称机制。对于产生羊群行为的原因,学者们普遍认为是市场中的信息不对称造成的投资人决策困难,而这一点在“线上化”的P2P网贷中更为突出。对于引发羊群行为的具体诱因,学者们也做了相关研究。Herzenstein et al.(2008)认为投标的积累量是诱发羊群行为的重要原因,积累量越大意味着贷款申请越容易成功。由于我国P2P网络借贷行业还处于初级发展阶段,参与交易的用户并没有很多经验,就借款人来说,大多数借款人往往是第一次借款,他们没有往期借款信息以及偿还信息。就贷款人来说,由于缺乏经验以及不确定的认证信息,观察和学习其他投标者的行为似乎变成了引导自己进行决策的更好途径。考虑到虚假的认证信息和复杂并且不确定的网络借贷环境,面临成千上万个借款项目,缺少经验的贷款者往往需要观察和学习其他贷款者的决策进行投标,因此信息不对称成为了P2P网贷平台存在羊群行为的一个重要原因。

3.平台机制。刘轶、赵宣和罗春蓉(2015)[3]在对现有文献进行梳理时对国内外的P2P运营模式和交易行为进行了总结分析。在P2P网络借贷平台上要想真正完成交易必须满足两个条件:第一,投标项目必须达到满标;第二,满标后平台要进行审核,待审核通过,交易才真正实现。正是因为网贷平台的这两个交易条件,使得贷款者进行投标时需要付出一定的时间成本和精力,所以从机会成本的角度考虑,贷款者都会选择那些已经拥有较多投标次数的借款项目,这会减少投标项目满标的等待时间,进而缩短整个交易时间,因此羊群行为在P2P网贷平台中形成了。

二、实证研究设计

(一)验证方法选择

羊群行为在金融学领域有很多测度方法,但由于网络借贷平台的交易机制与金融市场的交易机制大不相同,因而网络借贷平台中的羊群行为有其特殊性。P2P网络借贷平台中羊群行为测度的方法主要可以分为3类:依据投标份额测度羊群行为;依据投标时间测度羊群行为;依据后续投标测度羊群行为。

本文将选取第三种测度方法,这是因为前两种方法只是测度了羊群行为的表面现象。针对第一种测度方法,随着时间的增加,投标份额会增加,但是这种增加未必是由于羊群行为引起的,也有可能是借款者的信用等级造成的。第二种测度方法中平均投标时间的减少也未必是由于羊群行为引起的,也有可能是借款者的借款利率引起的。只有第三种测度方法是直接根据羊群行为最本质的特征而设计的,即当前投标数目对获得后续投标的影响。

下面将借鉴廖理、李梦然等人(2015)提出的实证模型[4],即把订单在第t个小时所占的市场资金接受份额作为被解释变量,具体可以从标的被投资的次数,即投标人数,或者被投资的金额,即进度,两个角度对市场资金接受份额进行度量。

(二)变量选择

影响后续投标的因素有很多,根据以往P2P网络借贷平台贷款人行为决策的研究结论和拍拍贷平台的借贷交易特点,可以将其分为3个维度进行分析:标的特征,包括借款金额、年利率、期限(月)、当前进度、当前投标人数;信用特征,包括魔镜等级、成功次数;个人特征,包括性别、年龄。

“当前进度”和“当前投标人数”分别表示第一次数据抓取时借款标的完成进度和投标人数。“后续进度”和“后续投标人数”分别表示1个小时后第二次抓取时该借款标的进度增加值和投标人数增加值。“魔镜等级”是拍拍贷对借款人信用等级指标的升级处理,并基于历史数据对7个等级的目标违约率给出了预测。此处魔镜等级变量的取值为目标违约率,其理论上应与因变量即后续进度、后续投标人数负相关。性别变量,“男”取“1”,“女”取“0”。

(三)数据来源

“拍拍贷”成立于2007年6月,是国内第一家网络借贷平台,具有较成熟的线上运作模式,以及较好的审核机制和催收机制。且“拍拍贷”平台对借款人当前借款数据的公布较为详尽,为确保实证的有效性,本文将“拍拍贷”公布的当前借款项目的数据进行提取,在2016年6月23至24日,分十次每次抓取100条,共500条借款标的当前与后续数据。剔除了重复出现的借款者和资料缺失的借款项目,最终确定428条不同借款者的借款项目数据。

(四)模型构建

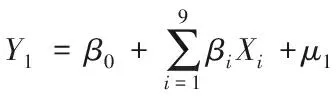

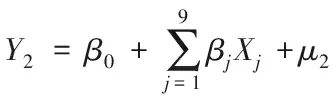

为了有效的衡量出出借人在“拍拍贷”平台进行投资决策过程中羊群效应的存在,建模如下:

其中模型一以后续进度为被解释变量,探究当前投标人数和当前进度对后续进度的影响。模型二以后续投标人数为被解释变量,探究当前投标人数和当前进度对后续投标人数的影响。若X1和X2回归系数显著为正,则表示当前投标人数越多、当前进度越大,后续投标人数或后续进度就越大,说明P2P网络借贷中存在羊群行为。

三、实证研究分析

用Stata进行OLS回归,得到表1的回归结果。

比较模型一和模型二可知,模型一的拟合效果不如模型二。究其原因,是因为拍拍贷平台的每人每标的最低投资额为50元,而借款标的金额通远远大于50元,此外,拍拍贷平台所提供的进度百分数实际值为两位小数,换算后存在一定误差。

模型二的拟合效果较好,即用后续投标人数而非后续进度能更好的表现P2P网络借贷中的羊群行为。当前投标人数系数为正,且在1%的水平下显著,表明当前投标人数越多,该标的能够吸引的后续投资者数量越多。表明P2P平台的投资者在借贷过程中更爱追随多数人的投资决策,即存在羊群行为。借款金额系数为负,表明金额越大投资者越会选择规避投资该标的。年利率系数显著为正、借款期限显著为负,表明利率越高、期限越短投资者的投资倾向越大,这与经济现实相符。成功次数和魔镜等级均显著,其中成功次数系数为正、魔镜等级(其取值为违约率)系数为负,表明借款人信用等级越高、往期借款表现越好,越易筹集到款项,这均与现实相一致。

表1 模型回归结果

注:*p<0.05,**p<0.01,***p<0.001

四、结论

本文选取“拍拍贷”平台,针对其上投资者的投资过程是否存在羊群行为进行实证研究,研究结果显示,当前投标人数对后续投标人数产生了显著的正向影响作用,当前投标人数越多,该标的能够吸引的后续投资者数量越多。表明P2P平台的投资者在借贷过程中更爱追随多数人的投资决策,即我国P2P网络借贷平台是存在羊群行为的。此外,当前进度、借款金额、年利率、期限、成功次数、魔镜等级等变量也对后续投标人数起到了一定的影响。

本文的研究对P2P的实践和发展有一定的启示意义。近年来,中国的P2P网络借贷市场日益发展壮大,吸引了广泛的投资者加入。但是相比较于其他投资途径而言,P2P投资者面临着更加严重的信息不对称。我国P2P借贷市场中借款人的信息披露尚不能满足许多投资者的实际需要,这些投资者需要通过观测他人投资的行为进行决策,从而表现出投资者的羊群行为。羊群行为的盲目性会让平台以及平台中更多的贷款者遭遇到资金安全问题。因此,如何缓解P2P平台的信息不对称程度是需要思考的重要问题。