基于沃尔评分法的海澜之家财务状况分析

2019-08-19

(四川师范大学 四川 成都 610000)

一、前言

财务分析在企业管理中发挥着不可替代的作用,正确理解和分析财务报表的信息可以帮助内部管理者、外部投资者全面准确了解过去、评价现在和预测未来。海澜之家在服装家纺行业的地位举足轻重,其成长和发展一直吸引着我国学者和社会公众的关注;且我国学者也对该企业的战略、运营模式以及财务状况等进行过相关研究。

在财务状况方面,现有研究既有以海澜之家自身财务状况为对象的纵向研究(如王翊,2012[1];张瑞娟,2016[2];蔡文洁,2018[3]),也有以相关企业为参照的横向对比研究(如邹丹丹,2016[4])。但纵向研究多是对各相关财务维度相应指标进行分类研究,缺少对海澜之家整体财务状况的研究;横向研究多以同行业中财务表现良好或与海澜之家类似企业为参照,缺乏以行业平均水平为参照的对比研究。

因此,本文借助同花顺2015-2017年公开数据,以沃尔评分法为研究方法,行业平均水平为参照;在分析海澜之家各维度财务表现同时,对其整体财务状况做出评价。

二、沃尔评分法

沃尔评分法是有别于传统单项财务评价法的一种综合评价法;由亚历山大·沃尔提出。其操作过程如下,第一,选定财务指标体系;第二,为各财务指标赋权;第三,将参照对象各财务指标值确定为标准值;第四,以研究对象实际指标值除以相应指标标准值得到关系比率;第五,以各指标关系比率乘以相应权重进行加总即得到沃尔评分综合指数(下文简称综合指数)。

此外,亚历山大·沃尔除提出综合指数计算方法外,还设计了指标体系及相应权重,为后续理论研究、实际应用提供了借鉴。但由于不同国家经济环境的差异、不同行业企业发展模式差异等原因;使得该指标体系、权重设置的普适性受到怀疑。因此,各国学者依据具体研究对象构建了相应指标体系、权重体系;此外,还有学者对综合指数计算方法提出了改进(如对指标关系比率临界值进行限定)甚至改变了指数的计算方法(如“基准分+调整分”计分法的提出)

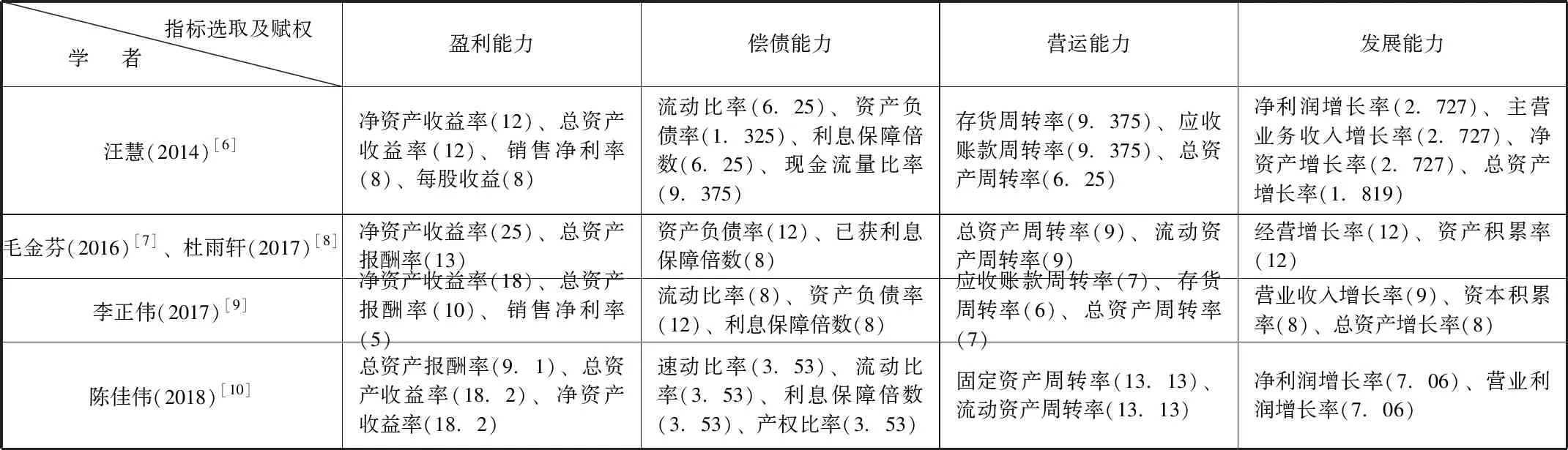

在指标体系构建方面,我国学者汪慧(2014)等以我国经济背景为基础构建了评价指标体系。在指标权重方面,除我国学者依据具体研究情况设定了相应指标体系、权重配置;财政部、国家经贸委等部门也针对我国具体情况设定了企业绩效评价指标体系及相应权重设置[5]。这为本文研究提供了借鉴。

表1 有关学者对沃尔评分法的指标选取及指标赋权的总结

在各指标关系比率(进而指标最终得分)临界值设定方面,由于最初沃尔评分法对单项财务指标的关系比率(最终得分)没有进行上下限设置;因此当某一指标严重异常时(尤其是该指标实际值远高于标准值时);该指标的极端得分会对企业整体的综合得分产生巨大影响,从而掩盖了其余指标得分所反映的信息;最终可能造成错误的评价。因此;罗爱芳(2011)[11]提出应该给每个指标设置评分上限(权重的1.5倍或2倍)和评分下线(权重的0.5倍)。梅元清(2016)[12]在其研究中设定了单项指标最终得分的上下限,规定单项指标最高得分为指标权重2倍,最低得分为指标权重的0.5倍;王钰(2018)[13]在其研究中进行了相同处理。

在综合指数核算方面,当前存在“直接计分法”、“基准分+调节分计分法”两类核算方法;前者由沃尔提出,后者则针对前者进行了较大改进且对数据提出了更高的要求。因此本文采用“直接计分法”核算综合指数。

三、沃尔评分法指标体系设计

借鉴已有研究成果,本文从指标选取、权重赋予、指标临界值限定、综合指数计算方法出发,构建了表2所示的综合指数指标体系;并依据2015年数据对该年综合指数构建过程进行了列示。由于各年综合指数构建方法相同,因此仅将2016、2017年计算结果列示在表3中。

表3 2015-2017年海澜之家综合评分情况汇总

四、财务状况分析

基于上文可知,首先,该指标体系能够衡量服装家纺行业整体在各财务维度上平均表现水平,且能对各维度平均水平进行纵向分析;其次,该指标体系能够衡量海澜之家在各财务维度的表现水平,且也能进行相应维度的纵向分析;再次,该体系能分析海澜之家各维度与行业平均水平的横向对比,且能对各维度横向对比结果进行纵向分析;最后,该指标体系能够计算以行业平均为参照的条件下,海澜之家综合财务绩效,并能对该绩效进行纵向分析。且具体分析结果如下:

在服装家纺行业整体各财务维度平均表现方面,本文有如下结论。第一,盈利能力方面,行业盈利能力呈现出下降趋势。第二,偿债能力方面,行业整体短期偿债能力比较稳定,长期偿债能力有所上升;行业整体偿债能力仍较为稳健。第三,营运能力方面,应收账款周转率、存货周转率均有所上升,仅总资产周转率略微下降;故行业整体营运能力仍然较好。第四,发展能力方面,行业表现出发展疲弱的态势。因此,总的来说2015-2017年间,一方面,服装家纺行业的偿债能力、营运能力较好,表明行业整体运营、发展较为健康;但另一方面,行业盈利能力和发展能力却表现疲弱,这表明行业的获利能力提升、发展空间扩大等存在一定的障碍。

在海澜之家财务状况纵向分析方面,本文有如下结论。第一,海澜之家盈利能力呈现出略微下降的趋势。第二,海澜之家短期偿债能力略微下降,长期偿债能力有所增强;整体偿债能力较为稳定。第三,海澜之家营运能力处于较稳定的状态。第四,海澜之家发展能力降低。总体而言2015-2017年间,海澜之家的财务状况变化与行业财务状况变化轨迹相似;也表现出偿债能力、运营能力较稳定,但盈利能力、发展能力疲弱的特征。

在海澜之家财务状况与行业整体状况各具体维度横向对比方面,2015-2017年间,海澜之家除长期偿债能力略低于行业平均水平外;在其他维度、其他指标上均优于行业平均水平。此外,指标综合评分显示,海澜之家综合财务状况一直优于行业平均水平,且一直向着更优的方向发展。

五、结论

通过构建沃尔综合评分指标体系,本文对服装家纺行业在盈利能力、发展能力、产债能力、运营能力四个财务维度上的平均表现水平进行了测算并进行了纵向分析,发现虽然行业在债务偿还能力、运营能力方面表现稳健,但盈利能力、发展能力却表现疲弱;这说明虽然行业近期发展健康,但长期发展扩张却面临瓶颈。进一步,本文发现虽然海澜之家整体财务状况优于行业平均水平,且与行业平均水平的差距不断扩大;但依据具体维度的分析结果发现其发展轨迹与行业整体相似,在近期、长期发展中面临与行业相同的瓶颈。

【注释】

①由于关系比率与权重乘积超过了得分上限,因此进行缩尾处理;即该指标得分取得分上限

②该指标为负是由于利息费用为负;因此,该指标得分参考已有研究做法取得分上限

③由于关系比率与权重乘积超过了得分上限,因此进行缩尾处理;即该指标得分取得分上限