建立股票质押宏观风险预警指标,防范股票质押引发市场风险

2019-08-16葛致壮唐婧

葛致壮 唐婧

摘要:上市公司股票质押业务的主要风险,是当股票价格跌近平倉线而大股东没有能力及时补充抵押物时,会导致投资者信心受损和股票暴跌。建议建立股票质押宏观风险预警指标(RIPS),并利用该指标跟踪研判股票质押可能引发的市场风险,测算当前普遍存在的高比例质押现象对股票质押风险的影响,深入分析股票质押市场风险的结构性特征。一是可以利用RIPS指标持续跟踪监测股票质押风险;二是研究建立大股东质押比例上限逆周期、结构性调节机制;三是要求证券经营机构加强相关风险管理,做好股票质押业务压力测试工作。此外,要完善相关应急处置预案。

关键词:上市公司 股票质押 风险预警指标

股票质押融资为受到传统融资方式约束的企业提供了新的融资渠道,且抵押物具有流动性强、定价市场化程度高等特点,较受资金出借方青睐,呈现快速发展的局面。与之同时,股票质押业务对股票市场运行的影响也日益显著,其可能引发的市场风险已成为监管者必须面对的挑战。

一、从每笔股票质押合约的微观风险入手,把握股票质押宏观风险具有合理性和可行性

2013年6月24日沪深交易所推出场内股票质押业务以来,股票市场曾出现过数次波动,股票质押业务也屡次出现风险。实践中,被质押股票遭遇直接平仓的情形虽不多见,但股价跌近质押平仓线时,容易导致进一步快速下跌。这是因为尽管有诸多限制约束资金出借方直接卖出被质押股票,但当平仓风险发生时,若大股东无法及时补充质押物,出借人仍能对大股东实施惩罚,引发市场潜在风险。由此可见,以股票出质人是否在不利的市场环境里有追加抵押物的能力为抓手,建立股票质押风险指标具有合理性。

实践中,证监会可从中国结算获得场内、场外所有股票质押业务的微观数据。因此,以股票质押合约为基础单元,通过加总形成股票质押风险指标体系具有可行性。

二、RIPS指标算法简明,风险提示作用显著

股票质押宏观风险指标的建立涉及三个层面的风险测度:第一层是合约层面,股票质押合约风险一看履约保障比例是否低于150%的警戒线,二看合约涉及的大股东是否质押了其超过80%的股票。第二层是个股层面,一份个股的股票质押合约中,如果持股1%以上大股东持有的合约同时满足上述两个条件,该股票将被认定为“风险个股”。第三层是全市场层面,所有“风险个股”的流通市值总和占全市场流通市值的比重即为股票质押业务的宏观风险指标,称为股票质押风险预警指标(简称“RIPS指标”)。该指标数值越大,表明股票质押业务引发市场风险的可能性越大。

2017年RIPS指标出现了两次快速上升,分别是2月至7月和10月至12月,其间股市在板块问出现了明显分化。2017年6月,RIPS指标达到历史新高5.3%,深证主板、中小板、创业板的RIPS指标分别在4月底、6月初和7月下旬达到10.2%、7.3%和8.6%的历史高点;沪市股票质押风险较低,其间维持在2.6%~3.0%。2017年12月,RIPS指数再次走高至4.15%,为年内次高值,创业板、中小板RIPS指标分别为8.9%和6.1%,较9月低点攀升明显;深市主板股票RIPS指标为5.6%,亦较上月有所上升;沪市股票RIPS指标为2.8%,继续保持稳定。

RIPS指标2017年的两次快速上升有内外两方面原因。一方面,中小市值股票被高比例质押的现象(存在某个大股东质押比例超过80%的股票)从2016年开始变得普遍,质押比例过高影响大股东在股价下跌时补充质押物的能力,进而影响投资者对一只股票的信心;另一方面,在市场流动性收紧、金融去杠杆,炒小、炒新、炒概念的风潮退却等背景下,部分高估值的股票尤其是中小盘股股价大幅下跌,履约担保比例持续下降,被质押股票面临平仓压力。

三、大股东高比例质押对RIPS指标的影响和特征

大股东高比例质押股票现象在市场普遍存在。截至2017年12月8日,被大股东高比例质押的股票的流通市值达0.95万亿元,较2016年年底规模上升18.5%。这些股票占上市公司总流通市值比例从2015年7月末的低点15.17%开始上升,10月13日升至2015年以来高位22.4%,最近两月回落至21.5%。

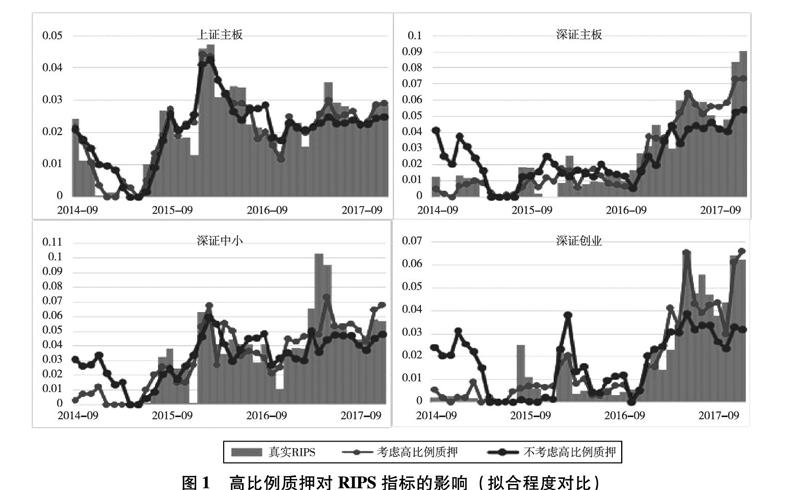

大股东高比例质押股票现象对RIPS指标主要产生两类影响:一是大股东高比例质押股票后,往往在股价下跌时补仓困难,这类影响较为直接;二是股票被高比例质押后投资者信心敏感脆弱,对股价和利率变化反映更加强烈,这类影响虽较为间接,却与股价和利率交互作用,强化了其他市场风险向股市的溢出效果。量化分析的结果显示,对不同板块的市场来说,高比例质押股票现象对RIPS指标的影响呈现出沪小深大的特征,其间接影响比例也不同。如图所示,沪市主板、深市主板、中小板和创业板中,高比例质押股票占比的变化对RIPS指标的变化分别贡献了13.9%、37.1%、31.8%和44.6%的影响,分别占量化模型总解释力的15.4%、41.5%、43.1%和49.8%。

在高比例质押现象较明显的深市股票中,深市主板、中小板、创业板的间接影响占比分别为8.1%、80.5%和28.5%,这表明中小板、创业板股票质押风险对股价和利率的变化更加敏感。

四、当前股票质押市场需防范结构性风险

2017年以来,随着货币政策稳中趋紧,金融监管力度进一步加强,股票市场走势出现分化,股票质押风险也呈现出不同的结构性特征。

(一)高估值股票的质押风险凸显

高估值股票(PE≥60)的股票质押风险远较中、低估值股票(PE<60)严重。截至2017年12月,高估值股票的RIPS指标已从2016年年底的2.1%上升近3倍至5.7%,接近2017年6月初的高点。

值得注意的是,股票质押风险有从低估值股票向中高估值股票的转移趋势。从时间上看,低估值股票RIPS指标自2013年以来一直较高(较其余两类股票高2%左右),前两次RIPS指标大幅上升中表现也与中高估值股票类似。然而自2017年以来,其指标变化却明显小于中高估值股票。

这种转移有两个原因:一方面,近期市场上炒小、炒新、炒概念的风头得到遏制,以“漂亮50”为代表的中、低估值蓝筹股渐渐获得市场的青睐,从侧面反映了投资者价值投资理念逐步形成;另一方面,相对于中低估值股票,高估值股票中的高比例质押占比上升幅度明显较快,从2015年年底的21%一路攀升至2017年12月的26.7%,增幅近30%,而同期中、低估值股票高比例质押占比变化相对温和。这意味着高估值股票的RIPS将更多地受到市场波动和利率变化的影响,其质押风险可能随着股价的下跌或利率的上行集中爆发。相比之下,中低估值股票质押情况较为安全。

(二)传媒业的股票质押风险较高,综合业、商贸业、计算机业高比例质押股票占比增速过快

研究发现,在28个申万行业大类中,传媒业股票质押风险较为集中。该行業RIPS指标在2017年四季度平均达到16%,高于第二梯队水平三倍以上,较2016年四季度平均水平上升12个百分点,增速远较同期其他行业迅速。这可能与该行业前期过度负债扩张有关。另外值得关注的是,综合行业、商业贸易行业及计算机行业高比例质押股票现象过快上升,与2016年四季度的高比例质押股票情况相比,2017年第四季度这3个行业高比例质押股票占比分别上升了12.1个、11.1个和9.4个百分点。高比例质押股票占比的上升,将会对未来这些行业上市公司股票质押风险产生推波助澜的作用。

(三)民营企业股票质押风险较为集中

目前我国股票质押风险主要集中在民营企业,国有企业和央企风险相对较小。截至2017年12月8日,地方国企、央企的RIPS指标分别为0.3%和0.6%,相对较低。而民营企业RIPS指标为7.8%,相对较高。另外,民营企业高比例质押股票占比较高、近期上升速度较快,更加大了民营上市公司的股票质押风险。截至2017年12月8日,央企、地方国企和民营企业的高比例质押股票占比分别为4.5%、11.9%和42.1%,较2016年年底上升-0.68个、1.98个和3.82个百分点。这可能与民营企业融资较难,需要大量利用股票质押融资的现状有关。

五、政策建议

(一)可以利用RIPS指标,持续跟踪监测股票质押风险

RIPS指标兼具结构简单灵活和数据可获得性等优势,并可分板块、分行业甚至是分概念股对证券市场进行深入监测。建议证监会充分利用已开发的监测指标加强对大股东高比例质押股票规模及其潜在风险的监测,了解全市场及其结构性特征,为相关监管决策提供定量分析依据。

(二)建议相关部门研究建立大股东质押比例上限的逆周期、结构性调节机制

依据市场情况对不同市盈率、市净率的股票给出动态的质押业务风控标准,一旦发现股票质押风险有上升苗头或风险呈现出结构性特征,可有针对性地下调大股东股票质押比例上限,降低股价波动风险向股票质押风险的传导压力。

(三)要求证券经营机构加强相关风险管理,做好股票质押业务压力测试工作

一旦股票质押合约出现集体性违约,作为资金出借方的券商就会出现大量坏账,需要定期对股票质押业务进行统一、可比的压力测试,以及时发现相关风险。