安哥拉矿产资源及矿业投资环境分析

2019-08-16孙仁斌元春华潘志龙韩九曦张鑫刚

孙仁斌,元春华,潘志龙,韩九曦,张鑫刚

(1.中国地质调查局发展研究中心,北京 100037; 2.中国地质大学(北京),北京 100083; 3.河北省区域地质调查院,河北 廊坊 065099)

安哥拉位于非洲西南部,北与刚果(布)和刚果(金)接壤,东临赞比亚,南与纳米比亚交界,西濒大西洋,是中南部非洲重要的出海口之一。安哥拉石油资源丰富,是撒哈拉以南第一大产油国,金刚石是其第二大矿产资源,50%属于宝石级[1-2]。石油和金刚石开采是安哥拉国民经济的支柱产业,油气资源的开发收入约占经济总量的60%,但近年来国际油价持续走低,直接影响到安哥拉国民经济收入。为了摆脱对石油经济的过度依赖,寻求国家经济多元化,安哥拉政府急需释放矿业发展潜力,但由于安哥拉遭受了长达27年的战乱,近半个多世纪很少开展地质工作,地质工作程度总体较低。作为我国第三大石油进口来源国,安哥拉对于我国的战略意义极其重要。本文重点介绍了安哥拉境内非石油矿产资源概况及矿业开发现状,从政治、经济、矿业政策、资源战略等角度分析了安哥拉投资环境,梳理了在安哥拉投资的机遇与挑战,并提出了建议。

1 区域地质背景与矿产资源概况

1.1 地质背景

安哥拉位于非洲地盾中部,西部为大西洋沿岸盆地,东部是内陆的欧科范果盆地,中部大面积前寒武系基岩出露,中东部为大面积第四纪至第三纪砂砾岩沉积物,主要由石英砂岩、砂、砾石和黏土构成,约占安哥拉国土面积的一半。白垩纪海相沉积地层位于安哥拉中生代西缘的一系列沿海盆地中,安哥拉重要的石油和天然气大多位于该区域内,与沿海盆地有关的矿床还有低品位的层状铜矿、沥青、钾盐、磷酸盐、硫磺等。大量的次火山岩和火山岩体(包括金伯利岩、玄武岩、辉绿岩、正长岩、粗面岩和响岩),以北北东走向分布于卢卡帕走廊的上元古代褶皱带内,多形成于“泛非运动”构造期安哥拉前寒武纪地盾边缘,期间发生大量金属和非金属矿化。

1.2 矿产资源概况

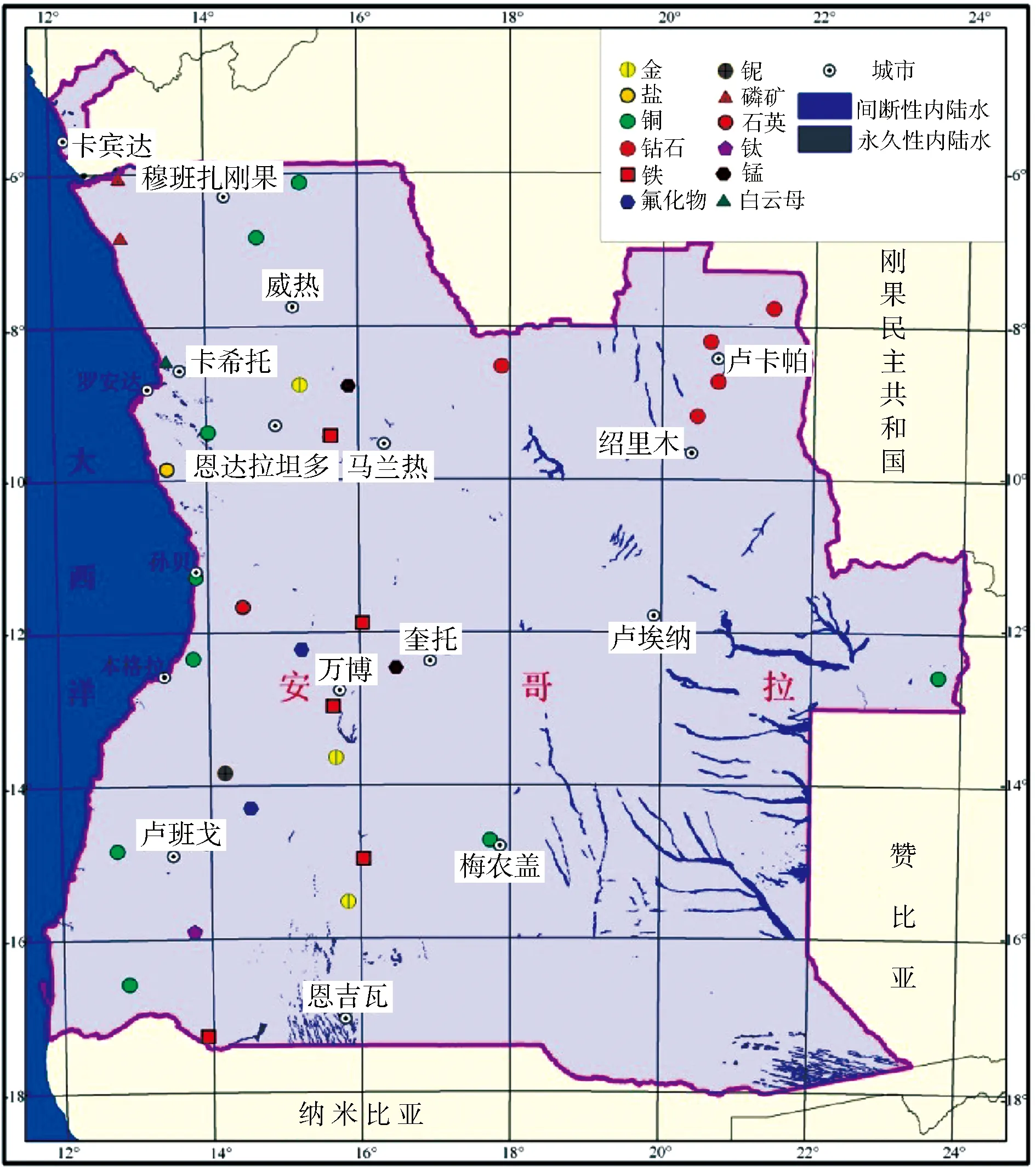

除石油和金刚石外,安哥拉重要的矿产有铁、磷矿、铜、锰、铅、锡、锌、钨、金、石英、大理石和花岗岩等(图1)[3]。尽管除石油和金刚石外的矿产资源收入对安哥拉GDP的贡献较低,但已引起安哥拉政府的高度重视。据《对外投资合作国别(地区)指南》数据显示,安哥拉金刚石总储量约10亿Ct,铁矿储量约17亿t,磷酸盐储量约2亿t,锰矿储量近1亿t。其中,金刚石开采主要来自北伦达省(Lunda Norte)和南隆达省(Lunda Sul)的金伯利岩矿床及冲积矿床;铁矿主要分布在奎马、卡辛加、栋多等地,卡辛加(Kassinga)铁矿是安哥拉最大最重要的铁矿,位于威拉省(Huíla)然巴市(Jamba);磷酸盐的主要矿床产于卡宾达省(Cabinda)和扎伊尔省(Zaire),赋存在第三纪至白垩纪海相沉积物中;锰矿主要位于卢卡拉省(Lucala)、北宽扎省(CuanzaNorte)和马兰热省(Malanje),这些矿床与红土化作用和碳酸岩杂岩体有关。

图1 安哥拉矿产分布图Fig.1 Mineral distribution map of Angola

安哥拉铜矿和铅锌矿资源丰富。铜矿床主要位于罗安达省(Luanda),例如:位于罗安达东南的曾扎铜矿,矿化产于粉红色粗粒砂岩中,沿走向长1 km以上,但仅延深80 m,主要矿石矿物是硅孔雀石,矿石品位2%,为沉积型氧化矿,成矿时代为白垩纪;位于罗安达南南东270 km的卡舒埃尔拉斯多宾加铜矿,矿体产于宽扎盆地南端的薄层粉砂岩、泥岩中,厚0.3~6 m,成因类型为沉积型,矿石类型为氧化矿,硫化矿,硫化物极细,含铜建造横向过渡为蒸发岩,品位2%,储量14万t,成矿时代为早白垩世;铅锌矿床是位于南宽扎省(Cuanza Sul)的洛埃托铅锌矿,该矿床为沉积型浸染状硫化矿,矿体呈层状产于薄层砂岩、含碳质页岩中,围岩为白云岩、灰岩、泥灰岩和杂砂岩,锌品位2.2%,成矿时代为早白垩世。

除金属矿产外,安哥拉盛产高质量石材,是高质量石材的生产国和出口国,特别是红色和黑色花岗岩,矿区主要在威拉省(Huíla)、纳米贝省(Namibe)和库内内省(Cunene)。

2 矿业开发现状

由于地质工作程度较低,目前安哥拉矿业开发仍处于起步阶段,除石油和金刚石资源外,其他矿产资源未得到有效的开发利用。正在进行的矿业开发项目主要集中在磷矿、铜矿、铁矿、金矿和钾盐等资源,安哥拉境内矿业开发项目见表1。

表1 安哥拉主要矿业开发项目统计表Table 1 Statistics of major mining development projects in Angola

资料来源:S&P Global,2018

表2 安哥拉金刚石开发项目统计表Table 2 Statistics of angola diamond development project

资料来源:S&P Global,2018

2.1 石油

石油开采是安哥拉国民经济的支柱产业,经济总量的60%为油气资源开发和炼油。2016年石油天然气产值占安哥拉国内生产总值的25.08%,原油产量为173万桶/d。安哥拉石油出口国主要有中国、美国、印度、南非、葡萄牙等。目前,在安哥拉油气领域经营的世界主要石油公司有:法国道达尔公司(TOTAL)、英国石油公司(BP)、法国埃索石油公司(ESSO)、美国雪弗龙石油公司(Chevron)、意大利石油公司、安哥拉国家石油公司、中国石油化工集团公司(SINOPEC)等。

2.2 金刚石

安哥拉现有国家金刚石公司(Endiama)、安哥拉金刚石贸易公司(Sodiam Sarl)和合资公司(Ascorp),负责金刚石的开发生产及贸易专营。卡托卡(Catoca)金刚石矿是安哥拉最大的露天金刚石矿,由安哥拉、南非、以色列、巴西等国的有关公司和其他国际投资人联合投资开发,目前在安哥拉开采金刚石的外国公司主要来自南非、俄罗斯、巴西、以色列和比利时[4]。2015年安哥拉金刚石产量为901.6万Ct。安哥拉金刚石开发项目统计见表2。

2.3 铁矿

卡辛加(Kassinga)铁矿是安哥拉最大的铁矿,铁品位50%~60%,位于威拉省然巴市(Jamba),矿区有铁路直达纳米贝省海港。该铁矿1967~1975年间从未间断开采,1974年产量为610万t,出口精矿石4 000万t,内战结束后安哥拉政府投巨资用于该矿的复采,根据国营安哥拉日报报道,卡辛加铁矿的储量估计有4亿t。卡辛加预计有超过2 000万t铁矿石年产量,其中南卡辛加Tchamutete(距该地区首府105 km)生产700万t,北卡辛加(首府所在地)生产700万t,其余600万t在Cateruca。2017年安哥拉政府与中国国际基金有限公司商谈在北宽扎省实施塞尔卡(Cerca)铁矿勘探项目,并建设一个钢铁工厂,预计该地区每年开采铁矿的潜力为276万t,为实施该项目,安哥拉政府已在约200万m2的区域进行了排雷工作。

2.4 磷矿

2014年12月,澳大利亚Minbos公司(Minbos Resources Ltd.)在卡宾达省(Cabinda)申请了一系列新的磷矿石勘探许可证,该公司目前正在开采的矿山为Cacata磷矿,其矿产资源量为500万t,P2O5平均品位为23%。Minbos计划将Cacata矿床开发为一个独立矿山,每年可生产约80万t磷矿石精矿,矿产品将通过公路运输到距离Cacata矿床约90 km的沿海港口城镇Cacongo,出口到国际市场。

3 投资环境分析

3.1 政治环境

安哥拉政府内部官僚主义作风明显,腐败问题时有发生,行政效率低下,近五年全球清廉指数排名安哥拉均处末端。为吸引外商直接投资、改善营商环境,2018年6月18日安哥拉颁布新版《私人投资法》,该法案不同以往的特点在于使投资落地更加简洁高效,但是受惠的主要行业不包括矿业,外商投资矿业的权益保障和优惠仍属于特殊范畴。

这么儒雅英俊的中年大叔,雨鸾师父是修了多少辈子,才跟他结成夫妻的呀,当然,人家雨鸾师父也是沉鱼落雁,花容月貌,当年七秀坊七秀之一,配上他这个由金水镇来的穷小子,也是绰绰有余地。

除石油和金刚石外,安哥拉矿业发展仍处于初级阶段,尚未形成系统的产业链,大量工业原料仍需从国外进口,因此,矿业被安哥拉政府列为2018~2022年优先发展的工业产业,并且安哥拉总统洛索伦在2018年1月公开表示“安政府会全力保障外国投资者的资本及红利的返还,保证外商在安哥拉境内实物资产和投资者身份得到应有的司法保护”,一定程度上提振了国外矿业投资者的信心。

3.2 经济环境

安哥拉政局稳定,经济政策稳健,资源优势突出,具有一定的投资合作吸引力。但宏观经济受石油价格下跌影响增长乏力,2016年安哥拉经济增长率仅为0.6%,而该年通货膨胀率高达42%。2014年石油危机以来,安哥拉政府大力推进经济多元化战略,并制定了优先发展农业、水利水电、工业加工业、矿业等规划。

安哥拉实行外汇管制,外汇进入不受限制,外汇汇出则需提交相关文件。利润汇出控制较严,除需缴纳35%营业税外,还有配额限制。其中央银行为安哥拉国家银行,另有商业银行20余家,规模普遍较小,既有当地私人资本。目前,中国工商银行为安哥拉标准银行的最大股东,中国银行在安哥拉设立的罗安达分行也已获得当地监管部门颁发的银行牌照。融资条件方面,外资企业在当地银行融资不受限制,与安哥拉企业享有同等待遇。

3.3 矿业政策

根据安哥拉新矿业法规定,安哥拉境内矿产品分为一般性矿产和战略性矿产。战略性矿产主要是指金刚石、金、放射性矿产,此类矿产只能由该国特许的国有公司或具备矿业战略活动监管能力的公共自治机构进行开采。一般性矿产的勘探及开采需获得相关部门的行政法令批准以获得特许经营权,作为矿产开采权和矿产品贸易权的对价,安哥拉政府要求矿权受让人至少划分出10%的股份给其国有公司,或者其国有公司根据生产阶段确定持有股权比例,安哥拉国有公司也可以采用上述两种方式获得矿业开发的收益。

安哥拉矿业权主要分为四种:探矿权,矿权受让人可以进行矿权范围内的勘探、调查研究和评估;采矿权,矿权受让人可在矿权范围内进行矿产资源开采;采矿许可证,适用于建筑石材的勘探和开采;采矿通行证,适用于小规模矿产开采。

安哥拉新矿业法规定,从事矿业开发的投资人需提供一定的担保以保证其履约能力,担保方式可采用银行担保或法律规定的担保形式。勘探阶段的担保额为投资额的2%,开采阶段的担保额为投资额的4%,且担保必须要在投资合同履行前提供。另外,安哥拉政府重视矿业活动对生态环境的影响,矿业投资者需履行相关环境保护义务并提供相应的担保。需要注意的是,受矿业活动影响的当地居民有权提出高于法定标准的经济补偿。

3.4 资源战略

2014年5月,安哥拉政府正式启动全国地质矿产调查项目PLANAGEO,安哥拉此举的目的在于摸清资源家底,通过“安哥拉模式”(即“资源换工程”)吸引外资投资其国内建设。张维宸[7]提出:“安哥拉模式”的实质是中国在东道国没有抵押品和偿还能力的情况下,约定用未来开采出来的资源偿付,这样的合作方式,既解决了东道国信用能力不足的问题,也帮助了资助国,确保资源获取[7]。我国企业应以此为契机,开展安哥拉矿业开发合作。

PLANAGEO项目工作目前仍在继续,2017年对所收集的数据进行分析和解译。国家地质计划主要包括:地球物理、地球化学和地质调查,地质制图的比例尺为1∶25万,金属矿物制图的比例尺为1∶10万,用于建筑的非金属矿物制图比例尺为1∶5万。通过实施国家地质计划,安哥拉对本国的矿产资源禀赋有了进一步的了解。

3.5 安哥拉中资矿业企业现状

安哥拉境内从事矿业投资的中国企业不多,主要原因在于近年来安哥拉经济衰退,矿业开发受大环境影响表现疲软,由于货币贬值导致为数不多的从事矿业开采的小型中资矿企在几个月之内由盈利变为亏损。安哥拉经济结构单一,受国际石油市场影响巨大,2012年之前安哥拉的经济处于飞速发展状态,但2012年后安哥拉经济增速断崖式下滑,加之近年来建筑业和贸易部门的收缩,导致其国内矿业市场的萎缩。目前在安哥拉进行矿业活动的主要是大型中资矿企,形式以勘查项目为主。如:山东地矿集团有限公司的安哥拉Binga铜矿详查项目,该项目由澳大利亚VDM、安哥拉PEBRIC及SEABANK三方组成的联合体投资,委托山东地矿集团实施的商业勘查项目,旨在通过Binga地区详查工作,探获潜在和推断级别的矿产资源,提交符合JORC标准的详查报告,用于上市公司运营之需或进一步勘探开发;中国中信建设有限责任公司承担的安哥拉全国地质矿产调查项目PLANAGEO,该项目于2014年5月13日正式启动,由安哥拉政府出资(或融资),项目管理部门为安哥拉地质研究所,目前该项目已完成航空地球物理及区域地球化学工作,正在开展区域地质调查工作。

4 安哥拉投资矿业的机遇、挑战与建议

4.1 机遇

安哥拉曾经历长达27年的内战,期间很少开展地质工作,总体地质工作程度较低,矿业收入(石油、金刚石除外)在GDP的占比不足1%,矿业潜力巨大,其矿业市场目前处于起步阶段,为了降低石油经济对GDP的影响,发展矿业是安哥拉政府振兴经济的选项之一。

为了恢复由于战争破坏的社会和人类结构,安哥拉政府近年来大力发展基础设施建设,我国地勘企事业单位在水文地质、工程地质、地壳稳定性评价和第四纪综合地质与灾害效应调查以及地质灾害监测预警、航空遥感、物探技术领域的优势,能为安哥拉的重大工程规划、选线、设计、施工和运营管理提供重要的工程地质、环境资料和科学依据,服务其国家建设的同时,通过“安哥拉模式”获取资源。

4.2 挑战

中国企业进入安哥拉的时间短,起步晚,缺乏经验。大多企业为2006年以后进入,相对西方跨国矿业公司晚几十年甚至上百年。中资企业投资安哥拉矿业市场首先应当充分了解当地贸易法规、金融环境、税收制度、劳动就业和环境保护等相关政策,认真研判投资风险。近年来“走出去”的中资矿业企业不乏成功案例,但相当一部分中资矿企安哥拉投资明显“水土不服”,主要原因为:①缺乏国际化视野,套用国内投资经验,存在认识和观念上的偏差;②针对安哥拉宏观政策、法律法规、金融环境研究不够深入,以及利益相关方的考量不够慎重;③未能有效承担企业责任,引发投资所在地人权与环境等一系列问题;④缺乏战略眼光,投资仅局限于矿业市场,未能将勘查技术优势应用于安方关注的农业、基础设施建设等领域,错失投资的战略机遇期。

汇率风险是企业最应该重视的经营风险。尽管为了避免安哥拉本地货币的汇兑风险,中资企业通常与安哥拉签订的合同使用美元作价,但很多施工合同必须要求使用本地货币结算,2015年石油价格的暴跌导致安哥拉外汇收入减少,由于资金短缺、债务偿还压力加大、银行体系流动性不足,安哥拉本地货币大幅贬值(50%以上),因此很多中资企业亏损严重,项目越做越赔,不得不中断项目施工。鉴于外汇变动给中国企业带来了巨额损失的案例不在少数,因此建议中资企业投资安哥拉矿业市场时使用套期保值等财务手段避免汇率损失,设置外汇专家对外汇操作进行设计,或委托专门机构进行外汇操作,以保证投资的保值和增值。

4.3 建议

1) 投资前应充分调研涉及安哥拉资源市场的各类信息,咨询机构诸如中国驻安哥拉大使馆经商参处、安哥拉中资企业协会、中国商务部研究院海外投资咨询中心、南南合作促进会海外投资项目信息中心等。

2) 在充分调研的基础上合理选择投资领域,矿业开发可作为选项之一,其他相关领域也值得关注,诸如矿业领域基础设施建设、水资源勘查、农业地质、工程地质、环境地质等。

3) 进入安哥拉资源市场,中资矿企应加强与当地国有公司合作,建立合资企业,分担投资风险的同时呼应安哥拉矿业开发政策,另外也可以利用安哥拉本国企业的地缘优势,争取更多投资权益。

4) 认真考虑汇率风险,了解安哥拉外汇管制相关规定,提前做好外汇操作设计,采取必要的财务手段妥善防范和应对外汇短缺、外汇管制、汇率波动等经营风险。建议企业投资合作过程中使用我国政策性保险机构提供的关于政治风险、商业风险在内的风险保障产品及政策性银行提供的商业担保服务。