环境税对企业绿色转型的倒逼效应研究

2019-08-15于连超张卫国毕茜

于连超 张卫国 毕茜

摘要 面对日趋强化的资源环境约束,企业绿色转型迫在眉睫。环境税作为经济激励型环境规制,是一种推进企业绿色转型的最有效的经济诱导制度安排,为当前研究的前沿。本文立足于宏观财税政策与微观企业行为互动的视角,以合法性理论和交易成本理论为基础,基于2008—2016年中国沪深A股工业上市公司的经验证据,考察了环境税对企业绿色转型的影响及其机制。研究发现:①环境税会有效地倒逼企业绿色转型,即当环境税的税负水平提高时,企业绿色转型程度也会随之提高。②环境税对企业绿色转型的倒逼效应存在异质性,即环境税对企业绿色转型的倒逼效应主要体现在民营企业、高市场化程度地区企业、低融资约束企业以及高信息透明度企业中,在国有企业、低市场化程度地区企业、高融资约束企業以及低信息透明度企业中表现并不显著。③环境税倒逼企业绿色转型的渠道在于,环境税通过提高企业合法性压力和增加企业成本粘性,进而有效地倒逼企业绿色转型。这意味着,在现阶段政府通过提高环境税税率、增加执法刚性、降低行政干预等手段提高企业环境税的实际税负,可以有效地倒逼企业绿色转型,但为了更好地实现环境税的倒逼效应,政府需要进一步地改革和完善环境税的税制结构、税率设计、征管模式等税制要素来提高环境税制度的弹性。同时,政府需要深化国有企业改革,完善市场化建设以及建立绿色投融资渠道,使环境税的倒逼效应更加有效;企业应当提高信息透明度,积极地进行绿色转型以响应环境税的合法性压力和成本粘性效应,实现可持续发展。

关键词 环境税;环境保护税;绿色转型;转型升级;工业企业

中图分类号 F272.3;F812.42文献标识码 A文章编号 1002-2104(2019)07-0112-09DOI:10.12062/cpre.20190108

改革开放40 a来,中国工业创造了巨大的经济红利。但“高投入、高消耗、高污染”的粗放型经济发展模式导致资源消耗过度和环境污染加剧,现实的资源环境问题已经不允许中国等待环境库兹涅兹曲线中未知拐点的出现,需要通过适当干预来促进工业绿色转型,实现经济高质量发展。从长期来看,工业绿色转型的收益远远大于其成本[1]。在推进工业绿色转型的过程中,仅仅依靠政府力量可能杯水车薪,更重要的是借助市场的力量,有效地发挥市场内在的激励机制。环境税作为一种基于市场的经济激励型环境规制,可以充分地激发市场内在的激励作用。中国正在改革和完善环境税制度,环境保护费改税作为环境税制度改革的前奏,在2016年12月25日正式立法,于2018年1月1日正式实施,资源税改革也已在2016年7月1日启动。现有研究主要围绕环境税的双重红利假说展开,即环境红利和社会红利[2]。国内外学者对环境红利达成共识,但对社会红利存在较大的争议[3-4],并对此进行了大量的探讨[5-8],但主要聚焦于宏观层面。环境税作为经济激励型环境规制,是一种推进企业绿色转型的最有效的经济诱导制度安排,其效果如何值得进一步探讨。因此,本文试图回答以下问题:征收环境税是否会倒逼企业绿色转型?如是,环境税倒逼企业绿色转型的机制是什么?如是,环境税倒逼企业绿色转型的渠道是什么?回答以上问题,有利于明晰环境税对企业绿色转型的影响及其机制,在理论上丰富宏观财税政策与微观企业行为互动的研究,在实践上为完善中国环境税制度和推动工业绿色转型提供重要的启示。

1 文献回顾与研究假设

1.1 文献回顾

现有文献较少地直接研究企业绿色转型的影响因素,而是从企业绿色创新这一维度进行研究,大致可概括为环境规制、行业竞争、内部文化、供应商关系、公司治理等因素[9-11]。根据新制度经济学理论,环境规制作为核心驱动因素,深刻地影响企业绿色转型[1]。国外学者对环境规制与企业绿色转型之间关系的研究起步较早,其研究发现,不管是地区层面还是微观企业层面,环境规制均有效地促进绿色创新[12-13]。随着我国资源环境约束加剧,大量国内学者也开始探讨环境规制对企业绿色转型的影响[11,14-15],以期推动经济高质量发展。

环境税作为一种基于市场的经济激励型环境规制,其如何影响企业绿色转型,相关文献贫瘠。环境税的概念起源于“庇古税”,其研究主要围绕环境税的双重红利假说展开,即环境红利和社会红利[2]。发达国家的经验证据表明,环境税可实现环境红利,但能否实现社会红利存在争议[3]。中国正值经济发展转型的关键期,如何有效地发挥环境税的经济激励作用促进企业绿色转型,在当下尤为重要。梁伟等[7]和秦昌波等[8]均发现,征收环境税会抑制地区经济增长的同时,也会提高地区环境质量,但对环境质量的提升作用显著地高于对经济增长的抑制作用。范庆泉等[4]发现,渐进递增的动态环境税政策通过纠正能源过度使用可以实现环境税的双重红利。以上研究从宏观层面验证了我国征收环境税的政策红利,但仅从宏观层面考虑环境税的政策红利可能会存在误判,理由在于环境税的征税对象为微观企业,而微观企业如何响应环境税制度,对环境税是否能够实现双重红利至关重要。征收环境税会提高企业合法性压力和增加企业成本粘性,微观企业将如何响应?本文以企业绿色转型为落脚点,探讨环境税对企业绿色转型的影响及其机制。

1.2 理论分析与研究假设

与其他环境规制工具相区别,环境税作为一种经济激励型环境规制,其特点主要表现在以下方面:第一,环境税的抵抗性较弱。我国命令控制型环境规制主要包括环境影响评价制度、“三同时”制度、强制关闭等,其执行依靠强制力。虽然命令控制型环境规制执行不可抗力,但可能造成企业产生抵抗心理,短期来看环境问题得到缓解,长远来看损害实体经济[16]。而环境税是由税务机关或环保部门征收,尽管环境税的强制性比命令控制型环境规制弱,但企业往往有能力承担环境税税负,抵抗性较弱,进而激励企业改变战略决策[6],进行绿色转型。第二,环境税的灵活性较强。我国经济激励型环境规制主要涵盖环境税与排污权交易,其中排污权交易是一种基于总量的手段,规定企业排污量。尽管排污权交易可以从数量上控制排污总量,但其灵活性较差,不能激发企业主观能动性[17]。环境税,将环境成本内在化,通过使用价格的手段调节企业生成成本和产品价格,灵活性较好,有效地发挥企业主观能动性,促进其绿色转型,逼近其污染减排的最优解[18]。第三,环境税的执行力更强。我国公众参与型环境规制主要包括环境信访、环境投诉等制度,其优点在于有效地发挥公众参与环境治理的积极性,督促地方环境执法,约束企业行为,但其缺点在于执行力较弱,往往在大型且广泛关注的环境污染事件中才会发挥其作用[19]。环境税的征收,依托法律法规,执行力更强[20]。因此,正是环境税这一经济激励型环境规制,缓解了命令控制型环境规制的抵抗性强,规避了排污权交易的灵活性差,弥补了公众参与型环境规制的执行力弱,进而从以下方面影响企业绿色转型。

第一,提高企业合法性压力。在组织行为研究中,根据Suchman[21]对合法性概念的界定,其认为:合法性是指在一些由社会构建的规范、价值观、信念和规定的体系中,企业行为是符合期望的、恰当的或合适的认识和假定。Suchman[21]进一步将合法性分为规制合法性、规范合法性和认知合法性。在经济转型的过程中,环境合法性已成为政府、供应商、顾客、债权人、公众等外部利益相关者关注的焦点[22]。根据制度理论,企业环境合法性已嵌入到制度中去,企业环境合法性的评价在企业进行绿色活动之前已经存在,且嵌入到正式制度和非正式制度中[23]。环境合法性作为一种重要的战略资源,不仅有助于企业从政府方面获取支持和资源,还有助于企业从供应商、顾客、债权人、公众等外部利益相关者层面得到资源与支持。企业为了符合环境合法性要求,必然在其制度、规范、文化和规则等方面做出改变以满足外部利益相关者的环境诉求。

环境税是一种基于市场的环境制度[24]。在环境税的压力下,一方面,政府及其相关部门会评估企业环境税的缴纳情况和税负情况。政府及其相关部门根据企业环境税的缴纳情况判断企业是否存在延迟缴纳和拒绝缴纳情况,如果企业存在以上情况,政府及其相关部门可能做出罚款、冻结资金等行政处罚措施,进而影响企业从政府层面获得税收优惠、税收减免、政府补助等资源的能力[25]。政府及其相关部门根据企业环境税的税负情况判断企业的绿色生产情况,如果企业环境税税负居高不下,可能会导致企业由于环境影响而被关停,而且无法获得其他政府资源。企业为了维持政府环境税合法性要求,会积极地进行绿色转型。另一方面,供应商、顾客、债权人、公众等外部利益相关者也会评估企业环境税合法性。当企业不遵循环境税合法性,這些外部利益相关者会重新评估企业风险,谨慎地决定是否继续向企业投资、向企业提供原料、为企业提供贷款等[26]。为了满足环境税合法性,获取外部利益相关者的资源和支持,会迫使企业进行绿色转型。

第二,增加企业成本粘性。征收环境税,实质在于将原先由社会承担的环境成本转移给企业,使企业负担部分或全部的环境成本,企业成本随之增加。根据交易成本理论[27],交易成本增加会大幅度降低企业生产效率,损害企业价值。当企业与其他主体发生交易活动时,企业不仅需要承担与之前相同的交易成本,还需要额外承担征收环境税所内化的环境成本[6],无疑会增加企业成本粘性。企业成本粘性增加,使企业有能力自主配置更多的闲置资源,尤其是在业务量下降时[28]。征收环境税,企业成本粘性随之增加,会加速企业闲置资源的配置效应,迫使企业将闲置资源配置到企业绿色转型活动中去,缓解环境税税负对企业价值创造的负向作用,同时降低企业环境税的税负水平[6]。同时,由征收环境税导致企业成本粘性增加所带来的闲置资源配置效应,不会使企业承担额外的风险,减少了企业绿色转型的不确定性[29],进而倒逼企业进行绿色转型。综上所述,本文提出以下主假设。

主假设:环境税会有效地倒逼企业绿色转型。

2 研究设计

2.1 样本选择与数据来源

本文选取2008—2016年中国沪深A股工业上市公司作为研究对象,工业行业的界定参照《国民经济行业分类》(GB/T4754—2011)和《上市公司行业分类指引》(2012)。本文剔除了ST、*ST、PT的样本,也剔除了核心变量缺失且无法补齐的样本。本文数据来源如下:企业绿色转型的数据是由笔者通过查阅企业社会责任报告、年度报告、官方网站、官方微博、官方微信等相关信息手工搜集并整理所得;环境税的数据是由笔者通过查阅企业年度报告的财务报表附注分类整理后所得;控制变量的数据均来自国泰安数据库。本文对所有连续变量均进行上下1%的缩尾处理。本文数据处理与分析均使用Stata15完成。

2.2 变量定义

2.2.1 企业绿色转型

现有文献尚未建立一个科学合理的指标体系来全面系统地衡量企业绿色转型,而根据中国社会科学院工业经济研究所[1]的观点,工业绿色转型是指以资源集约利用和环境友好为导向,以绿色创新为核心,坚持走新型工业化道路,实现工业生产全过程的绿色化、可持续发展,获得经济效益与环境效益的双赢。借鉴中国社会科学院工业经济研究所[1]对企业绿色转型内涵的界定,本文基于文本分析方法,从绿色文化转型、绿色战略转型、绿色创新转型、绿色投入转型、绿色生产转型和绿色排放转型七个维度,构建企业绿色转型评价体系,衡量企业绿色转型(GT)。其中:绿色文化转型包括管理层和员工的绿色理念;绿色战略转型包括环境管理体系认证、环境教育与培训、环境审计与鉴证、投资环保类企业以及并购重组环保类企业;绿色创新转型包括研发人员占比、研发投入占比、专利申请数与无形资产占比;绿色投入转型包括绿色原材料投入比例、绿色能源使用比例与人力资源节约比例;绿色生产转型包括原材料利用率、机器设备产出效率、能源减少效率与废弃物处置效率;绿色排放转型包括废气、废水、固体废物与碳排放减少率。同时,考虑到企业绿色转型评价体系中各个指标之间复杂的非线性关系,借鉴Hecht-Nielsen[30]的BP神经网络法确定指标权重。

2.2.2 环境税

一般来说,环境税的内涵存在狭义、中义和广义之分,其中广义环境税内涵应用最为广泛[24]。按照经合组织的环境税定义,环境税是指政府征收的具有强制性、无偿性,针对特别的与环境相关税基的任何税收。因此,根据经合组织对环境税内涵的界定,借鉴毕茜和于连超[6]的研究,本文使用广义环境税衡量环境税(ET),即环境税是指与环境保护相关的所有税收和收费,主要包括资源税(矿产资源税、水资源税)、资源补偿费、河道管理费、水利建设基金、城镇土地使用费、堤围防护费(堤围费)、防洪费(防洪基金、防洪安保费)、土地使用税、矿区使用费、水资源补偿费、车船使用税、废弃电器电子产品处理基金、煤管费、环保基金、耕地占用税、垃圾税(垃圾处理费)等。同时,为了增强可比性和稳健性,本文对环境税进行对数化处理、营业收入平减、总资产平减。其中:环境税对数(LN_ET),代表环境税税额的自然对数;环境税收入比(ET_REV),代表环境税税额占营业收入的比例;环境税资产比(ET_TA),代表环境税税额占资产总额的比例。

2.2.3 控制变量

借鉴Li等[22]、毕茜和于连超[6]的研究,本文控制以下变量(CVs):企业规模(Size),即总资产的自然对数;现金持有量(Cash),即货币资金占总资产的比例;资本支出(Cap),即购建固定资产、无形资产和其他长期资产所支付的现金占总资产的比例;财务杠杆(Lev),即总负债占总资产的比例;总资产报酬率(Roa),即净利润占平均总资产的比例;机会成本(TobinQ),即总资产的市场价值占账面价值的比例;企业年龄(Age),即企业上市的时间;盈亏性质(Loss),即若当年净利润为负则取1,否则取0;股权性质(State),即若国有控股则取1,否则取0;两职合一(Dual),即若董事长和总经理不由一人兼任则取1,否则取0;董事会规模(Bsize),即董事会人数的自然对数;独立董事比例(Id),即独立董事人数占董事会人数的比例;两权分离率(Sep),即实际控制人拥有上市公司的控制权与所有权的比例之差;年度效应(Year),即年度虚拟变量;行业效应(Ind),即行业虚拟变量;省份效应(Prov),即省(市)虚拟变量。

2.3 模型设定

为了考察环境税对企业绿色转型的影响,本文构建如下模型:

3 实证结果与分析

3.1 描述性统计

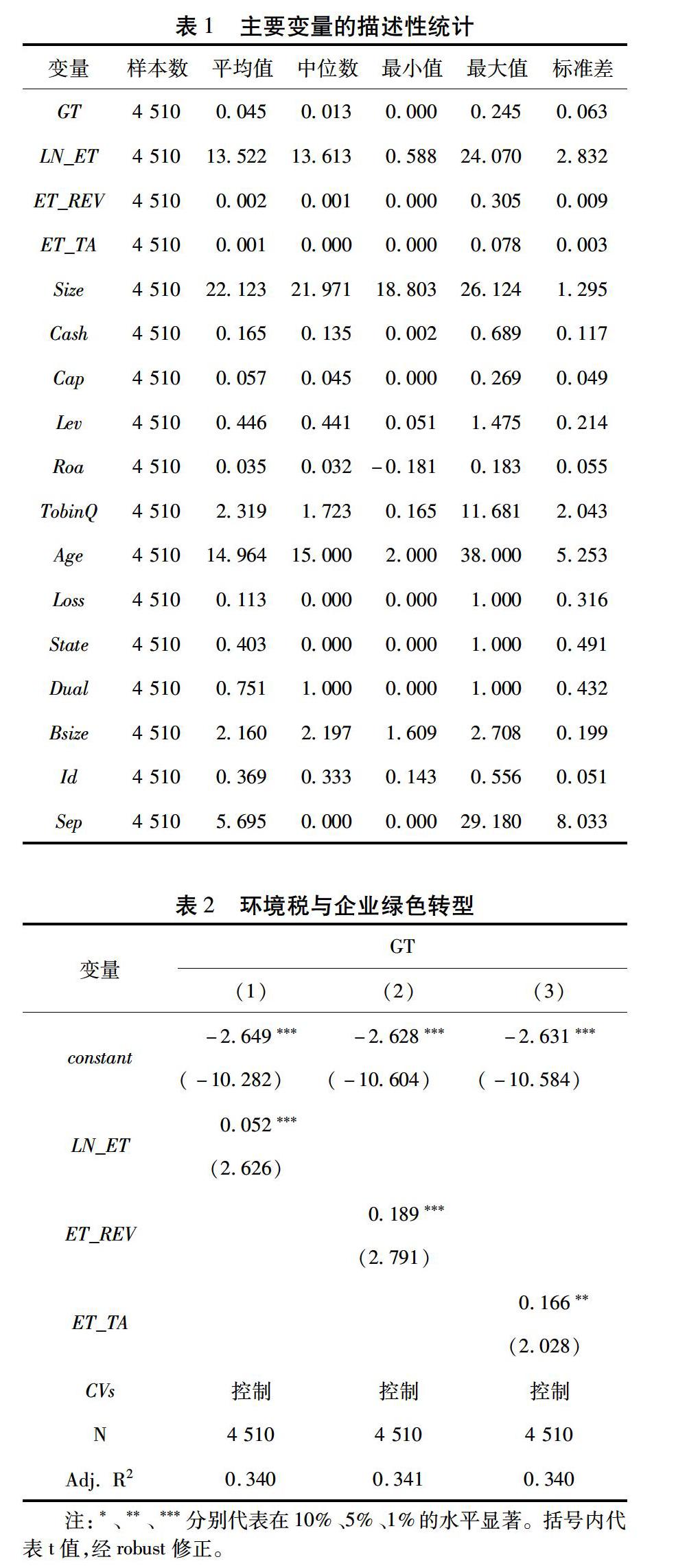

主要变量的描述性统计如表1所示。企业绿色转型(GT)的平均值为0.045,中位数为0.013,最小值为0.000,最大值为0.245,标准差为0.063,说明企业绿色转型呈现不均衡状态,存在一定的差异性。环境税对数(LN_ET)的平均值為13.522,中位数为13.613,最小值为0.588,最大值为24.070,标准差为2.832,说明环境税对数的均值与中位数大致相同,符合正态分布假设,但波动幅度较大,差异明显。环境税收入比(ET_REV)和环境税资产比(ET_TA)的平均值与中位数大致相等,但标准差较小,使用营业收入和总资产平减环境税后,环境税的波动幅度变小。

3.2 多元回归分析

环境税与企业绿色转型的回归结果如表2所示。结果显示,环境税对数(LN_ET)对企业绿色转型的回归系数为0.052,在1%的水平上显著;环境税收入比(ET_REV)对企业绿色转型的回归系数为0.189,在1%的水平上显著;环境税资产比(ET_TA)对企业绿色转型的回归系数为0.166,在5%的水平上显著,这说明环境税可以有效地倒逼企业绿色转型。正如理论分析,一方面,基于合法性理论,征收环境税会提高企业环境合法性压力,迫使企业为了满足环境合法性要求而进行绿色转型;另一方面,基于交易成本理论,征收环境税使得企业承担额外的环境成本,提高企业成本粘性,迫使企业优先配置闲置资源进行绿色转型,缓解环境税税负对企业价值创造的负向作用。因此,本文主假设得证。

4 环境税对企业绿色转型影响的异质性分析

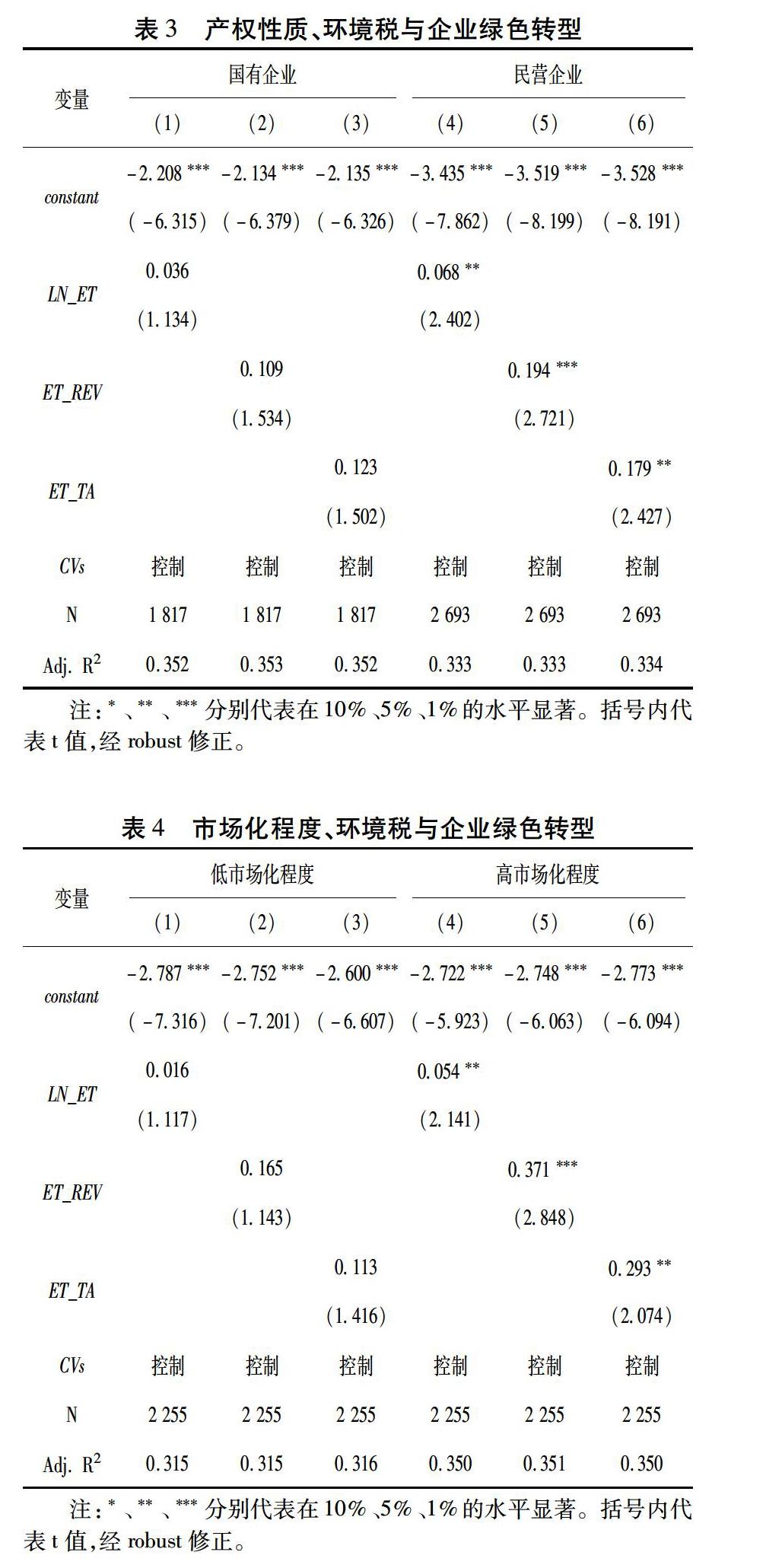

4.1 产权性质、环境税与企业绿色转型

为了分析不同产权性质下环境税如何影响企业绿色转型,本文根据企业产权性质将全样本区分为国有企业和民营企业进行分组回归,回归结果如表3所示。结果显示,在国有企业样本中,环境税对数的回归系数为正且不显著;在民营企业样本中,环境税对数的回归系数显著为正,这说明与国有企业相比,环境税对民营企业绿色转型的倒逼效应更显著。同时,环境税收入比、环境税资产比的回归结果也支持上述结论。经过分析后发现:一方面,从合法性压力视角,国有企业的实际控制人为中央或地方政府,资源雄厚,满足环境合法性要求而获取政府、股东等利益相关者资源的激励作用较弱,但民营企业则相反,追求环境合法性而获取更多资源的动力更强,进而积极地进行绿色转型;另一方面,从成本粘性视角,国有企业的资金实力和资源禀赋优厚,致使对环境税的成本粘性反应较为迟钝,而民营企业对成本变化较为敏感,迅速地配置闲置资源缓解环境税的成本粘性,积极地进行绿色转型。

4.2 市场化程度、环境税与企业绿色转型

为了分析不同市场化程度下环境税如何影响企业绿色转型,本文根据市场化程度的中位数将全样本区分为低市场化程度企业和高市场化程度企业,市场化程度测度借鉴王小鲁等[31]编制的市场化指数,回归结果如表4所示。结果显示,在低市场化程度样本中,环境税对数的回归系数为正且不显著;在高市场化程度样本中,环境税对数的回归系数显著为正,这说明与低市场化程度地区企业相比,环境税对高市场化程度地区企业绿色转型的倒逼效应更显著。同时,环境税收入比、环境税资产比的回归结果也支持上述结论。经过分析后发现,环境税是一种基于市场的环境规制工具,当市场化程度低时,政府资源配置效应占主导,这会弱化环境税所施加的合法性压力和成本粘性效应,进而导致环境税对企业绿色转型的倒逼效应不显著;当市场化程度高时,市场资源配置效应占据主导,企业不仅会追求涵盖政府、债权人、股东等在内的利益相关者的环境合法性,而且会优先配置闲置资源响应环境税的成本粘性效应,积极地进行绿色转型。

4.3 融资约束、环境税与企业绿色转型

为了分析不同融资约束程度下环境税如何影响企业绿色转型,本文根据融资约束程度的中位数将全样本区分为低融资约束企业和高融资约束企业,融资约束程度的测度借鉴Hadlock和Pierce[32]构建的SA指数,回归结果如表5所示。结果显示,在低融资约束样本中,环境税对数的回归系数显著为正;在高融资约束样本中,环境税对数的回归系数为正且不显著,这说明与高融资约束企业相比,环境税对低融资约束企业绿色转型的倒逼效应更显著。同时,环境税收入比、环境税资产比的回归结果也支持上述结论。经过分析后发现,当融资约束程度高时,企业无法获取持续稳定的现金流以响应环境税的合法性压力和成本粘性效应,进而弱化了环境税对企业绿色转型的倒逼效应;当融资约束程度低时,企业可以获取持续稳定的现金流,有能力进行绿色转型以响应环境税制度。

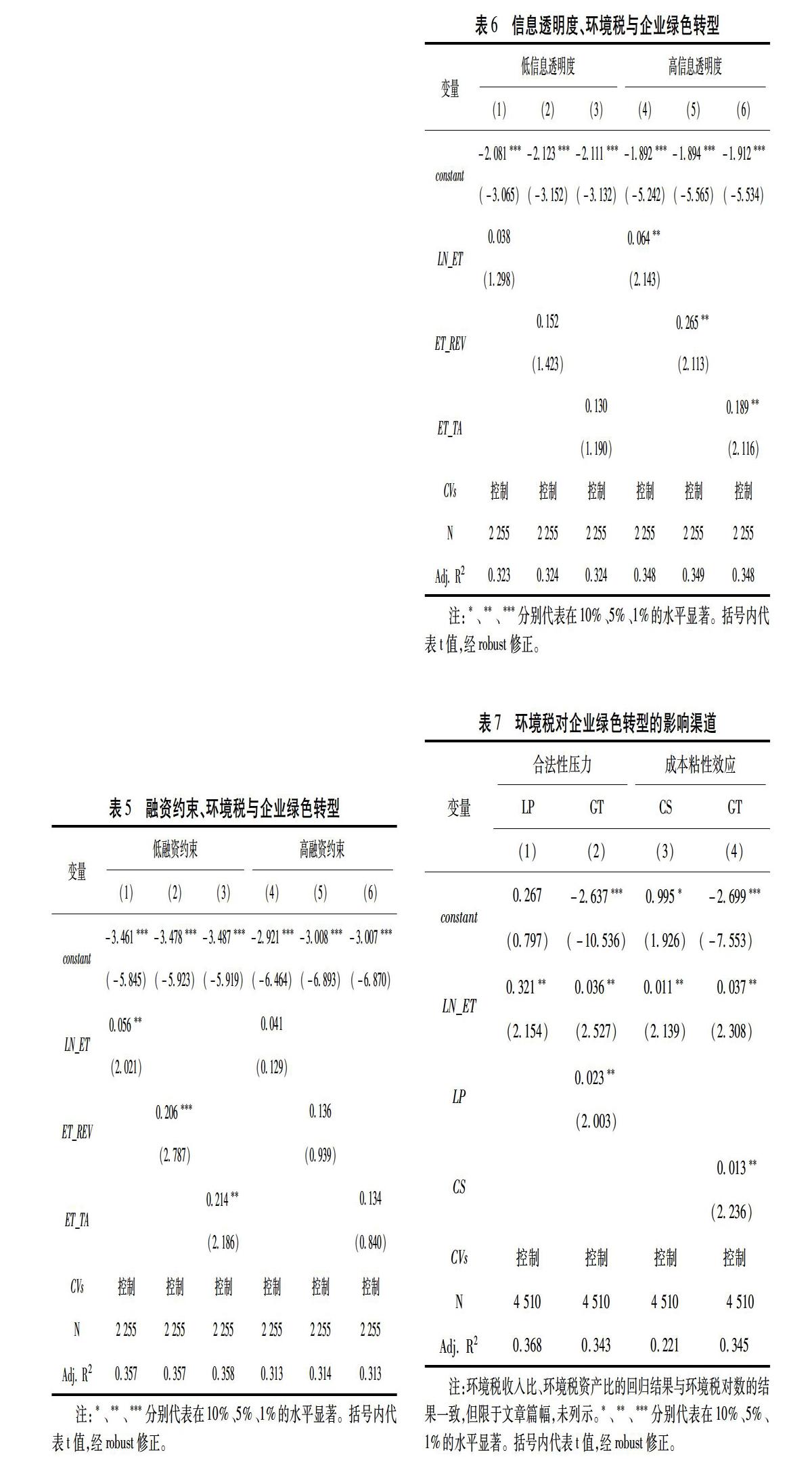

4.4 信息透明度、环境税与企业绿色转型

为了分析不同信息透明度下环境税如何影响企业绿色转型,本文根据信息透明度的中位数将全样本区分为低信息透明度企业和高信息透明度企业,信息透明度的衡量借鉴王亚平等[33]的方法,回归结果如表6所示。结果显示,在低信息透明度样本中,环境税对数的回归系数为正且不显著;在高信息透明度样本中,环境税对数的回归系数显著为正,这说明与低信息透明度企业相比,环境税对高信息透明度企业绿色转型的倒逼效应更显著。经过分析后发现,当信息透明度高时,企业外部投资者充分地知悉环境税压力下的企业绿色转型决策信息,打消其疑虑,而且可以有效地抑制经营者绿色转型的道德风险和逆向选择,进而积极地进行绿色转型以响应环境税制度;当信息透明度低时,外部投资者的忧虑加剧,致使企业资金流、股权结构等受到严重影响,而且也会增加委托代理冲突,进而抑制环境税的企业绿色转型效应有效地发挥。

5 环境税影响企业绿色转型的渠道探索

正如理论分析所言,环境税会有效地倒逼企业绿色转型,其渠道包括合法性压力和成本粘性效应,故本文从以上两个方面探索环境税对企业绿色转型的影响渠道。

5.1 合法性压力

为了检验合法性压力的传导渠道,借鉴Baron和Kenny[34]的中介效应模型,本文构建模型(2)和模型(3)进行分析。同时,借鉴毕茜和于连超[6]的方法,本文将企业绿色投资作为企业合法性压力(LP)的替代变量。

合法性压力渠道的回归结果如表7所示。结果显示,环境税对数对企业合法性压力的回归系数显著为正,说明环境税显著地提高了企业合法性压力;企业合法性压力对企业绿色转型的回归系数显著为正,环境税对数对企业绿色转型的回归系数显著为正,且模型(3)中环境税对数的回归系数小于模型(1)中的系数(见表2所示)。结果表明,合法性压力渠道得证,即环境税通过提高企业合法性压力进而倒逼企业绿色转型。

5.2 成本粘性效应

为了检验成本粘性效应的传导渠道,借鉴Baron和Kenny[34]的中介效应模型,本文构建模型(4)和模型(5)进行分析。同时,企业成本粘性(CS)的衡量借鉴Dan[35]的方法。

成本粘性渠道得证,即环境税通过提高企业成本粘性进而倒逼企业绿色转型。

6 稳健性检验

为了验证实证结果的稳健性,本文进行如下的稳健性检验:①工具变量法。为了缓解遗漏变量对实证结果的影响,本文选取单位面积环保系统人数作为环境税的工具变量,使用两阶段最小二乘法重新进行回归。

单位面积环保系统人数可作为工具变量的原因在于:一方面,单位面积环保系统人数与环境税征收高度相关。环保系统人员负责环境税征收相关细则的制定、执行等工作,环保系统人员数量较大程度上决定了环境税征收的力度,因此环保系统人数与环境税征收显著相关。同时,为了更好地进行横向比较,使用各省市的区域面积对环保系统人数进行平减,使用单位面积环保系统人数作为工具变量。另一方面,单位面积环保系统人数与随机扰动性不相关,换言之,单位面积环保系统人数不会直接地影响企业绿色转型。单位面积环保系统人数较大程度上影响环境税征收的力度,企业绿色转型决策不会考虑地区单位面积环保系统人数,因此单位面积环保系统人数是严格外生的。②Heckman两阶段回归法。为了缓解自我选择问题对实证结果的影响,本文使用Heckman两阶段回归法重新进行回归。其中:第一阶段,本文构造环境税税负高低的虚拟变量作为被解释变量,引入单位面积环保系统人数的外生变量,控制其他若干变量后进行回归,计算逆米尔斯比率;第二阶段,本文将逆米尔斯比率引入模型(1),重新进行回归。③滞后一期。为了克服双向因果产生的内生性问题,本文将环境税对数、环境税收入比和环境税资产比均滞后一期,重新进行回归。④排除替代性假设。为了排除命令控制型环境规制与公众参与型环境规制的替代效应,本文分别构建环境税与命令控制型环境规制的交互项、环境税与公众参与型环境规制的交互项,重新进行回归。命令控制型环境规制的衡量借鉴彭星和李斌[11]的方法,公众参与型环境规制的衡量借鉴原毅军和谢荣辉[36]的方法。⑤更换环境税的衡量方法。借鉴毕茜和于连超[8]的研究,本文采用狭义环境税衡量环境税,即资源税和排污费之和,重新进行回归。⑥更换企业绿色转型的权重确定方法。本文使用专家打分法和层次分析法重新确定企业绿色转型评价体系中各个指标的权重,以此计算企业绿色转型,重新进行回归。以上稳健性检验的结果均与本文研究结论一致,但限于文章篇幅,未列示。

7 结论与启示

以合法性理论和交易成本理论为基础,基于2008—2016年中国沪深A股工业上市公司的经验证据,考察了环境税对企业绿色转型的影响及其机制。研究发现:①环境税会有效地倒逼企业绿色转型,即在现阶段,当环境税税负提高时,企业绿色转型水平也随之提高;②环境税对企业绿色转型的倒逼效应存在异质性,即环境税对企业绿色转型的倒逼效应主要体现在民营企业、高市场化程度地区企业、低融资约束企业以及高信息透明度企业中,在国有企业、低市场化程度地区企业、高融资约束企业以及低信息透明度企业中表现并不显著;③环境税倒逼企业绿色转型的渠道在于,环境税通过提高企业合法性压力和增加企业成本粘性效应,进而有效地倒逼企业绿色转型。

上述结论为完善中国环境税制度和推动企业绿色转型提供了重要的启示:①完善环境税的税制结构、税率设计以及征管模式。环境税对企业绿色转型的倒逼效应的实际效果取决于环境税的税制结构、税率设计以及征管模式。因此,借鉴西方发达国家的成功经验,我国应当逐步形成以能源税、交通税、污染税为主,其他环境税为辅的环境税税制结构,而且不断地完善环境税的税率设计,增加环境税税制的弹性,同时进一步地避免环境税征收过程中行政干预强、执法刚性不足的负向影响,进而倒逼企业绿色转型。②深化国有企业改革。国有企业的规模和实力一直处于行业领军水平,但其环境效率却不高。从环境税角度来说,环境税的合法性压力和成本粘性效应均未有效地发挥,归因于国有企业参与市场化的程度不高。因此,政府应当不断地深化国有企业改革,使得国有企业在环境税压力下的市场化参与度提高,有效地发挥环境税的企业绿色转型效应。③深化市场化改革。环境税的企业绿色转型效应的有效发挥还依托于良好的市场化机制。不同地区的市场化程度不同,也会造成环境税对企业绿色转型的倒逼效应存在差异。因此,政府应当不断地深化市场化改革,提高地区市场化程度,推动地区企业绿色转型。④完善企業绿色转型投融资机制。当企业面临较高的融资约束时,企业无法获取外部资源进行绿色转型以响应环境税制度。因此,政府、银行等方面应当改革和完善企业绿色转型投融资机制,建立绿色转型信贷渠道,有效地促进企业绿色转型。⑤提高信息透明度。当企业信息透明度低时,管理者的道德风险和逆向选择加剧,内外部投资者的信息不对称程度扩大,无疑会抑制企业进行绿色转型以响应环境税制度。因此,企业应当提高信息透明度,抑制管理者的道德风险和逆向选择,缓解内外投资者的信息不对称,促使企业积极地进行绿色转型,实现可持续发展。

(编辑:李 琪)

参考文献

[1]中国社会科学院工业经济研究所课题组, 李平. 中国工业绿色转型研究[J]. 中国工业经济, 2011(4): 5-14.

[2]CARRARO C, GALEOTTI M, GALLO M. Environmental taxation and unemployment: some evidence on the ‘double dividend hypothesis in Europe[J]. Journal of public economics, 1996, 62(1-2): 141-181.

[3]NERUDOVA D, DOBRANSCHI M. Double dividend hypothesis: can it occur when tackling carbon emissions?[J]. Procedia economics & finance, 2014(12): 472-479.

[4]范庆泉, 周县华, 张同斌. 动态环境税外部性、污染累积路径与长期经济增长——兼论环境税的开征时点选择问题[J]. 经济研究, 2016(8): 116-128.

[5]ALEXEEV A, GOOD D H, KRUTILLA K. Environmental taxation and the double dividend in decentralized jurisdictions[J]. Ecological economics, 2016,122: 90-100.

[6]毕茜, 于连超. 环境税的企业绿色投资效应研究——基于面板分位数回归的实证研究[J]. 中国人口·资源与环境, 2016, 26(3): 76-82.

[7]梁伟,朱孔来,姜巍. 环境税的区域节能减排效果及经济影响分析[J]. 财经研究, 2014, 40(1): 40-49.

[8]秦昌波, 王金南, 葛察忠, 等. 征收环境税对经济和污染排放的影响[J]. 中国人口·资源与环境, 2015, 25(1): 17-23.

[9]KESIDOU E, DEMIREL P. On the drivers of eco-innovations: empirical evidence from the UK[J]. Research policy, 2012, 41(5): 862-870.

[10]QI G, ZENG S, CHIMING T, et al. Stakeholders influences on corporate green innovation strategy: a case study of manufacturing firms in China[J]. Corporate social responsibility & environmental management, 2013, 20(1): 1-14.

[11]彭星, 李斌. 不同类型环境规制下中国工业绿色转型问题研究[J]. 财经研究, 2016, 42(7): 134-144.

[12]LEE C W. The effect of environmental regulation on green technology innovation through supply chain integration[J]. International journal of sustainable economy, 2010, 2(1): 92-112.

[13]CHAKRABORTY P, CHATTERJEE C, BELL M, et al. Does environmental regulation indirectly induce upstream innovation? new evidence from India[J]. Research policy, 2017, 46(5): 939-955.

[14]李婉紅, 毕克新, 孙冰. 环境规制强度对污染密集行业绿色技术创新的影响研究——基于2003—2010年面板数据的实证检验[J]. 研究与发展管理, 2013, 25(6): 72-81.

[15]贾军, 张伟. 绿色技术创新中路径依赖及环境规制影响分析[J]. 科学学与科学技术管理, 2014(5): 44-52.

[16]申晨, 贾妮莎, 李炫榆. 环境规制与工业绿色全要素生产率——基于命令-控制型与市场激励型规制工具的实证分析[J]. 研究与发展管理, 2017, 29(2): 144-154.

[17]涂正革, 谌仁俊. 排污权交易机制在中国能否实现波特效应?[J]. 经济研究, 2015(7): 160-173.

[18]BOVENBERG A L, DE MOOIJ R A. Environmental tax reforms and endogenous growth[J]. Journal of public economics, 1997, 63(59): 1259-1265.

[19]黄清煌, 高明. 中国环境规制工具的节能减排效果研究[J]. 科研管理, 2016, 37(6): 19-27.

[20]FELDER S, SCHLEINIGER R. Environmental tax reform: efficiency and political feasibility[J]. Ecological economics, 2002, 42(1-2): 107-116.

[21]SUCHMAN M C. Managing legitimacy: strategic and institutional approaches[J]. Academy of management review, 1995, 20(3): 571-610.

[22]LI D, HUANG M, REN S, et al. Environmental legitimacy, green innovation, and corporate carbon disclosure: evidence from CDP China 100[J]. Journal of business ethics, 2016(1): 1-16.

[23]OLIVER C, HOLZINGER I. The effectiveness of strategic political management: a dynamic capabilities framework[J]. Academy of management review, 2008, 33(2): 496-520.

[24]王金南. 環境税收政策及其实施战略[M]. 北京:中国环境科学出版社, 2006: 1-2.

[25]于连超, 张卫国, 毕茜.环境执法监督促进了企业绿色转型吗?[J].商业经济与管理,2019(3):61-43.

[26]JOHNSEN T, PHILLIPS W, CALDWELL N, et al. Centrality of customer and supplier interaction in innovation[J]. Journal of business research, 2006, 59(6): 671-678.

[27]HILL C W. Cooperation, opportunism, and the invisible hand: Implications for transaction cost theory[J]. Academy of management review, 1990, 15(3): 500-513.

[28]CANNON J N. Determinants of ‘sticky costs: an analysis of cost behavior using United States air transportation industry data[J]. Accounting review, 2014, 89(5): 1645-1672.

[29]胡华夏, 洪荭, 李真真, 等. 成本粘性刺激了公司研发创新投入吗?[J]. 科学学研究, 2017, 35(4): 633-640.

[30]HECHT-NIELSEN R. Theory of the backpropagation neural network[M]. Orlando FL USA: Harcourt Brace & Co., 1989: 593-605.

[31]王小鲁, 樊纲, 余静文. 中国分省份市场化指数报告(2016)[M]. 北京:社会科学文献出版社, 2017: 3-5.

[32]HADLOCK C, PIERCE J. New evidence on measuring financial constraints: moving beyond the KZ Index[J]. Review of financial studies, 2010, 23(5): 1909-1940.

[33]王亚平, 刘慧龙, 吴联生. 信息透明度、机构投资者与股价同步性[J]. 金融研究, 2009(12): 162-174.

[34]BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: concept strategic and statistical considerations[J]. Journal of personality & social psychology, 1986,51: 1173-1182.

[35]DAN W. Cost behavior and analysts earnings forecasts[J]. Accounting review, 2010, 85(4): 1441-1471.

[36]原毅军, 谢荣辉. 环境规制的产业结构调整效应研究——基于中国省际面板数据的实证检验[J]. 中国工业经济, 2014(8):57-69.

Abstract Faced with the increasingly strengthened constraints of resource and environment, the green transformation of enterprises is imminent. As an economic incentive-type environmental regulation, environmental tax is the most effective economic-inducing institutional arrangement to promote the green transformation of enterprises, and is the frontier of current research. Based on legitimacy theory and transaction cost theory, the present research pays attention to the interaction between macro fiscal and taxation policies and micro company behaviors, and takes advantage of the data collected from Chinas Shanghai and Shenzhen A-share listed industrial companies from 2008 to 2016 to investigate the effect and its mechanism of the environmental tax on the green transformation in companies. The empirical analysis uncovers three arguments. First, the environmental tax has a backward forcing effect on companies green transformation, which means that heavier tax burden leads to higher transformation level. Second, the backward forcing effect indicates different patterns referring to heterogeneity, which means that, the effect is significant in the private companies, the companies located in regions with developed market, the companies with lower financing constraints, or the companies with higher information transparency. On the contrary, the effect is not significant in the state-owned enterprises, the companies located in regions with undeveloped market, the companies with higher financing constraints, or the companies with lower information transparency. Finally, the approach for the environmental tax to backward forcing companies green transformation is strengthening the legitimacy pressure and increasing the cost stickiness of companies. The conclusions above reveal that the government can effectively promote companies green transformation by different policies, such as raising the environmental tax rate, increasing the law enforcement and cutting down the administrative intervention. Furthermore, in order to realize the forced effect better, the governments should reform and improve the factors embedded in tax system to make the environmental tax more flexible, such as tax structure, tax rate design and tax collection and management model. Simultaneously, the governments need to deepen the reform of state-owned enterprises, improve the orientation and construction of market and establish a convenient investment and financing channels to enhance the forced effect of the environmental tax. Moreover, companies should increase the information transparency and promote the green development to respond to the legitimacy pressure and cost stickiness of the environmental tax for the future sustainable development.

Key words environmental tax; environmental protection tax; green transformation; transformation and upgrading; industrial enterprise